- Изменение порядка применения КОСГУ в 2019 году

Содержание

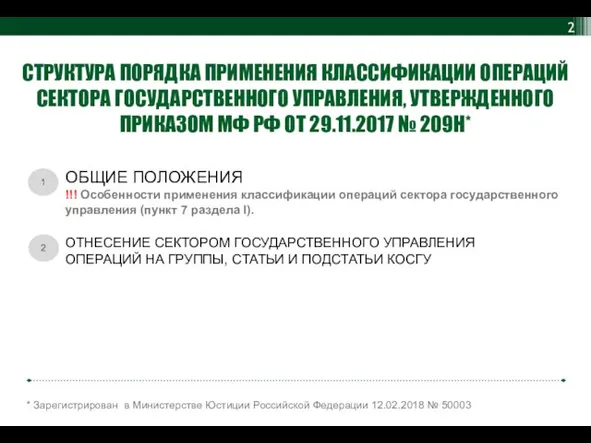

- 2. ОТНЕСЕНИЕ СЕКТОРОМ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ ОПЕРАЦИЙ НА ГРУППЫ, СТАТЬИ И ПОДСТАТЬИ КОСГУ 1 2 СТРУКТУРА ПОРЯДКА ПРИМЕНЕНИЯ

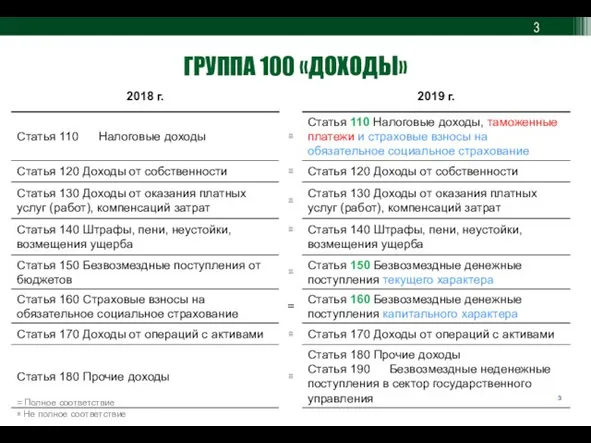

- 3. ГРУППА 100 «ДОХОДЫ» = Полное соответствие ≅ Не полное соответствие

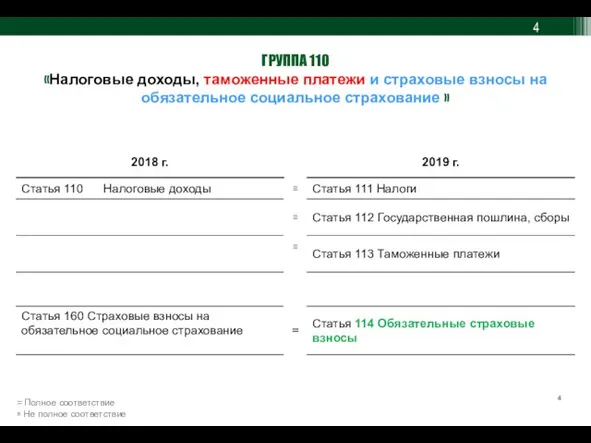

- 4. ГРУППА 110 «Налоговые доходы, таможенные платежи и страховые взносы на обязательное социальное страхование » = Полное

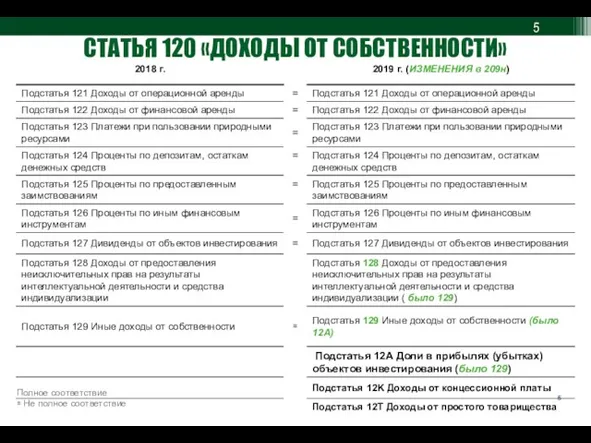

- 5. СТАТЬЯ 120 «ДОХОДЫ ОТ СОБСТВЕННОСТИ» Полное соответствие ≅ Не полное соответствие

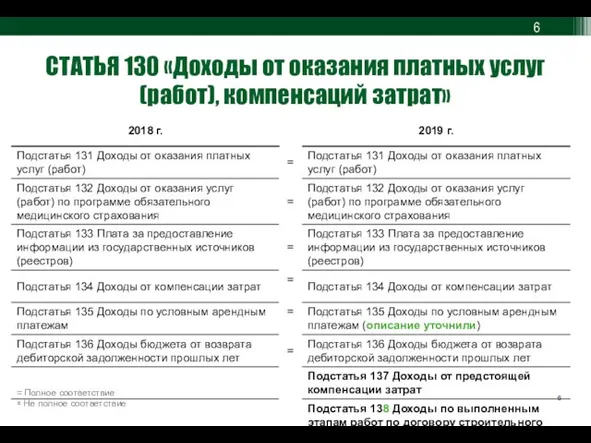

- 6. СТАТЬЯ 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» = Полное соответствие ≅ Не полное

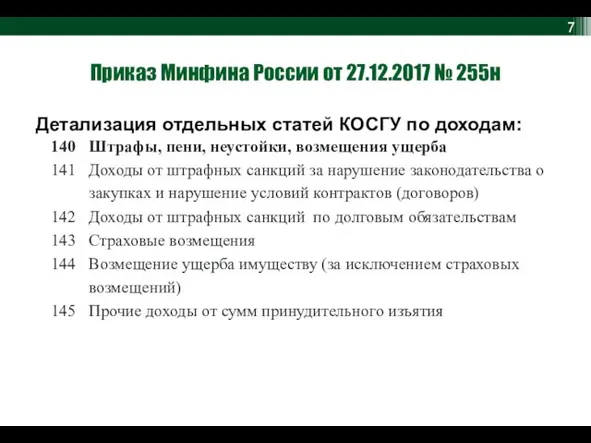

- 7. Приказ Минфина России от 27.12.2017 № 255н Детализация отдельных статей КОСГУ по доходам:

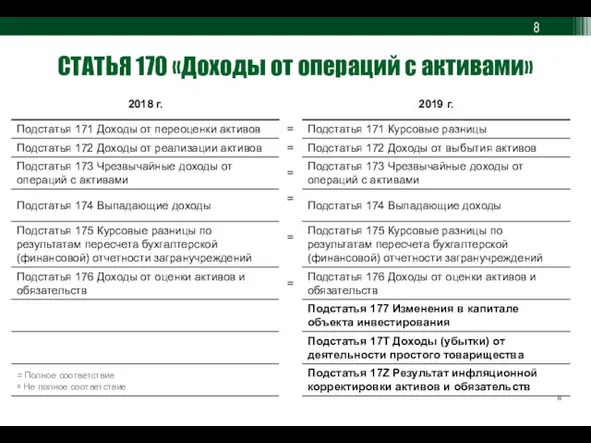

- 8. СТАТЬЯ 170 «Доходы от операций с активами» = Полное соответствие ≅ Не полное соответствие

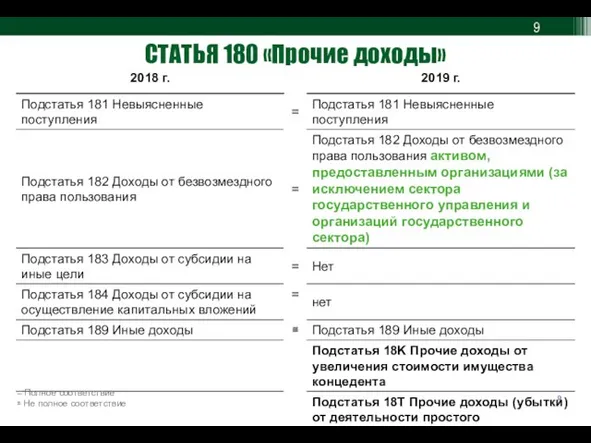

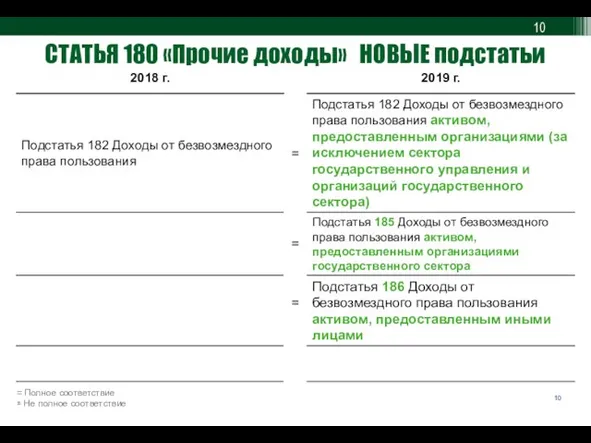

- 9. СТАТЬЯ 180 «Прочие доходы» = Полное соответствие ≅ Не полное соответствие

- 10. СТАТЬЯ 180 «Прочие доходы» НОВЫЕ подстатьи = Полное соответствие ≅ Не полное соответствие

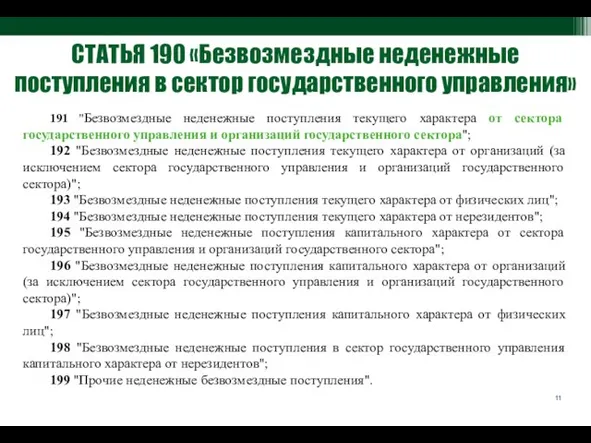

- 11. 191 "Безвозмездные неденежные поступления текущего характера от сектора государственного управления и организаций государственного сектора"; 192 "Безвозмездные

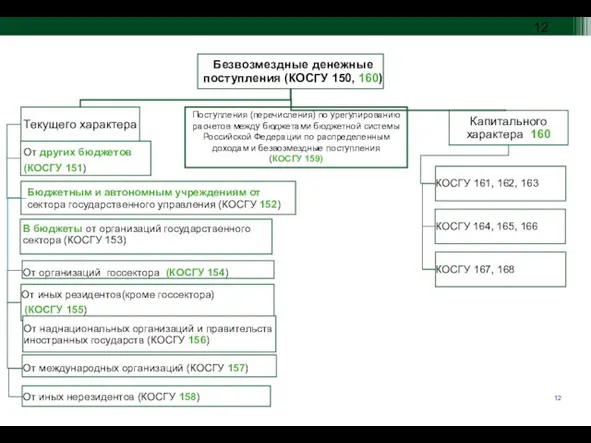

- 12. Поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации по распределенным доходам и безвозмездные

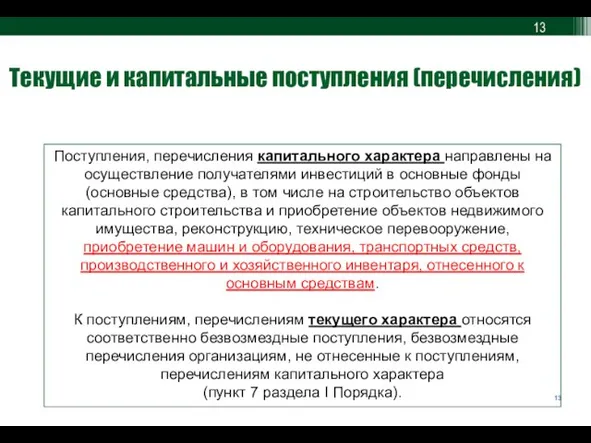

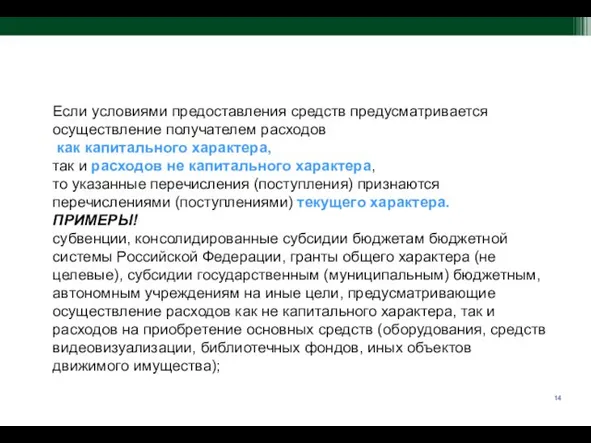

- 13. Текущие и капитальные поступления (перечисления) Поступления, перечисления капитального характера направлены на осуществление получателями инвестиций в основные

- 14. Если условиями предоставления средств предусматривается осуществление получателем расходов как капитального характера, так и расходов не капитального

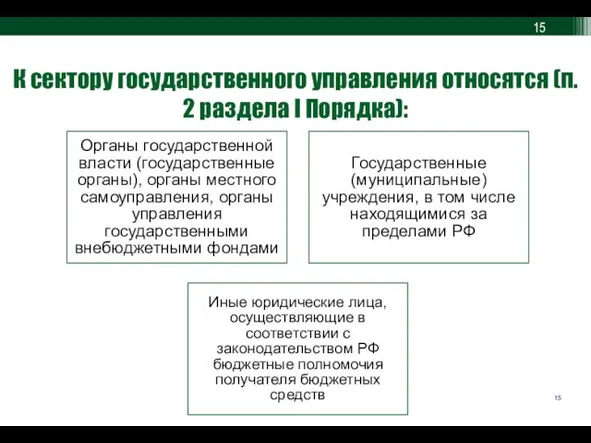

- 15. К сектору государственного управления относятся (п. 2 раздела I Порядка): Органы государственной власти (государственные органы), органы

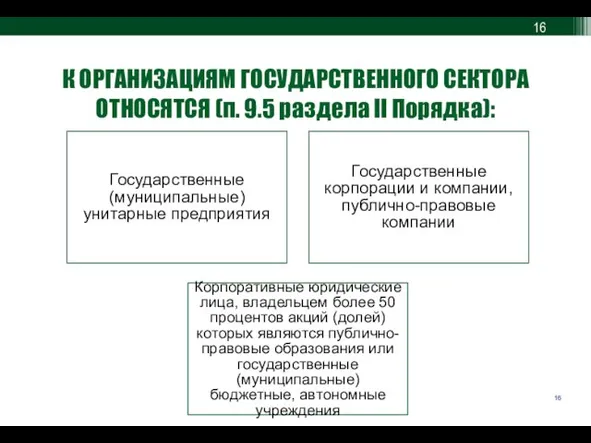

- 16. К ОРГАНИЗАЦИЯМ ГОСУДАРСТВЕННОГО СЕКТОРА ОТНОСЯТСЯ (п. 9.5 раздела II Порядка): Государственные (муниципальные) унитарные предприятия Государственные корпорации

- 17. ГРУППА 200 «РАСХОДЫ» = Полное соответствие ≅ Не полное соответствие

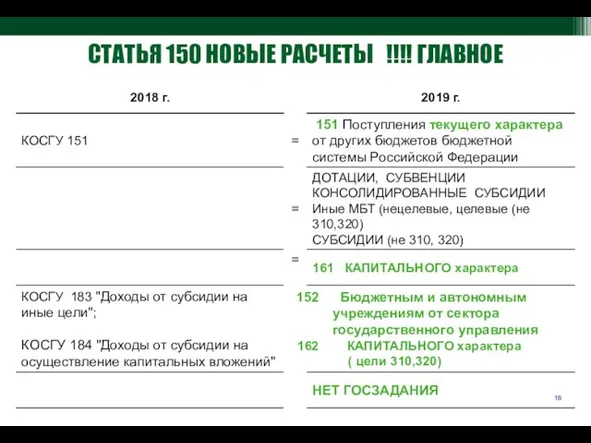

- 18. СТАТЬЯ 150 НОВЫЕ РАСЧЕТЫ !!!! ГЛАВНОЕ

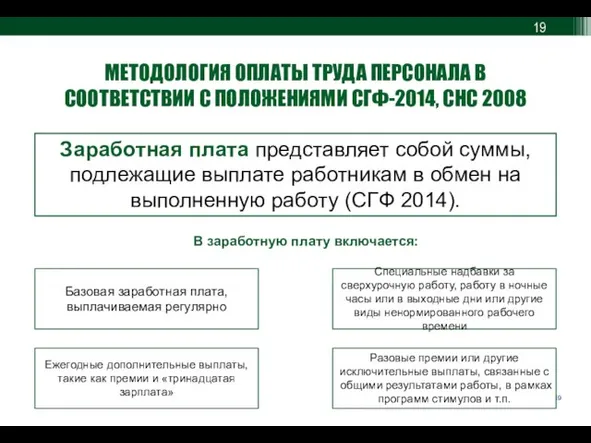

- 19. Базовая заработная плата, выплачиваемая регулярно Специальные надбавки за сверхурочную работу, работу в ночные часы или в

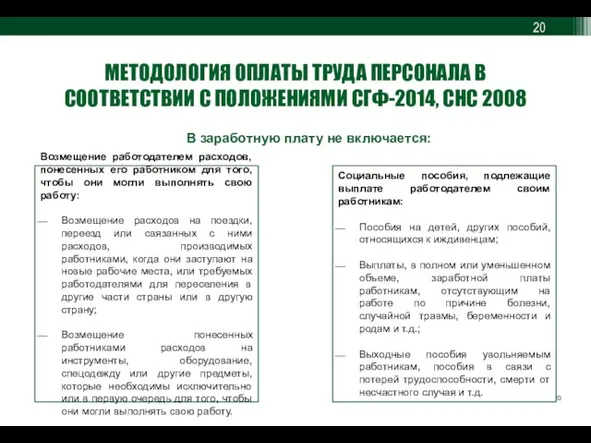

- 20. МЕТОДОЛОГИЯ ОПЛАТЫ ТРУДА ПЕРСОНАЛА В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ СГФ-2014, СНС 2008 В заработную плату не включается:

- 21. ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА (РАБОТНИКОВ, СОТРУДНИКОВ) Статья 210 Оплата труда и начисления на выплаты по оплате

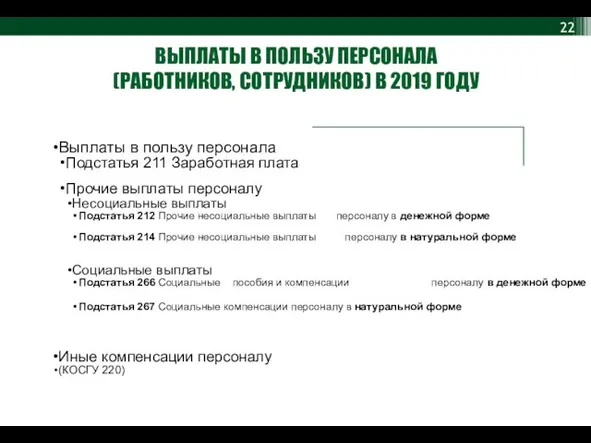

- 22. ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА (РАБОТНИКОВ, СОТРУДНИКОВ) В 2019 ГОДУ Выплаты в пользу персонала Подстатья 211 Заработная

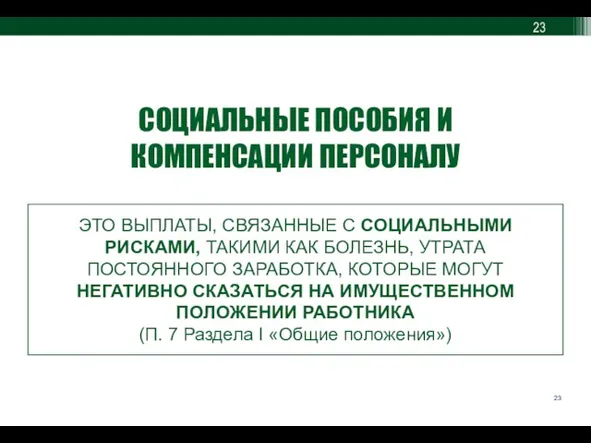

- 23. СОЦИАЛЬНЫЕ ПОСОБИЯ И КОМПЕНСАЦИИ ПЕРСОНАЛУ ЭТО ВЫПЛАТЫ, СВЯЗАННЫЕ С СОЦИАЛЬНЫМИ РИСКАМИ, ТАКИМИ КАК БОЛЕЗНЬ, УТРАТА ПОСТОЯННОГО

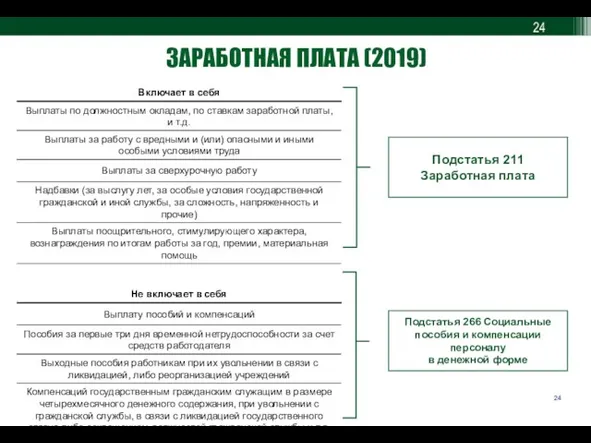

- 24. ЗАРАБОТНАЯ ПЛАТА (2019) Подстатья 211 Заработная плата Подстатья 266 Социальные пособия и компенсации персоналу в денежной

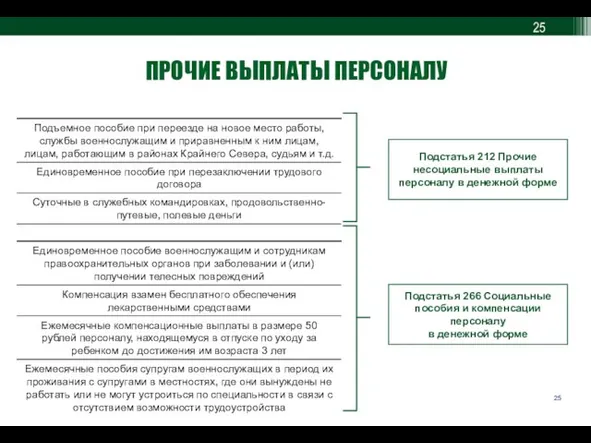

- 25. ПРОЧИЕ ВЫПЛАТЫ ПЕРСОНАЛУ Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме Подстатья 266 Социальные пособия

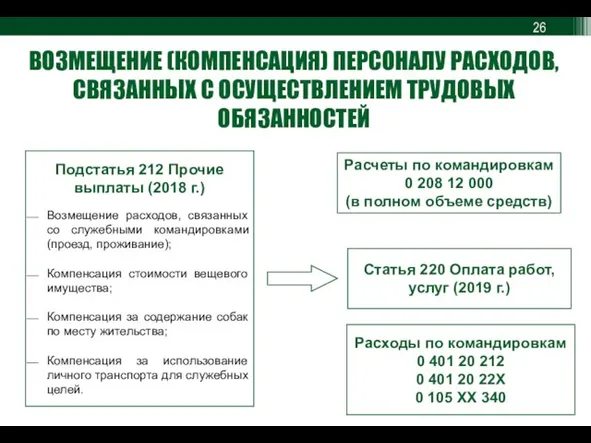

- 26. ВОЗМЕЩЕНИЕ (КОМПЕНСАЦИЯ) ПЕРСОНАЛУ РАСХОДОВ, СВЯЗАННЫХ С ОСУЩЕСТВЛЕНИЕМ ТРУДОВЫХ ОБЯЗАННОСТЕЙ Подстатья 212 Прочие выплаты (2018 г.) Возмещение

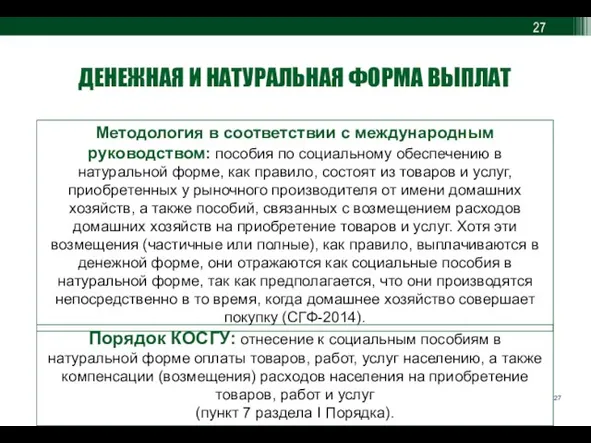

- 27. ДЕНЕЖНАЯ И НАТУРАЛЬНАЯ ФОРМА ВЫПЛАТ Порядок КОСГУ: отнесение к социальным пособиям в натуральной форме оплаты товаров,

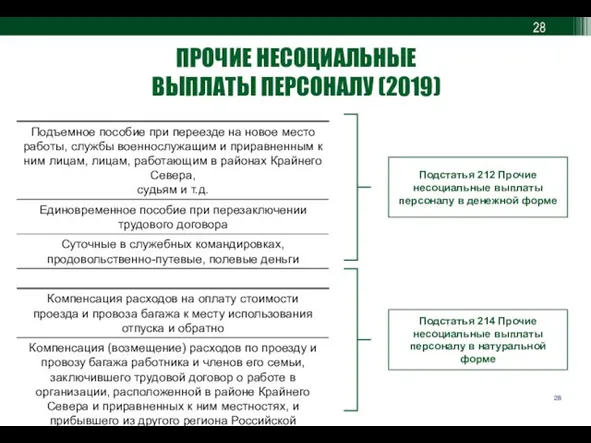

- 28. ПРОЧИЕ НЕСОЦИАЛЬНЫЕ ВЫПЛАТЫ ПЕРСОНАЛУ (2019) Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме Подстатья 214

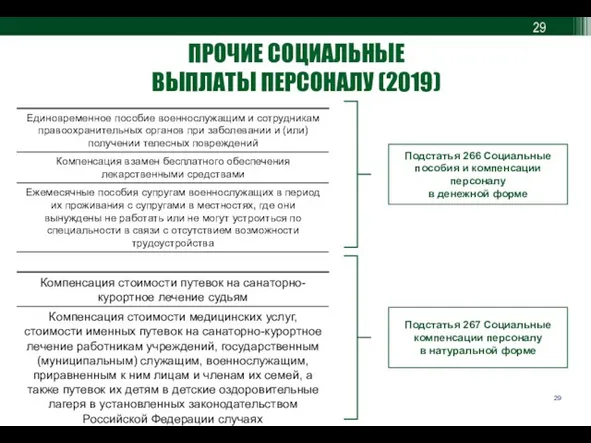

- 29. ПРОЧИЕ СОЦИАЛЬНЫЕ ВЫПЛАТЫ ПЕРСОНАЛУ (2019) Подстатья 266 Социальные пособия и компенсации персоналу в денежной форме Подстатья

- 30. НАЧИСЛЕНИЯ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА ПОДСТАТЬЯ 213 «НАЧИСЛЕНИЯ НА ВЫПЛАТЫ ПО ОПЛАТЕ ТРУДА» 2018 ПОДСТАТЬЯ

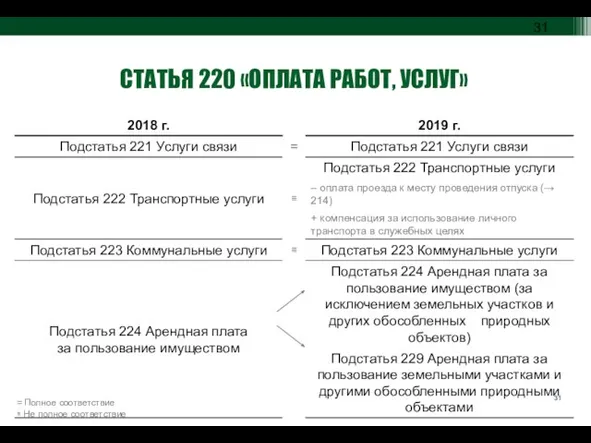

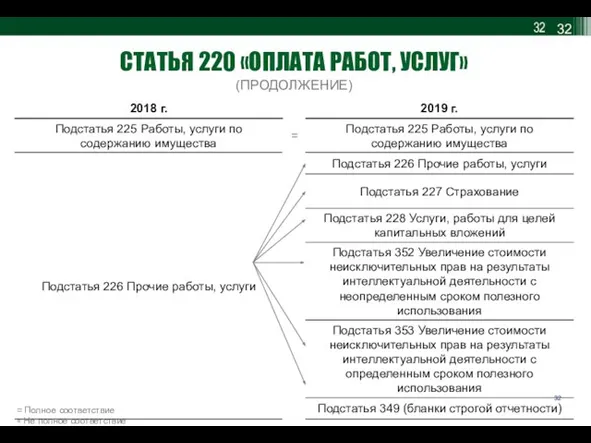

- 31. = Полное соответствие ≅ Не полное соответствие СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

- 32. = Полное соответствие ≅ Не полное соответствие СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ» (ПРОДОЛЖЕНИЕ)

- 33. ПРОЧИЕ РАБОТЫ, УСЛУГИ

- 34. СТАТЬЯ 230 «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ДОЛГА» = Полное соответствие ≅ Не полное соответствие

- 35. Безвозмездные перечисления организациям Капитального характера (280) Бюджетным и автономным учреждениям Финансовым организациям государственного сектора Иным финансовым

- 36. СТАТЬЯ 260 «СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ» 2018 г. 2019 г.

- 37. ПОДСТАТЬЯ 266 СОЦИАЛЬНЫЕ ПОСОБИЯ И КОМПЕНСАЦИИ ПЕРСОНАЛУ В ДЕНЕЖНОЙ ФОРМЕ Подстатья 262 Пособия по социальной помощи

- 38. СТАТЬЯ 270 «ОПЕРАЦИИ С АКТИВАМИ» = Полное соответствие ≅ Не полное соответствие

- 39. 290 212 226 291 292 293 295 296 297 298 299 349 СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ

- 40. ИНЫЕ ВЫПЛАТЫ ФИЗИЧЕСКИМ ЛИЦАМ И ОРГАНИЗАЦИЯМ

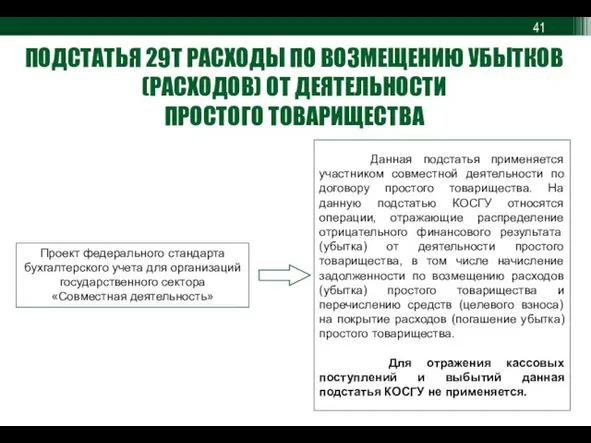

- 41. ПОДСТАТЬЯ 29Т РАСХОДЫ ПО ВОЗМЕЩЕНИЮ УБЫТКОВ (РАСХОДОВ) ОТ ДЕЯТЕЛЬНОСТИ ПРОСТОГО ТОВАРИЩЕСТВА Данная подстатья применяется участником совместной

- 42. ГРУППА 300 «ПОСТУПЛЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ» = Полное соответствие ≅ Не полное соответствие

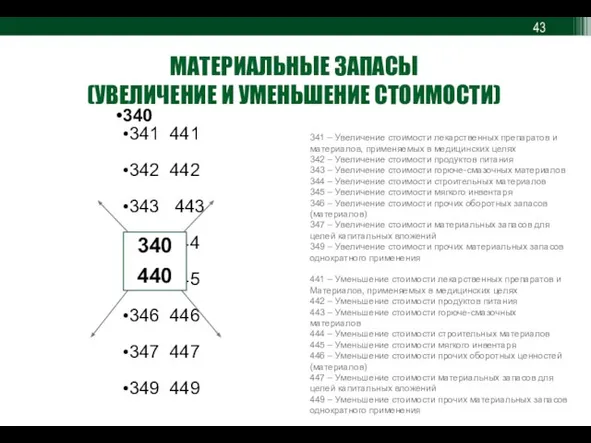

- 43. МАТЕРИАЛЬНЫЕ ЗАПАСЫ (УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ) 340 341 441 342 442 343 443 344 444 345

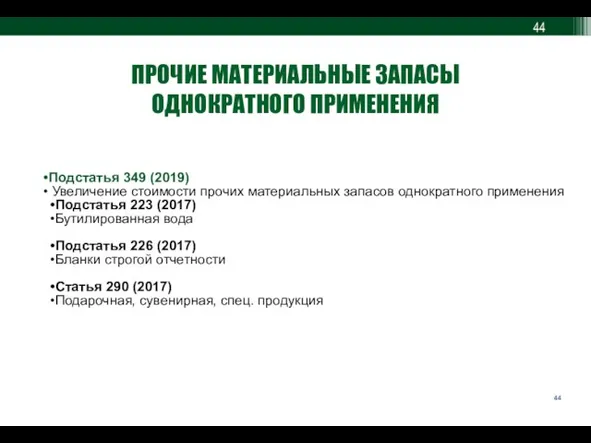

- 44. ПРОЧИЕ МАТЕРИАЛЬНЫЕ ЗАПАСЫ ОДНОКРАТНОГО ПРИМЕНЕНИЯ Подстатья 349 (2019) Увеличение стоимости прочих материальных запасов однократного применения Подстатья

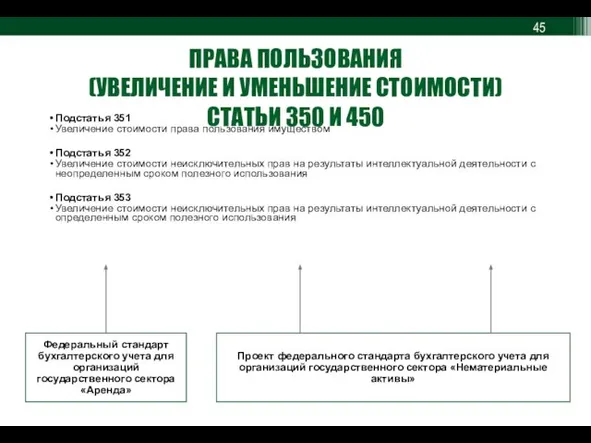

- 45. Подстатья 349 (2019) Увеличение стоимости прочих материальных запасов однократного применения Подстатья 351 Увеличение стоимости права пользования

- 46. БИОЛОГИЧЕСКИЕ АКТИВЫ (УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ) СТАТЬИ 360 И 460

- 47. Дополнительные материалы Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей (подстатей) КОСГУ Таблица соответствия

- 49. Скачать презентацию

ОТНЕСЕНИЕ СЕКТОРОМ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ ОПЕРАЦИЙ НА ГРУППЫ, СТАТЬИ И ПОДСТАТЬИ КОСГУ

1

2

СТРУКТУРА

ОТНЕСЕНИЕ СЕКТОРОМ ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ ОПЕРАЦИЙ НА ГРУППЫ, СТАТЬИ И ПОДСТАТЬИ КОСГУ

1

2

СТРУКТУРА

ГРУППА 100 «ДОХОДЫ»

= Полное соответствие

≅ Не полное соответствие

ГРУППА 100 «ДОХОДЫ»

= Полное соответствие

≅ Не полное соответствие

ГРУППА 110

«Налоговые доходы, таможенные платежи и страховые взносы на обязательное

ГРУППА 110

«Налоговые доходы, таможенные платежи и страховые взносы на обязательное

СТАТЬЯ 120 «ДОХОДЫ ОТ СОБСТВЕННОСТИ»

Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 120 «ДОХОДЫ ОТ СОБСТВЕННОСТИ»

Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

= Полное

СТАТЬЯ 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

= Полное

Приказ Минфина России от 27.12.2017 № 255н

Детализация отдельных статей КОСГУ по

Приказ Минфина России от 27.12.2017 № 255н

Детализация отдельных статей КОСГУ по

СТАТЬЯ 170 «Доходы от операций с активами»

= Полное соответствие

≅ Не полное

СТАТЬЯ 170 «Доходы от операций с активами»

= Полное соответствие

≅ Не полное

СТАТЬЯ 180 «Прочие доходы»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 180 «Прочие доходы»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 180 «Прочие доходы» НОВЫЕ подстатьи

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 180 «Прочие доходы» НОВЫЕ подстатьи

= Полное соответствие

≅ Не полное соответствие

191 "Безвозмездные неденежные поступления текущего характера от сектора государственного управления и

191 "Безвозмездные неденежные поступления текущего характера от сектора государственного управления и

Поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации

Поступления (перечисления) по урегулированию расчетов между бюджетами бюджетной системы Российской Федерации

Текущие и капитальные поступления (перечисления)

Поступления, перечисления капитального характера направлены на осуществление

Текущие и капитальные поступления (перечисления)

Поступления, перечисления капитального характера направлены на осуществление

Если условиями предоставления средств предусматривается осуществление получателем расходов

как капитального характера,

так

как капитального характера,

так

К сектору государственного управления относятся (п. 2 раздела I Порядка):

Органы государственной

К сектору государственного управления относятся (п. 2 раздела I Порядка):

Органы государственной

К ОРГАНИЗАЦИЯМ ГОСУДАРСТВЕННОГО СЕКТОРА ОТНОСЯТСЯ (п. 9.5 раздела II Порядка):

Государственные (муниципальные)

К ОРГАНИЗАЦИЯМ ГОСУДАРСТВЕННОГО СЕКТОРА ОТНОСЯТСЯ (п. 9.5 раздела II Порядка):

Государственные (муниципальные)

ГРУППА 200 «РАСХОДЫ»

= Полное соответствие

≅ Не полное соответствие

ГРУППА 200 «РАСХОДЫ»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 150 НОВЫЕ РАСЧЕТЫ !!!! ГЛАВНОЕ

СТАТЬЯ 150 НОВЫЕ РАСЧЕТЫ !!!! ГЛАВНОЕ

Базовая заработная плата,

выплачиваемая регулярно

Специальные надбавки за сверхурочную работу, работу в

Базовая заработная плата,

выплачиваемая регулярно

Специальные надбавки за сверхурочную работу, работу в

МЕТОДОЛОГИЯ ОПЛАТЫ ТРУДА ПЕРСОНАЛА В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ СГФ-2014, СНС 2008

В

МЕТОДОЛОГИЯ ОПЛАТЫ ТРУДА ПЕРСОНАЛА В СООТВЕТСТВИИ С ПОЛОЖЕНИЯМИ СГФ-2014, СНС 2008

В

ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА

(РАБОТНИКОВ, СОТРУДНИКОВ)

Статья 210

Оплата труда и начисления

ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА

(РАБОТНИКОВ, СОТРУДНИКОВ)

Статья 210

Оплата труда и начисления

ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА

(РАБОТНИКОВ, СОТРУДНИКОВ) В 2019 ГОДУ

Выплаты в пользу

ВЫПЛАТЫ В ПОЛЬЗУ ПЕРСОНАЛА

(РАБОТНИКОВ, СОТРУДНИКОВ) В 2019 ГОДУ

Выплаты в пользу

СОЦИАЛЬНЫЕ ПОСОБИЯ И

КОМПЕНСАЦИИ ПЕРСОНАЛУ

ЭТО ВЫПЛАТЫ, СВЯЗАННЫЕ С СОЦИАЛЬНЫМИ РИСКАМИ, ТАКИМИ

СОЦИАЛЬНЫЕ ПОСОБИЯ И

КОМПЕНСАЦИИ ПЕРСОНАЛУ

ЭТО ВЫПЛАТЫ, СВЯЗАННЫЕ С СОЦИАЛЬНЫМИ РИСКАМИ, ТАКИМИ

ЗАРАБОТНАЯ ПЛАТА (2019)

Подстатья 211 Заработная плата

Подстатья 266 Социальные пособия и компенсации

ЗАРАБОТНАЯ ПЛАТА (2019)

Подстатья 211 Заработная плата

Подстатья 266 Социальные пособия и компенсации

ПРОЧИЕ ВЫПЛАТЫ ПЕРСОНАЛУ

Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме

Подстатья

ПРОЧИЕ ВЫПЛАТЫ ПЕРСОНАЛУ

Подстатья 212 Прочие несоциальные выплаты персоналу в денежной форме

Подстатья

ВОЗМЕЩЕНИЕ (КОМПЕНСАЦИЯ) ПЕРСОНАЛУ РАСХОДОВ, СВЯЗАННЫХ С ОСУЩЕСТВЛЕНИЕМ ТРУДОВЫХ ОБЯЗАННОСТЕЙ

Подстатья 212 Прочие

ВОЗМЕЩЕНИЕ (КОМПЕНСАЦИЯ) ПЕРСОНАЛУ РАСХОДОВ, СВЯЗАННЫХ С ОСУЩЕСТВЛЕНИЕМ ТРУДОВЫХ ОБЯЗАННОСТЕЙ

Подстатья 212 Прочие

ДЕНЕЖНАЯ И НАТУРАЛЬНАЯ ФОРМА ВЫПЛАТ

Порядок КОСГУ: отнесение к социальным пособиям в

ДЕНЕЖНАЯ И НАТУРАЛЬНАЯ ФОРМА ВЫПЛАТ

Порядок КОСГУ: отнесение к социальным пособиям в

ПРОЧИЕ НЕСОЦИАЛЬНЫЕ

ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 212 Прочие несоциальные выплаты

персоналу в

ПРОЧИЕ НЕСОЦИАЛЬНЫЕ

ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 212 Прочие несоциальные выплаты

персоналу в

ПРОЧИЕ СОЦИАЛЬНЫЕ

ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 266 Социальные пособия и компенсации персоналу

ПРОЧИЕ СОЦИАЛЬНЫЕ

ВЫПЛАТЫ ПЕРСОНАЛУ (2019)

Подстатья 266 Социальные пособия и компенсации персоналу

НАЧИСЛЕНИЯ НА ВЫПЛАТЫ

ПО ОПЛАТЕ ТРУДА

ПОДСТАТЬЯ 213 «НАЧИСЛЕНИЯ НА ВЫПЛАТЫ ПО ОПЛАТЕ

НАЧИСЛЕНИЯ НА ВЫПЛАТЫ

ПО ОПЛАТЕ ТРУДА

ПОДСТАТЬЯ 213 «НАЧИСЛЕНИЯ НА ВЫПЛАТЫ ПО ОПЛАТЕ

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

(ПРОДОЛЖЕНИЕ)

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 220 «ОПЛАТА РАБОТ, УСЛУГ»

(ПРОДОЛЖЕНИЕ)

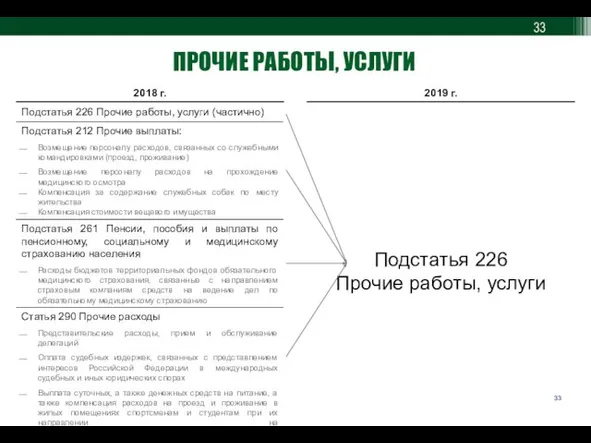

ПРОЧИЕ РАБОТЫ, УСЛУГИ

ПРОЧИЕ РАБОТЫ, УСЛУГИ

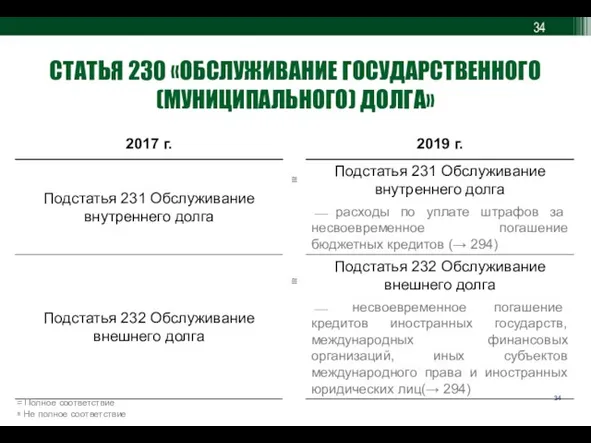

СТАТЬЯ 230 «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ДОЛГА»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 230 «ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО (МУНИЦИПАЛЬНОГО) ДОЛГА»

= Полное соответствие

≅ Не полное соответствие

Безвозмездные перечисления организациям

Капитального характера (280)

Бюджетным и автономным учреждениям

Финансовым организациям государственного

Безвозмездные перечисления организациям

Капитального характера (280)

Бюджетным и автономным учреждениям

Финансовым организациям государственного

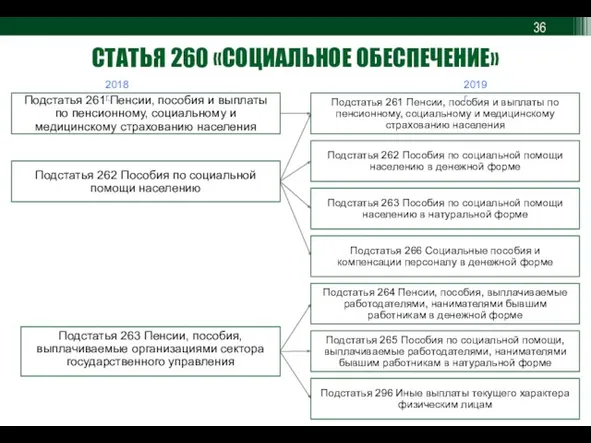

СТАТЬЯ 260 «СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ»

2018 г.

2019 г.

СТАТЬЯ 260 «СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ»

2018 г.

2019 г.

ПОДСТАТЬЯ 266 СОЦИАЛЬНЫЕ ПОСОБИЯ И КОМПЕНСАЦИИ ПЕРСОНАЛУ В ДЕНЕЖНОЙ ФОРМЕ

Подстатья 262

ПОДСТАТЬЯ 266 СОЦИАЛЬНЫЕ ПОСОБИЯ И КОМПЕНСАЦИИ ПЕРСОНАЛУ В ДЕНЕЖНОЙ ФОРМЕ

Подстатья 262

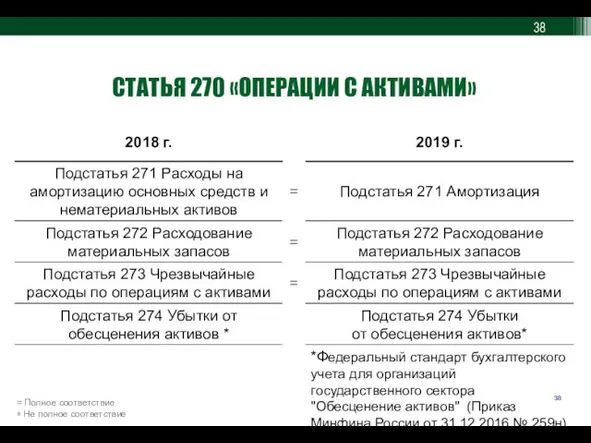

СТАТЬЯ 270 «ОПЕРАЦИИ С АКТИВАМИ»

= Полное соответствие

≅ Не полное соответствие

СТАТЬЯ 270 «ОПЕРАЦИИ С АКТИВАМИ»

= Полное соответствие

≅ Не полное соответствие

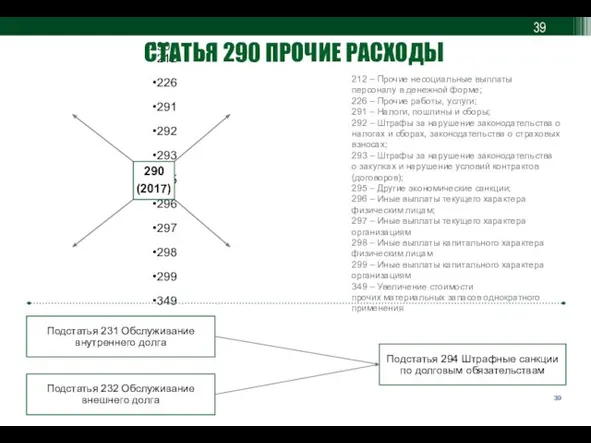

290

212

226

291

292

293

295

296

297

298

299

349

СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ

212 – Прочие несоциальные выплаты

персоналу в денежной

290

212

226

291

292

293

295

296

297

298

299

349

СТАТЬЯ 290 ПРОЧИЕ РАСХОДЫ

212 – Прочие несоциальные выплаты

персоналу в денежной

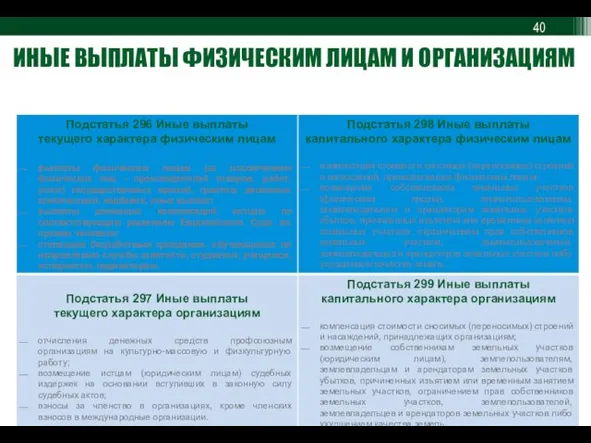

ИНЫЕ ВЫПЛАТЫ ФИЗИЧЕСКИМ ЛИЦАМ И ОРГАНИЗАЦИЯМ

ИНЫЕ ВЫПЛАТЫ ФИЗИЧЕСКИМ ЛИЦАМ И ОРГАНИЗАЦИЯМ

ПОДСТАТЬЯ 29Т РАСХОДЫ ПО ВОЗМЕЩЕНИЮ УБЫТКОВ (РАСХОДОВ) ОТ ДЕЯТЕЛЬНОСТИ

ПРОСТОГО ТОВАРИЩЕСТВА

ПОДСТАТЬЯ 29Т РАСХОДЫ ПО ВОЗМЕЩЕНИЮ УБЫТКОВ (РАСХОДОВ) ОТ ДЕЯТЕЛЬНОСТИ

ПРОСТОГО ТОВАРИЩЕСТВА

ГРУППА 300 «ПОСТУПЛЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ»

= Полное соответствие

≅ Не полное соответствие

ГРУППА 300 «ПОСТУПЛЕНИЕ НЕФИНАНСОВЫХ АКТИВОВ»

= Полное соответствие

≅ Не полное соответствие

МАТЕРИАЛЬНЫЕ ЗАПАСЫ

(УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ)

340

341 441

342 442

343 443

344 444

345 445

346

МАТЕРИАЛЬНЫЕ ЗАПАСЫ

(УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ)

340

341 441

342 442

343 443

344 444

345 445

346

ПРОЧИЕ МАТЕРИАЛЬНЫЕ ЗАПАСЫ

ОДНОКРАТНОГО ПРИМЕНЕНИЯ

Подстатья 349 (2019)

Увеличение стоимости прочих материальных

ПРОЧИЕ МАТЕРИАЛЬНЫЕ ЗАПАСЫ

ОДНОКРАТНОГО ПРИМЕНЕНИЯ

Подстатья 349 (2019)

Увеличение стоимости прочих материальных

Подстатья 349 (2019)

Увеличение стоимости прочих материальных запасов однократного применения

Подстатья 351

Увеличение

Подстатья 349 (2019)

Увеличение стоимости прочих материальных запасов однократного применения

Подстатья 351

Увеличение

БИОЛОГИЧЕСКИЕ АКТИВЫ

(УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ)

СТАТЬИ 360 И 460

БИОЛОГИЧЕСКИЕ АКТИВЫ

(УВЕЛИЧЕНИЕ И УМЕНЬШЕНИЕ СТОИМОСТИ)

СТАТЬИ 360 И 460

Дополнительные материалы

Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей

Дополнительные материалы

Сопоставительная таблица соответствия видов расходов классификации расходов бюджетов и статей

МРОТ и прожиточный минимум. Налоговая система

МРОТ и прожиточный минимум. Налоговая система Банківське право

Банківське право Учет основных средств

Учет основных средств Привлечение капитала для российской компании. Опыт РБК

Привлечение капитала для российской компании. Опыт РБК Федеральное Казначейство

Федеральное Казначейство Экспресс-банк

Экспресс-банк Сущность финансовой стратегии предприятия, ее виды и состав

Сущность финансовой стратегии предприятия, ее виды и состав Бухгалтерский учет расходов и затрат на производство продукции

Бухгалтерский учет расходов и затрат на производство продукции Инвестиции. Объекты, субъекты инвестиционной деятельности

Инвестиции. Объекты, субъекты инвестиционной деятельности Финансовые рынки и институты

Финансовые рынки и институты Учет материально-производственных запасов (на примере ООО Алтайтрансмашсервис)

Учет материально-производственных запасов (на примере ООО Алтайтрансмашсервис) Бюджетный процесс

Бюджетный процесс Основы финансов. Финансовый рынок

Основы финансов. Финансовый рынок Изменения системы оплаты труда работников бюджетной сферы с 1 января 2020 г

Изменения системы оплаты труда работников бюджетной сферы с 1 января 2020 г Оценка налоговой системы Индии

Оценка налоговой системы Индии Ипотечный центр

Ипотечный центр Документация формируемая при инвентаризации (по объектам)

Документация формируемая при инвентаризации (по объектам) Расчет затрат на создание ИС

Расчет затрат на создание ИС Ризик-менеджмент у банку

Ризик-менеджмент у банку Отдел таможенных платежей Благовещенской таможни

Отдел таможенных платежей Благовещенской таможни Ваша заработная плата

Ваша заработная плата CAP and ROC curves

CAP and ROC curves Сутність і значення фінансового аналізу підприємства

Сутність і значення фінансового аналізу підприємства Мудрый управитель. Притча

Мудрый управитель. Притча Особенности формирования бюджетной (бухгалтерской) отчетности. Приказ Минфина России

Особенности формирования бюджетной (бухгалтерской) отчетности. Приказ Минфина России Особенности начисления зарплаты и прочих выплат в 2016 году

Особенности начисления зарплаты и прочих выплат в 2016 году Аналитические возможности формы № 3 Отчет об изменении капитала

Аналитические возможности формы № 3 Отчет об изменении капитала Что такое деньги

Что такое деньги