- Изменения 2-го полугодия: что нужно успеть сделать до 1 июля. Учёт, налоги, право

Содержание

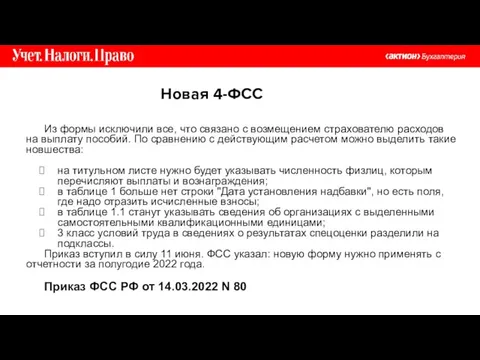

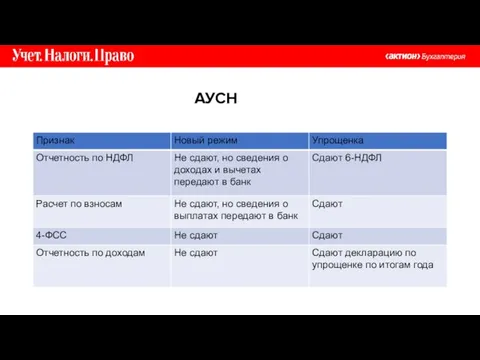

- 2. Новая 4-ФСС Из формы исключили все, что связано с возмещением страхователю расходов на выплату пособий. По

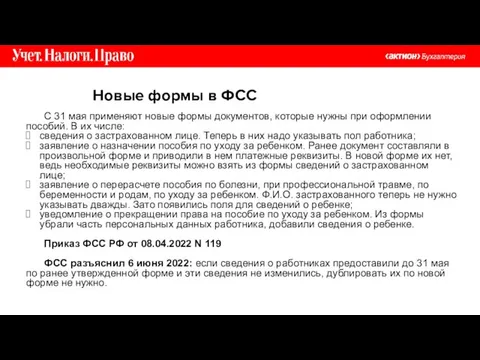

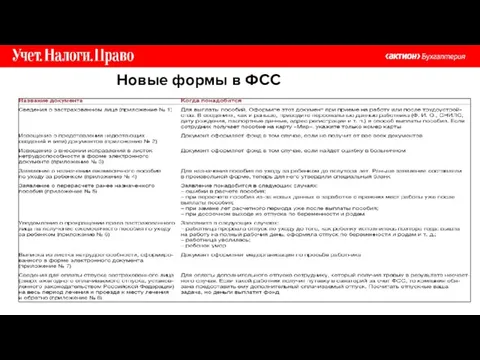

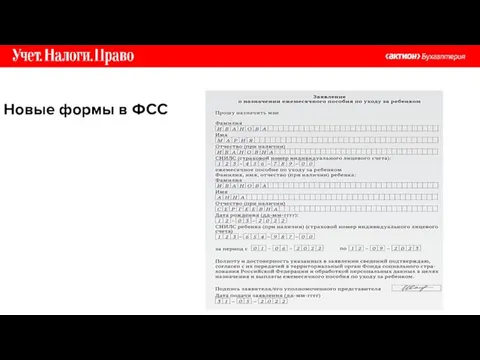

- 3. Новые формы в ФСС С 31 мая применяют новые формы документов, которые нужны при оформлении пособий.

- 4. Новые формы в ФСС

- 5. Новые формы в ФСС

- 6. Новый МРОТ С 1 июня 2022 года МРОТ составляет 15 279 руб. (вместо 13 890 руб.).

- 7. МРОТ и зарплата сравнение

- 8. МРОТ и страховые взносы Для расчета взносов по льготным тарифам используют федеральный МРОТ по состоянию на

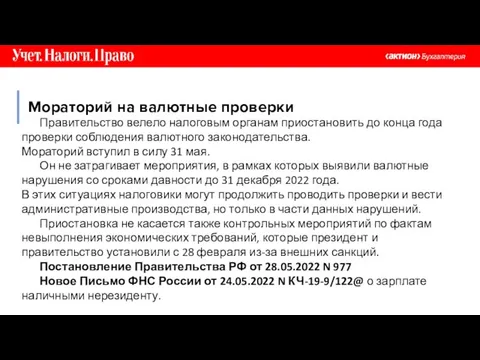

- 9. Мораторий на блокировку счетов До 1 июля ФНС не блокирует счета из-за долгов по налогам. После

- 10. Правительство велело налоговым органам приостановить до конца года проверки соблюдения валютного законодательства. Мораторий вступил в силу

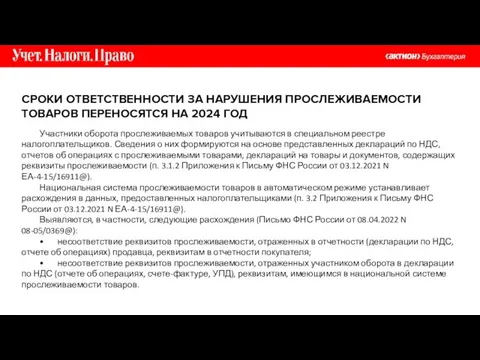

- 11. СРОКИ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЯ ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ ПЕРЕНОСЯТСЯ НА 2024 ГОД Участники оборота прослеживаемых товаров учитываются в

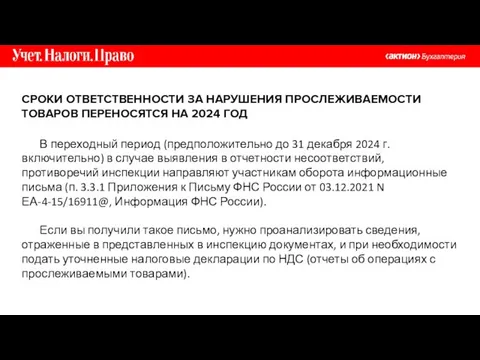

- 12. В переходный период (предположительно до 31 декабря 2024 г. включительно) в случае выявления в отчетности несоответствий,

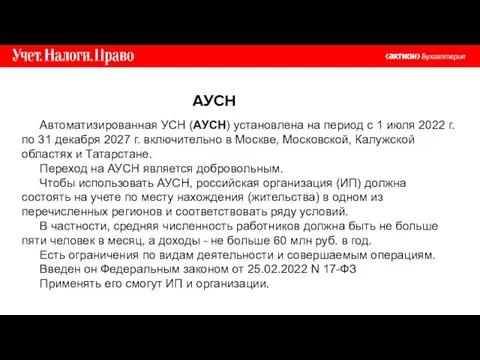

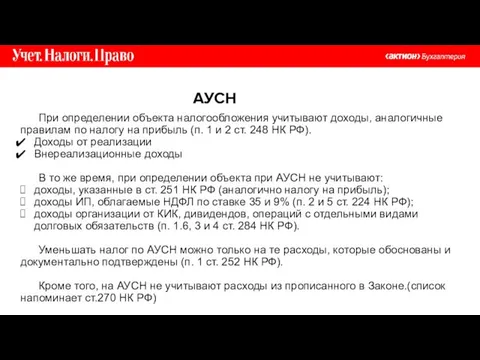

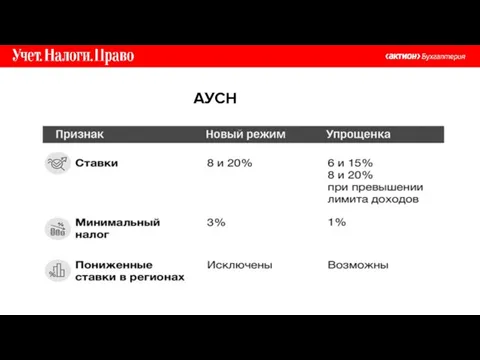

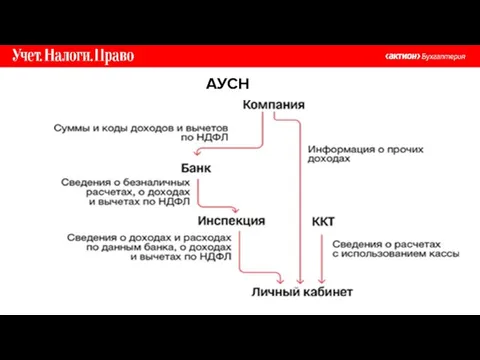

- 13. АУСН Автоматизированная УСН (АУСН) установлена на период с 1 июля 2022 г. по 31 декабря 2027

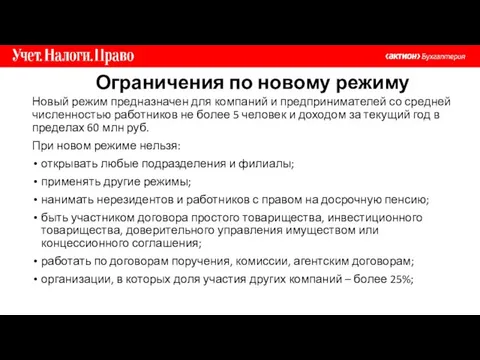

- 14. Ограничения по новому режиму Новый режим предназначен для компаний и предпринимателей со средней численностью работников не

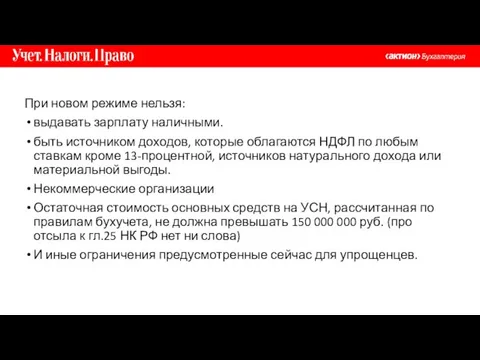

- 15. При новом режиме нельзя: выдавать зарплату наличными. быть источником доходов, которые облагаются НДФЛ по любым ставкам

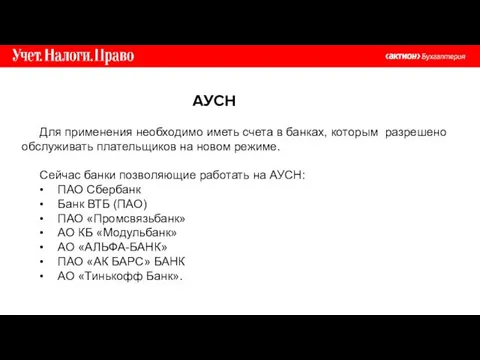

- 16. Для применения необходимо иметь счета в банках, которым разрешено обслуживать плательщиков на новом режиме. Сейчас банки

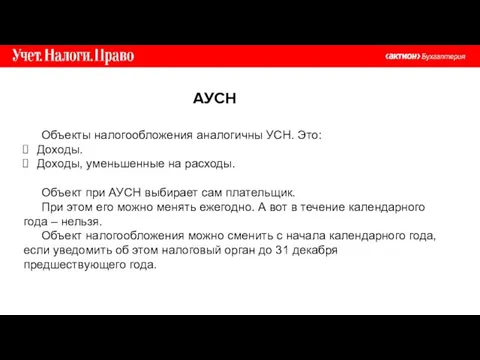

- 17. АУСН Объекты налогообложения аналогичны УСН. Это: Доходы. Доходы, уменьшенные на расходы. Объект при АУСН выбирает сам

- 18. АУСН При определении объекта налогообложения учитывают доходы, аналогичные правилам по налогу на прибыль (п. 1 и

- 19. АУСН

- 20. АУСН

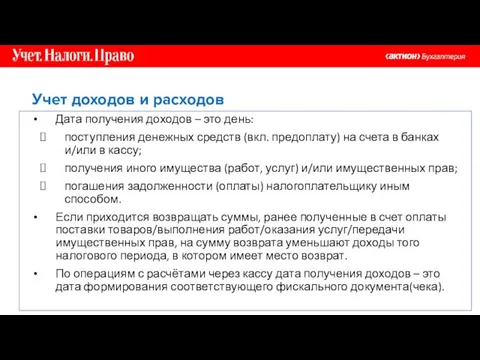

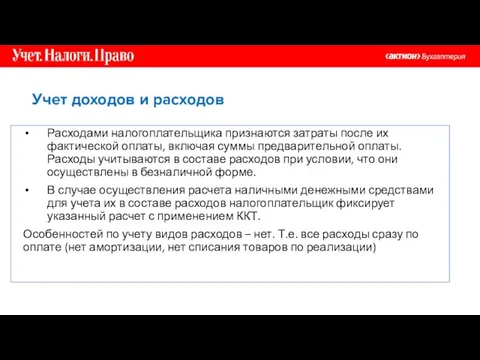

- 21. Учет доходов и расходов Дата получения доходов – это день: поступления денежных средств (вкл. предоплату) на

- 22. Расходами налогоплательщика признаются затраты после их фактической оплаты, включая суммы предварительной оплаты. Расходы учитываются в составе

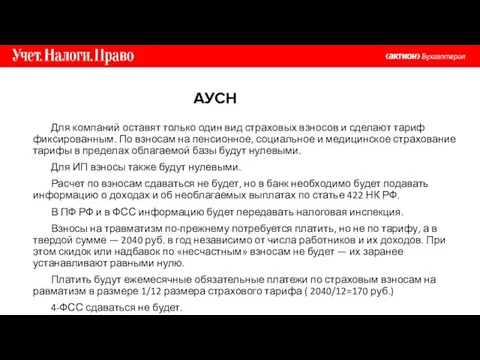

- 24. АУСН Для компаний оставят только один вид страховых взносов и сделают тариф фиксированным. По взносам на

- 25. АУСН

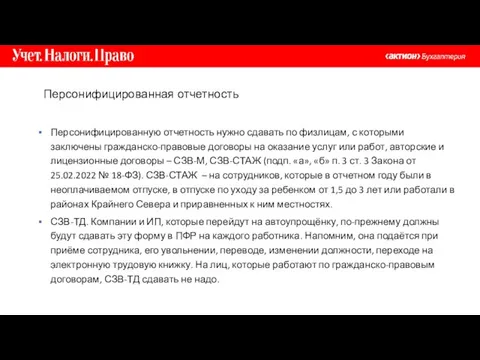

- 26. Персонифицированную отчетность нужно сдавать по физлицам, с которыми заключены гражданско-правовые договоры на оказание услуг или работ,

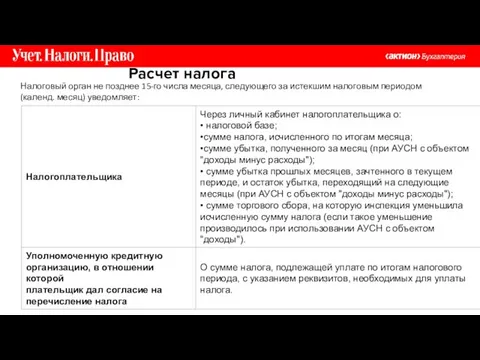

- 27. Расчет налога Налоговый орган не позднее 15-го числа месяца, следующего за истекшим налоговым периодом (календ. месяц)

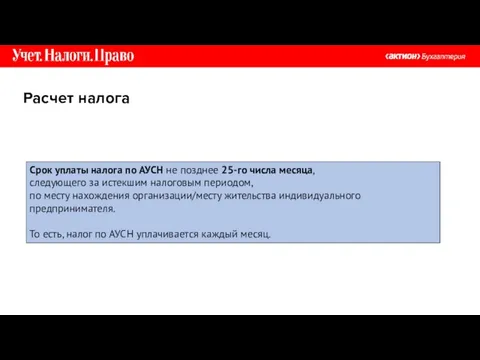

- 28. Расчет налога Срок уплаты налога по АУСН не позднее 25-го числа месяца, следующего за истекшим налоговым

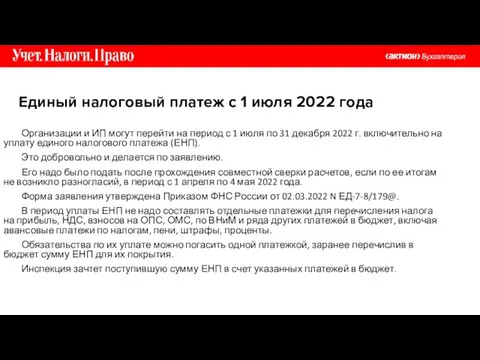

- 29. Организации и ИП могут перейти на период с 1 июля по 31 декабря 2022 г. включительно

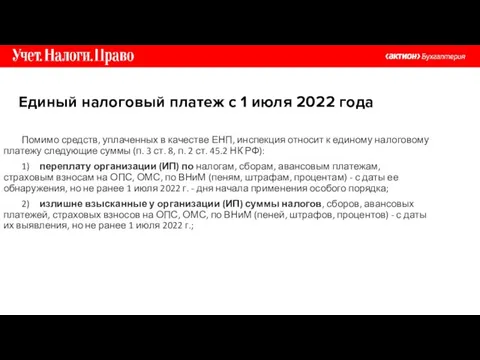

- 30. Помимо средств, уплаченных в качестве ЕНП, инспекция относит к единому налоговому платежу следующие суммы (п. 3

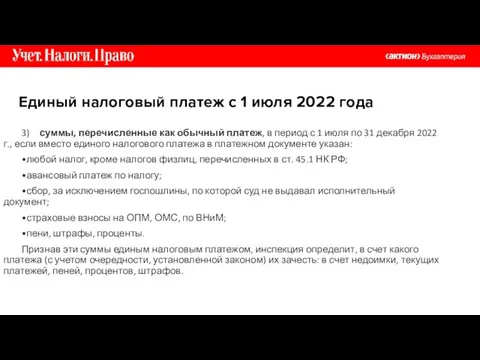

- 31. 3) суммы, перечисленные как обычный платеж, в период с 1 июля по 31 декабря 2022 г.,

- 32. Зачет ЕНП в счет платежей в бюджет осуществляется в следующей последовательности (п. 6 ст. 45.2 НК

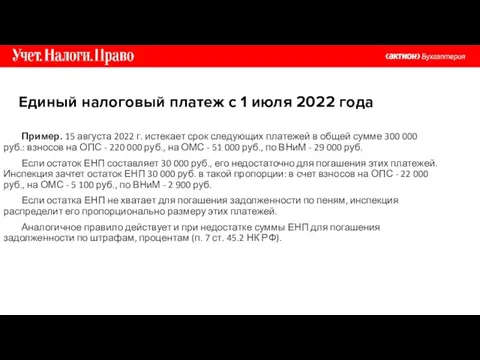

- 33. Пример. 15 августа 2022 г. истекает срок следующих платежей в общей сумме 300 000 руб.: взносов

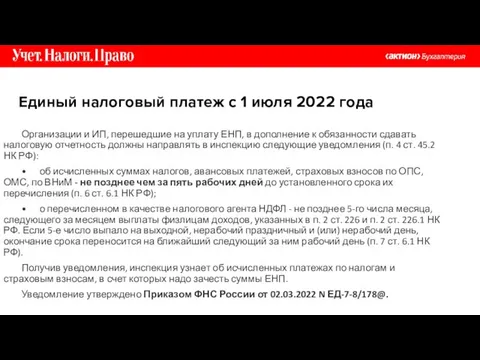

- 34. Организации и ИП, перешедшие на уплату ЕНП, в дополнение к обязанности сдавать налоговую отчетность должны направлять

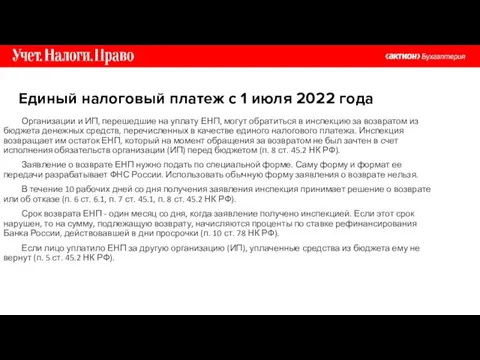

- 35. Единый налоговый платеж с 1 июля 2022 года

- 36. Организации и ИП, перешедшие на уплату ЕНП, могут обратиться в инспекцию за возвратом из бюджета денежных

- 37. Банки С 1 июля Центробанк запустит новую платформу для кредитных организаций «Знай своего клиента». И если

- 38. Банки Средний уровень риска (желтый цвет). К ним относятся юрлица и ИП, которых банк подозревает в

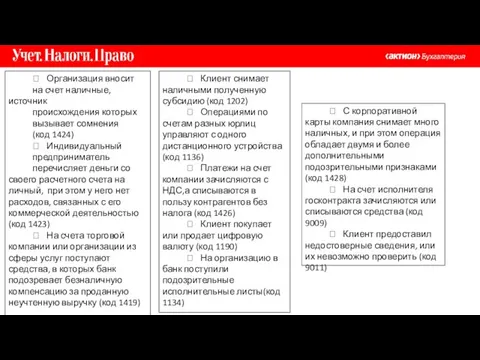

- 39. Банки Из-за каких операций банки уже сейчас блокируют счета Банки должны учитывать специфику деятельности компаний. Под

- 40. Организация вносит на счет наличные, источник происхождения которых вызывает сомнения (код 1424) Индивидуальный предприниматель

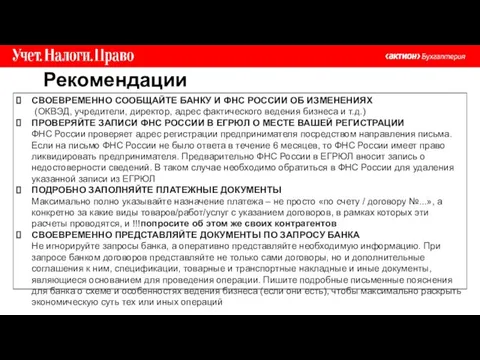

- 41. Рекомендации СВОЕВРЕМЕННО СООБЩАЙТЕ БАНКУ И ФНС РОССИИ ОБ ИЗМЕНЕНИЯХ (ОКВЭД, учредители, директор, адрес фактического ведения бизнеса

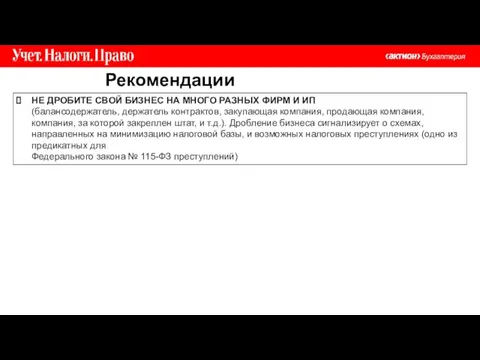

- 42. Рекомендации НЕ ДРОБИТЕ СВОЙ БИЗНЕС НА МНОГО РАЗНЫХ ФИРМ И ИП (балансодержатель, держатель контрактов, закупающая компания,

- 43. Рекомендации

- 44. Платежки С 20 июня в платежках в Федеральную службу судебных приставов нужно указывать код 31. Ставьте

- 46. НДС для туристической сферы С 1 июля у налогоплательщиков туристической отрасли появится право на нулевую ставку

- 47. НДС для туристической сферы Нулевая ставка по НДС не распространяется на дополнительные гостиничные услуги. Например: фитнес;

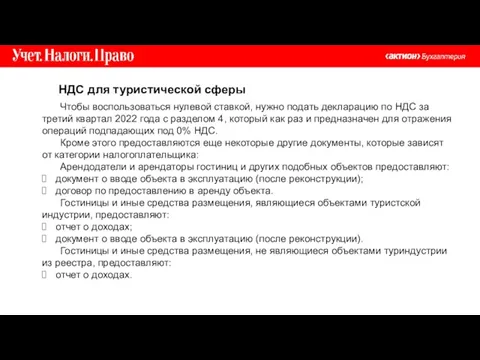

- 48. НДС для туристической сферы Чтобы воспользоваться нулевой ставкой, нужно подать декларацию по НДС за третий квартал

- 49. НДС для туристической сферы В случае с нулевой ставкой у налогоплательщика сохраняется право на налоговый вычет

- 50. Отсрочка взносы Если вы применяете ОСН, отсрочка уплаты взносов на их учет в расходах по прибыли

- 52. Скачать презентацию

Новая 4-ФСС

Из формы исключили все, что связано с возмещением страхователю расходов

Новая 4-ФСС

Из формы исключили все, что связано с возмещением страхователю расходов

Новые формы в ФСС

С 31 мая применяют новые формы документов, которые

Новые формы в ФСС

С 31 мая применяют новые формы документов, которые

Новые формы в ФСС

Новые формы в ФСС

Новые формы в ФСС

Новые формы в ФСС

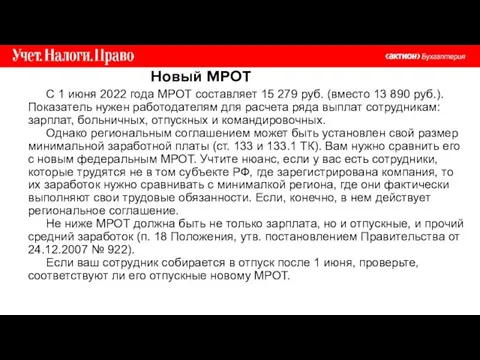

Новый МРОТ

С 1 июня 2022 года МРОТ составляет 15 279 руб.

Новый МРОТ

С 1 июня 2022 года МРОТ составляет 15 279 руб.

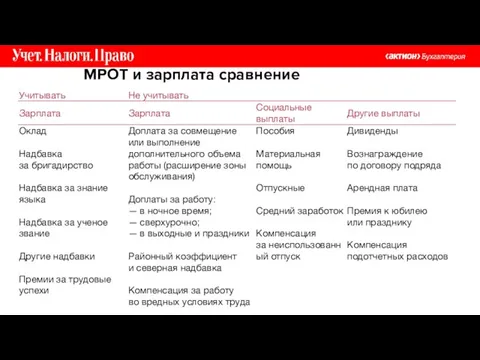

МРОТ и зарплата сравнение

МРОТ и зарплата сравнение

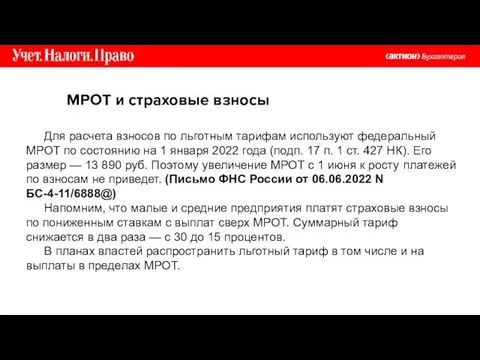

МРОТ и страховые взносы

Для расчета взносов по льготным тарифам используют федеральный

МРОТ и страховые взносы

Для расчета взносов по льготным тарифам используют федеральный

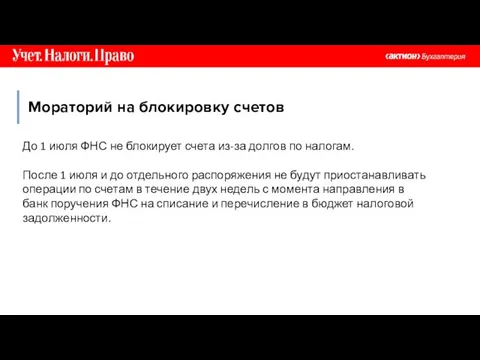

Мораторий на блокировку счетов

До 1 июля ФНС не блокирует счета из-за

Мораторий на блокировку счетов

До 1 июля ФНС не блокирует счета из-за

Правительство велело налоговым органам приостановить до конца года проверки соблюдения валютного

Правительство велело налоговым органам приостановить до конца года проверки соблюдения валютного

СРОКИ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЯ ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ ПЕРЕНОСЯТСЯ НА 2024 ГОД

Участники оборота

СРОКИ ОТВЕТСТВЕННОСТИ ЗА НАРУШЕНИЯ ПРОСЛЕЖИВАЕМОСТИ ТОВАРОВ ПЕРЕНОСЯТСЯ НА 2024 ГОД

Участники оборота

В переходный период (предположительно до 31 декабря 2024 г. включительно) в

В переходный период (предположительно до 31 декабря 2024 г. включительно) в

АУСН

Автоматизированная УСН (АУСН) установлена на период с 1 июля 2022 г.

АУСН

Автоматизированная УСН (АУСН) установлена на период с 1 июля 2022 г.

Ограничения по новому режиму

Новый режим предназначен для компаний и предпринимателей со

Ограничения по новому режиму

Новый режим предназначен для компаний и предпринимателей со

При новом режиме нельзя:

выдавать зарплату наличными.

быть источником доходов, которые облагаются НДФЛ

При новом режиме нельзя:

выдавать зарплату наличными.

быть источником доходов, которые облагаются НДФЛ

Для применения необходимо иметь счета в банках, которым разрешено обслуживать плательщиков

Для применения необходимо иметь счета в банках, которым разрешено обслуживать плательщиков

АУСН

Объекты налогообложения аналогичны УСН. Это:

Доходы.

Доходы, уменьшенные на расходы.

Объект при АУСН выбирает

АУСН

Объекты налогообложения аналогичны УСН. Это:

Доходы.

Доходы, уменьшенные на расходы.

Объект при АУСН выбирает

АУСН

При определении объекта налогообложения учитывают доходы, аналогичные правилам по налогу на

АУСН

При определении объекта налогообложения учитывают доходы, аналогичные правилам по налогу на

АУСН

АУСН

АУСН

АУСН

Учет доходов и расходов

Дата получения доходов – это день:

поступления денежных средств

Учет доходов и расходов

Дата получения доходов – это день:

поступления денежных средств

Расходами налогоплательщика признаются затраты после их фактической оплаты, включая суммы предварительной

Расходами налогоплательщика признаются затраты после их фактической оплаты, включая суммы предварительной

АУСН

Для компаний оставят только один вид страховых взносов и сделают тариф

АУСН

Для компаний оставят только один вид страховых взносов и сделают тариф

АУСН

АУСН

Персонифицированную отчетность нужно сдавать по физлицам, с которыми заключены гражданско-правовые договоры

Персонифицированную отчетность нужно сдавать по физлицам, с которыми заключены гражданско-правовые договоры

Расчет налога

Налоговый орган не позднее 15-го числа месяца, следующего за истекшим

Расчет налога

Налоговый орган не позднее 15-го числа месяца, следующего за истекшим

Расчет налога

Срок уплаты налога по АУСН не позднее 25-го числа месяца,

следующего

Расчет налога

Срок уплаты налога по АУСН не позднее 25-го числа месяца, следующего

Организации и ИП могут перейти на период с 1 июля по

Организации и ИП могут перейти на период с 1 июля по

Помимо средств, уплаченных в качестве ЕНП, инспекция относит к единому налоговому

Помимо средств, уплаченных в качестве ЕНП, инспекция относит к единому налоговому

3) суммы, перечисленные как обычный платеж, в период с 1 июля по

3) суммы, перечисленные как обычный платеж, в период с 1 июля по

Зачет ЕНП в счет платежей в бюджет осуществляется в следующей последовательности

Зачет ЕНП в счет платежей в бюджет осуществляется в следующей последовательности

Пример. 15 августа 2022 г. истекает срок следующих платежей в общей

Пример. 15 августа 2022 г. истекает срок следующих платежей в общей

Организации и ИП, перешедшие на уплату ЕНП, в дополнение к обязанности

Организации и ИП, перешедшие на уплату ЕНП, в дополнение к обязанности

Единый налоговый платеж с 1 июля 2022 года

Единый налоговый платеж с 1 июля 2022 года

Организации и ИП, перешедшие на уплату ЕНП, могут обратиться в инспекцию

Организации и ИП, перешедшие на уплату ЕНП, могут обратиться в инспекцию

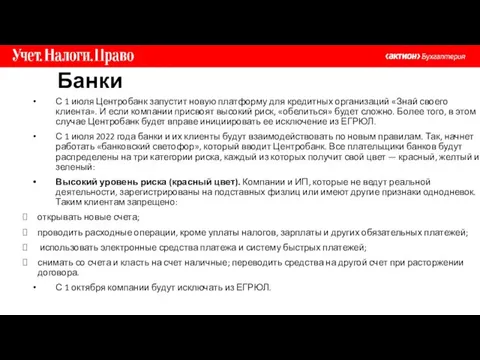

Банки

С 1 июля Центробанк запустит новую платформу для кредитных организаций «Знай

Банки

С 1 июля Центробанк запустит новую платформу для кредитных организаций «Знай

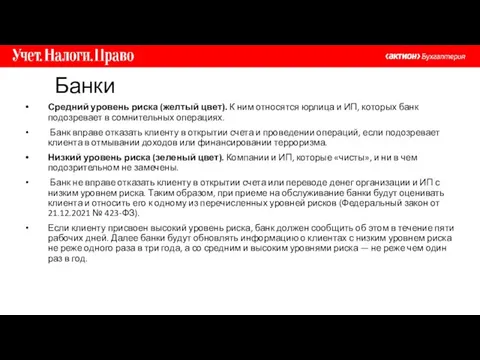

Банки

Средний уровень риска (желтый цвет). К ним относятся юрлица и ИП,

Банки

Средний уровень риска (желтый цвет). К ним относятся юрлица и ИП,

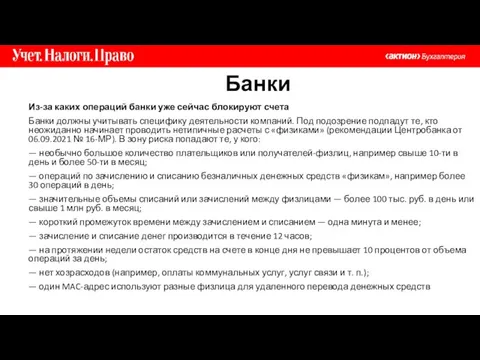

Банки

Из-за каких операций банки уже сейчас блокируют счета

Банки должны учитывать специфику

Банки

Из-за каких операций банки уже сейчас блокируют счета

Банки должны учитывать специфику

Организация вносит

на счет наличные, источник

происхождения которых

вызывает сомнения

(код 1424)

Индивидуальный

предприниматель

перечисляет деньги

Организация вносит

на счет наличные, источник

происхождения которых

вызывает сомнения

(код 1424)

Индивидуальный

предприниматель

перечисляет деньги

Рекомендации

СВОЕВРЕМЕННО СООБЩАЙТЕ БАНКУ И ФНС РОССИИ ОБ ИЗМЕНЕНИЯХ

(ОКВЭД, учредители,

Рекомендации

СВОЕВРЕМЕННО СООБЩАЙТЕ БАНКУ И ФНС РОССИИ ОБ ИЗМЕНЕНИЯХ

(ОКВЭД, учредители,

Рекомендации

НЕ ДРОБИТЕ СВОЙ БИЗНЕС НА МНОГО РАЗНЫХ ФИРМ И ИП

(балансодержатель, держатель

Рекомендации

НЕ ДРОБИТЕ СВОЙ БИЗНЕС НА МНОГО РАЗНЫХ ФИРМ И ИП (балансодержатель, держатель

Рекомендации

Рекомендации

Платежки

С 20 июня в платежках в Федеральную службу судебных приставов нужно

Платежки

С 20 июня в платежках в Федеральную службу судебных приставов нужно

НДС для туристической сферы

С 1 июля у налогоплательщиков туристической отрасли появится

НДС для туристической сферы

С 1 июля у налогоплательщиков туристической отрасли появится

НДС для туристической сферы

Нулевая ставка по НДС не распространяется на дополнительные

НДС для туристической сферы

Нулевая ставка по НДС не распространяется на дополнительные

НДС для туристической сферы

Чтобы воспользоваться нулевой ставкой, нужно подать декларацию по

НДС для туристической сферы

Чтобы воспользоваться нулевой ставкой, нужно подать декларацию по

НДС для туристической сферы

В случае с нулевой ставкой у налогоплательщика сохраняется

НДС для туристической сферы

В случае с нулевой ставкой у налогоплательщика сохраняется

Отсрочка взносы

Если вы применяете ОСН, отсрочка уплаты взносов на их учет

Отсрочка взносы

Если вы применяете ОСН, отсрочка уплаты взносов на их учет

Торговая Система для бинарных опционов

Торговая Система для бинарных опционов Деньги: что это и для чего они нужны

Деньги: что это и для чего они нужны Оценка программ общественных расходов. Бюджетный федерализм

Оценка программ общественных расходов. Бюджетный федерализм Анализ собственного капитала

Анализ собственного капитала Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Налогообложение железнодорожных предприятий. Источники государственных доходов

Налогообложение железнодорожных предприятий. Источники государственных доходов Викторина: личные финансы

Викторина: личные финансы Решение типовых задач по теме Оборотные фонды предприятия

Решение типовых задач по теме Оборотные фонды предприятия Содержание и экономическая основа бюджетного процесса

Содержание и экономическая основа бюджетного процесса Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Анализ дивидендной политики автомобилестроительная отрасли

Анализ дивидендной политики автомобилестроительная отрасли External and internal audit

External and internal audit Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Обязательное пенсионное страхование

Обязательное пенсионное страхование ЗП для коммерческих организаций

ЗП для коммерческих организаций Примеры заполнения платежного документа

Примеры заполнения платежного документа ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Акционерные общества

Акционерные общества Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Финансовая система и фискальная политика

Финансовая система и фискальная политика Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги

Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги Финансовые вычисления в управлении инвестиционно-строительными проектами

Финансовые вычисления в управлении инвестиционно-строительными проектами Центральный Банк России: его запреты

Центральный Банк России: его запреты Семейный бюджет. Занятие 4

Семейный бюджет. Занятие 4 Аналіз господарської діяльності

Аналіз господарської діяльності Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации