- Налогообложение с юридических и физических лиц

Содержание

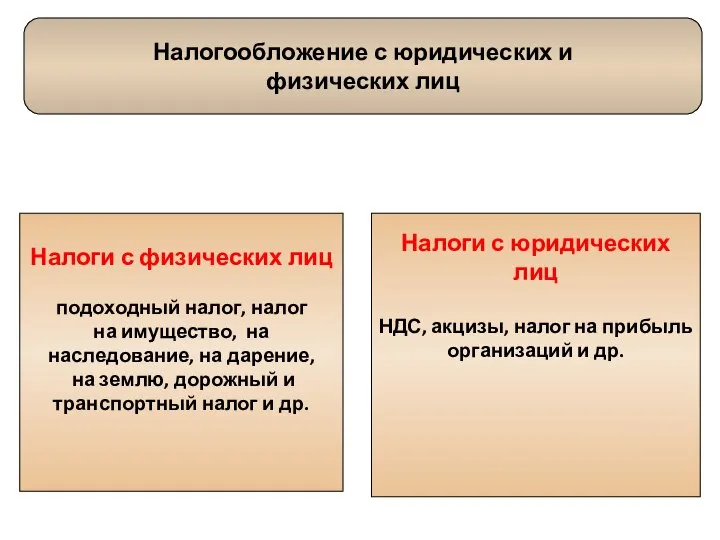

- 2. Налогообложение с юридических и физических лиц Налоги с физических лиц подоходный налог, налог на имущество, на

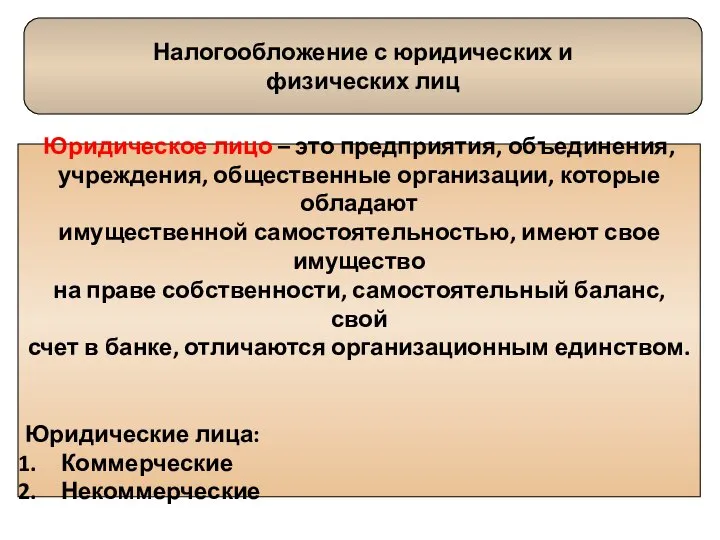

- 3. Налогообложение с юридических и физических лиц Юридическое лицо – это предприятия, объединения, учреждения, общественные организации, которые

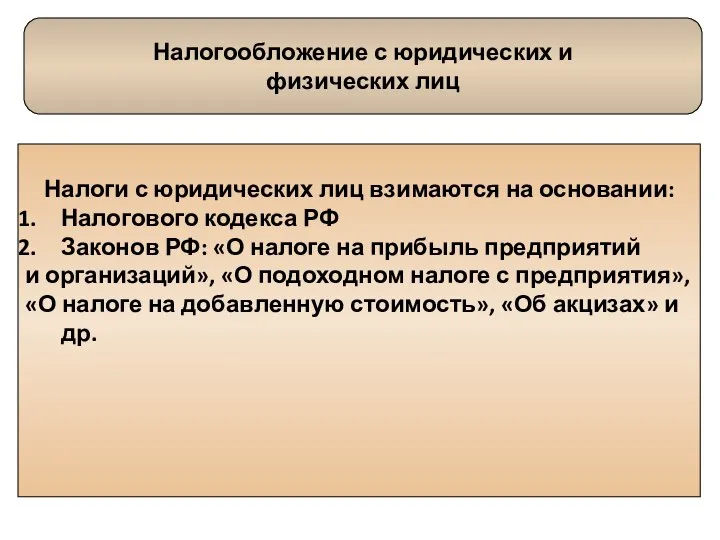

- 4. Налогообложение с юридических и физических лиц Налоги с юридических лиц взимаются на основании: Налогового кодекса РФ

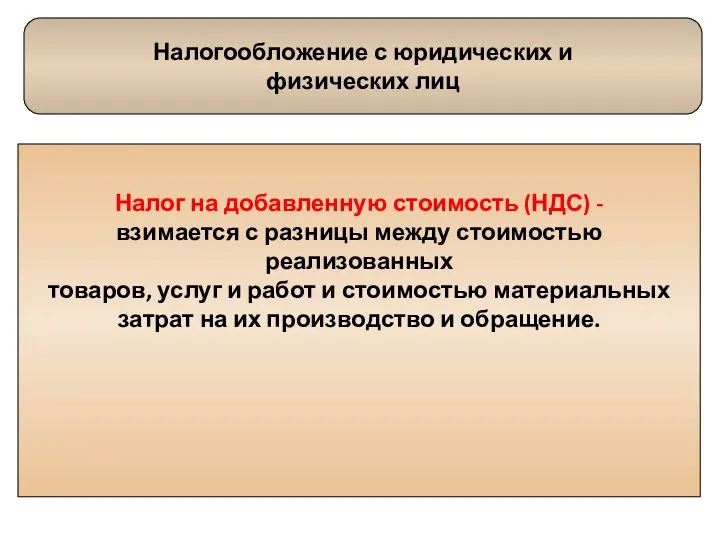

- 5. Налогообложение с юридических и физических лиц Налог на добавленную стоимость (НДС) - взимается с разницы между

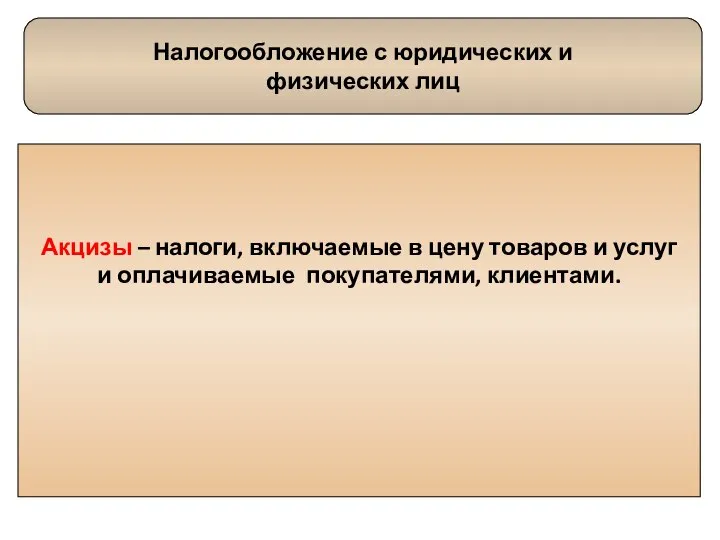

- 6. Налогообложение с юридических и физических лиц Акцизы – налоги, включаемые в цену товаров и услуг и

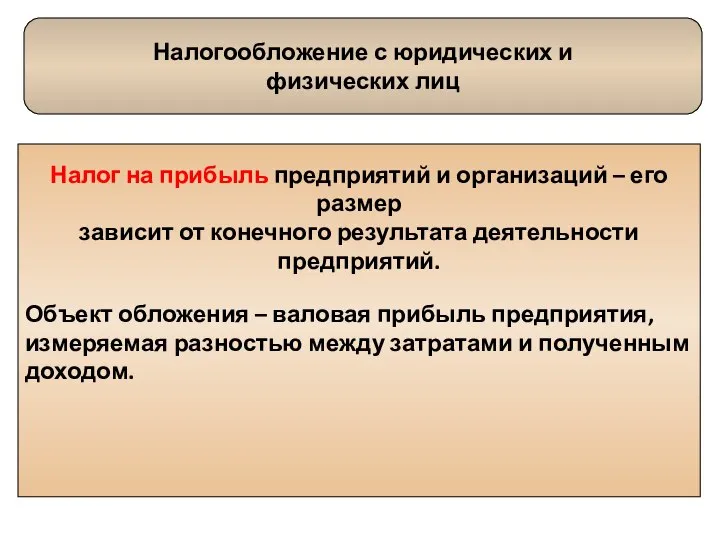

- 7. Налогообложение с юридических и физических лиц Налог на прибыль предприятий и организаций – его размер зависит

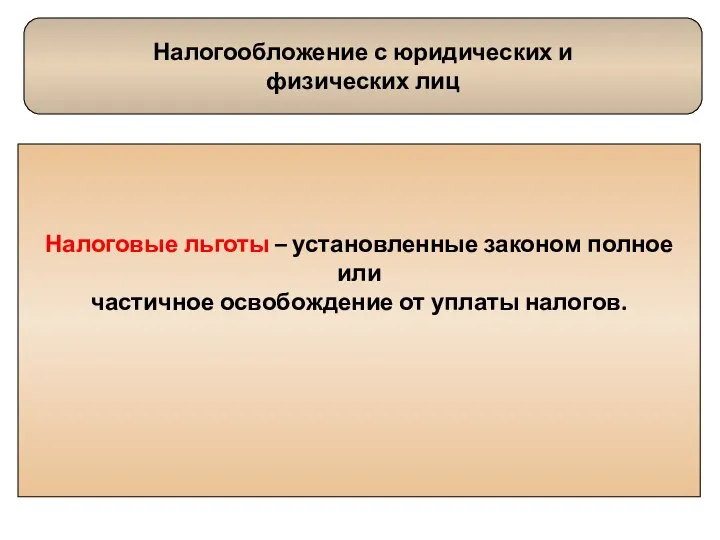

- 8. Налогообложение с юридических и физических лиц Налоговые льготы – установленные законом полное или частичное освобождение от

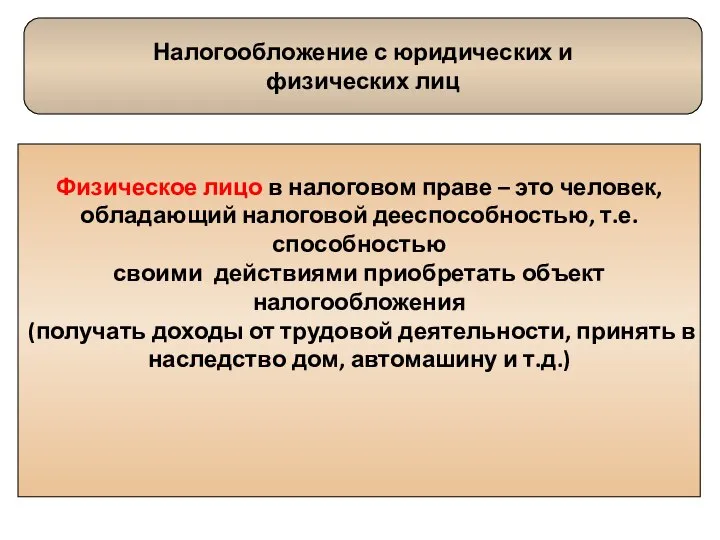

- 9. Налогообложение с юридических и физических лиц Физическое лицо в налоговом праве – это человек, обладающий налоговой

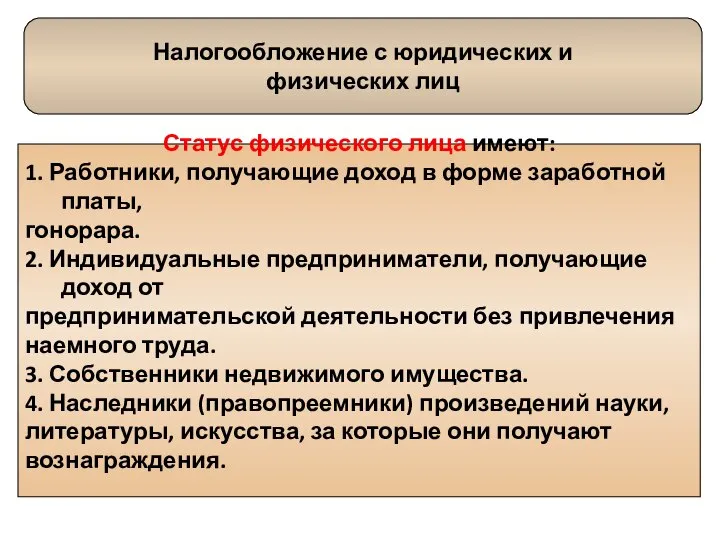

- 10. Налогообложение с юридических и физических лиц Статус физического лица имеют: 1. Работники, получающие доход в форме

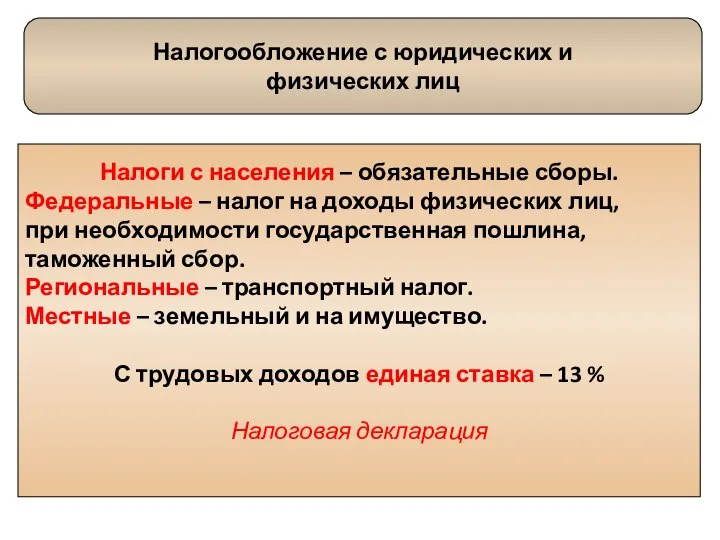

- 11. Налогообложение с юридических и физических лиц Налоги с населения – обязательные сборы. Федеральные – налог на

- 13. Скачать презентацию

Налогообложение с юридических и

физических лиц

Налоги с физических лиц

подоходный налог, налог

на

Налогообложение с юридических и

физических лиц

Налоги с физических лиц

подоходный налог, налог

на

Налогообложение с юридических и

физических лиц

Юридическое лицо – это предприятия, объединения,

Налогообложение с юридических и

физических лиц

Юридическое лицо – это предприятия, объединения,

Налогообложение с юридических и

физических лиц

Налоги с юридических лиц взимаются на

Налогообложение с юридических и

физических лиц

Налоги с юридических лиц взимаются на

Налогообложение с юридических и

физических лиц

Налог на добавленную стоимость (НДС) -

Налогообложение с юридических и

физических лиц

Налог на добавленную стоимость (НДС) -

Налогообложение с юридических и

физических лиц

Акцизы – налоги, включаемые в цену

Налогообложение с юридических и

физических лиц

Акцизы – налоги, включаемые в цену

Налогообложение с юридических и

физических лиц

Налог на прибыль предприятий и организаций

Налогообложение с юридических и

физических лиц

Налог на прибыль предприятий и организаций

Налогообложение с юридических и

физических лиц

Налоговые льготы – установленные законом полное

Налогообложение с юридических и

физических лиц

Налоговые льготы – установленные законом полное

Налогообложение с юридических и

физических лиц

Физическое лицо в налоговом праве –

Налогообложение с юридических и

физических лиц

Физическое лицо в налоговом праве –

Налогообложение с юридических и

физических лиц

Статус физического лица имеют:

1. Работники, получающие

Налогообложение с юридических и

физических лиц

Статус физического лица имеют:

1. Работники, получающие

Налогообложение с юридических и

физических лиц

Налоги с населения – обязательные сборы.

Налогообложение с юридических и

физических лиц

Налоги с населения – обязательные сборы.

Отделение Пенсионного Фонда РФ по Тюменской области

Отделение Пенсионного Фонда РФ по Тюменской области Требования ИФНС: как отвечать и когда это можно не делать

Требования ИФНС: как отвечать и когда это можно не делать Бюджет для граждан

Бюджет для граждан Хранение, обмен и перевод денег

Хранение, обмен и перевод денег Введение безотзывных вкладов стабилизирует ресурсную базу КО

Введение безотзывных вкладов стабилизирует ресурсную базу КО Установочный семинар Азбука финансовой грамотности

Установочный семинар Азбука финансовой грамотности Характеристика основных форм безналичных расчетов в РФ и особенности их реализации

Характеристика основных форм безналичных расчетов в РФ и особенности их реализации Учет имущества в НКО (небанковская кредитная организация)

Учет имущества в НКО (небанковская кредитная организация) Подготовка к экзамену по финансовой грамотности. Решение задач

Подготовка к экзамену по финансовой грамотности. Решение задач ЭДО-3_ответы на вопросы

ЭДО-3_ответы на вопросы Правовое регулирование учета, отчетности и аудита. Тема 9.1

Правовое регулирование учета, отчетности и аудита. Тема 9.1 Биржевая торговля. Понятие организованного рынка

Биржевая торговля. Понятие организованного рынка Управление финансами

Управление финансами Денежно-кредитная политика государства

Денежно-кредитная политика государства Расчеты. Понятие расчетных правоотношений

Расчеты. Понятие расчетных правоотношений Изменения по НДС с 1 июля

Изменения по НДС с 1 июля Учет кассовых операций. (Тема 3)

Учет кассовых операций. (Тема 3) Криптовалюта. История криптовалюты

Криптовалюта. История криптовалюты Тема 6.2. Сложные проценты

Тема 6.2. Сложные проценты Money

Money Инвестиционные риски

Инвестиционные риски Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости

Деление счетов по степени детализации. Аналитический учет. Оборотные ведомости Аудиторская деятельность

Аудиторская деятельность Как организовать динамическое ценообразование при продаже квартир

Как организовать динамическое ценообразование при продаже квартир Элементы и функции налогообложения

Элементы и функции налогообложения Деньги как объект гражданских прав

Деньги как объект гражданских прав Минфин России

Минфин России Удосконалення операцій комерційних банків із залучення коштів та депозити юридичних і фізичних осіб

Удосконалення операцій комерційних банків із залучення коштів та депозити юридичних і фізичних осіб