- Камеральные налоговые проверки. Лекция 12

Содержание

- 2. Камеральные налоговые проверки

- 3. Камеральные налоговые проверки Статья 80 «Налоговая декларация» части 1 Налогового кодекса Российской Федерации была дополнена новой

- 4. Камеральные налоговые проверки В соответствии с п.5.1 ст.174 главы 21 НК РФ: - в налоговую декларацию

- 5. Камеральные налоговые проверки В случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в

- 6. Камеральные налоговые проверки - лица, указанные в п.5 ст.173 (лица, не являющиеся плательщиками НДС или получившие

- 7. Камеральные налоговые проверки Внесённые изменения предоставляют налоговым органам законное право требовать от налогоплательщика при проведении камеральной

- 8. Камеральные налоговые проверки Статья 174 главы 21 НК РФ дополнена пунктом 5.2. - лица, не являющиеся

- 9. Камеральные налоговые проверки Статьи 91 и 92 НК РФ предоставляют право налоговым органам производить осмотр территорий,

- 10. Камеральные налоговые проверки Новая редакция ст. 91 «Доступ должностных лиц налоговых органов на территорию или в

- 11. Камеральные налоговые проверки Доступ на территорию или в помещение проверяемого лица должностных лиц налоговых органов, непосредственно

- 12. Камеральные налоговые проверки Должностное лицо налогового органа, производящее выездную налоговую проверку либо камеральную налоговую проверку на

- 13. Камеральные налоговые проверки Инспекторы вправе осматривать рабочие персональные компьютеры (ПК), выемку оформлять не обязательно (Определение Верховного

- 14. Камеральные налоговые проверки Налоговые органы должны подтвердить компетенцию специалиста, должен быть составлен перечень программ, которые использовал

- 15. Камеральные налоговые проверки Осмотр документов и предметов в случаях, не предусмотренных п.1 ст.92, допускается, если документы

- 16. Камеральные налоговые проверки Статьёй 93.1. «Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или

- 17. Камеральные налоговые проверки Статья не содержит конкретный перечень документов. Должностное лицо налогового органа вправе любые документы

- 18. Камеральные налоговые проверки Налоговым кодексом разграничена ответственность за непредставление информации и документов: 1. отказ лица в

- 19. Камеральные налоговые проверки 2. неправомерное несообщение (несвоевременное сообщение) информации признаётся налоговым правонарушением и влечёт ответственность по

- 20. Камеральные налоговые проверки Таким образом, права и обязанности налоговых органов при проведении камеральных налоговых проверок, сведения,

- 21. Камеральные налоговые проверки Однако, в течение времени, отведённого для проведения камеральной налоговой проверки, можно выявить признаки

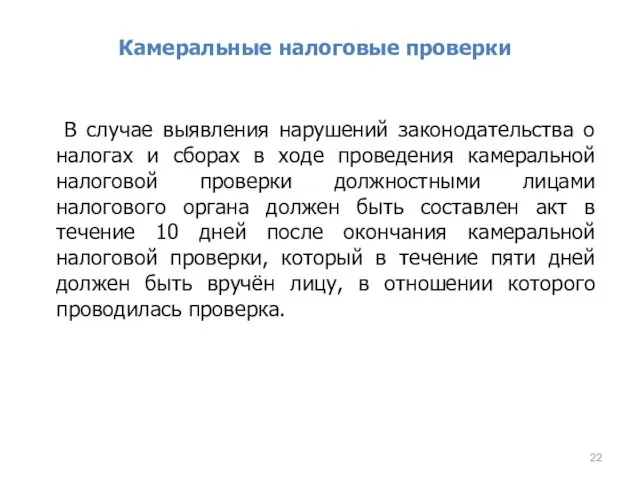

- 22. Камеральные налоговые проверки В случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной

- 24. Скачать презентацию

Камеральные налоговые проверки

Камеральные налоговые проверки

Камеральные налоговые проверки

Статья 80 «Налоговая декларация» части 1 Налогового кодекса Российской

Камеральные налоговые проверки

Статья 80 «Налоговая декларация» части 1 Налогового кодекса Российской

Камеральные налоговые проверки

В соответствии с п.5.1 ст.174 главы 21 НК РФ:

Камеральные налоговые проверки

В соответствии с п.5.1 ст.174 главы 21 НК РФ:

Камеральные налоговые проверки

В случае выставления и (или) получения ими счетов-фактур при

Камеральные налоговые проверки

В случае выставления и (или) получения ими счетов-фактур при

Камеральные налоговые проверки

- лица, указанные в п.5 ст.173 (лица, не

Камеральные налоговые проверки

- лица, указанные в п.5 ст.173 (лица, не

Камеральные налоговые проверки

Внесённые изменения предоставляют налоговым органам законное право требовать

Камеральные налоговые проверки

Внесённые изменения предоставляют налоговым органам законное право требовать

Камеральные налоговые проверки

Статья 174 главы 21 НК РФ дополнена

пунктом 5.2.

Камеральные налоговые проверки

Статья 174 главы 21 НК РФ дополнена пунктом 5.2.

Камеральные налоговые проверки

Статьи 91 и 92 НК РФ предоставляют право налоговым

Камеральные налоговые проверки

Статьи 91 и 92 НК РФ предоставляют право налоговым

Камеральные налоговые проверки

Новая редакция ст. 91 «Доступ должностных лиц налоговых органов

Камеральные налоговые проверки

Новая редакция ст. 91 «Доступ должностных лиц налоговых органов

Камеральные налоговые проверки

Доступ на территорию или в помещение проверяемого лица должностных

Камеральные налоговые проверки

Доступ на территорию или в помещение проверяемого лица должностных

Камеральные налоговые проверки

Должностное лицо налогового органа, производящее выездную налоговую проверку либо

Камеральные налоговые проверки

Должностное лицо налогового органа, производящее выездную налоговую проверку либо

Камеральные налоговые проверки

Инспекторы вправе осматривать рабочие персональные компьютеры (ПК), выемку оформлять

Камеральные налоговые проверки

Инспекторы вправе осматривать рабочие персональные компьютеры (ПК), выемку оформлять

Камеральные налоговые проверки

Налоговые органы должны подтвердить компетенцию специалиста, должен быть составлен

Камеральные налоговые проверки

Налоговые органы должны подтвердить компетенцию специалиста, должен быть составлен

Камеральные налоговые проверки

Осмотр документов и предметов в случаях,

не предусмотренных п.1

Камеральные налоговые проверки

Осмотр документов и предметов в случаях, не предусмотренных п.1

Камеральные налоговые проверки

Статьёй 93.1. «Истребование документов (информации) о налогоплательщике, плательщике сборов

Камеральные налоговые проверки

Статьёй 93.1. «Истребование документов (информации) о налогоплательщике, плательщике сборов

Камеральные налоговые проверки

Статья не содержит конкретный перечень документов. Должностное лицо налогового

Камеральные налоговые проверки

Статья не содержит конкретный перечень документов. Должностное лицо налогового

Камеральные налоговые проверки

Налоговым кодексом разграничена ответственность за непредставление информации и документов:

1.

Камеральные налоговые проверки

Налоговым кодексом разграничена ответственность за непредставление информации и документов:

1.

Камеральные налоговые проверки

2. неправомерное несообщение (несвоевременное сообщение) информации признаётся налоговым правонарушением

Камеральные налоговые проверки

2. неправомерное несообщение (несвоевременное сообщение) информации признаётся налоговым правонарушением

Камеральные налоговые проверки

Таким образом, права и обязанности налоговых органов при проведении

Камеральные налоговые проверки

Таким образом, права и обязанности налоговых органов при проведении

Камеральные налоговые проверки

Однако, в течение времени, отведённого для проведения камеральной налоговой

Камеральные налоговые проверки

Однако, в течение времени, отведённого для проведения камеральной налоговой

Камеральные налоговые проверки

В случае выявления нарушений законодательства о налогах и

Камеральные налоговые проверки

В случае выявления нарушений законодательства о налогах и

Инициативное бюджетирование. Родничок

Инициативное бюджетирование. Родничок Проект бюджета Старорусского муниципального района

Проект бюджета Старорусского муниципального района Экспорт (4)

Экспорт (4) Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Анализ финансового состояния организации

Анализ финансового состояния организации Основные принципы кредита

Основные принципы кредита Деньги. История возникновения денег

Деньги. История возникновения денег AP-Group

AP-Group Равновесие на рынке денег

Равновесие на рынке денег Инвестиции в кризис. Cохранить и приумножить свои средства

Инвестиции в кризис. Cохранить и приумножить свои средства Пути совершенствования управления кредитным портфелем

Пути совершенствования управления кредитным портфелем Удосконалення організації обліку та контролю касових операцій банку

Удосконалення організації обліку та контролю касових операцій банку Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Организация деятельности коммерческого банка

Организация деятельности коммерческого банка Анализ ликвидности и платежеспособности. (Тема 2.2)

Анализ ликвидности и платежеспособности. (Тема 2.2) Виды рисков и как их избежать

Виды рисков и как их избежать БИТ Финанс. Ключевые пользователи системы

БИТ Финанс. Ключевые пользователи системы Как устроена пенсионная система

Как устроена пенсионная система Портфельное инвестирование

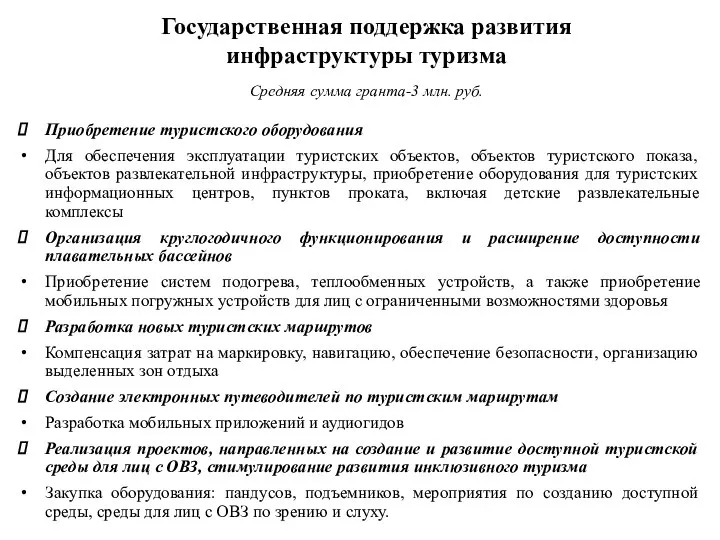

Портфельное инвестирование Государственная поддержка развития инфраструктуры туризма

Государственная поддержка развития инфраструктуры туризма Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде

Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ

Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ Понятие и признаки финансов

Понятие и признаки финансов Минфин России

Минфин России Аудит внеоборотных активов

Аудит внеоборотных активов Коммерческие предложения. Бизнес-овердрафт

Коммерческие предложения. Бизнес-овердрафт Персональное финансовое планирование. Портфельный подход в размещении капитала клиента. Тренинг

Персональное финансовое планирование. Портфельный подход в размещении капитала клиента. Тренинг Ипотечное кредитование. Россельхозбанк

Ипотечное кредитование. Россельхозбанк