- Аудит внеоборотных активов

Содержание

- 2. Цель аудита внеоборотных активов Целью аудита операций с внеоборотными активами являются проверка законности операций по движению

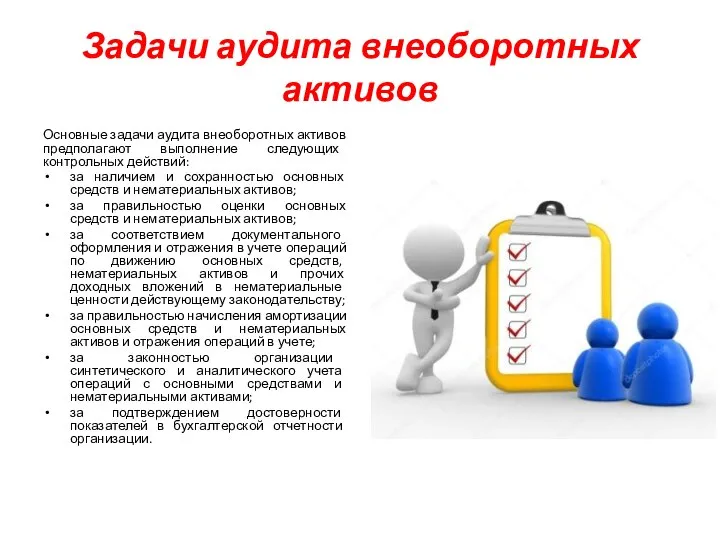

- 3. Задачи аудита внеоборотных активов Основные задачи аудита внеоборотных активов предполагают выполнение следующих контрольных действий: за наличием

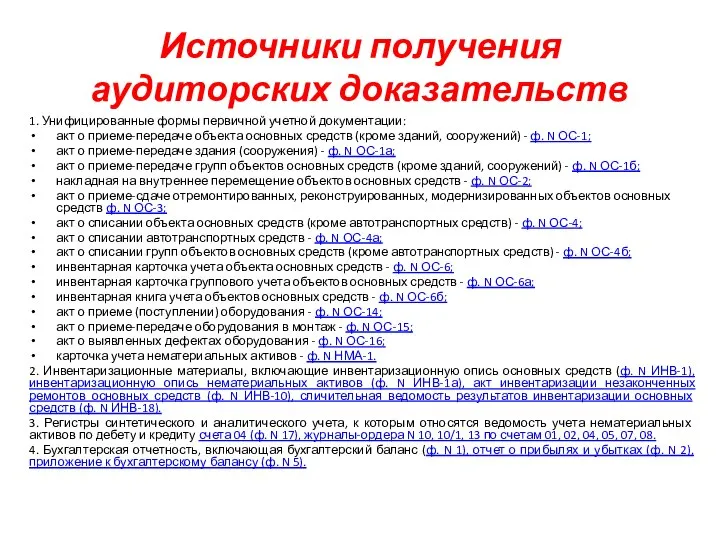

- 4. Источники получения аудиторских доказательств 1. Унифицированные формы первичной учетной документации: акт о приеме-передаче объекта основных средств

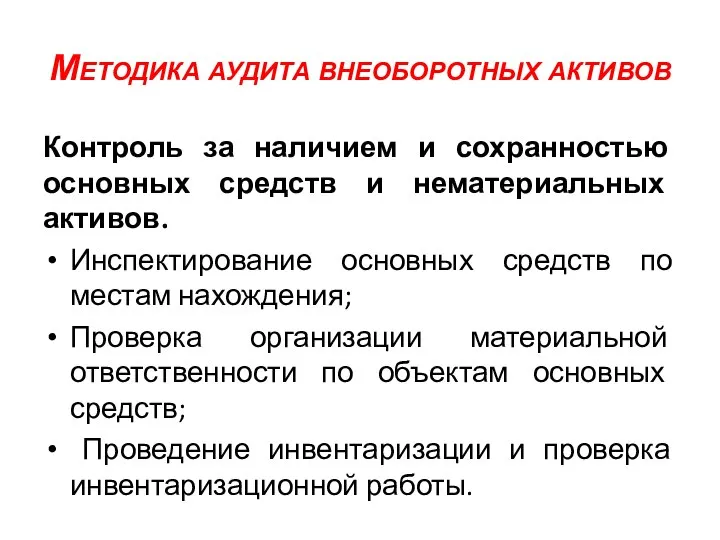

- 5. Методика аудита внеоборотных активов Контроль за наличием и сохранностью основных средств и нематериальных активов. Инспектирование основных

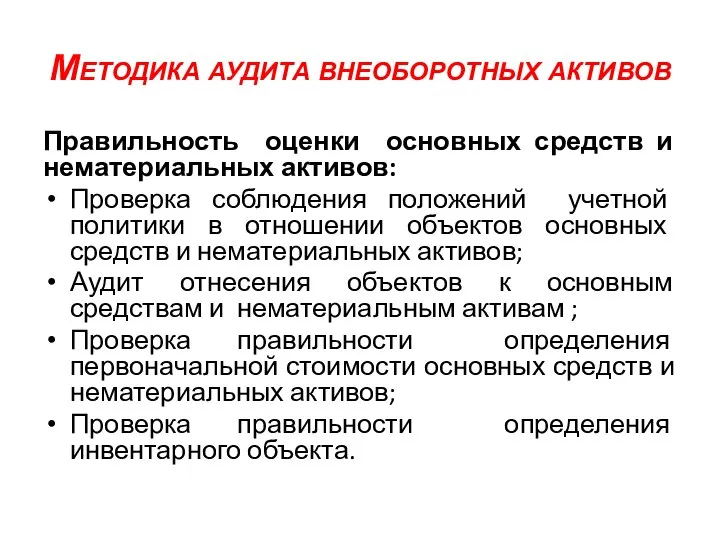

- 6. Методика аудита внеоборотных активов Правильность оценки основных средств и нематериальных активов: Проверка соблюдения положений учетной политики

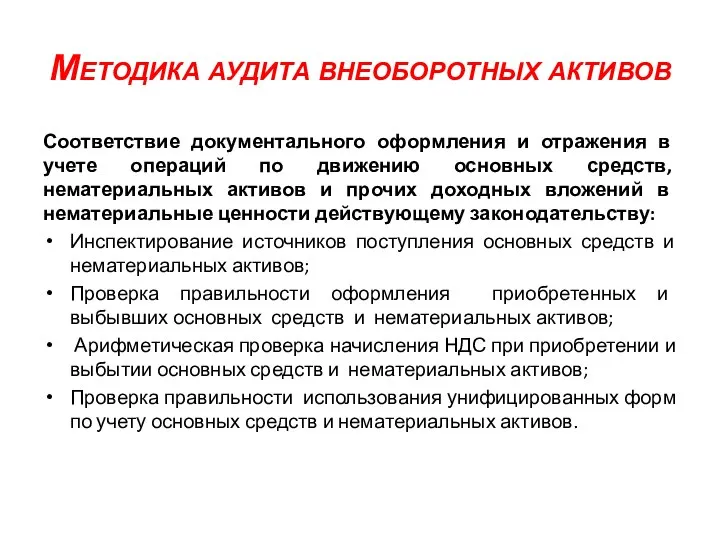

- 7. Методика аудита внеоборотных активов Соответствие документального оформления и отражения в учете операций по движению основных средств,

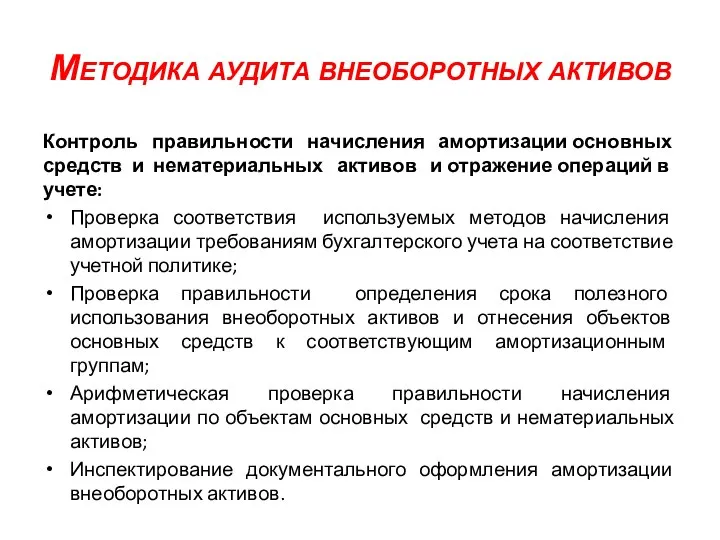

- 8. Методика аудита внеоборотных активов Контроль правильности начисления амортизации основных средств и нематериальных активов и отражение операций

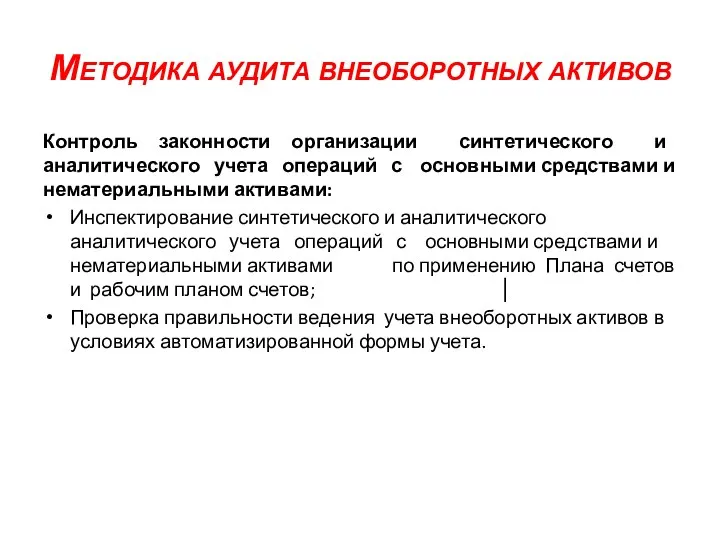

- 9. Методика аудита внеоборотных активов Контроль законности организации синтетического и аналитического учета операций с основными средствами и

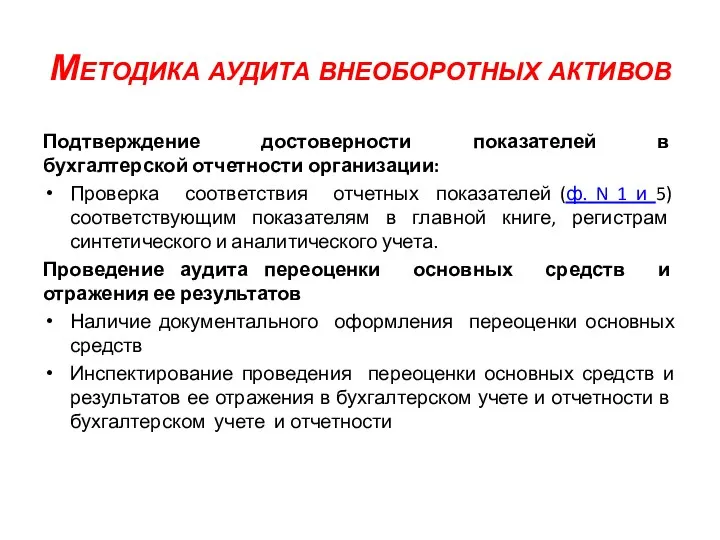

- 10. Методика аудита внеоборотных активов Подтверждение достоверности показателей в бухгалтерской отчетности организации: Проверка соответствия отчетных показателей (ф.

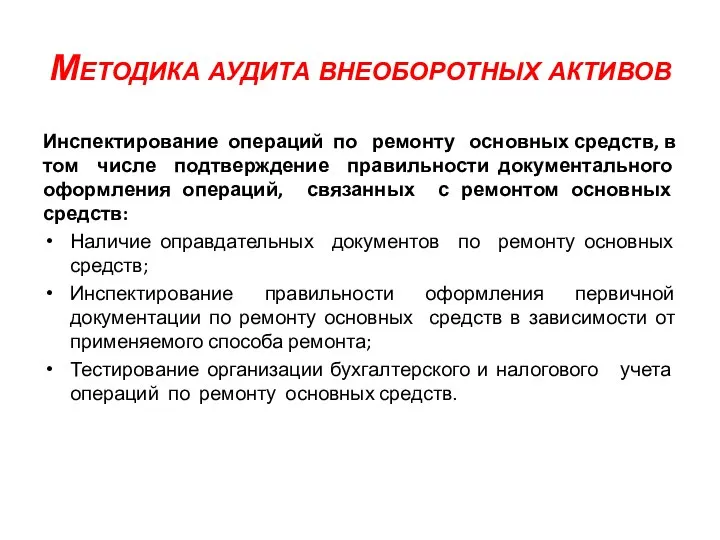

- 11. Методика аудита внеоборотных активов Инспектирование операций по ремонту основных средств, в том числе подтверждение правильности документального

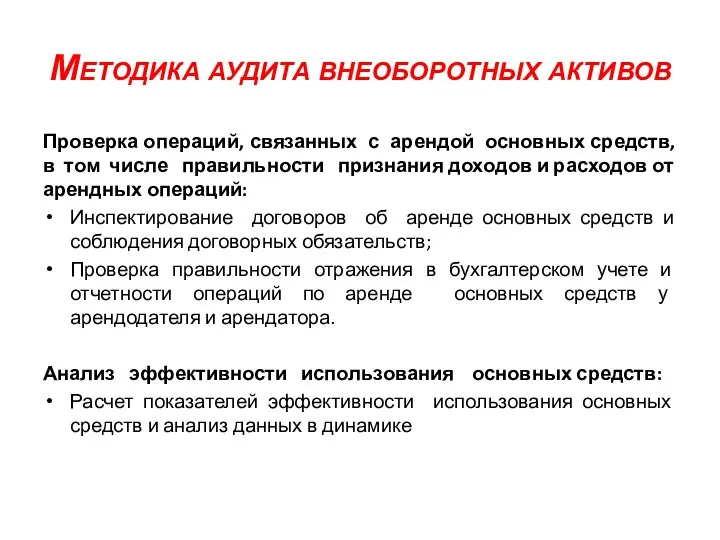

- 12. Методика аудита внеоборотных активов Проверка операций, связанных с арендой основных средств, в том числе правильности признания

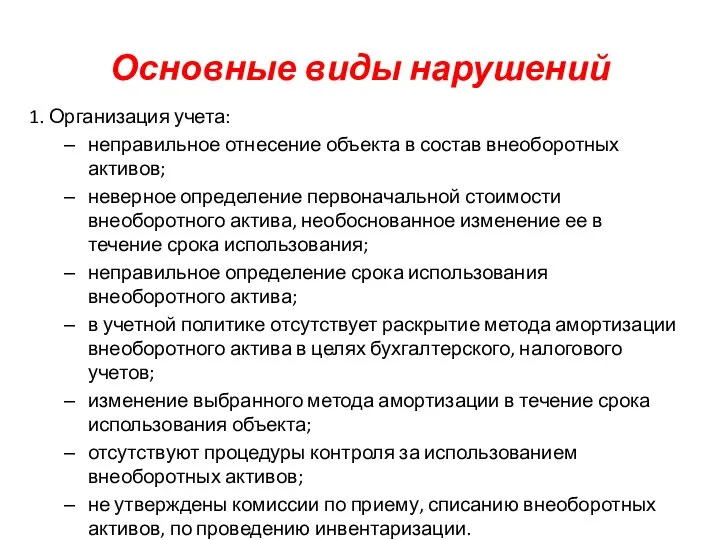

- 13. Основные виды нарушений 1. Организация учета: неправильное отнесение объекта в состав внеоборотных активов; неверное определение первоначальной

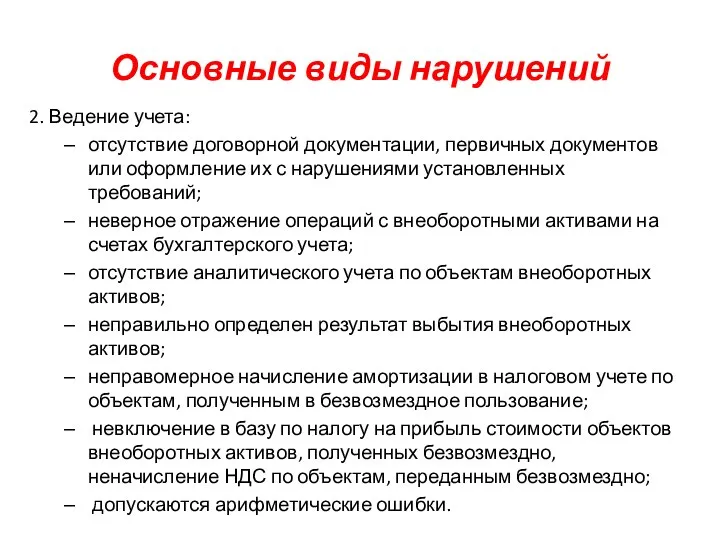

- 14. Основные виды нарушений 2. Ведение учета: отсутствие договорной документации, первичных документов или оформление их с нарушениями

- 16. Скачать презентацию

Цель аудита внеоборотных активов

Целью аудита операций с внеоборотными активами являются проверка

Цель аудита внеоборотных активов

Целью аудита операций с внеоборотными активами являются проверка

Задачи аудита внеоборотных активов

Основные задачи аудита внеоборотных активов предполагают выполнение следующих контрольных

Задачи аудита внеоборотных активов

Основные задачи аудита внеоборотных активов предполагают выполнение следующих контрольных

Источники получения аудиторских доказательств

1. Унифицированные формы первичной учетной документации:

акт о приеме-передаче

Источники получения аудиторских доказательств

1. Унифицированные формы первичной учетной документации:

акт о приеме-передаче

Методика аудита внеоборотных активов

Контроль за наличием и сохранностью основных средств и

Методика аудита внеоборотных активов

Контроль за наличием и сохранностью основных средств и

Методика аудита внеоборотных активов

Правильность оценки основных средств и нематериальных активов:

Проверка

Методика аудита внеоборотных активов

Правильность оценки основных средств и нематериальных активов:

Проверка

Методика аудита внеоборотных активов

Соответствие документального оформления и отражения в учете операций

Методика аудита внеоборотных активов

Соответствие документального оформления и отражения в учете операций

Методика аудита внеоборотных активов

Контроль правильности начисления амортизации основных средств и нематериальных

Методика аудита внеоборотных активов

Контроль правильности начисления амортизации основных средств и нематериальных

Методика аудита внеоборотных активов

Контроль законности организации синтетического и аналитического учета операций

Методика аудита внеоборотных активов

Контроль законности организации синтетического и аналитического учета операций

Методика аудита внеоборотных активов

Подтверждение достоверности показателей в бухгалтерской отчетности организации:

Проверка соответствия

Методика аудита внеоборотных активов

Подтверждение достоверности показателей в бухгалтерской отчетности организации:

Проверка соответствия

Методика аудита внеоборотных активов

Инспектирование операций по ремонту основных средств, в том

Методика аудита внеоборотных активов

Инспектирование операций по ремонту основных средств, в том

Методика аудита внеоборотных активов

Проверка операций, связанных с арендой основных средств, в

Методика аудита внеоборотных активов

Проверка операций, связанных с арендой основных средств, в

Основные виды нарушений

1. Организация учета:

неправильное отнесение объекта в состав внеоборотных активов;

неверное

Основные виды нарушений

1. Организация учета:

неправильное отнесение объекта в состав внеоборотных активов;

неверное

Основные виды нарушений

2. Ведение учета:

отсутствие договорной документации, первичных документов или оформление

Основные виды нарушений

2. Ведение учета:

отсутствие договорной документации, первичных документов или оформление

Развитие взаиморасчетов

Развитие взаиморасчетов Меры поддержки для субъектов МСП

Меры поддержки для субъектов МСП Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества)

Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества) Основы безопасности при использовании банковских карт

Основы безопасности при использовании банковских карт ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО

ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО Знак Онлайн Оплаты

Знак Онлайн Оплаты Из истории денег

Из истории денег Самые нелепые и смешные налоги

Самые нелепые и смешные налоги Бюджет России на 2016 год

Бюджет России на 2016 год Медицинское страхование в РФ

Медицинское страхование в РФ Аналіз кредитоспроможності підприємства. Лекція 9

Аналіз кредитоспроможності підприємства. Лекція 9 Проект - экосистема электронной валюты Token

Проект - экосистема электронной валюты Token Сравнительная характеристика налоговых систем России и Индии

Сравнительная характеристика налоговых систем России и Индии Страховые взносы: итоги 2-го полугодия 2017 года

Страховые взносы: итоги 2-го полугодия 2017 года Сущность, предмет и метод государственного бюджета

Сущность, предмет и метод государственного бюджета Опыт иностранных государств по взысканию долгов коллекторами. Перспективы развития данного института в России

Опыт иностранных государств по взысканию долгов коллекторами. Перспективы развития данного института в России Земельный участок. Общая информация

Земельный участок. Общая информация Управленческий учет

Управленческий учет Налоги и налоговые системы.

Налоги и налоговые системы. Грамматический сон Почемучки

Грамматический сон Почемучки Оценка аудиторского риска

Оценка аудиторского риска Актуальные вопросы бухгалтерии СО НКО, участвующих в реализации социальных проектов

Актуальные вопросы бухгалтерии СО НКО, участвующих в реализации социальных проектов О местном бюджете на 2022 год и плановый период 2023 и 2024 годов

О местном бюджете на 2022 год и плановый период 2023 и 2024 годов Бюджетная система РФ, ее структура и принципы

Бюджетная система РФ, ее структура и принципы Привлечение инвестиций

Привлечение инвестиций Ведение бухгалтерского учёта источников формирования имущества ОАО Спорткультавтотовары

Ведение бухгалтерского учёта источников формирования имущества ОАО Спорткультавтотовары Налоги, которые мы платим

Налоги, которые мы платим Понятие, классификация и особенности функционирования внеоборотных активов корпорации

Понятие, классификация и особенности функционирования внеоборотных активов корпорации