- Коэффициент текущей ликвидности

Содержание

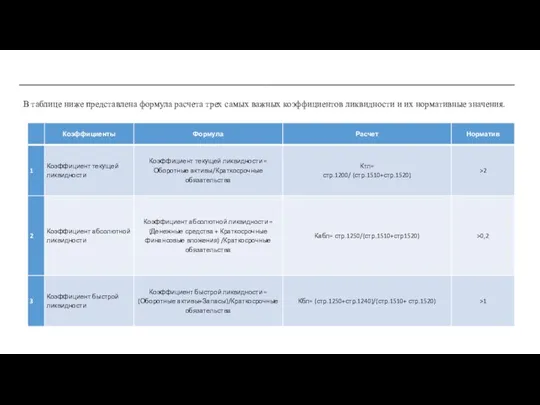

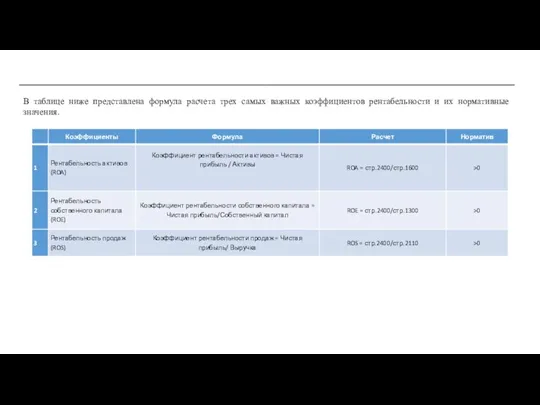

- 2. В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности и их нормативные значения.

- 3. Топ-3 коэффициента финансовой устойчивости Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости. Ключевое отличие между коэффициентами

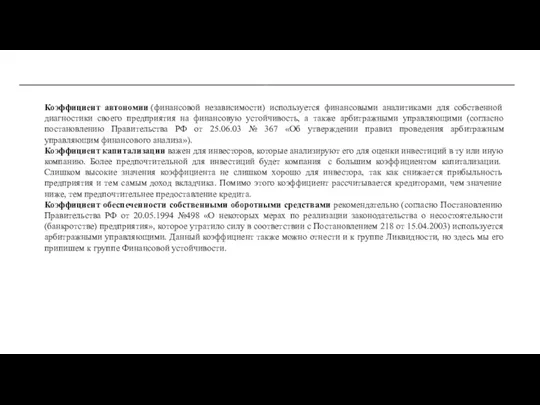

- 4. Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия на финансовую устойчивость, а

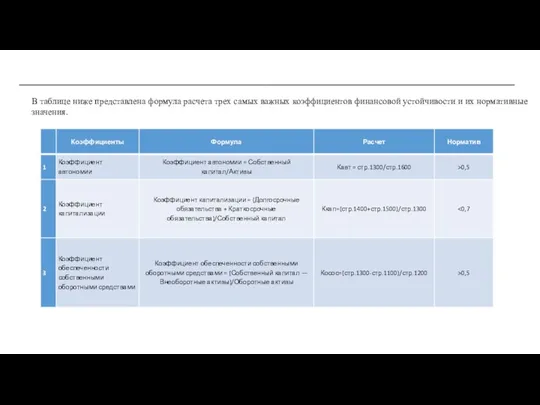

- 5. В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой устойчивости и их нормативные значения.

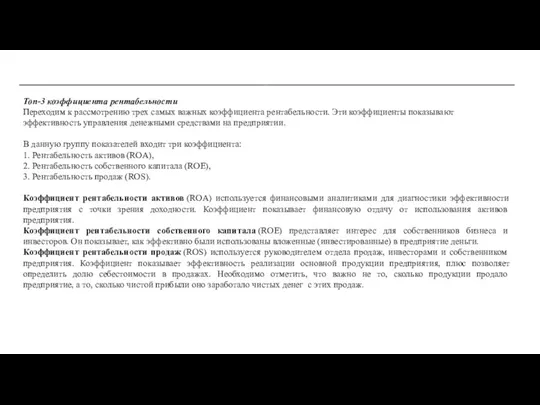

- 6. Топ-3 коэффициента рентабельности Переходим к рассмотрению трех самых важных коэффициента рентабельности. Эти коэффициенты показывают эффективность управления

- 7. В таблице ниже представлена формула расчета трех самых важных коэффициентов рентабельности и их нормативные значения.

- 8. Топ-3 коэффициента деловой активности Переходим к рассмотрению трех самых важных коэффициента деловой активности (оборачиваемости). Отличие этой

- 10. Резюме Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили 4 группы показателей деятельности

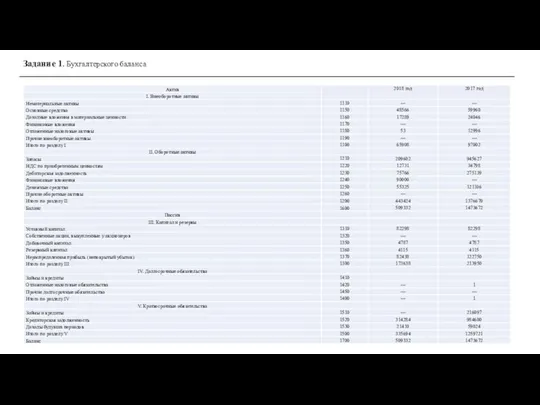

- 11. Задание 1. Бухгалтерского баланса

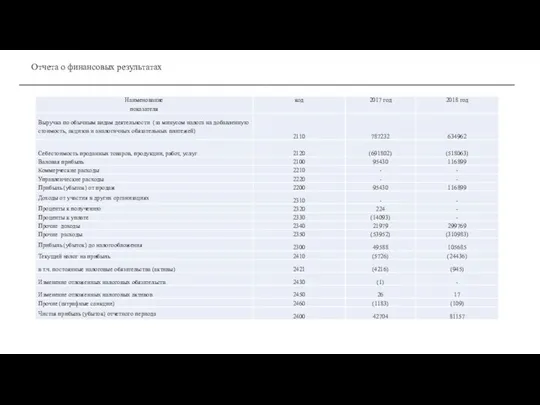

- 12. Отчета о финансовых результатах

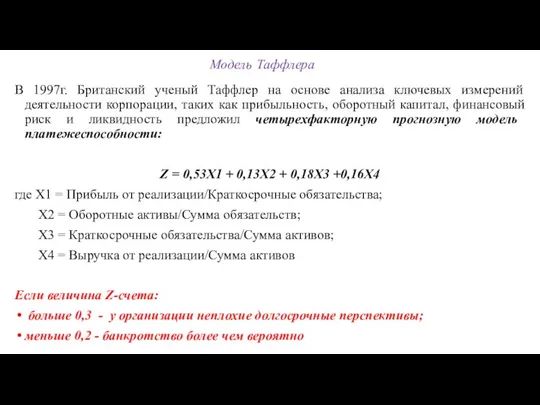

- 15. В 1997г. Британский ученый Таффлер на основе анализа ключевых измерений деятельности корпорации, таких как прибыльность, оборотный

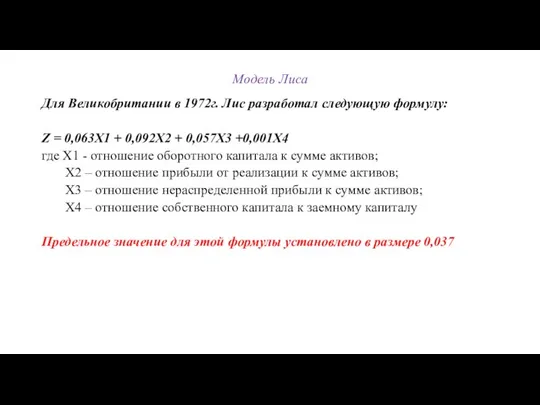

- 16. Модель Лиса Для Великобритании в 1972г. Лис разработал следующую формулу: Z = 0,063X1 + 0,092X2 +

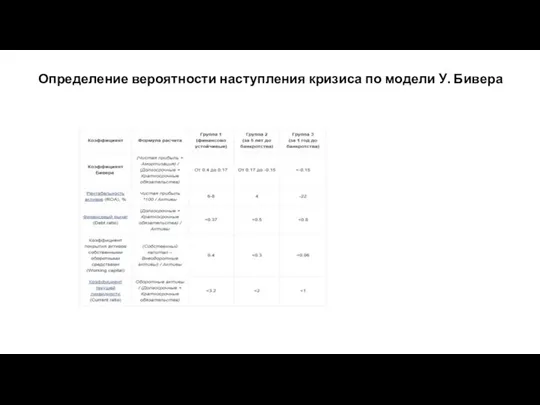

- 17. Определение вероятности наступления кризиса по модели У. Бивера

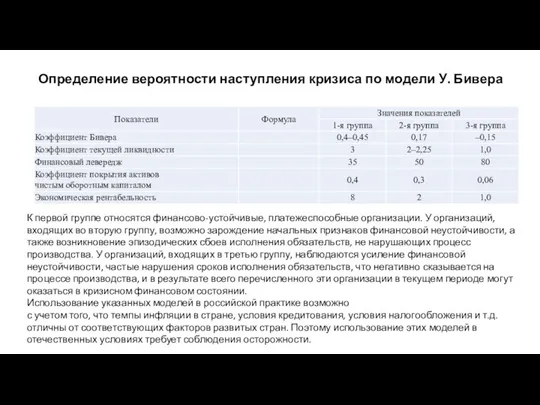

- 18. Определение вероятности наступления кризиса по модели У. Бивера К первой группе относятся финансово-устойчивые, платежеспособные организации. У

- 23. Скачать презентацию

В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности

В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности

Топ-3 коэффициента финансовой устойчивости

Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости.

Топ-3 коэффициента финансовой устойчивости

Перейдем к рассмотрению трех основных коэффициентов финансовой устойчивости.

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия

Коэффициент автономии (финансовой независимости) используется финансовыми аналитиками для собственной диагностики своего предприятия

В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой

В таблице ниже представлена формула расчета трех самых важных коэффициентов финансовой

Топ-3 коэффициента рентабельности

Переходим к рассмотрению трех самых важных коэффициента рентабельности. Эти

Топ-3 коэффициента рентабельности

Переходим к рассмотрению трех самых важных коэффициента рентабельности. Эти

В таблице ниже представлена формула расчета трех самых важных коэффициентов рентабельности

В таблице ниже представлена формула расчета трех самых важных коэффициентов рентабельности

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой

Топ-3 коэффициента деловой активности

Переходим к рассмотрению трех самых важных коэффициента деловой

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили

Резюме

Подведем итоги топ-12 коэффициентов для финансового анализа предприятия. Условно мы выделили

Задание 1. Бухгалтерского баланса

Задание 1. Бухгалтерского баланса

Отчета о финансовых результатах

Отчета о финансовых результатах

В 1997г. Британский ученый Таффлер на основе анализа ключевых измерений деятельности

В 1997г. Британский ученый Таффлер на основе анализа ключевых измерений деятельности

Модель Лиса

Для Великобритании в 1972г. Лис разработал следующую формулу:

Z = 0,063X1

Модель Лиса

Для Великобритании в 1972г. Лис разработал следующую формулу:

Z = 0,063X1

Определение вероятности наступления кризиса по модели У. Бивера

Определение вероятности наступления кризиса по модели У. Бивера

Определение вероятности наступления кризиса по модели У. Бивера

К первой группе относятся

Определение вероятности наступления кризиса по модели У. Бивера

К первой группе относятся

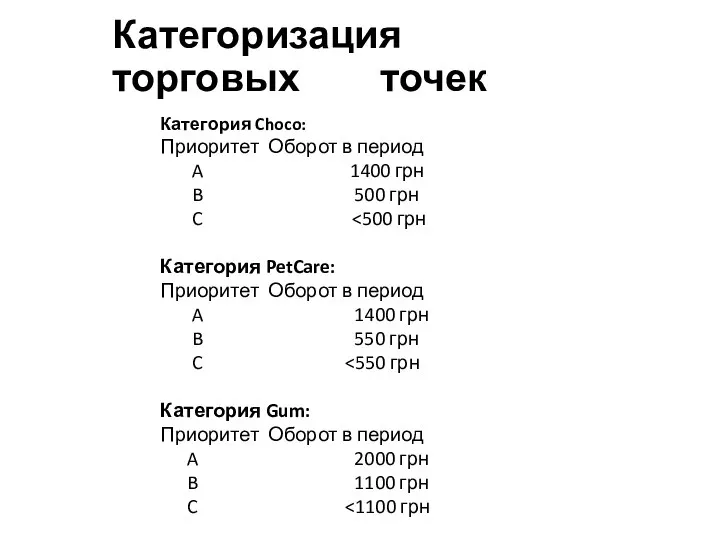

Категоризация торговых точек

Категоризация торговых точек Спрощена система оподаткування субєктів малого підприємництва

Спрощена система оподаткування субєктів малого підприємництва Бюджет семьи

Бюджет семьи АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства Абсолют Банк, ипотека, вклады

Абсолют Банк, ипотека, вклады Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Формирование банковской системы страны

Формирование банковской системы страны Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Военная ипотека

Военная ипотека Детская площадка в г. Урень

Детская площадка в г. Урень Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок

Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок Сущность и структура бухгалтерского баланса

Сущность и структура бухгалтерского баланса Облигации

Облигации Конкурентный анализ зарплатного обслуживания, Газпромбанк

Конкурентный анализ зарплатного обслуживания, Газпромбанк Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування

Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Задачи. Количественный и порядковый подход к спросу. Бюджетная линия

Задачи. Количественный и порядковый подход к спросу. Бюджетная линия Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности Дослідження продуктового ряду кредитної установи

Дослідження продуктового ряду кредитної установи Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи Оценка эффективности инновационного проекта

Оценка эффективности инновационного проекта Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Учет кредитов и займов

Учет кредитов и займов Основные средства

Основные средства Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края