- Контроль якості роботи аудиторської фірми

Содержание

- 2. Якість – це здатність об’єкта чи дії задовольняти вимоги особистого, виробничого чи суспільного порядку завдяки властивостям,

- 3. Система контролю якості визначається МСКЯ 1«Контроль якості для фірм, що виконують аудити та огляди фінансової звітності,

- 4. Складові якості аудиторських послуг МСА 220 Етичні Методичні Організаційні Незалежність Чесність Обєктивність Компетентність Професіоналізм конфіденційність Політика

- 5. МСА 220 розкриває методичні рекомендації щодо

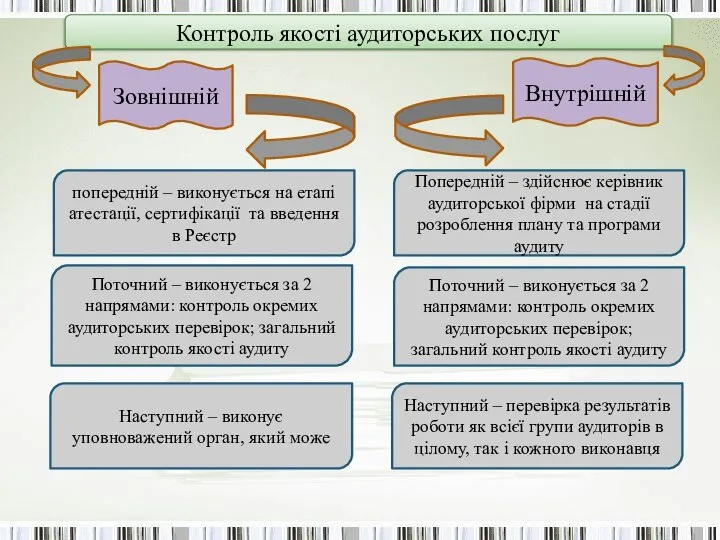

- 6. Контроль якості аудиторських послуг Зовнішній Внутрішній попередній – виконується на етапі атестації, сертифікації та введення в

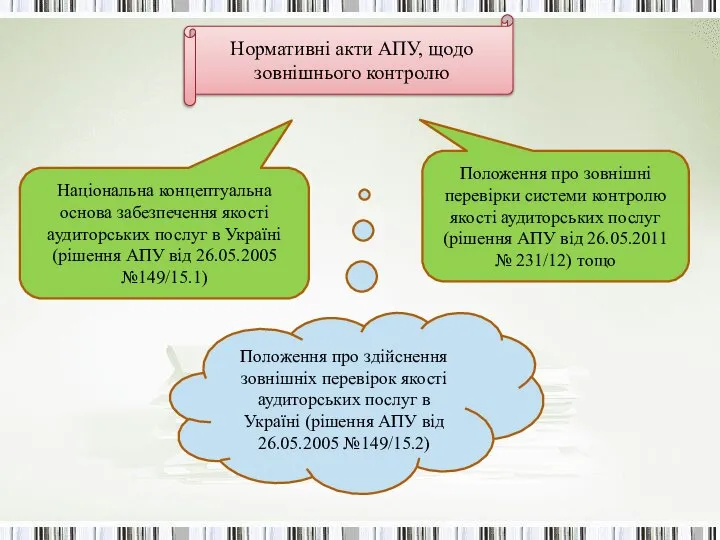

- 8. Нормативні акти АПУ, щодо зовнішнього контролю Положення про зовнішні перевірки системи контролю якості аудиторських послуг (рішення

- 9. Основоположною метою контролю якості в аудиторській фірмі має бути належне виконання аудиторських завдань, особливо при проведенні

- 10. Мета і напрямки політики контролю якості в аудиторській фірмі Вимоги до практичних навичок та професійної компетентності

- 11. Елементи системи контролю якості

- 12. Результати контролю якості роботи аудитора (аудиторської фірми) У відповідності Положенню з національної практики контролю якості аудиторських

- 14. Скачать презентацию

Якість – це здатність об’єкта чи дії задовольняти вимоги особистого, виробничого

Якість – це здатність об’єкта чи дії задовольняти вимоги особистого, виробничого

Система контролю якості визначається

МСКЯ 1«Контроль якості для фірм, що виконують аудити

Система контролю якості визначається

МСКЯ 1«Контроль якості для фірм, що виконують аудити

Складові якості аудиторських послуг МСА 220

Етичні

Методичні

Організаційні

Незалежність

Чесність

Обєктивність

Компетентність

Професіоналізм

конфіденційність

Політика вибору й утримання замовника

Політика

Складові якості аудиторських послуг МСА 220

Етичні

Методичні

Організаційні

Незалежність

Чесність

Обєктивність

Компетентність

Професіоналізм

конфіденційність

Політика вибору й утримання замовника

Політика

МСА 220 розкриває методичні рекомендації щодо

МСА 220 розкриває методичні рекомендації щодо

Контроль якості аудиторських послуг

Зовнішній

Внутрішній

попередній – виконується на етапі атестації, сертифікації та

Контроль якості аудиторських послуг

Зовнішній

Внутрішній

попередній – виконується на етапі атестації, сертифікації та

Нормативні акти АПУ, щодо зовнішнього контролю

Положення про зовнішні перевірки системи контролю

Нормативні акти АПУ, щодо зовнішнього контролю

Положення про зовнішні перевірки системи контролю

Основоположною метою контролю якості в аудиторській фірмі має бути належне виконання

Основоположною метою контролю якості в аудиторській фірмі має бути належне виконання

Мета і напрямки

політики контролю

якості в аудиторській фірмі

Вимоги до

практичних навичок

та професійної

компетентності

персоналу фірми

Порядок

Мета і напрямки

політики контролю

якості в аудиторській фірмі

Вимоги до

практичних навичок

та професійної

компетентності

персоналу фірми

Порядок

Елементи системи контролю якості

Елементи системи контролю якості

Результати контролю якості роботи аудитора (аудиторської фірми)

У відповідності Положенню з національної

Результати контролю якості роботи аудитора (аудиторської фірми)

У відповідності Положенню з національної

МРОТ и прожиточный минимум. Налоговая система

МРОТ и прожиточный минимум. Налоговая система Банківське право

Банківське право Учет основных средств

Учет основных средств Привлечение капитала для российской компании. Опыт РБК

Привлечение капитала для российской компании. Опыт РБК Федеральное Казначейство

Федеральное Казначейство Экспресс-банк

Экспресс-банк Сущность финансовой стратегии предприятия, ее виды и состав

Сущность финансовой стратегии предприятия, ее виды и состав Бухгалтерский учет расходов и затрат на производство продукции

Бухгалтерский учет расходов и затрат на производство продукции Инвестиции. Объекты, субъекты инвестиционной деятельности

Инвестиции. Объекты, субъекты инвестиционной деятельности Финансовые рынки и институты

Финансовые рынки и институты Учет материально-производственных запасов (на примере ООО Алтайтрансмашсервис)

Учет материально-производственных запасов (на примере ООО Алтайтрансмашсервис) Бюджетный процесс

Бюджетный процесс Основы финансов. Финансовый рынок

Основы финансов. Финансовый рынок Изменения системы оплаты труда работников бюджетной сферы с 1 января 2020 г

Изменения системы оплаты труда работников бюджетной сферы с 1 января 2020 г Оценка налоговой системы Индии

Оценка налоговой системы Индии Ипотечный центр

Ипотечный центр Документация формируемая при инвентаризации (по объектам)

Документация формируемая при инвентаризации (по объектам) Расчет затрат на создание ИС

Расчет затрат на создание ИС Ризик-менеджмент у банку

Ризик-менеджмент у банку Отдел таможенных платежей Благовещенской таможни

Отдел таможенных платежей Благовещенской таможни Ваша заработная плата

Ваша заработная плата CAP and ROC curves

CAP and ROC curves Сутність і значення фінансового аналізу підприємства

Сутність і значення фінансового аналізу підприємства Мудрый управитель. Притча

Мудрый управитель. Притча Особенности формирования бюджетной (бухгалтерской) отчетности. Приказ Минфина России

Особенности формирования бюджетной (бухгалтерской) отчетности. Приказ Минфина России Особенности начисления зарплаты и прочих выплат в 2016 году

Особенности начисления зарплаты и прочих выплат в 2016 году Аналитические возможности формы № 3 Отчет об изменении капитала

Аналитические возможности формы № 3 Отчет об изменении капитала Что такое деньги

Что такое деньги