- Методи оцінювання ефективності інвестиційних проектів

Содержание

- 2. ПЛАН: 1. Загальна характеристика методів оцінки ефективності інвестиційних проектів. 2. Традиційні методи оцінки ефективності. 3. Методи,

- 3. 1. Загальна характеристика методів оцінки ефективності інвестиційних проектів.

- 4. Класифікації показників оцінювання ефективності інвестиційних проектів: показники бюджетної ефективності, що відображають фінансові результати реалізації проекту для

- 5. Показники економічної ефективності інвестицій бувають: Формалізовані Неформалізовані

- 6. ФОРМАЛІЗОВАНІ засновані на використанні математичного апарату для розрахунку показників ефективності, що забезпечує високий рівень об’єктивності та

- 7. НЕФОРМАЛІЗОВАНІ базуються на використанні евристичних підходів, результат яких в значній мірі зумовлюється якістю організації роботи експертів,

- 8. первинні інвестиції при реалізації будь-якого проекту генерують грошовий потік, елементи якого в агрегованій формі (за сальдо

- 9. Всі формалізовані методи побудовані на таких базових припущеннях (принципах)(ПРОДОВЖЕННЯ): аналіз здійснюється за однакові базові періоди будь-якої

- 10. Статичні або традиційні методи представляють : облікова ставка доходності та недисконтований період окупності

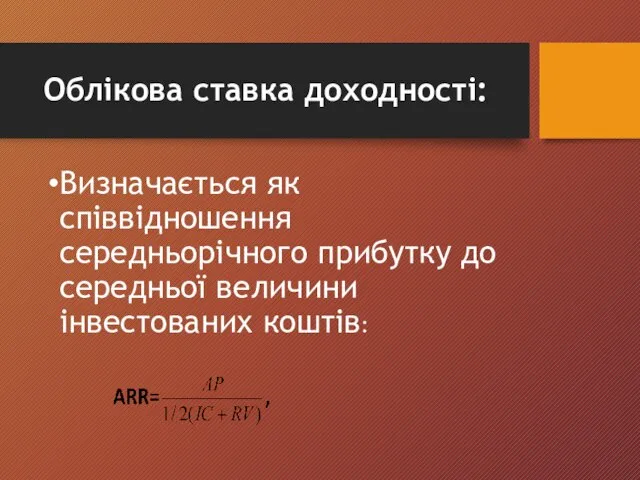

- 11. Облікова ставка доходності: Визначається як співвідношення середньорічного прибутку до середньої величини інвестованих коштів:

- 12. Недоліки періоду окупності: є ігнорування зміни вартості грошей у часі та грошових потоків за межами терміну

- 13. Концепція вартості грошей у часі: інфляція ризики перевага особистих витрат інвестиційні можливості

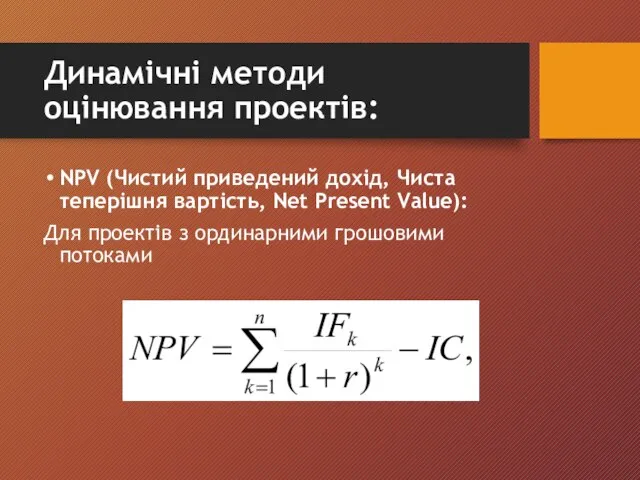

- 14. Динамічні методи оцінювання проектів: NPV (Чистий приведений дохід, Чиста теперішня вартість, Net Present Value): Для проектів

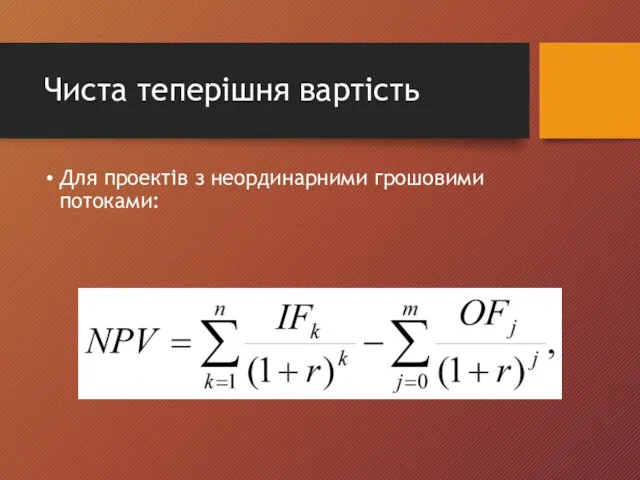

- 15. Чиста теперішня вартість Для проектів з неординарними грошовими потоками:

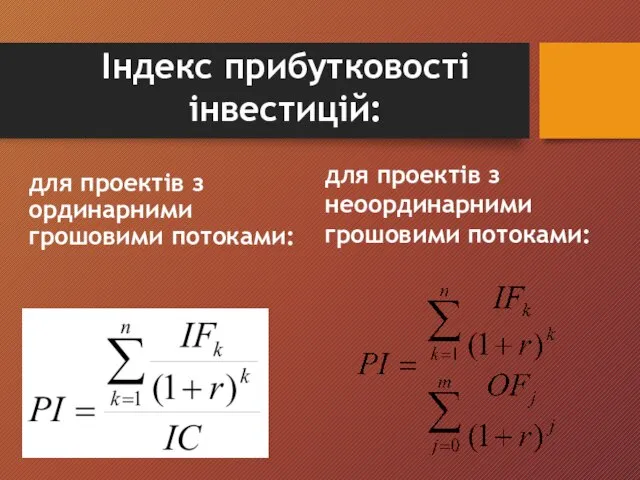

- 16. для проектів з ординарними грошовими потоками: Індекс прибутковості інвестицій: для проектів з неоординарними грошовими потоками:

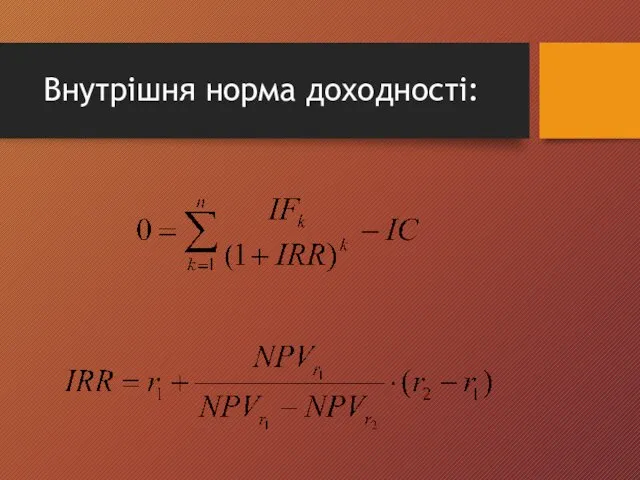

- 17. Внутрішня норма доходності: ,

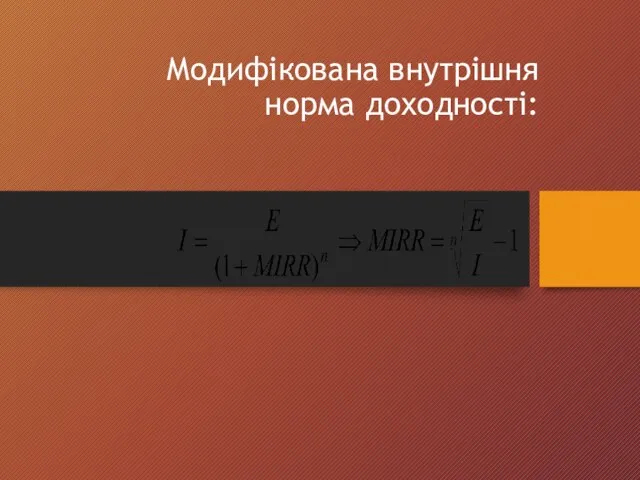

- 18. Модифікована внутрішня норма доходності:

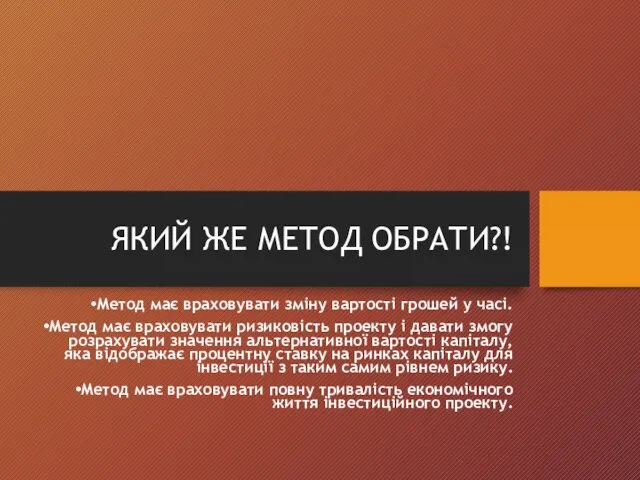

- 19. ЯКИЙ ЖЕ МЕТОД ОБРАТИ?! Метод має враховувати зміну вартості грошей у часі. Метод має враховувати ризиковість

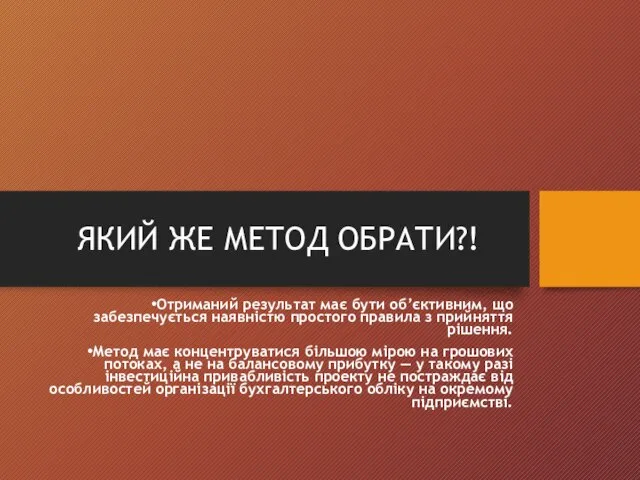

- 20. ЯКИЙ ЖЕ МЕТОД ОБРАТИ?! Отриманий результат має бути об’єктивним, що забезпечується наявністю простого правила з прийняття

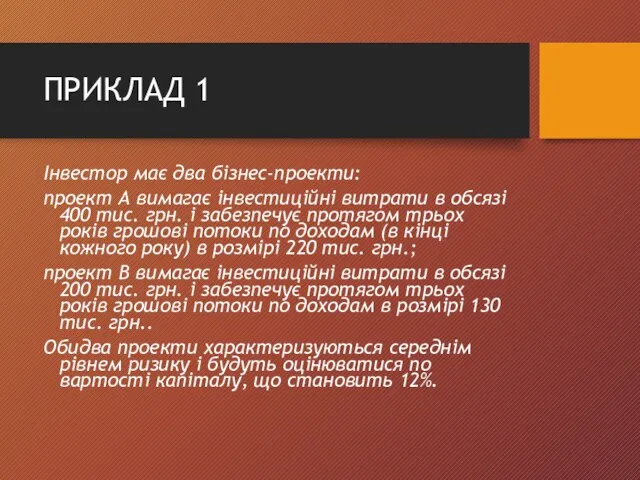

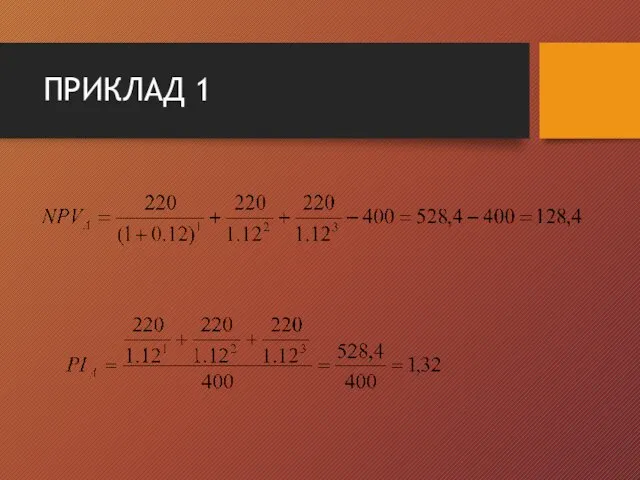

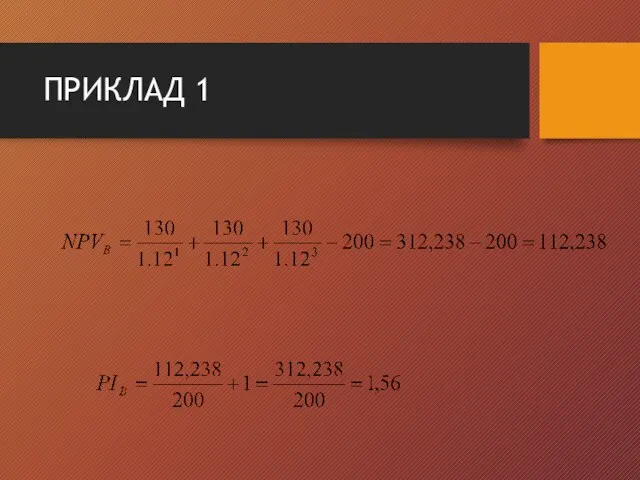

- 21. ПРИКЛАД 1 Інвестор має два бізнес-проекти: проект А вимагає інвестиційні витрати в обсязі 400 тис. грн.

- 22. ПРИКЛАД 1

- 23. ПРИКЛАД 1

- 24. ПРИКЛАД 1 Якщо метою фірми є підвищення багатства акціонерів, а показником, який відображує рівень ефективності бізнес-проекту

- 26. Скачать презентацию

ПЛАН:

1. Загальна характеристика методів оцінки ефективності інвестиційних проектів.

2. Традиційні методи оцінки

ПЛАН:

1. Загальна характеристика методів оцінки ефективності інвестиційних проектів.

2. Традиційні методи оцінки

1. Загальна характеристика методів оцінки ефективності інвестиційних проектів.

1. Загальна характеристика методів оцінки ефективності інвестиційних проектів.

Класифікації показників оцінювання ефективності інвестиційних проектів:

показники бюджетної ефективності, що відображають фінансові

Класифікації показників оцінювання ефективності інвестиційних проектів:

показники бюджетної ефективності, що відображають фінансові

Показники економічної ефективності інвестицій бувають:

Формалізовані

Неформалізовані

Показники економічної ефективності інвестицій бувають:

Формалізовані

Неформалізовані

ФОРМАЛІЗОВАНІ

засновані на використанні математичного апарату для розрахунку показників ефективності, що

ФОРМАЛІЗОВАНІ

засновані на використанні математичного апарату для розрахунку показників ефективності, що

НЕФОРМАЛІЗОВАНІ

базуються на використанні евристичних підходів, результат яких в значній мірі

НЕФОРМАЛІЗОВАНІ

базуються на використанні евристичних підходів, результат яких в значній мірі

первинні інвестиції при реалізації будь-якого проекту генерують грошовий потік, елементи якого

первинні інвестиції при реалізації будь-якого проекту генерують грошовий потік, елементи якого

Всі формалізовані методи побудовані на таких базових припущеннях (принципах)(ПРОДОВЖЕННЯ):

аналіз здійснюється

Всі формалізовані методи побудовані на таких базових припущеннях (принципах)(ПРОДОВЖЕННЯ):

аналіз здійснюється

Статичні або традиційні методи представляють :

облікова ставка доходності

та недисконтований період окупності

Статичні або традиційні методи представляють :

облікова ставка доходності

та недисконтований період окупності

Облікова ставка доходності:

Визначається як співвідношення середньорічного прибутку до середньої величини інвестованих

Облікова ставка доходності:

Визначається як співвідношення середньорічного прибутку до середньої величини інвестованих

Недоліки періоду окупності:

є ігнорування зміни вартості грошей у часі

та грошових

Недоліки періоду окупності:

є ігнорування зміни вартості грошей у часі

та грошових

Концепція вартості грошей у часі:

інфляція

ризики

перевага особистих витрат

інвестиційні можливості

Концепція вартості грошей у часі:

інфляція

ризики

перевага особистих витрат

інвестиційні можливості

Динамічні методи оцінювання проектів:

NPV (Чистий приведений дохід, Чиста теперішня вартість, Net

Динамічні методи оцінювання проектів:

NPV (Чистий приведений дохід, Чиста теперішня вартість, Net

Чиста теперішня вартість

Для проектів з неординарними грошовими потоками:

Чиста теперішня вартість

Для проектів з неординарними грошовими потоками:

для проектів з ординарними грошовими потоками:

Індекс прибутковості

інвестицій:

для проектів з неоординарними

для проектів з ординарними грошовими потоками:

Індекс прибутковості

інвестицій:

для проектів з неоординарними

Внутрішня норма доходності:

,

Внутрішня норма доходності:

,

Модифікована внутрішня норма доходності:

Модифікована внутрішня норма доходності:

ЯКИЙ ЖЕ МЕТОД ОБРАТИ?!

Метод має враховувати зміну вартості грошей у часі.

ЯКИЙ ЖЕ МЕТОД ОБРАТИ?!

Метод має враховувати зміну вартості грошей у часі.

ЯКИЙ ЖЕ МЕТОД ОБРАТИ?!

Отриманий результат має бути об’єктивним, що забезпечується наявністю

ЯКИЙ ЖЕ МЕТОД ОБРАТИ?!

Отриманий результат має бути об’єктивним, що забезпечується наявністю

ПРИКЛАД 1

Інвестор має два бізнес-проекти:

проект А вимагає інвестиційні витрати в обсязі

ПРИКЛАД 1

Інвестор має два бізнес-проекти:

проект А вимагає інвестиційні витрати в обсязі

ПРИКЛАД 1

ПРИКЛАД 1

ПРИКЛАД 1

ПРИКЛАД 1

ПРИКЛАД 1

Якщо метою фірми є підвищення багатства акціонерів, а показником, який

ПРИКЛАД 1

Якщо метою фірми є підвищення багатства акціонерів, а показником, який

Категоризация торговых точек

Категоризация торговых точек Спрощена система оподаткування субєктів малого підприємництва

Спрощена система оподаткування субєктів малого підприємництва Бюджет семьи

Бюджет семьи АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства Абсолют Банк, ипотека, вклады

Абсолют Банк, ипотека, вклады Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Формирование банковской системы страны

Формирование банковской системы страны Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Военная ипотека

Военная ипотека Детская площадка в г. Урень

Детская площадка в г. Урень Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок

Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок Сущность и структура бухгалтерского баланса

Сущность и структура бухгалтерского баланса Облигации

Облигации Конкурентный анализ зарплатного обслуживания, Газпромбанк

Конкурентный анализ зарплатного обслуживания, Газпромбанк Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування

Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Задачи. Количественный и порядковый подход к спросу. Бюджетная линия

Задачи. Количественный и порядковый подход к спросу. Бюджетная линия Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности Дослідження продуктового ряду кредитної установи

Дослідження продуктового ряду кредитної установи Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи Оценка эффективности инновационного проекта

Оценка эффективности инновационного проекта Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Учет кредитов и займов

Учет кредитов и займов Основные средства

Основные средства Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края