- Налог на прибыль организаций

Содержание

- 2. Нормативное закрепление Налог на прибыль организаций является прямым федеральным налогом, основанным на принципе резидентcтва и взимаемым

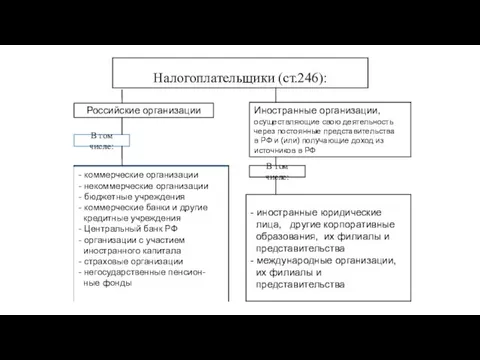

- 3. Российские организации В том числе: Иностранные организации, осуществляющие свою деятельность через постоянные представительства в РФ и

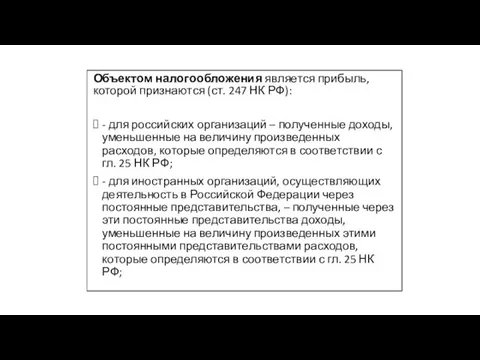

- 4. Объектом налогообложения является прибыль, которой признаются (ст. 247 НК РФ): - для российских организаций – полученные

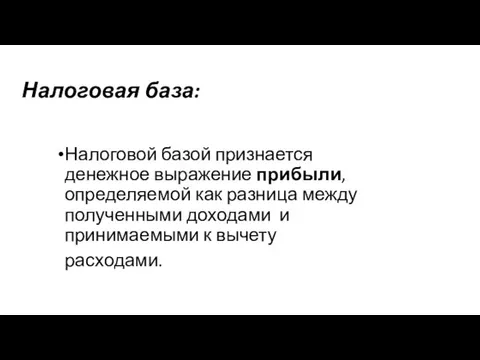

- 5. Налоговая база: Налоговой базой признается денежное выражение прибыли, определяемой как разница между полученными доходами и принимаемыми

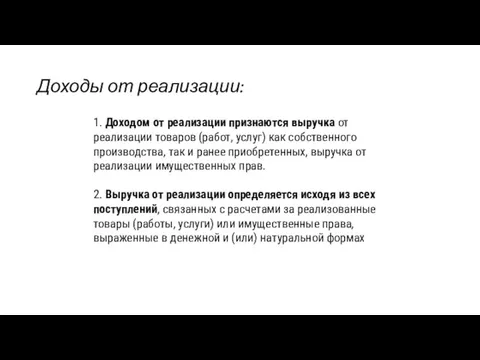

- 7. Доходы от реализации: 1. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного

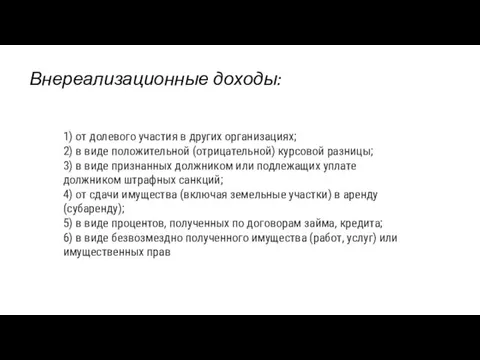

- 8. Внереализационные доходы: 1) от долевого участия в других организациях; 2) в виде положительной (отрицательной) курсовой разницы;

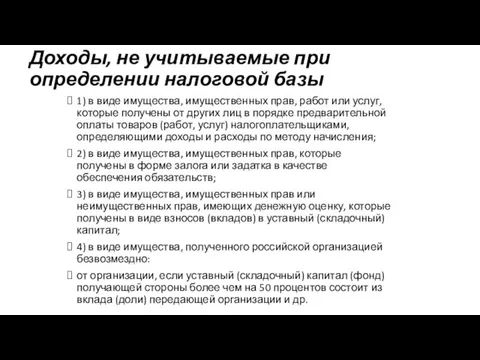

- 9. Доходы, не учитываемые при определении налоговой базы 1) в виде имущества, имущественных прав, работ или услуг,

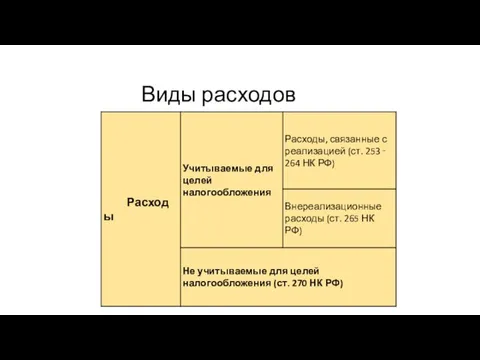

- 10. Виды расходов

- 11. Расходы, учитываемые при определении прибыли (Р) Расходы – это обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком

- 12. Общие принципы признания расходов Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными

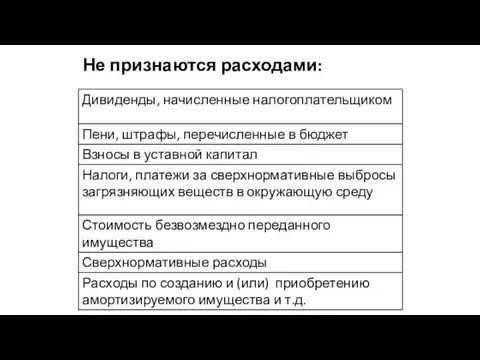

- 14. Не признаются расходами:

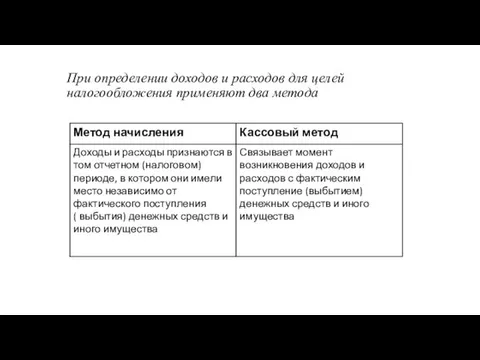

- 15. При определении доходов и расходов для целей налогообложения применяют два метода

- 16. СТАВКИ НАЛОГА НА ПРИБЫЛЬ Общая (основная) налоговая ставка составляет 20%. Сумма налога на прибыль, исчисленная по

- 17. Налоговый период – календарный год Отчетный период – Первый квартал Полугодие Девять месяцев

- 18. Порядок исчисления налога ст. 286 НК РФ Налог определяется как соответствующая налоговой ставке процентная доля налоговой

- 20. Скачать презентацию

Нормативное закрепление

Налог на прибыль организаций является прямым федеральным налогом, основанным на

Нормативное закрепление

Налог на прибыль организаций является прямым федеральным налогом, основанным на

Российские организации

В том числе:

Иностранные организации,

осуществляющие свою деятельность

через постоянные представительства

в

Российские организации

В том числе:

Иностранные организации,

осуществляющие свою деятельность

через постоянные представительства

в

Объектом налогообложения является прибыль, которой признаются (ст. 247 НК РФ):

- для

Объектом налогообложения является прибыль, которой признаются (ст. 247 НК РФ):

- для

Налоговая база:

Налоговой базой признается денежное выражение прибыли, определяемой как разница между

Налоговая база:

Налоговой базой признается денежное выражение прибыли, определяемой как разница между

Доходы от реализации:

1. Доходом от реализации признаются выручка от реализации товаров

Доходы от реализации:

1. Доходом от реализации признаются выручка от реализации товаров

Внереализационные доходы:

1) от долевого участия в других организациях;

2) в виде положительной

Внереализационные доходы:

1) от долевого участия в других организациях;

2) в виде положительной

Доходы, не учитываемые при определении налоговой базы

1) в виде имущества, имущественных

Доходы, не учитываемые при определении налоговой базы

1) в виде имущества, имущественных

Виды расходов

Виды расходов

Расходы, учитываемые при определении прибыли (Р)

Расходы – это обоснованные и документально

Расходы, учитываемые при определении прибыли (Р)

Расходы – это обоснованные и документально

Общие принципы признания расходов

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные

Общие принципы признания расходов

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные

Не признаются расходами:

Не признаются расходами:

При определении доходов и расходов для целей налогообложения применяют два метода

При определении доходов и расходов для целей налогообложения применяют два метода

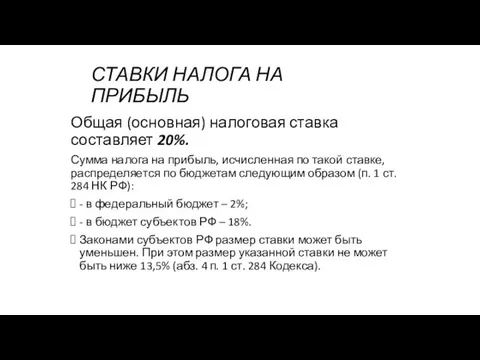

СТАВКИ НАЛОГА НА ПРИБЫЛЬ

Общая (основная) налоговая ставка составляет 20%.

Сумма налога на

СТАВКИ НАЛОГА НА ПРИБЫЛЬ

Общая (основная) налоговая ставка составляет 20%.

Сумма налога на

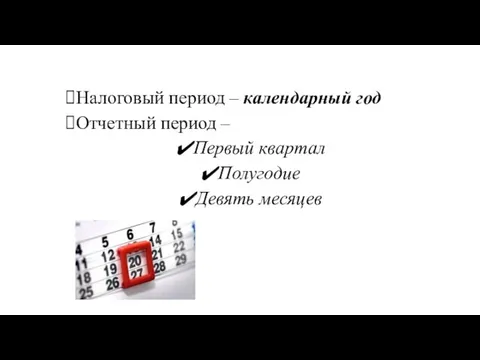

Налоговый период – календарный год

Отчетный период –

Первый квартал

Полугодие

Девять месяцев

Налоговый период – календарный год

Отчетный период –

Первый квартал

Полугодие

Девять месяцев

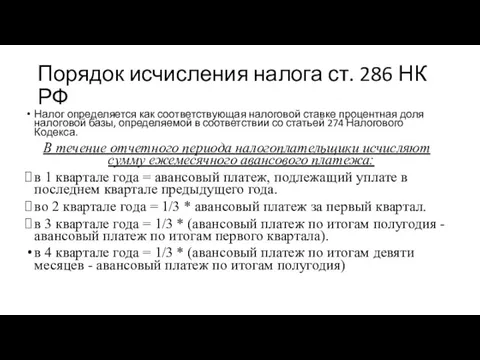

Порядок исчисления налога ст. 286 НК РФ

Налог определяется как соответствующая налоговой

Порядок исчисления налога ст. 286 НК РФ

Налог определяется как соответствующая налоговой

Торговая Система для бинарных опционов

Торговая Система для бинарных опционов Деньги: что это и для чего они нужны

Деньги: что это и для чего они нужны Оценка программ общественных расходов. Бюджетный федерализм

Оценка программ общественных расходов. Бюджетный федерализм Анализ собственного капитала

Анализ собственного капитала Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Налогообложение железнодорожных предприятий. Источники государственных доходов

Налогообложение железнодорожных предприятий. Источники государственных доходов Викторина: личные финансы

Викторина: личные финансы Решение типовых задач по теме Оборотные фонды предприятия

Решение типовых задач по теме Оборотные фонды предприятия Содержание и экономическая основа бюджетного процесса

Содержание и экономическая основа бюджетного процесса Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Анализ дивидендной политики автомобилестроительная отрасли

Анализ дивидендной политики автомобилестроительная отрасли External and internal audit

External and internal audit Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Обязательное пенсионное страхование

Обязательное пенсионное страхование ЗП для коммерческих организаций

ЗП для коммерческих организаций Примеры заполнения платежного документа

Примеры заполнения платежного документа ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Акционерные общества

Акционерные общества Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Финансовая система и фискальная политика

Финансовая система и фискальная политика Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги

Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги Финансовые вычисления в управлении инвестиционно-строительными проектами

Финансовые вычисления в управлении инвестиционно-строительными проектами Центральный Банк России: его запреты

Центральный Банк России: его запреты Семейный бюджет. Занятие 4

Семейный бюджет. Занятие 4 Аналіз господарської діяльності

Аналіз господарської діяльності Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации