- Оборотные средства предприятий

Содержание

- 2. ПЛАН: 1. Понятие об оборотных средствах. 2. Состав и структура оборотных средств. 3. Нормирование оборотных средств.

- 3. Понятие об оборотных средствах Оборотные средства представляют собой совокупность оборотных производственных фондов и фондов обращения, выраженных

- 4. Состав оборотных средств Оборотные производственные фонды — это предметы труда, которые полностью потребляются в течении производственного

- 5. Структура оборотных производственных фондов Производственные запасы — это топливо, смазочные материалы, шины, запасные части, малоценный и

- 6. Структура фондов обращения - средства в расчетах; - денежные средства; - прочие. В сфере обращения предприятий

- 7. Кругооборот оборотных средств Оборотные средства всегда находятся в движении и проходят 3 стадии кругооборота, изменяя свою

- 8. На первой стадии кругооборота Д – Т средства из денежной формы превращаются в товарную. По мере

- 9. На второй стадии кругооборота Т – П – Т′ средства в виде запасов товарно-материальных ценностей потребляются

- 10. На третьей стадии Т ′ – Д ′ средства вновь приобретают денежную форму и возвращаются в

- 11. Источники формирования оборотных средств Собственные средства — это те денежные средства, материальные ресурсы, которыми располагает предприятие.

- 12. Нормирование оборотных средств Особенностью определения достаточности оборотных средств состоит в том, что их величина зависит не

- 13. К нормируемым оборотным средствам относятся все элементы оборотных производственных фондов: производственные запасы, незавершенное производство, расходы будущих

- 14. Методы нормирования оборотных средств - Метод прямого счета заключается в расчете оборотных средств по каждому элементу

- 15. НА ПРЕДПРИЯТИЯХ СОЗДАЮТСЯ СЛЕДУЮЩИЕ ВИДЫ ЗАПАСОВ: - транспортный; - технологический; - текущий; - гарантийный (страховой).

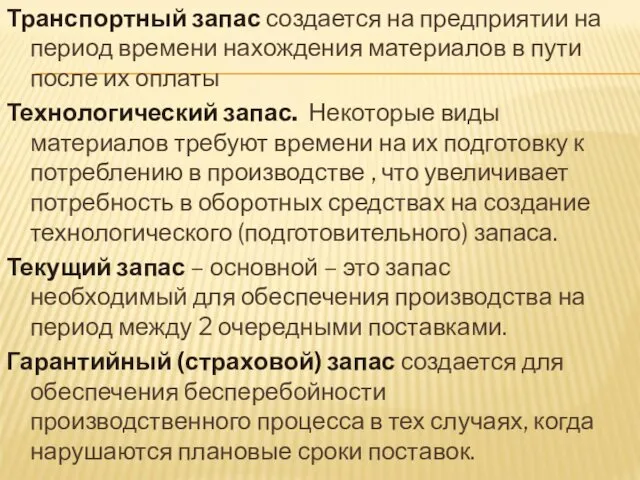

- 16. Транспортный запас создается на предприятии на период времени нахождения материалов в пути после их оплаты Технологический

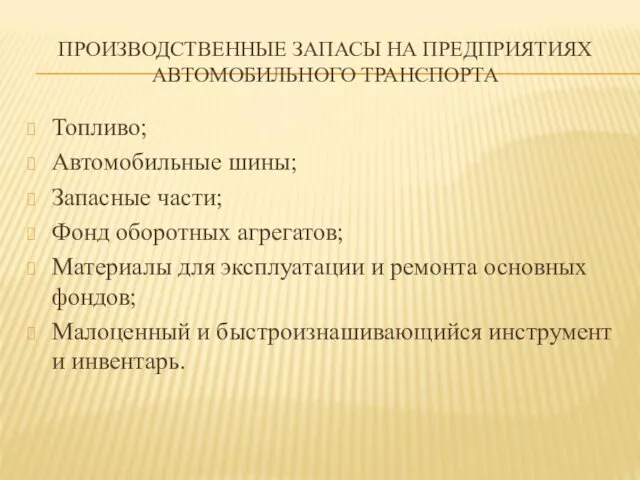

- 17. ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ НА ПРЕДПРИЯТИЯХ АВТОМОБИЛЬНОГО ТРАНСПОРТА Топливо; Автомобильные шины; Запасные части; Фонд оборотных агрегатов; Материалы для

- 18. Эффективность использования оборотных средств определяется скоростью их кругооборота . Чем быстрее совершается кругооборот, тем меньшая сумма

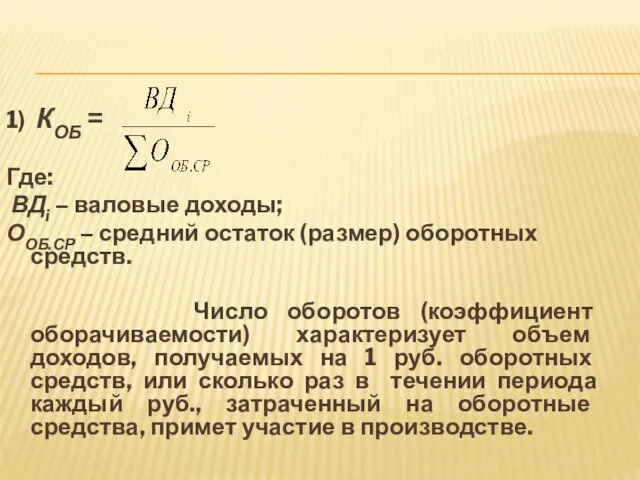

- 19. 1) КОБ = Где: ВДi – валовые доходы; ООБ.СР – средний остаток (размер) оборотных средств. Число

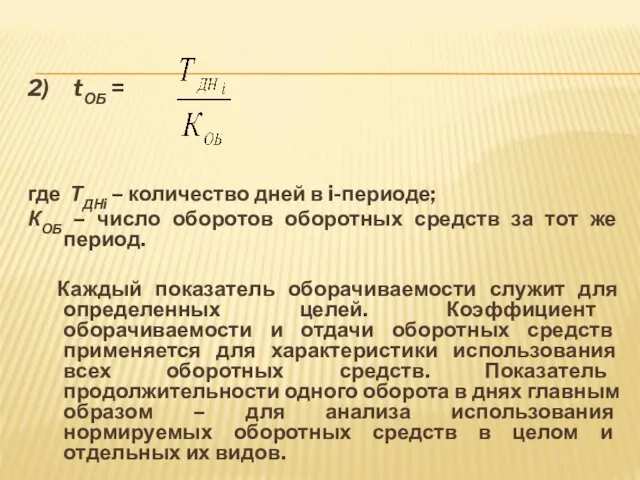

- 20. 2) tОБ = где ТДНi – количество дней в i-периоде; КОБ – число оборотов оборотных средств

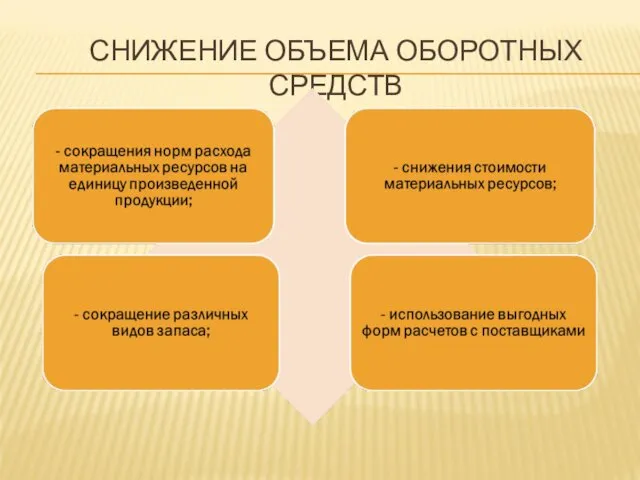

- 21. Исходя из показателей использования оборотных средств, следует, что основными путями улучшения использования оборотных средств являются: 1)

- 22. СНИЖЕНИЕ ОБЪЕМА ОБОРОТНЫХ СРЕДСТВ

- 24. Скачать презентацию

ПЛАН:

1. Понятие об оборотных средствах.

2. Состав и структура оборотных средств.

3. Нормирование

ПЛАН:

1. Понятие об оборотных средствах.

2. Состав и структура оборотных средств.

3. Нормирование

Понятие об оборотных средствах

Оборотные средства представляют собой совокупность оборотных производственных фондов

Понятие об оборотных средствах

Оборотные средства представляют собой совокупность оборотных производственных фондов

Состав оборотных средств

Оборотные производственные фонды — это предметы труда, которые полностью

Состав оборотных средств

Оборотные производственные фонды — это предметы труда, которые полностью

Структура оборотных производственных фондов

Производственные запасы — это топливо, смазочные материалы, шины,

Структура оборотных производственных фондов

Производственные запасы — это топливо, смазочные материалы, шины,

Структура фондов обращения

- средства в расчетах;

- денежные средства;

- прочие.

В

Структура фондов обращения

- средства в расчетах;

- денежные средства;

- прочие.

В

Кругооборот оборотных средств

Оборотные средства всегда находятся в движении и проходят 3

Кругооборот оборотных средств

Оборотные средства всегда находятся в движении и проходят 3

На первой стадии кругооборота Д – Т средства из денежной

На первой стадии кругооборота Д – Т средства из денежной

На второй стадии кругооборота Т – П – Т′ средства

На второй стадии кругооборота Т – П – Т′ средства

На третьей стадии Т ′ – Д ′ средства вновь

На третьей стадии Т ′ – Д ′ средства вновь

Источники формирования оборотных средств

Собственные средства — это те денежные средства, материальные

Источники формирования оборотных средств

Собственные средства — это те денежные средства, материальные

Нормирование оборотных средств

Особенностью определения достаточности оборотных средств состоит в том, что

Нормирование оборотных средств

Особенностью определения достаточности оборотных средств состоит в том, что

К нормируемым оборотным средствам относятся все элементы оборотных производственных фондов:

производственные

К нормируемым оборотным средствам относятся все элементы оборотных производственных фондов:

производственные

Методы нормирования оборотных средств

- Метод прямого счета заключается в расчете оборотных

Методы нормирования оборотных средств

- Метод прямого счета заключается в расчете оборотных

НА ПРЕДПРИЯТИЯХ СОЗДАЮТСЯ СЛЕДУЮЩИЕ ВИДЫ ЗАПАСОВ:

- транспортный;

- технологический;

- текущий;

- гарантийный (страховой).

НА ПРЕДПРИЯТИЯХ СОЗДАЮТСЯ СЛЕДУЮЩИЕ ВИДЫ ЗАПАСОВ:

- транспортный;

- технологический;

- текущий;

- гарантийный (страховой).

Транспортный запас создается на предприятии на период времени нахождения материалов в

Транспортный запас создается на предприятии на период времени нахождения материалов в

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ НА ПРЕДПРИЯТИЯХ АВТОМОБИЛЬНОГО ТРАНСПОРТА

Топливо;

Автомобильные шины;

Запасные части;

Фонд оборотных агрегатов;

Материалы для

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ НА ПРЕДПРИЯТИЯХ АВТОМОБИЛЬНОГО ТРАНСПОРТА

Топливо;

Автомобильные шины;

Запасные части;

Фонд оборотных агрегатов;

Материалы для

Эффективность использования оборотных средств определяется скоростью их кругооборота .

Чем быстрее

Эффективность использования оборотных средств определяется скоростью их кругооборота .

Чем быстрее

1) КОБ =

Где:

ВДi – валовые доходы;

ООБ.СР – средний остаток

1) КОБ =

Где:

ВДi – валовые доходы;

ООБ.СР – средний остаток

2) tОБ =

где ТДНi – количество дней в i-периоде;

КОБ –

2) tОБ =

где ТДНi – количество дней в i-периоде;

КОБ –

Исходя из показателей использования оборотных средств, следует, что основными путями

Исходя из показателей использования оборотных средств, следует, что основными путями

СНИЖЕНИЕ ОБЪЕМА ОБОРОТНЫХ СРЕДСТВ

СНИЖЕНИЕ ОБЪЕМА ОБОРОТНЫХ СРЕДСТВ

Валютне регулювання і контроль

Валютне регулювання і контроль Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации

Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации Ангел: административная комиссия муниципальный контроль

Ангел: административная комиссия муниципальный контроль ProДеньги. Сравниваем и выбираем инвестиционные инструменты

ProДеньги. Сравниваем и выбираем инвестиционные инструменты Фондовый рынок и ценные бумаги

Фондовый рынок и ценные бумаги Учёт на товарном объекте

Учёт на товарном объекте Издержки производства и себестоимость строительной продукции

Издержки производства и себестоимость строительной продукции Банковская система стран Северной Америки

Банковская система стран Северной Америки Фандрайзинг. Цели фандрайзинга

Фандрайзинг. Цели фандрайзинга Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Банковская система, ее структура и функции

Банковская система, ее структура и функции Интересные факты о налогах

Интересные факты о налогах Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Galvenie akciju emitenti (Wiener Börse Österreich)

Galvenie akciju emitenti (Wiener Börse Österreich) Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Аналіз ідей проектів і бюджетування за результатами курсу в КАМА

Аналіз ідей проектів і бюджетування за результатами курсу в КАМА Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20

Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20 Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) Інвестиційні проекти

Інвестиційні проекти Принципы, связанные с эксплуатацией имущества

Принципы, связанные с эксплуатацией имущества Муниципальные ценные бумаги, их характеристика

Муниципальные ценные бумаги, их характеристика Операционный анализ затрат предприятия

Операционный анализ затрат предприятия Сроки ссуды, величины простых процентных и учетных ставок

Сроки ссуды, величины простых процентных и учетных ставок Налоги и налоговая система России

Налоги и налоговая система России NBK Finance

NBK Finance Информация Управления ПФР в Приозерском районе Ленинградской области

Информация Управления ПФР в Приозерском районе Ленинградской области Финансовая грамотность. Введение в предмет

Финансовая грамотность. Введение в предмет Организация бухгалтерского учета наличных денежных средств

Организация бухгалтерского учета наличных денежных средств