- Общая модель системы бухгалтерского учета

Содержание

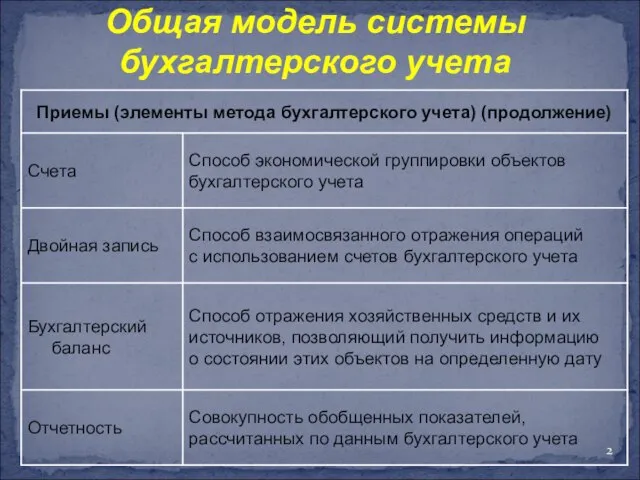

- 2. Общая модель системы бухгалтерского учета

- 3. Бухгалтерский баланс

- 4. Бухгалтерский баланс Способ обобщения и группировки имущества организации и источников его образования, позволяющий получить информацию о

- 5. Основа построения бухгалтерского баланса Двойственная группировка объектов бухгалтерского учета (имущества организации): по составу и функциональной роли;

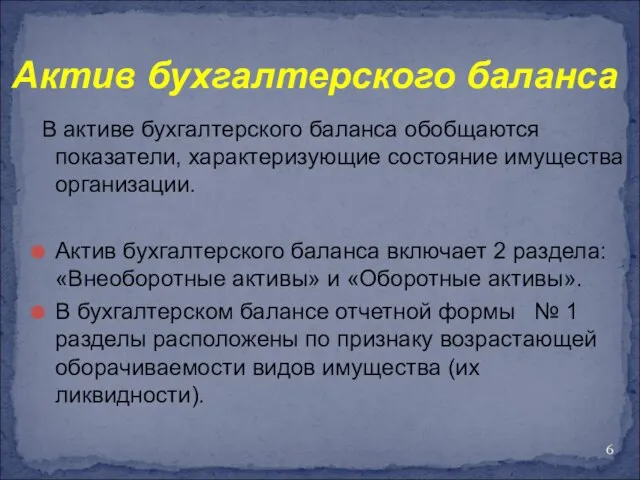

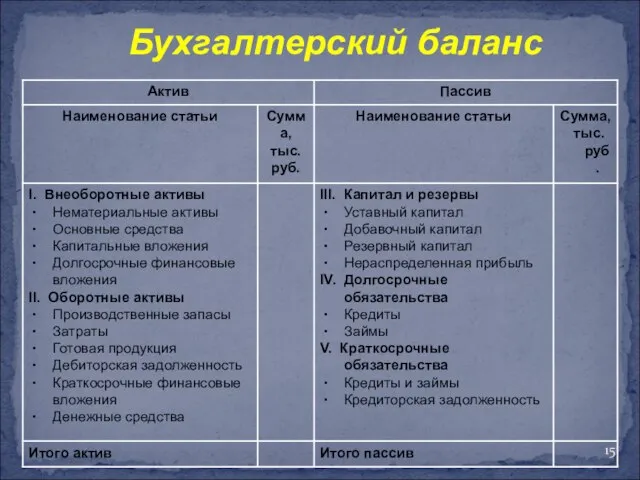

- 6. Актив бухгалтерского баланса В активе бухгалтерского баланса обобщаются показатели, характеризующие состояние имущества организации. Актив бухгалтерского баланса

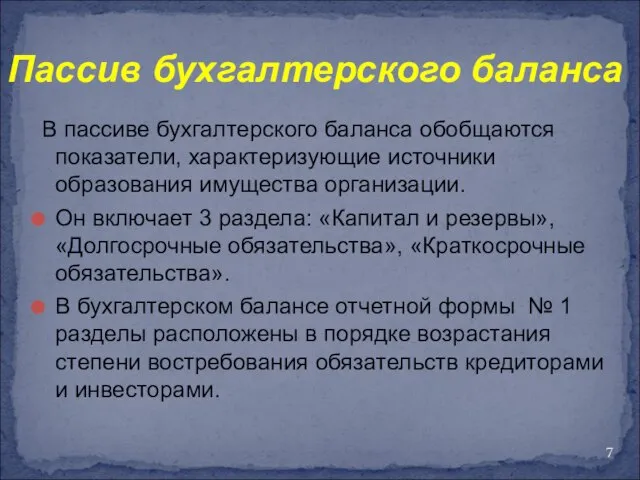

- 7. Пассив бухгалтерского баланса В пассиве бухгалтерского баланса обобщаются показатели, характеризующие источники образования имущества организации. Он включает

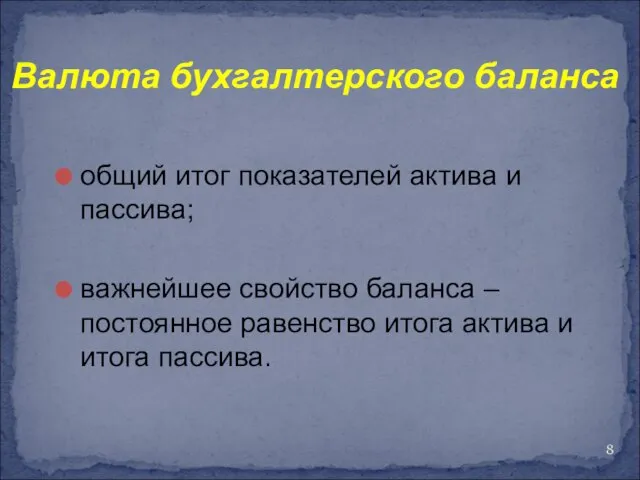

- 8. Валюта бухгалтерского баланса общий итог показателей актива и пассива; важнейшее свойство баланса – постоянное равенство итога

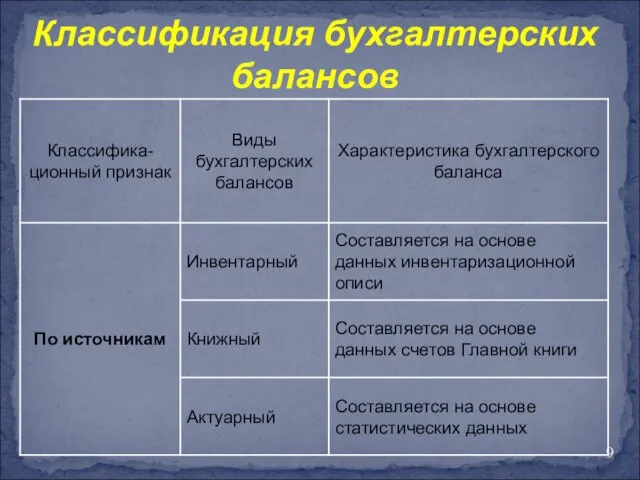

- 9. Классификация бухгалтерских балансов

- 15. Бухгалтерский баланс

- 16. Четыре типа хозяйственных операций и их влияние на объекты, обеспечивающие хозяйственную деятельность + - - -

- 17. Система счетов бухгалтерского учета и двойная запись

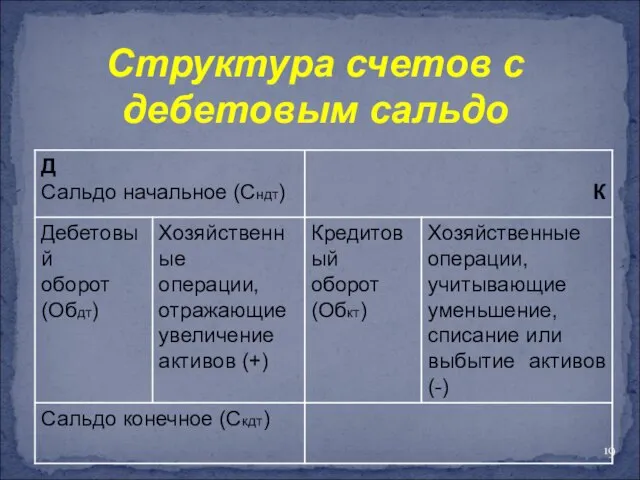

- 19. Структура счетов с дебетовым сальдо

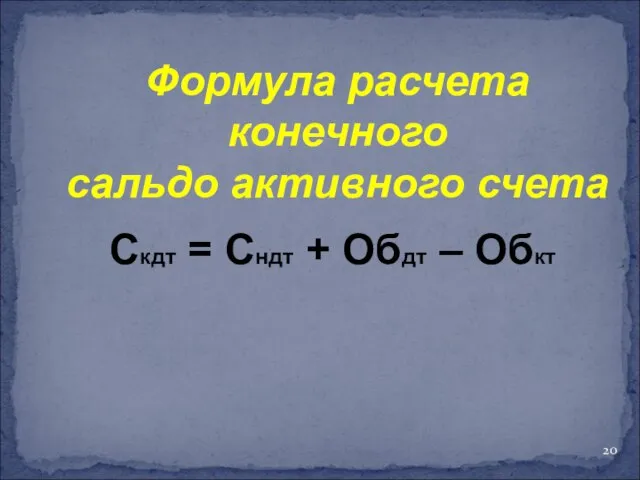

- 20. Формула расчета конечного сальдо активного счета Скдт = Сндт + Обдт – Обкт

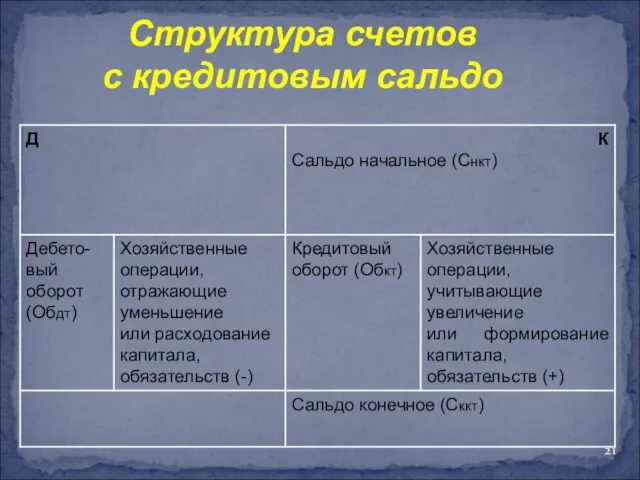

- 21. Структура счетов с кредитовым сальдо

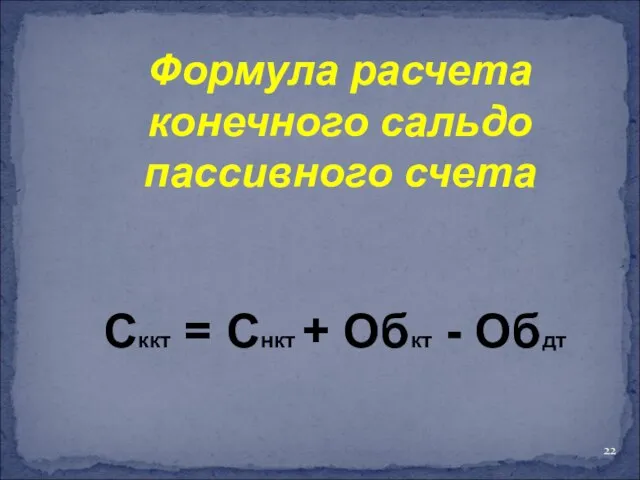

- 22. Формула расчета конечного сальдо пассивного счета Сккт = Снкт + Обкт - Обдт

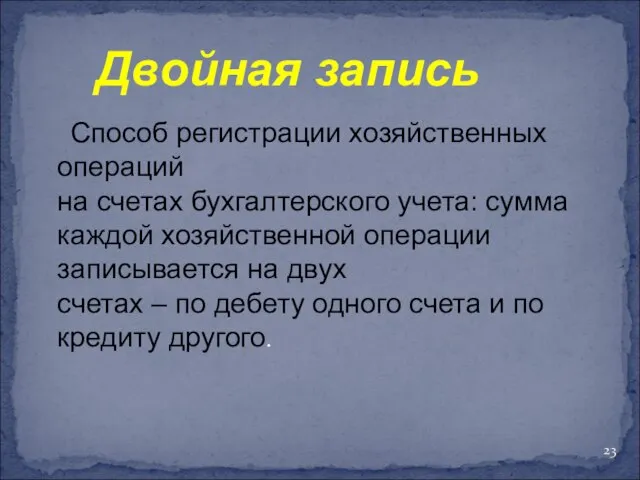

- 23. Двойная запись Способ регистрации хозяйственных операций на счетах бухгалтерского учета: сумма каждой хозяйственной операции записывается на

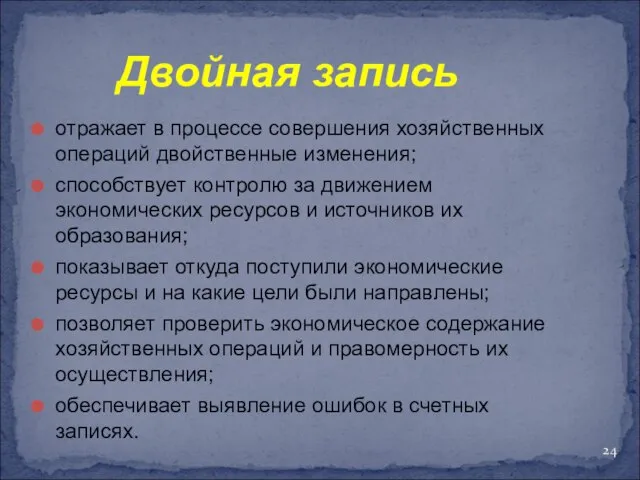

- 24. Двойная запись отражает в процессе совершения хозяйственных операций двойственные изменения; способствует контролю за движением экономических ресурсов

- 26. Скачать презентацию

Общая модель системы

бухгалтерского учета

Общая модель системы

бухгалтерского учета

Бухгалтерский баланс

Бухгалтерский баланс

Бухгалтерский баланс

Способ обобщения и группировки имущества организации и источников

Бухгалтерский баланс

Способ обобщения и группировки имущества организации и источников

Основа построения

бухгалтерского баланса

Двойственная группировка объектов бухгалтерского учета (имущества организации):

по

Основа построения

бухгалтерского баланса

Двойственная группировка объектов бухгалтерского учета (имущества организации):

по

Актив бухгалтерского баланса

В активе бухгалтерского баланса обобщаются показатели, характеризующие

Актив бухгалтерского баланса

В активе бухгалтерского баланса обобщаются показатели, характеризующие

Пассив бухгалтерского баланса

В пассиве бухгалтерского баланса обобщаются показатели, характеризующие

Пассив бухгалтерского баланса

В пассиве бухгалтерского баланса обобщаются показатели, характеризующие

Валюта бухгалтерского баланса

общий итог показателей актива и пассива;

важнейшее свойство

Валюта бухгалтерского баланса

общий итог показателей актива и пассива;

важнейшее свойство

Классификация бухгалтерских балансов

Классификация бухгалтерских балансов

Бухгалтерский баланс

Бухгалтерский баланс

Четыре типа хозяйственных операций

и их влияние на объекты, обеспечивающие хозяйственную

Четыре типа хозяйственных операций и их влияние на объекты, обеспечивающие хозяйственную

Система счетов бухгалтерского учета

и двойная запись

Система счетов бухгалтерского учета

и двойная запись

Структура счетов с дебетовым сальдо

Структура счетов с дебетовым сальдо

Формула расчета конечного

сальдо активного счета

Скдт = Сндт + Обдт –

Формула расчета конечного

сальдо активного счета

Скдт = Сндт + Обдт –

Структура счетов

с кредитовым сальдо

Структура счетов

с кредитовым сальдо

Формула расчета конечного сальдо пассивного счета

Сккт = Снкт + Обкт -

Формула расчета конечного сальдо пассивного счета

Сккт = Снкт + Обкт -

Двойная запись

Способ регистрации хозяйственных операций

на счетах бухгалтерского учета: сумма каждой

Двойная запись

Способ регистрации хозяйственных операций на счетах бухгалтерского учета: сумма каждой

Двойная запись

отражает в процессе совершения хозяйственных операций двойственные изменения;

способствует контролю за

Двойная запись

отражает в процессе совершения хозяйственных операций двойственные изменения;

способствует контролю за

Предмет и метод бухгалтерского управленческого учета, его объекты

Предмет и метод бухгалтерского управленческого учета, его объекты Коммерческое предложение. Банковская гарантия

Коммерческое предложение. Банковская гарантия Методично-програмний комплекс (МПК) “Оцінювача” для оцінки малоповерхових будинків, будівель та споруд

Методично-програмний комплекс (МПК) “Оцінювача” для оцінки малоповерхових будинків, будівель та споруд Банки. Государственные и коммерческие банки

Банки. Государственные и коммерческие банки Реформирование налоговой системы Российской Федерации

Реформирование налоговой системы Российской Федерации Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата)

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата) Субординированные займы. Критерии, которые используют суды

Субординированные займы. Критерии, которые используют суды Таблицы продаж М.ВидеоЭльдорадо

Таблицы продаж М.ВидеоЭльдорадо География на купюрах

География на купюрах Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия

Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия Профиль Экономист производства

Профиль Экономист производства Auction procedures and competition in public services Amaral, 2008

Auction procedures and competition in public services Amaral, 2008 Эволюция денег

Эволюция денег Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала АИС РСА и НССО

АИС РСА и НССО Comparing alternatives

Comparing alternatives Дисциплина Основы финансовой грамотности

Дисциплина Основы финансовой грамотности Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Організація діяльності аудиторської фірми та праці аудиторів

Організація діяльності аудиторської фірми та праці аудиторів Мир денег

Мир денег Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Оценка бизнеса ОАО Вятич

Оценка бизнеса ОАО Вятич Специализированные программы для анализа финансовых рисков предприятия

Специализированные программы для анализа финансовых рисков предприятия Пять причин для инвестирования в другой бизнес с помощью акций

Пять причин для инвестирования в другой бизнес с помощью акций Формирование бюджетов органов государственной власти и органов местного самоуправления

Формирование бюджетов органов государственной власти и органов местного самоуправления Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости