- Организация кредитной работы

Содержание

- 2. традиционная форма банковских связей, используемая в основном при обслуживании внешней торговли и включающая в себя совокупность

- 3. 1.1. Учёт операций по корреспондентским счетам Банковские операции можно разделить на валютные, неторговые и экспортно-импортные. 1.Неторговые

- 4. Операции, которые отражаются по корреспондентским счетам: Денежный аккредитив - аккредитивное письмо, дорожный аккредитив - представляет собой

- 5. Банковский перевод представляет собой простое поручение коммерческого банка своему банку-корреспонденту выплатить определенную сумму денег по просьбе

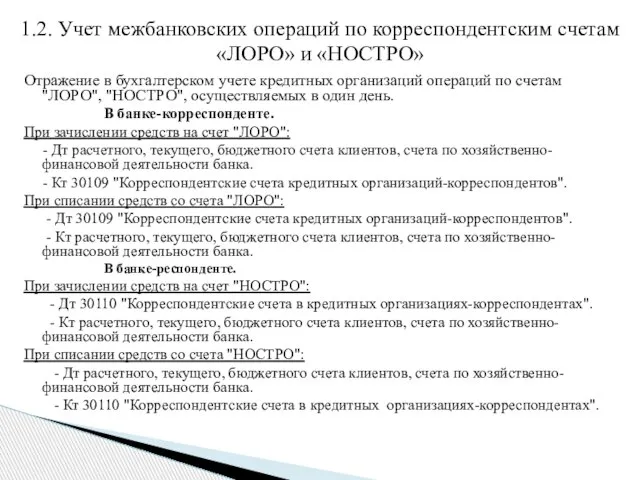

- 6. Отражение в бухгалтерском учете кредитных организаций операций по счетам "ЛОРО", "НОСТРО", осуществляемых в один день. В

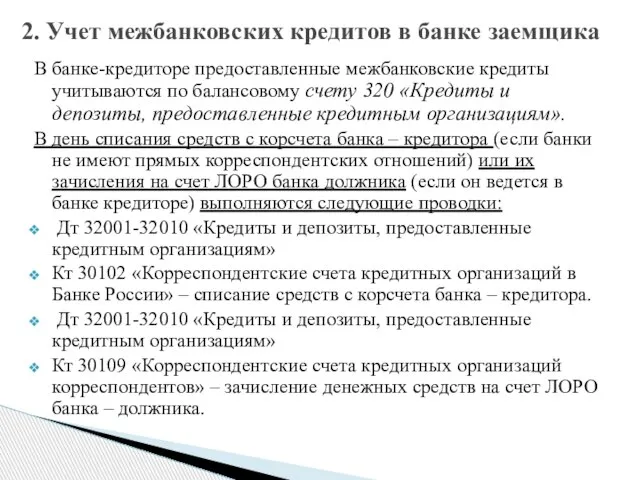

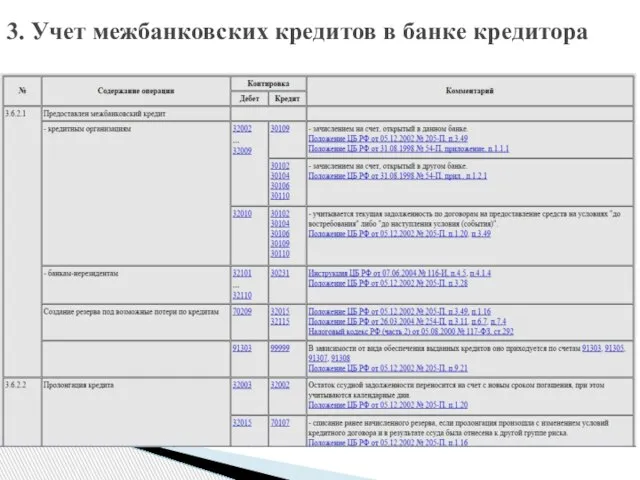

- 7. В банке-кредиторе предоставленные межбанковские кредиты учитываются по балансовому счету 320 «Кредиты и депозиты, предоставленные кредитным организациям».

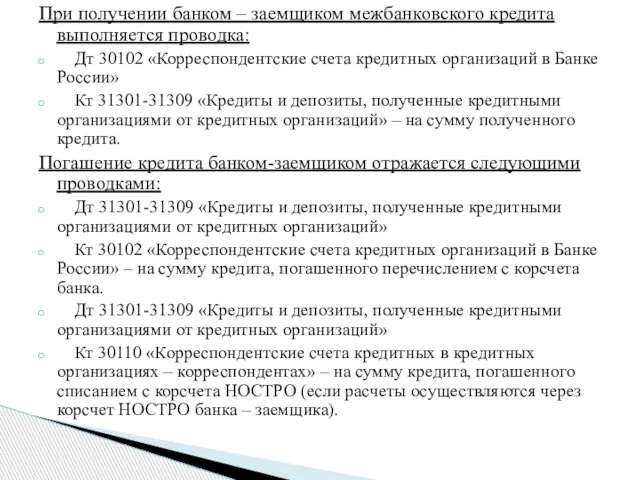

- 8. При получении банком – заемщиком межбанковского кредита выполняется проводка: Дт 30102 «Корреспондентские счета кредитных организаций в

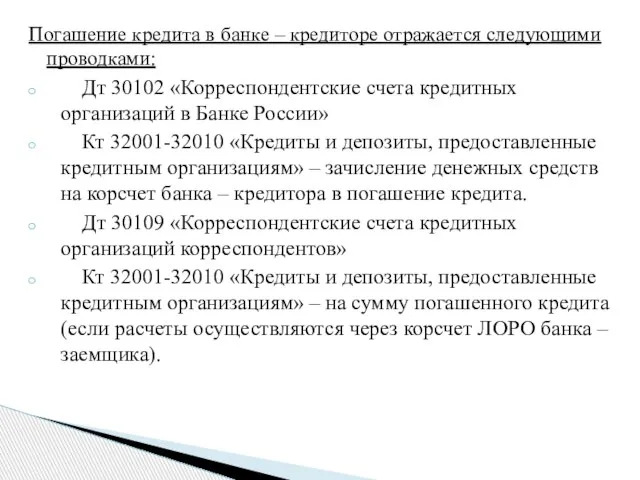

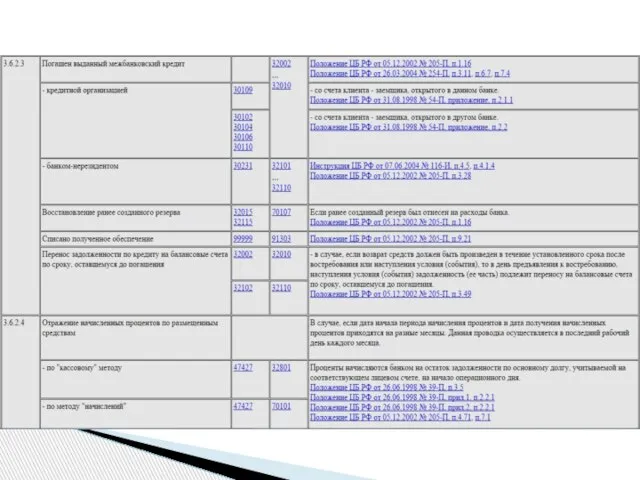

- 9. Погашение кредита в банке – кредиторе отражается следующими проводками: Дт 30102 «Корреспондентские счета кредитных организаций в

- 10. 3. Учет межбанковских кредитов в банке кредитора

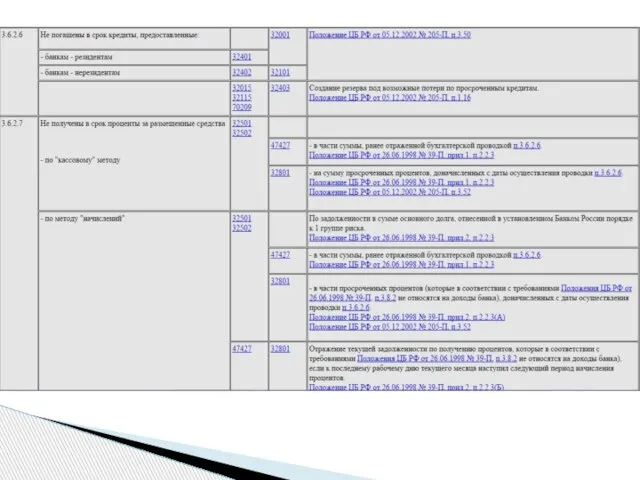

- 19. Кредиты, не погашенные заемщиками в срок учитываются отдельно от текущей ссудной задолженности. Просроченная задолженность по кредитам,

- 20. Учет просроченных процентов по кредитам ведется на счетах балансового счета: № 459 по учету просроченных процентов

- 21. Наибольшую сумму активов в части размещения средств составляют ссуды, инструкция предусматривает оценку кредитных рисков и создание

- 22. Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банков. Целевым использованием

- 23. Вследствие этого ссуды можно классифицировать по качеству обеспечения: Обеспеченная ссуда - это ссуда, имеющая обеспечение в

- 24. Недостаточно обеспеченная ссуда - это ссуда, имеющая обеспечение в виде залога, но не отвечающая хотя бы

- 25. Общая величина резерва должна уточняться в зависимости от суммы фактической задолженности и от группы риска, к

- 26. Резерв на возможные потери по кредитам используется только для покрытия непогашенной клиентами суммы основного долга. При

- 28. Скачать презентацию

традиционная форма банковских связей, используемая в основном при обслуживании внешней торговли

традиционная форма банковских связей, используемая в основном при обслуживании внешней торговли

1.1. Учёт операций по корреспондентским счетам

Банковские операции можно разделить на валютные,

1.1. Учёт операций по корреспондентским счетам

Банковские операции можно разделить на валютные,

Операции, которые отражаются по корреспондентским счетам:

Денежный аккредитив - аккредитивное письмо, дорожный

Операции, которые отражаются по корреспондентским счетам:

Денежный аккредитив - аккредитивное письмо, дорожный

Банковский перевод представляет собой простое поручение коммерческого банка своему банку-корреспонденту выплатить

Отражение в бухгалтерском учете кредитных организаций операций по счетам "ЛОРО", "НОСТРО",

Отражение в бухгалтерском учете кредитных организаций операций по счетам "ЛОРО", "НОСТРО",

В банке-кредиторе предоставленные межбанковские кредиты учитываются по балансовому счету 320 «Кредиты

В банке-кредиторе предоставленные межбанковские кредиты учитываются по балансовому счету 320 «Кредиты

При получении банком – заемщиком межбанковского кредита выполняется проводка:

Дт 30102

При получении банком – заемщиком межбанковского кредита выполняется проводка:

Дт 30102

Погашение кредита в банке – кредиторе отражается следующими проводками:

Дт 30102

Погашение кредита в банке – кредиторе отражается следующими проводками:

Дт 30102

3. Учет межбанковских кредитов в банке кредитора

3. Учет межбанковских кредитов в банке кредитора

Кредиты, не погашенные заемщиками в срок учитываются отдельно от текущей ссудной

Кредиты, не погашенные заемщиками в срок учитываются отдельно от текущей ссудной

Учет просроченных процентов по кредитам ведется на счетах балансового счета:

№ 459

Учет просроченных процентов по кредитам ведется на счетах балансового счета:

№ 459

Наибольшую сумму активов в части размещения средств составляют ссуды, инструкция предусматривает

Наибольшую сумму активов в части размещения средств составляют ссуды, инструкция предусматривает

Резерв на возможные потери по ссудам формируется за счет отчислений, относимых

Резерв на возможные потери по ссудам формируется за счет отчислений, относимых

Вследствие этого ссуды можно классифицировать по качеству обеспечения:

Обеспеченная ссуда - это

Вследствие этого ссуды можно классифицировать по качеству обеспечения:

Обеспеченная ссуда - это

Недостаточно обеспеченная ссуда - это ссуда, имеющая обеспечение в виде залога,

Недостаточно обеспеченная ссуда - это ссуда, имеющая обеспечение в виде залога,

Общая величина резерва должна уточняться в зависимости от суммы фактической задолженности

Общая величина резерва должна уточняться в зависимости от суммы фактической задолженности

Резерв на возможные потери по кредитам используется только для покрытия непогашенной

Резерв на возможные потери по кредитам используется только для покрытия непогашенной

Торговая Система для бинарных опционов

Торговая Система для бинарных опционов Деньги: что это и для чего они нужны

Деньги: что это и для чего они нужны Оценка программ общественных расходов. Бюджетный федерализм

Оценка программ общественных расходов. Бюджетный федерализм Анализ собственного капитала

Анализ собственного капитала Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Налогообложение железнодорожных предприятий. Источники государственных доходов

Налогообложение железнодорожных предприятий. Источники государственных доходов Викторина: личные финансы

Викторина: личные финансы Решение типовых задач по теме Оборотные фонды предприятия

Решение типовых задач по теме Оборотные фонды предприятия Содержание и экономическая основа бюджетного процесса

Содержание и экономическая основа бюджетного процесса Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Анализ дивидендной политики автомобилестроительная отрасли

Анализ дивидендной политики автомобилестроительная отрасли External and internal audit

External and internal audit Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Обязательное пенсионное страхование

Обязательное пенсионное страхование ЗП для коммерческих организаций

ЗП для коммерческих организаций Примеры заполнения платежного документа

Примеры заполнения платежного документа ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Акционерные общества

Акционерные общества Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Финансовая система и фискальная политика

Финансовая система и фискальная политика Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги

Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги Финансовые вычисления в управлении инвестиционно-строительными проектами

Финансовые вычисления в управлении инвестиционно-строительными проектами Центральный Банк России: его запреты

Центральный Банк России: его запреты Семейный бюджет. Занятие 4

Семейный бюджет. Занятие 4 Аналіз господарської діяльності

Аналіз господарської діяльності Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации