- Оценка эффективности финансовых инвестиций

Содержание

- 2. Основные понятия акция, облигация, бескупонная облигация, облигация с переменным купонным процентом, облигация с выплатой всей суммы

- 3. 10.1 Принципы оценки эффективности Все инвестиции предприятий по объектам вложений средств подразделяются на реальные и финансовые.

- 4. Финансовые инвестиции более рискованны, но в долгосрочной перспективе могут приносить значительный доход, к тому же обладают

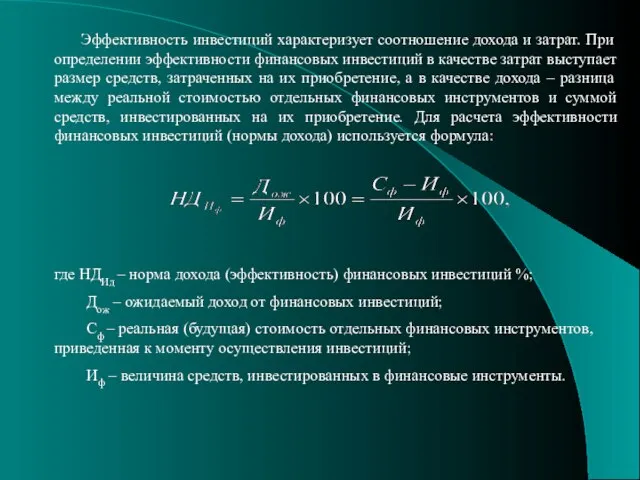

- 5. Эффективность инвестиций характеризует соотношение дохода и затрат. При определении эффективности финансовых инвестиций в качестве затрат выступает

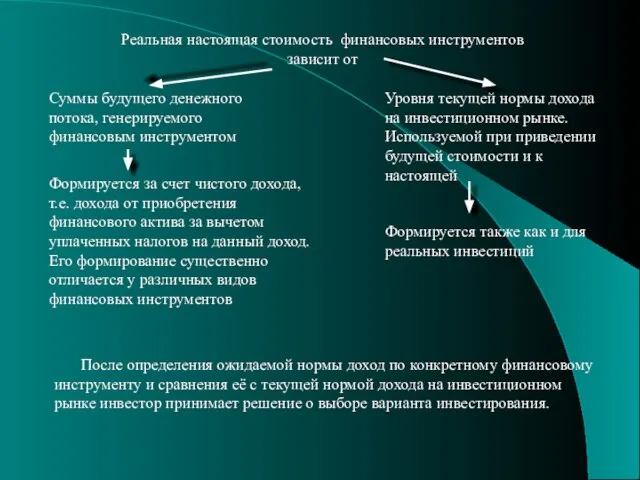

- 6. Реальная настоящая стоимость финансовых инструментов зависит от Суммы будущего денежного потока, генерируемого финансовым инструментом Уровня текущей

- 7. 10.2 Оценка эффективности инвестиций в акции Акция – эмиссионная ценная бумага, закрепляющая право ее владельца (акционера)

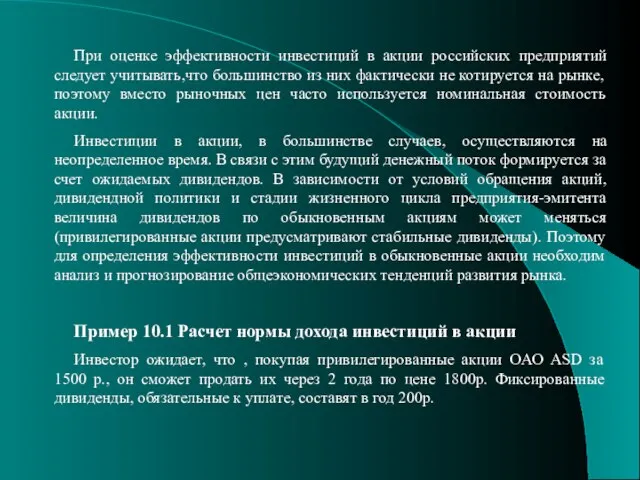

- 8. При оценке эффективности инвестиций в акции российских предприятий следует учитывать,что большинство из них фактически не котируется

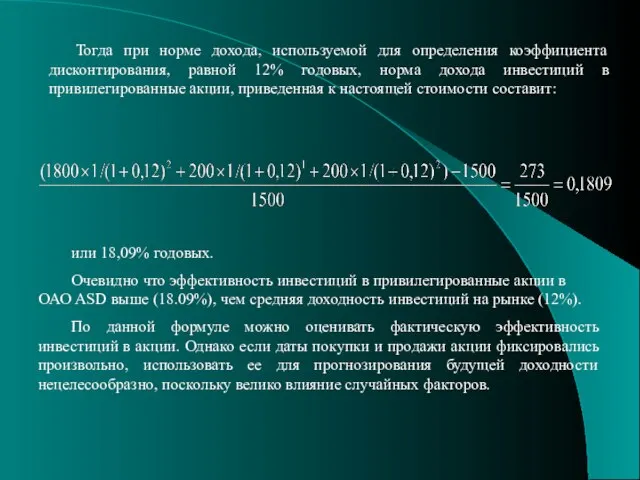

- 9. Тогда при норме дохода, используемой для определения коэффициента дисконтирования, равной 12% годовых, норма дохода инвестиций в

- 10. 10.3 Оценка эффективности инвестиций в облигации Облигация – эмиссионная ценная бумага, закрепляющая право ее держателя на

- 11. Для бескупонных облигаций возможен расчет следующих показателей эффективности. Ожидаемая норма дохода инвестиций в облигации за весь

- 12. Номинальная доходность к погашению (yield to maturity, YTM), рассчитываемая для бескупонных облигаций по формуле простых процентов

- 13. Эффективная доходность – норма доходности облигаций за календарный год, рассчитываемая по формуле сложных процентов: где НД

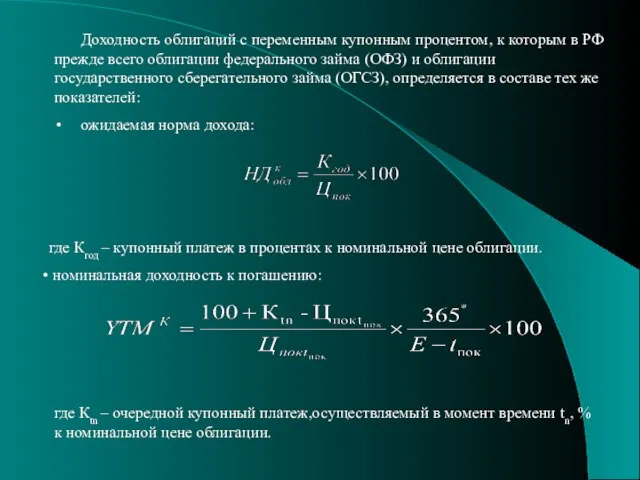

- 14. Доходность облигаций с переменным купонным процентом, к которым в РФ прежде всего облигации федерального займа (ОФЗ)

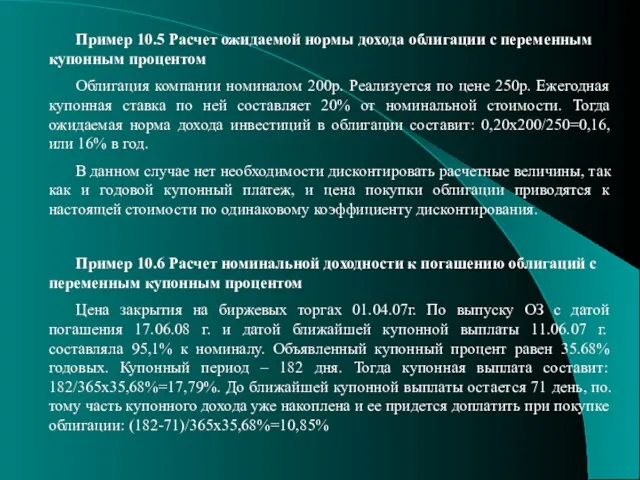

- 15. Пример 10.5 Расчет ожидаемой нормы дохода облигации с переменным купонным процентом Облигация компании номиналом 200р. Реализуется

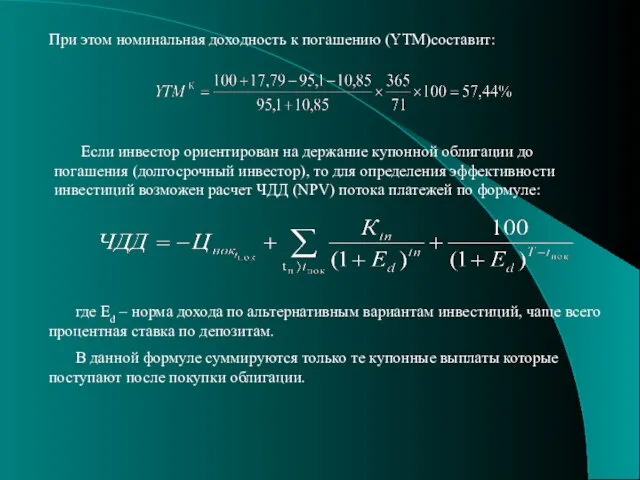

- 16. При этом номинальная доходность к погашению (YTM)составит: Если инвестор ориентирован на держание купонной облигации до погашения

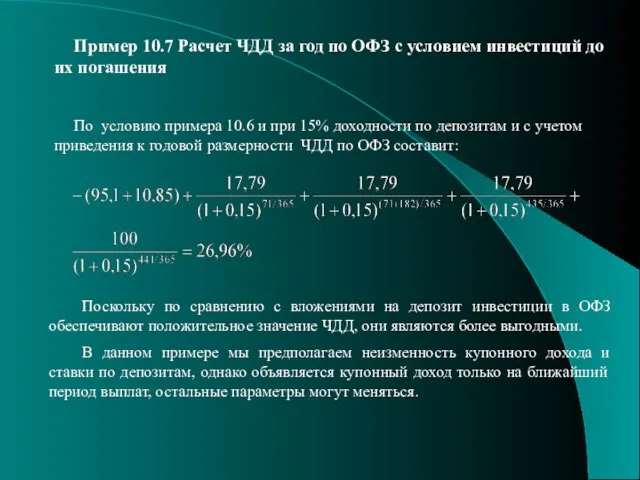

- 17. Пример 10.7 Расчет ЧДД за год по ОФЗ с условием инвестиций до их погашения По условию

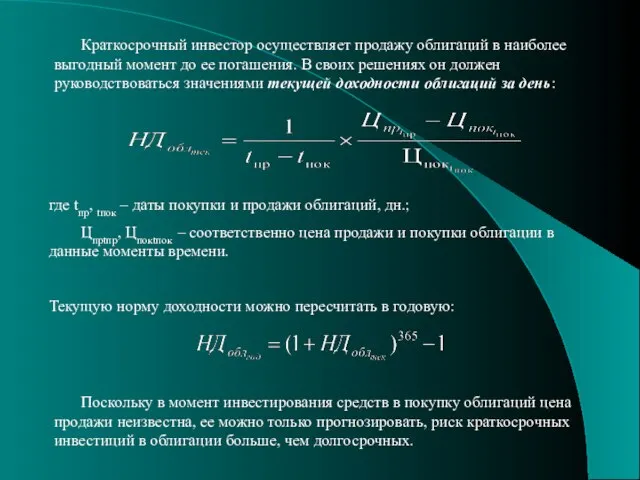

- 18. Краткосрочный инвестор осуществляет продажу облигаций в наиболее выгодный момент до ее погашения. В своих решениях он

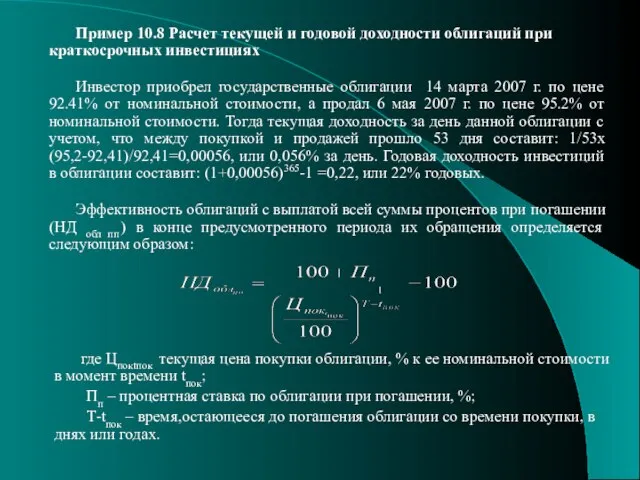

- 19. Пример 10.8 Расчет текущей и годовой доходности облигаций при краткосрочных инвестициях Инвестор приобрел государственные облигации 14

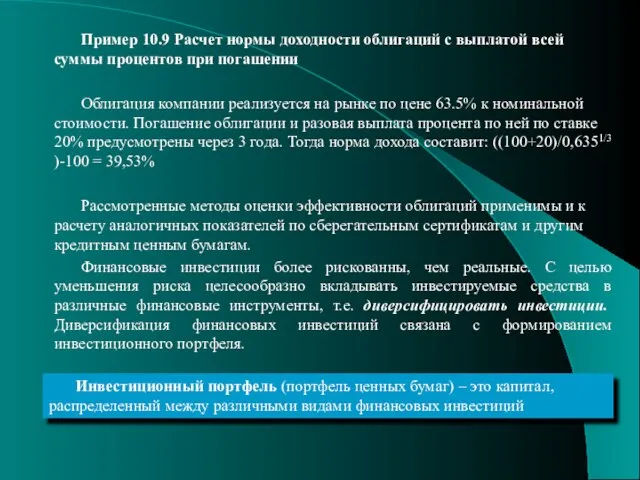

- 20. Пример 10.9 Расчет нормы доходности облигаций с выплатой всей суммы процентов при погашении Облигация компании реализуется

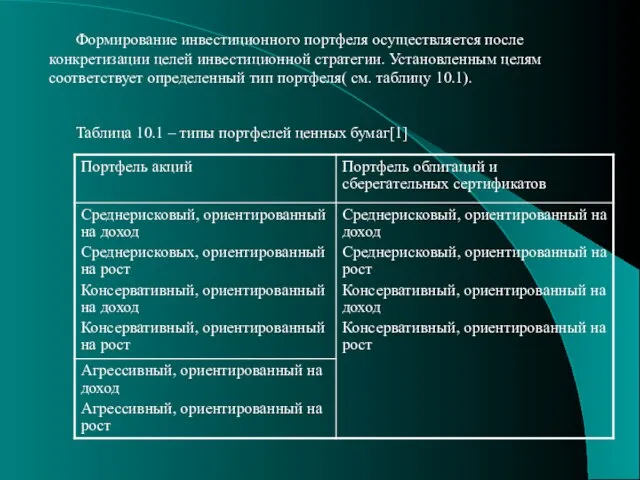

- 21. Формирование инвестиционного портфеля осуществляется после конкретизации целей инвестиционной стратегии. Установленным целям соответствует определенный тип портфеля( см.

- 22. Формирование портфеля любого типа основано на анализе нормы дохода и риска по отдельным финансовым инструментам. Ориентиром

- 24. Скачать презентацию

Основные понятия

акция,

облигация,

бескупонная облигация,

облигация с переменным купонным процентом,

облигация с выплатой всей суммы

Основные понятия

акция,

облигация,

бескупонная облигация,

облигация с переменным купонным процентом,

облигация с выплатой всей суммы

10.1 Принципы оценки эффективности

Все инвестиции предприятий по объектам вложений средств подразделяются

10.1 Принципы оценки эффективности

Все инвестиции предприятий по объектам вложений средств подразделяются

Финансовые инвестиции более рискованны, но в долгосрочной перспективе могут приносить значительный

Финансовые инвестиции более рискованны, но в долгосрочной перспективе могут приносить значительный

Эффективность инвестиций характеризует соотношение дохода и затрат. При определении эффективности финансовых

Эффективность инвестиций характеризует соотношение дохода и затрат. При определении эффективности финансовых

Реальная настоящая стоимость финансовых инструментов зависит от

Суммы будущего денежного потока, генерируемого

Реальная настоящая стоимость финансовых инструментов зависит от

Суммы будущего денежного потока, генерируемого

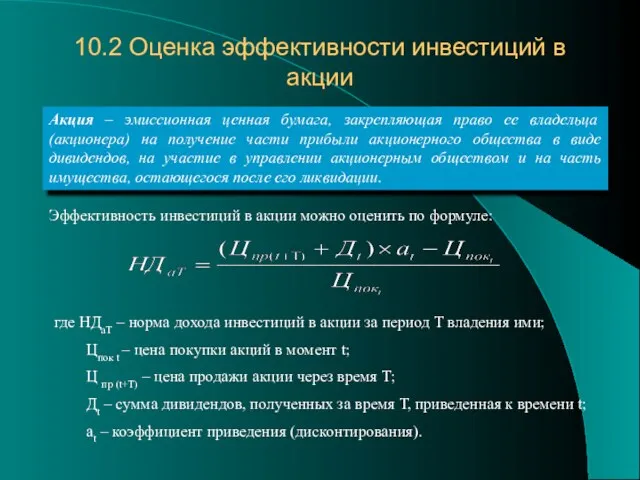

10.2 Оценка эффективности инвестиций в акции

Акция – эмиссионная ценная бумага, закрепляющая

10.2 Оценка эффективности инвестиций в акции

Акция – эмиссионная ценная бумага, закрепляющая

При оценке эффективности инвестиций в акции российских предприятий следует учитывать,что большинство

При оценке эффективности инвестиций в акции российских предприятий следует учитывать,что большинство

Тогда при норме дохода, используемой для определения коэффициента дисконтирования, равной 12%

Тогда при норме дохода, используемой для определения коэффициента дисконтирования, равной 12%

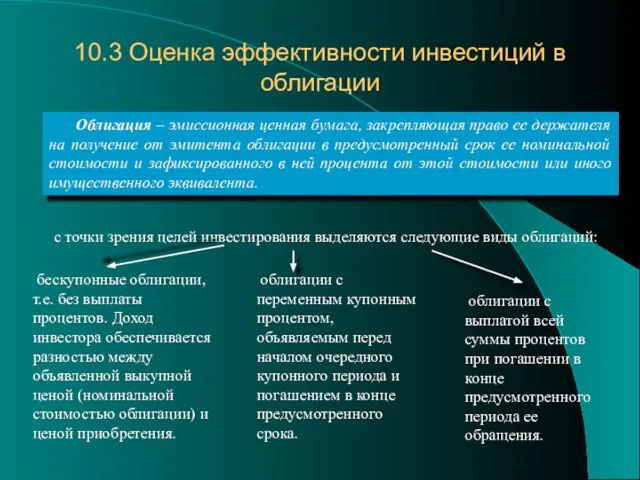

10.3 Оценка эффективности инвестиций в облигации

Облигация – эмиссионная ценная бумага, закрепляющая

10.3 Оценка эффективности инвестиций в облигации

Облигация – эмиссионная ценная бумага, закрепляющая

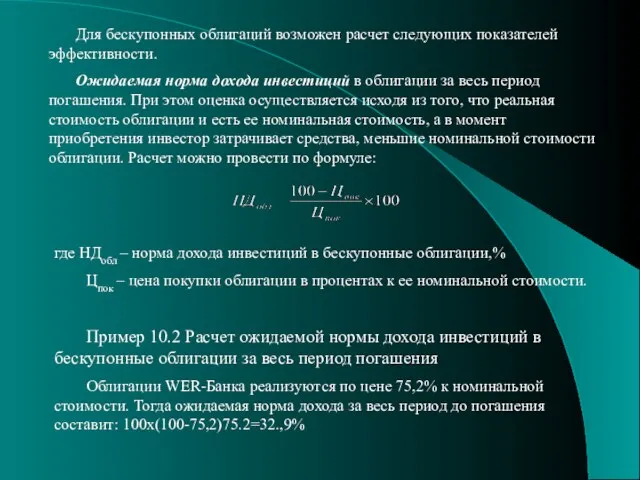

Для бескупонных облигаций возможен расчет следующих показателей эффективности.

Ожидаемая норма дохода инвестиций

Для бескупонных облигаций возможен расчет следующих показателей эффективности.

Ожидаемая норма дохода инвестиций

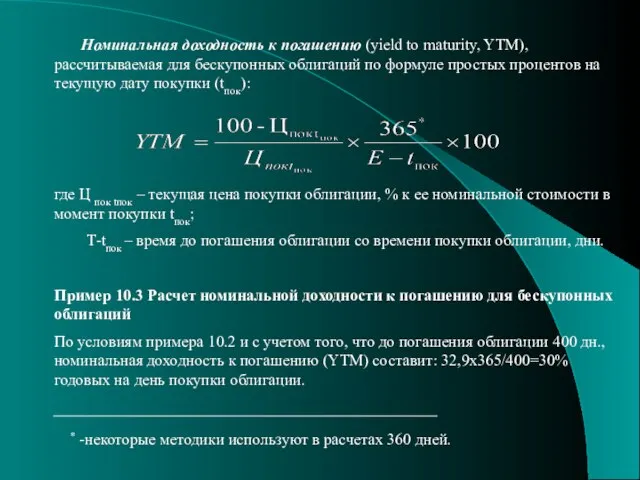

Номинальная доходность к погашению (yield to maturity, YTM), рассчитываемая для бескупонных

Номинальная доходность к погашению (yield to maturity, YTM), рассчитываемая для бескупонных

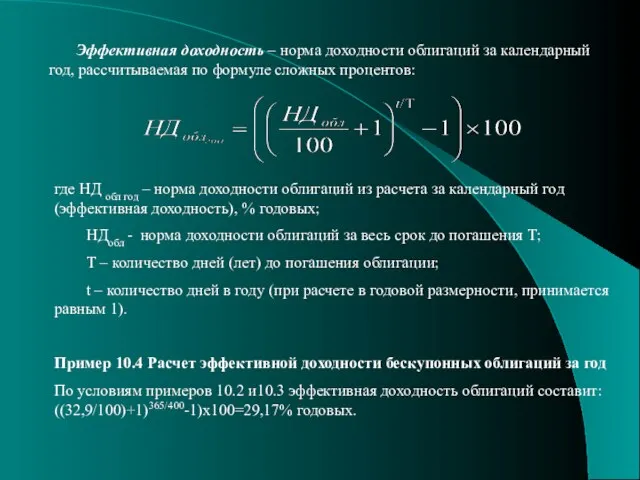

Эффективная доходность – норма доходности облигаций за календарный год, рассчитываемая по

Эффективная доходность – норма доходности облигаций за календарный год, рассчитываемая по

Доходность облигаций с переменным купонным процентом, к которым в РФ прежде

Доходность облигаций с переменным купонным процентом, к которым в РФ прежде

Пример 10.5 Расчет ожидаемой нормы дохода облигации с переменным купонным процентом

Облигация

Пример 10.5 Расчет ожидаемой нормы дохода облигации с переменным купонным процентом

Облигация

При этом номинальная доходность к погашению (YTM)составит:

Если инвестор ориентирован на держание

При этом номинальная доходность к погашению (YTM)составит:

Если инвестор ориентирован на держание

Пример 10.7 Расчет ЧДД за год по ОФЗ с условием инвестиций

Пример 10.7 Расчет ЧДД за год по ОФЗ с условием инвестиций

Краткосрочный инвестор осуществляет продажу облигаций в наиболее выгодный момент до ее

Краткосрочный инвестор осуществляет продажу облигаций в наиболее выгодный момент до ее

Пример 10.8 Расчет текущей и годовой доходности облигаций при краткосрочных инвестициях

Инвестор

Пример 10.8 Расчет текущей и годовой доходности облигаций при краткосрочных инвестициях

Инвестор

Пример 10.9 Расчет нормы доходности облигаций с выплатой всей суммы процентов

Пример 10.9 Расчет нормы доходности облигаций с выплатой всей суммы процентов

Формирование инвестиционного портфеля осуществляется после конкретизации целей инвестиционной стратегии. Установленным целям

Формирование инвестиционного портфеля осуществляется после конкретизации целей инвестиционной стратегии. Установленным целям

Формирование портфеля любого типа основано на анализе нормы дохода и риска

Формирование портфеля любого типа основано на анализе нормы дохода и риска

Предмет и метод бухгалтерского управленческого учета, его объекты

Предмет и метод бухгалтерского управленческого учета, его объекты Коммерческое предложение. Банковская гарантия

Коммерческое предложение. Банковская гарантия Методично-програмний комплекс (МПК) “Оцінювача” для оцінки малоповерхових будинків, будівель та споруд

Методично-програмний комплекс (МПК) “Оцінювача” для оцінки малоповерхових будинків, будівель та споруд Банки. Государственные и коммерческие банки

Банки. Государственные и коммерческие банки Реформирование налоговой системы Российской Федерации

Реформирование налоговой системы Российской Федерации Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата)

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата) Субординированные займы. Критерии, которые используют суды

Субординированные займы. Критерии, которые используют суды Таблицы продаж М.ВидеоЭльдорадо

Таблицы продаж М.ВидеоЭльдорадо География на купюрах

География на купюрах Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия

Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия Профиль Экономист производства

Профиль Экономист производства Auction procedures and competition in public services Amaral, 2008

Auction procedures and competition in public services Amaral, 2008 Эволюция денег

Эволюция денег Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала АИС РСА и НССО

АИС РСА и НССО Comparing alternatives

Comparing alternatives Дисциплина Основы финансовой грамотности

Дисциплина Основы финансовой грамотности Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Організація діяльності аудиторської фірми та праці аудиторів

Організація діяльності аудиторської фірми та праці аудиторів Мир денег

Мир денег Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Оценка бизнеса ОАО Вятич

Оценка бизнеса ОАО Вятич Специализированные программы для анализа финансовых рисков предприятия

Специализированные программы для анализа финансовых рисков предприятия Пять причин для инвестирования в другой бизнес с помощью акций

Пять причин для инвестирования в другой бизнес с помощью акций Формирование бюджетов органов государственной власти и органов местного самоуправления

Формирование бюджетов органов государственной власти и органов местного самоуправления Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости