- Polityka kredytowa banków oraz rodzaje oferowanych produktów kredytowych

Содержание

- 2. Wprowadzenie Działalność banków została ściśle określona przez regulacje prawne, a naczelne miejsce zajmuje działalność kredytowa. Bank,

- 3. Bank, chcąc zaistnieć na rynku finansowym, musi opracować ofertę kredytową tak, aby odpowiadała oczekiwaniom klienta i

- 4. Celem artykułu jest wskazanie, zasygnalizowanie obszarów polityki kredytowej banku w kontekście ich wpływu na kształtowanie równowagi

- 5. Polityka kredytowa banku rozumiana jest jako ogół założeń i procedur związanych z optymalizacją portfela kredytowego banku.

- 6. Zakres działalności banków Zgodnie z regulacjami prawa bankowego „bank jest osobą prawną, utworzoną zgodnie z przepisami

- 7. Jedną z podstawowych czynności banku, obok gromadzenia depozytów, jest udzielanie kredytów i pożyczek. Kredyty są udzielane

- 8. Bank, realizując cele w warunkach ryzyka, jest zmuszony do prowadzenia działań zmierzających do optymalizacji jego wpływu

- 9. Istota polityki kredytowej banku Optymalizacja wpływu ryzyka kredytowego na wynik finansowy banku jest dokonywana na płaszczyźnie

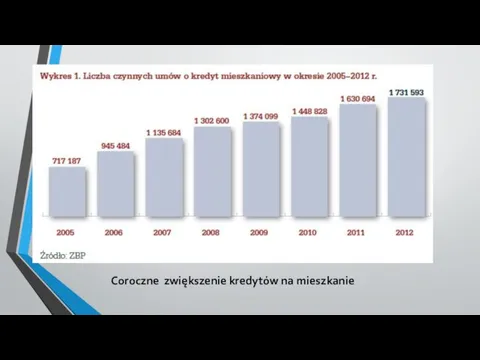

- 10. Coroczne zwiększenie kredytów na mieszkanie

- 11. Polityka kredytowa, rozumiana jako zbiór wytycznych działania banku, powinna przede wszystkim wyznaczać zadania i opisywać sposoby

- 12. Najważniejsze wymagania i warunki stwarza system ustawodawczy, a podstawowe znaczenie mają postanowienia ustawy Prawo bankowe oraz

- 14. Jednym z najważniejszych obszarów polityki kredytowej jest polityka kształtowania portfela kredytowego, która w praktyce polega na

- 15. Największe dochody przynosi działalność kredytowa, dlatego tak bardzo istotna jest właściwie skonstruowana i konsekwentnie realizowana polityka

- 16. Obszary polityki kredytowej banku w kontekście ich wpływu na równowagę finansową banku Operacje kredytowe mają istotne

- 18. Wolumen kredytów i dalsza perspektywa wzrostu akcji kredytowej są uzależnione przede wszystkim od zasobów będących w

- 19. Wszystko to wpływa na łączny stopień stabilności depozytów i ukształtowanie wolumenu wpływów zgodnego z warunkami równowagi

- 20. Analiza czynników zewnętrznych i wewnętrznych wpływających na rozmiary aktywności kredytowej jest traktowana jako podstawa dla kształtowania

- 21. Bardzo duże znaczenie w przygotowywaniu oferty kredytowej ma segmentacja klientów. Umożliwia skonstruowanie produktu w ten sposób,

- 22. Decyzje kredytowe są różnicowane w zależności od rodzaju kredytu, warunków prawnych jego udzielania, praw i obowiązków

- 23. Określenie kryteriów podejmowania decyzji kredytowych wymaga opracowania procedur weryfikacji zdolności do spłaty kredytu wraz z odsetkami

- 24. Jednym z najważniejszych elementów wpływających na wynik finansowy banku jest spłacalność kredytów i banki bardzo intensywnie

- 25. Dla kształtowania równowagi finansowej banku w ramach realizacji polityki kredytowej najważniejsze znaczenie ma przestrzeganie ustalonych procedur

- 26. Sformułowanie „perfekcyjnej” polityki kredytowej powinno być strategicznym celem każdego banku, gdyż to ona kształtuje równowagę fi

- 27. Podsumowanie Przedstawione rozważania wskazują, że obszary polityki kredytowej mają większy lub mniejszy wpływ na kształtowanie wyniku

- 29. Скачать презентацию

Wprowadzenie

Działalność banków została ściśle określona przez regulacje prawne, a naczelne miejsce

Wprowadzenie

Działalność banków została ściśle określona przez regulacje prawne, a naczelne miejsce

Bank, chcąc zaistnieć na rynku finansowym, musi opracować ofertę kredytową tak,

Bank, chcąc zaistnieć na rynku finansowym, musi opracować ofertę kredytową tak,

Celem artykułu jest wskazanie, zasygnalizowanie obszarów polityki kredytowej banku w kontekście

Celem artykułu jest wskazanie, zasygnalizowanie obszarów polityki kredytowej banku w kontekście

Polityka kredytowa banku rozumiana jest jako ogół założeń i procedur związanych

Polityka kredytowa banku rozumiana jest jako ogół założeń i procedur związanych

Zakres działalności banków

Zgodnie z regulacjami prawa bankowego „bank jest osobą prawną,

Zakres działalności banków

Zgodnie z regulacjami prawa bankowego „bank jest osobą prawną,

Jedną z podstawowych czynności banku, obok gromadzenia depozytów, jest udzielanie kredytów

Jedną z podstawowych czynności banku, obok gromadzenia depozytów, jest udzielanie kredytów

Bank, realizując cele w warunkach ryzyka, jest zmuszony do prowadzenia działań

Bank, realizując cele w warunkach ryzyka, jest zmuszony do prowadzenia działań

Istota polityki kredytowej banku

Optymalizacja wpływu ryzyka kredytowego na wynik finansowy banku

Istota polityki kredytowej banku

Optymalizacja wpływu ryzyka kredytowego na wynik finansowy banku

Coroczne zwiększenie kredytów na mieszkanie

Coroczne zwiększenie kredytów na mieszkanie

Polityka kredytowa, rozumiana jako zbiór wytycznych działania banku, powinna przede wszystkim

Polityka kredytowa, rozumiana jako zbiór wytycznych działania banku, powinna przede wszystkim

Najważniejsze wymagania i warunki stwarza system ustawodawczy, a podstawowe znaczenie mają

Najważniejsze wymagania i warunki stwarza system ustawodawczy, a podstawowe znaczenie mają

Jednym z najważniejszych obszarów polityki kredytowej jest polityka kształtowania portfela kredytowego,

Jednym z najważniejszych obszarów polityki kredytowej jest polityka kształtowania portfela kredytowego,

Największe dochody przynosi działalność kredytowa, dlatego tak bardzo istotna jest właściwie

Największe dochody przynosi działalność kredytowa, dlatego tak bardzo istotna jest właściwie

Obszary polityki kredytowej banku w kontekście ich wpływu na równowagę finansową

Obszary polityki kredytowej banku w kontekście ich wpływu na równowagę finansową

Wolumen kredytów i dalsza perspektywa wzrostu akcji kredytowej są uzależnione przede

Wolumen kredytów i dalsza perspektywa wzrostu akcji kredytowej są uzależnione przede

Wszystko to wpływa na łączny stopień stabilności depozytów i ukształtowanie wolumenu

Wszystko to wpływa na łączny stopień stabilności depozytów i ukształtowanie wolumenu

Analiza czynników zewnętrznych i wewnętrznych wpływających na rozmiary aktywności kredytowej jest

Analiza czynników zewnętrznych i wewnętrznych wpływających na rozmiary aktywności kredytowej jest

Bardzo duże znaczenie w przygotowywaniu oferty kredytowej ma segmentacja klientów. Umożliwia

Bardzo duże znaczenie w przygotowywaniu oferty kredytowej ma segmentacja klientów. Umożliwia

Decyzje kredytowe są różnicowane w zależności od rodzaju kredytu, warunków prawnych

Decyzje kredytowe są różnicowane w zależności od rodzaju kredytu, warunków prawnych

Określenie kryteriów podejmowania decyzji kredytowych wymaga opracowania procedur weryfikacji zdolności do

Określenie kryteriów podejmowania decyzji kredytowych wymaga opracowania procedur weryfikacji zdolności do

Jednym z najważniejszych elementów wpływających na wynik finansowy banku jest spłacalność

Jednym z najważniejszych elementów wpływających na wynik finansowy banku jest spłacalność

Dla kształtowania równowagi finansowej banku w ramach realizacji polityki kredytowej najważniejsze

Dla kształtowania równowagi finansowej banku w ramach realizacji polityki kredytowej najważniejsze

Sformułowanie „perfekcyjnej” polityki kredytowej powinno być strategicznym celem każdego banku, gdyż

Sformułowanie „perfekcyjnej” polityki kredytowej powinno być strategicznym celem każdego banku, gdyż

Podsumowanie

Przedstawione rozważania wskazują, że obszary polityki kredytowej mają większy lub

Podsumowanie

Przedstawione rozważania wskazują, że obszary polityki kredytowej mają większy lub

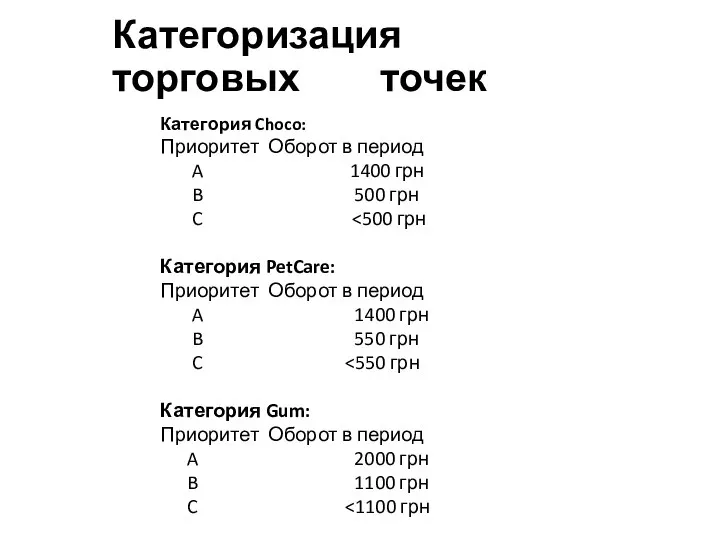

Категоризация торговых точек

Категоризация торговых точек Спрощена система оподаткування субєктів малого підприємництва

Спрощена система оподаткування субєктів малого підприємництва Бюджет семьи

Бюджет семьи АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства Абсолют Банк, ипотека, вклады

Абсолют Банк, ипотека, вклады Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Формирование банковской системы страны

Формирование банковской системы страны Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Военная ипотека

Военная ипотека Детская площадка в г. Урень

Детская площадка в г. Урень Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок

Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок Сущность и структура бухгалтерского баланса

Сущность и структура бухгалтерского баланса Облигации

Облигации Конкурентный анализ зарплатного обслуживания, Газпромбанк

Конкурентный анализ зарплатного обслуживания, Газпромбанк Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування

Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Задачи. Количественный и порядковый подход к спросу. Бюджетная линия

Задачи. Количественный и порядковый подход к спросу. Бюджетная линия Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности Дослідження продуктового ряду кредитної установи

Дослідження продуктового ряду кредитної установи Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи Оценка эффективности инновационного проекта

Оценка эффективности инновационного проекта Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Учет кредитов и займов

Учет кредитов и займов Основные средства

Основные средства Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края