- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

Содержание

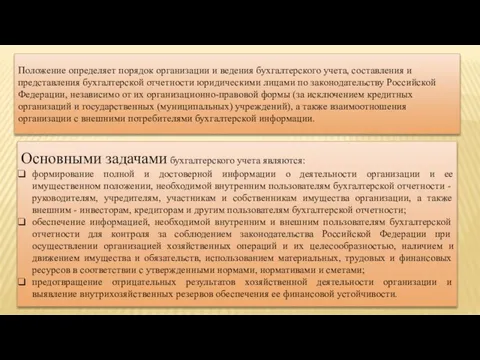

- 2. Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления бухгалтерской отчетности юридическими лицами по

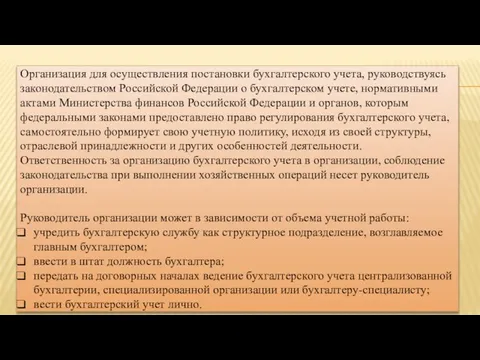

- 3. Организация для осуществления постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами Министерства

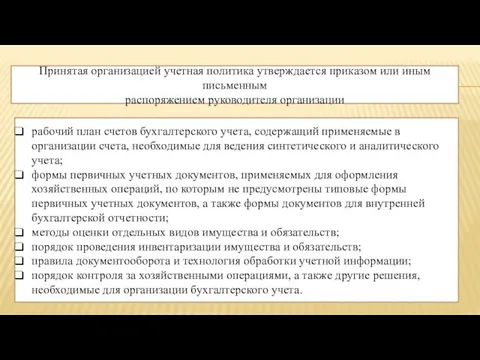

- 4. Принятая организацией учетная политика утверждается приказом или иным письменным распоряжением руководителя организации рабочий план счетов бухгалтерского

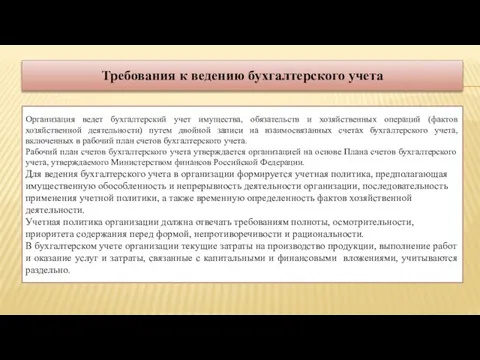

- 5. Требования к ведению бухгалтерского учета Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций (фактов хозяйственной

- 6. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными

- 7. Регистры бухгалтерского учета Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к

- 8. Оценка имущества и обязательств Имущество, обязательства и иные факты хозяйственной деятельности для отражения в бухгалтерском учете

- 9. Формирование текущей рыночной стоимости производится на основе цены, действующей на дату оприходования имущества, полученного безвозмездно, на

- 10. Инвентаризация имущества и обязательств Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить

- 11. Проведение инвентаризации обязательно: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или

- 12. Бухгалтерская отчетность организаций состоит из: а) бухгалтерского баланса; б) отчета о прибылях и убытках; в) приложений

- 13. В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два года - отчетный и предшествовавший

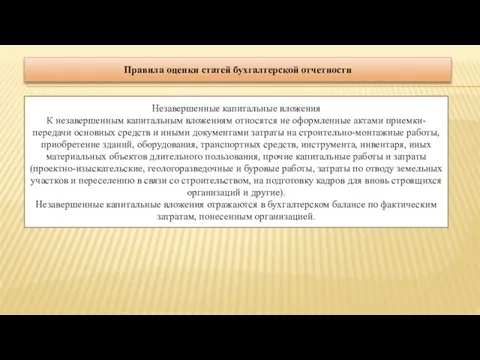

- 14. Правила оценки статей бухгалтерской отчетности Незавершенные капитальные вложения К незавершенным капитальным вложениям относятся не оформленные актами

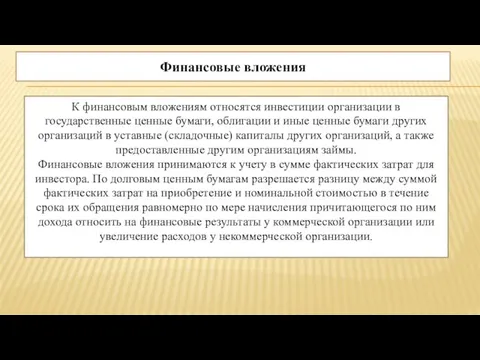

- 15. Финансовые вложения К финансовым вложениям относятся инвестиции организации в государственные ценные бумаги, облигации и иные ценные

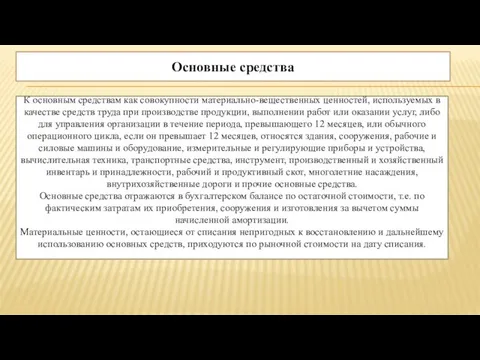

- 16. Основные средства К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве

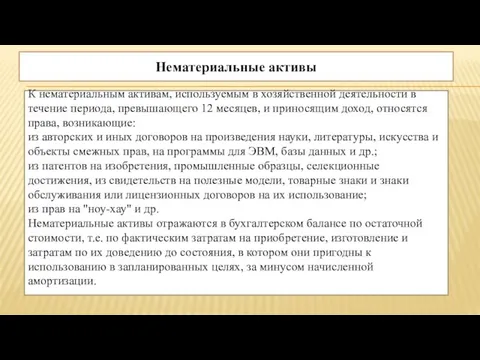

- 17. Нематериальные активы К нематериальным активам, используемым в хозяйственной деятельности в течение периода, превышающего 12 месяцев, и

- 18. Сырье, материалы, готовая продукция и товары Сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие

- 19. Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные

- 20. Незавершенное производство и расходы будущих периодов Продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим

- 21. Капитал и резервы В составе собственного капитала организации учитываются уставный (складочный), добавочный и резервный капитал, нераспределенная

- 22. Расчеты с дебиторами и кредиторами Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской

- 23. Прибыль (убыток) организации Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за

- 24. Порядок представления бухгалтерской отчетности Все организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям,

- 25. Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов, кредиторов, покупателей, поставщиков и др.,

- 27. Скачать презентацию

Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления

Положение определяет порядок организации и ведения бухгалтерского учета, составления и представления

Организация для осуществления постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о

Организация для осуществления постановки бухгалтерского учета, руководствуясь законодательством Российской Федерации о

Принятая организацией учетная политика утверждается приказом или иным письменным

распоряжением руководителя

Принятая организацией учетная политика утверждается приказом или иным письменным

распоряжением руководителя

Требования к ведению бухгалтерского учета

Организация ведет бухгалтерский учет имущества, обязательств и

Требования к ведению бухгалтерского учета

Организация ведет бухгалтерский учет имущества, обязательств и

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации

Регистры бухгалтерского учета

Регистры бухгалтерского учета предназначены для систематизации и накопления информации,

Регистры бухгалтерского учета

Регистры бухгалтерского учета предназначены для систематизации и накопления информации,

Оценка имущества и обязательств

Имущество, обязательства и иные факты хозяйственной деятельности для

Оценка имущества и обязательств

Имущество, обязательства и иные факты хозяйственной деятельности для

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату

Формирование текущей рыночной стоимости производится на основе цены, действующей на дату

Инвентаризация имущества и обязательств

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской

Инвентаризация имущества и обязательств

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также

Проведение инвентаризации обязательно:

при передаче имущества в аренду, выкупе, продаже, а также

Бухгалтерская отчетность организаций состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и

Бухгалтерская отчетность организаций состоит из:

а) бухгалтерского баланса;

б) отчета о прибылях и

В бухгалтерской отчетности данные по числовым показателям приводятся минимум за два

Правила оценки статей бухгалтерской отчетности

Незавершенные капитальные вложения

К незавершенным капитальным вложениям

Правила оценки статей бухгалтерской отчетности

Незавершенные капитальные вложения

К незавершенным капитальным вложениям

Финансовые вложения

К финансовым вложениям относятся инвестиции организации в государственные ценные бумаги,

Финансовые вложения

К финансовым вложениям относятся инвестиции организации в государственные ценные бумаги,

Основные средства

К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве

Основные средства

К основным средствам как совокупности материально-вещественных ценностей, используемых в качестве

Нематериальные активы

К нематериальным активам, используемым в хозяйственной деятельности в течение периода,

Нематериальные активы

К нематериальным активам, используемым в хозяйственной деятельности в течение периода,

Сырье, материалы, готовая продукция и товары

Сырье, основные и вспомогательные материалы, топливо,

Сырье, материалы, готовая продукция и товары

Сырье, основные и вспомогательные материалы, топливо,

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой)

Готовая продукция отражается в бухгалтерском балансе по фактической или нормативной (плановой)

Незавершенное производство и расходы будущих периодов

Продукция (работы), не прошедшая всех стадий

Незавершенное производство и расходы будущих периодов

Продукция (работы), не прошедшая всех стадий

Капитал и резервы

В составе собственного капитала организации учитываются уставный (складочный), добавочный

Капитал и резервы

В составе собственного капитала организации учитываются уставный (складочный), добавочный

Расчеты с дебиторами и кредиторами

Расчеты с дебиторами и кредиторами отражаются каждой

Расчеты с дебиторами и кредиторами

Расчеты с дебиторами и кредиторами отражаются каждой

Прибыль (убыток) организации

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль

Прибыль (убыток) организации

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль

Порядок представления бухгалтерской отчетности

Все организации представляют годовую бухгалтерскую отчетность в соответствии

Порядок представления бухгалтерской отчетности

Все организации представляют годовую бухгалтерскую отчетность в соответствии

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов,

Годовая бухгалтерская отчетность организации является открытой для заинтересованных пользователей: банков, инвесторов,

Торговая Система для бинарных опционов

Торговая Система для бинарных опционов Деньги: что это и для чего они нужны

Деньги: что это и для чего они нужны Оценка программ общественных расходов. Бюджетный федерализм

Оценка программ общественных расходов. Бюджетный федерализм Анализ собственного капитала

Анализ собственного капитала Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Налогообложение железнодорожных предприятий. Источники государственных доходов

Налогообложение железнодорожных предприятий. Источники государственных доходов Викторина: личные финансы

Викторина: личные финансы Решение типовых задач по теме Оборотные фонды предприятия

Решение типовых задач по теме Оборотные фонды предприятия Содержание и экономическая основа бюджетного процесса

Содержание и экономическая основа бюджетного процесса Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Анализ дивидендной политики автомобилестроительная отрасли

Анализ дивидендной политики автомобилестроительная отрасли External and internal audit

External and internal audit Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Обязательное пенсионное страхование

Обязательное пенсионное страхование ЗП для коммерческих организаций

ЗП для коммерческих организаций Примеры заполнения платежного документа

Примеры заполнения платежного документа ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Акционерные общества

Акционерные общества Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Финансовая система и фискальная политика

Финансовая система и фискальная политика Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги

Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги Финансовые вычисления в управлении инвестиционно-строительными проектами

Финансовые вычисления в управлении инвестиционно-строительными проектами Центральный Банк России: его запреты

Центральный Банк России: его запреты Семейный бюджет. Занятие 4

Семейный бюджет. Занятие 4 Аналіз господарської діяльності

Аналіз господарської діяльності Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации