- Понятие банковского права

Содержание

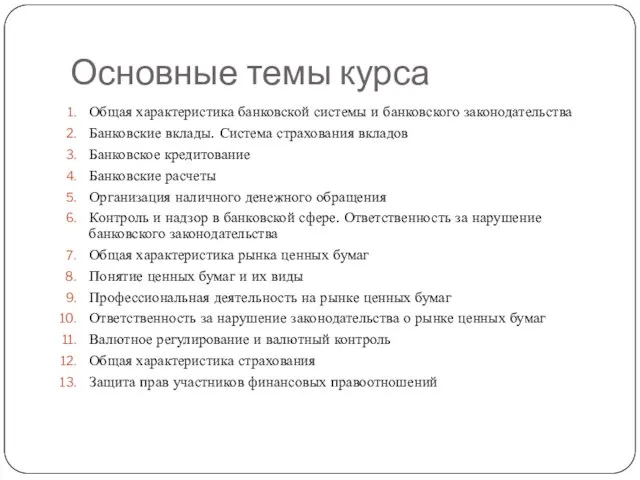

- 2. Основные темы курса Общая характеристика банковской системы и банковского законодательства Банковские вклады. Система страхования вкладов Банковское

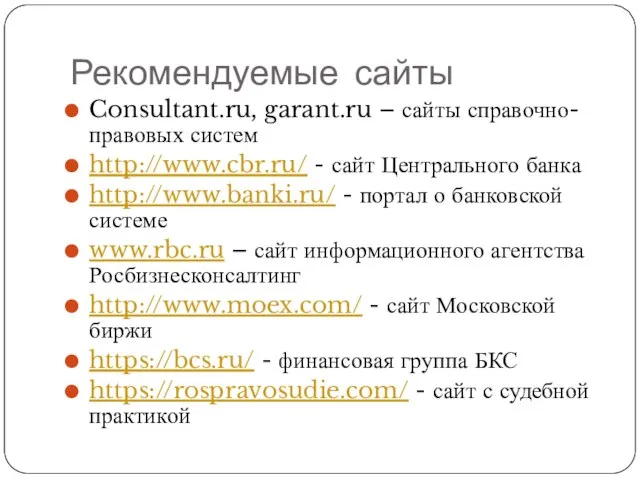

- 3. Рекомендуемые сайты Consultant.ru, garant.ru – сайты справочно-правовых систем http://www.cbr.ru/ - сайт Центрального банка http://www.banki.ru/ - портал

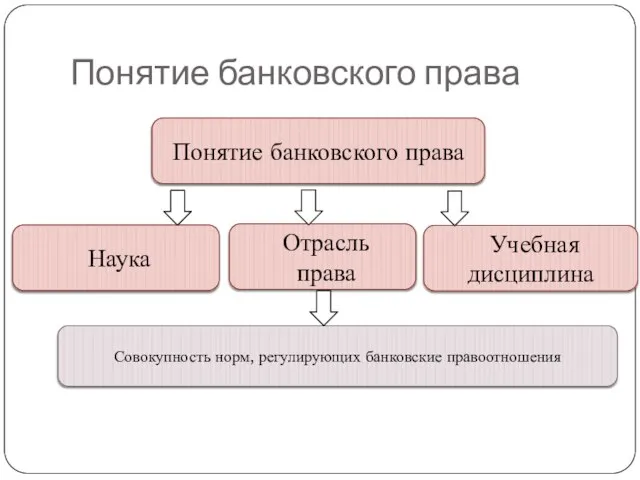

- 4. Понятие банковского права Понятие банковского права Наука Отрасль права Учебная дисциплина Совокупность норм, регулирующих банковские правоотношения

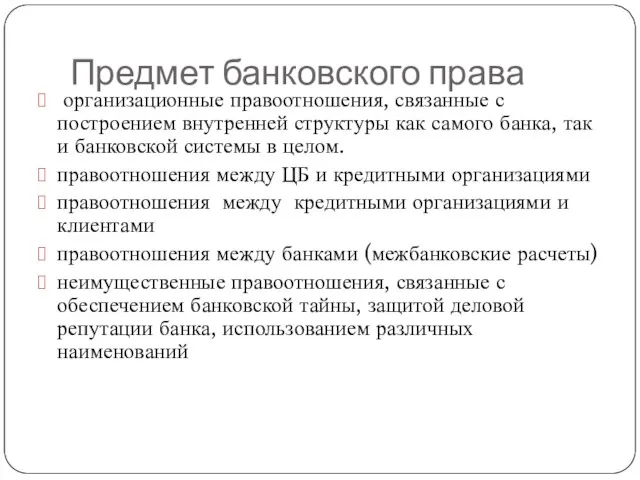

- 5. Предмет банковского права организационные правоотношения, связанные с построением внутренней структуры как самого банка, так и банковской

- 6. Место банковского права в системе российского права Гражданское право Финансовое право Банковское право

- 7. Методы банковского права Центральный банк Кредитные организации Клиенты банка (физические и юридические лица) Диспозитивный метод Императивный

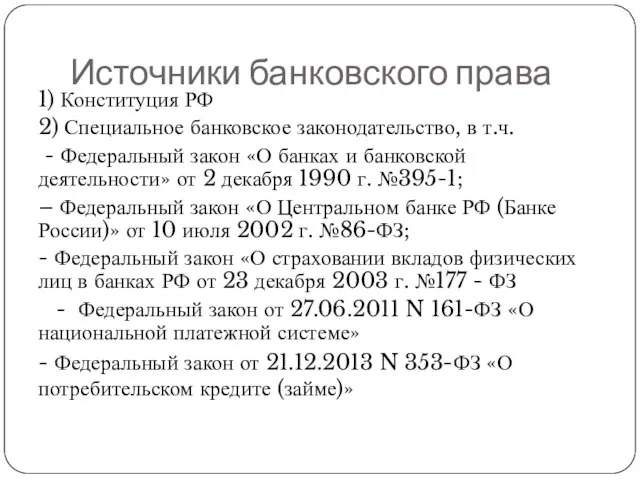

- 8. Источники банковского права 1) Конституция РФ 2) Специальное банковское законодательство, в т.ч. - Федеральный закон «О

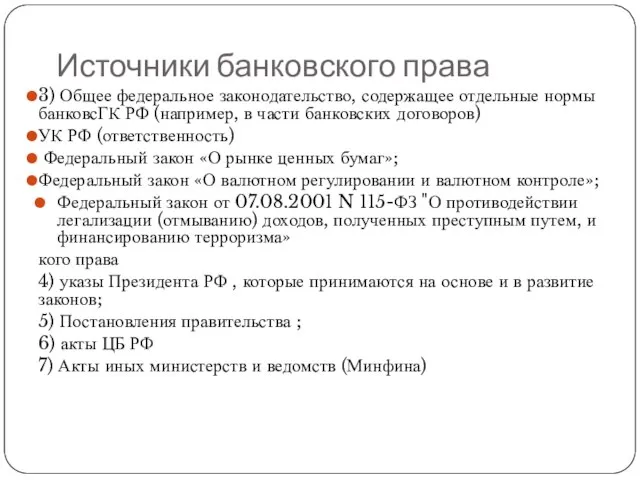

- 9. 3) Общее федеральное законодательство, содержащее отдельные нормы банковского права ГК РФ УК РФ Федеральный закон «О

- 10. Источники банковского права

- 11. Принципы банковского права Общеправовые Специально-правовые - законность - неприкосновенность частной собственности - поощрение конкуренции -свободы предпринимательской

- 12. Структура банковской системы

- 13. Центральный банк Председатель – Э. Набиуллина

- 14. Понятие и правовой статус банка Банк - кредитная организация, которая имеет ИСКЛЮЧИТЕЛЬНОЕ право осуществлять в совокупности

- 15. Экономическая природа банковской деятельности Банк Привлечение средств в виде вкладов, остатков на расчетных счетах, долговых ценных

- 16. Виды банковских операций 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и

- 17. Банковские сделки 1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; 2) приобретение

- 18. Фирменное наименование Фирменное наименование кредитной организации должно содержать указание на характер ее деятельности путем использования слов

- 19. Требования к уставному капиталу

- 20. Специальные требования к кредитным организациям ежеквартальная публикация отчетности (бухгалтерский баланс, отчет о прибылях и убытках, информацию

- 21. Критерии выбора банка Наличие лицензии Величина активов. Активы – все имущество банка, включая основные средства, деньги,

- 22. Рейтинговые агентства Организации, специализирующиеся на оценке кредитоспособности эмитентов и инвестиционном качестве эмитируемых ценных бумаг. По результатам

- 24. Рейтинг банков РФ по активам www.banki.ru

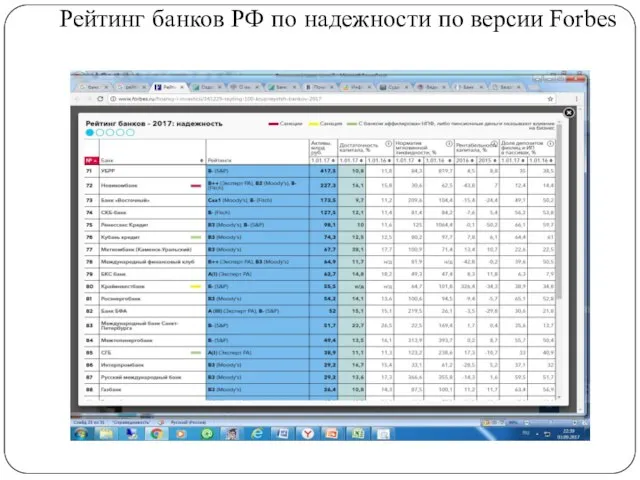

- 25. Рейтинг банков РФ по надежности по версии Forbes

- 26. Рейтинг банков Свердловской области по активам www.banki.ru

- 27. Рейтинг банков РФ по надежности по версии Forbes

- 28. Кейс Банк «Открытие» ПАО «Банк «Финансовая Корпорация Открытие» — крупнейший частный банк России. Преимущественно ориентирован на

- 29. Структура ФК «Открытие» 1) Банковский бизнес: Банк «Открытие» «Рокетбанк» Банк «Точка» Национальный банк «Траст» (санация) 2)

- 30. Кейс Банк «Открытие» В июле 2017 г. понижен инвестиционный рейтинг до BBB-. Банк теряет возможность привлекать

- 31. Кейс Банк «Открытие» Причины проблем банка «Открытие» попытка банка приобрести крупнейшего игрока на убыточном рынке ОСАГО

- 32. Санация банка «Открытие» Санация впервые будет проводиться по новой схеме — через недавно созданный Фонд консолидации

- 33. На санацию банка «Открытие» может потребоваться более 500 млрд. руб. Возникающие вопросы: 1. Какое влияние окажет

- 34. Задание к семинарским занятиям (11-14 сентября) Распечатать, подшить в папку и прочитать закон «О банках и

- 35. Вопросы Могут ли российские банки осуществлять операции на рынке ценных бумаг? Какие операции не вправе осуществлять

- 36. Вопросы В каких случаях Банк России может, а в каких случаях обязан отозвать лицензию у кредитной

- 37. Правовое регулирование сберегательного дела

- 38. Нормативно-правовое регулирование Глава 44 ГК РФ (прочитать, желательно распечатать и добавить в папку) Федеральный закон от

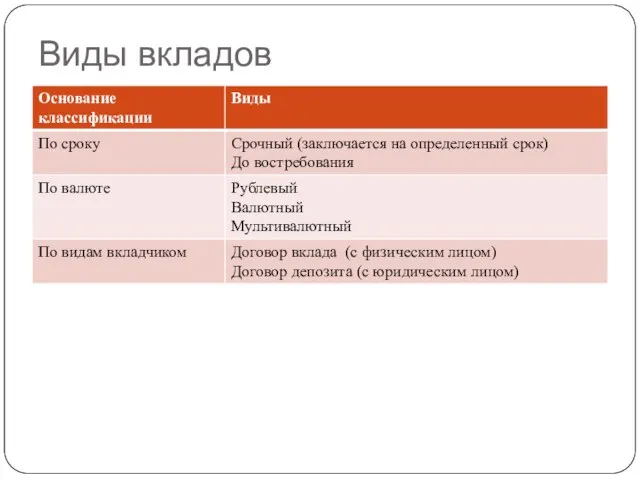

- 39. Основные термины и понятия Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые

- 40. Виды вкладов

- 41. Особенности правового регулирования договора банковского вклада Вклады принимаются ТОЛЬКО БАНКАМИ, имеющими такое право в соответствии с

- 42. Характеристика договора банковского вклада Договор банковского вклада является: 1) реальным – считается заключенным и порождает у

- 43. Права и обязанности сторон Обязанности банка: 1) принять вклад; 2) выдать денежную сумму в определенный договором

- 44. Формы договора банковского вклада Договор банковского вклада должен быть заключен в письменной форме (ст. 836 ГК

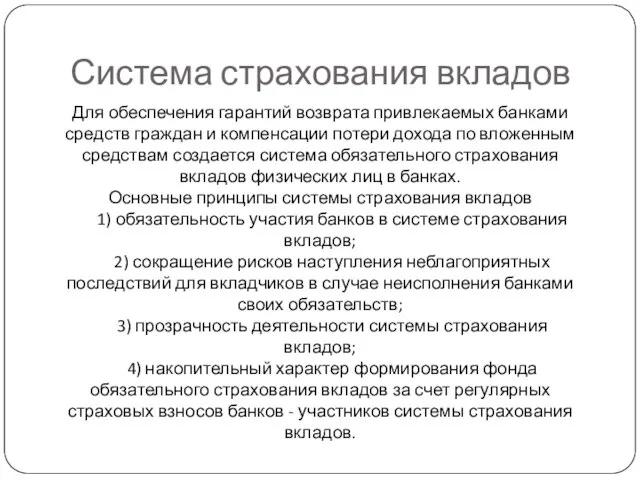

- 45. Система страхования вкладов Для обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по

- 46. Участники системы страхования вкладов Центральный банк – орган контроля Агентство по страхованию вкладов (страховщик) Коммерческие банки

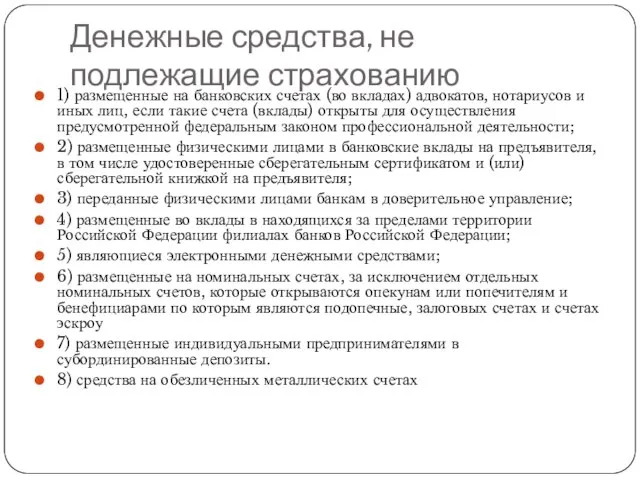

- 47. Денежные средства, не подлежащие страхованию 1) размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и иных

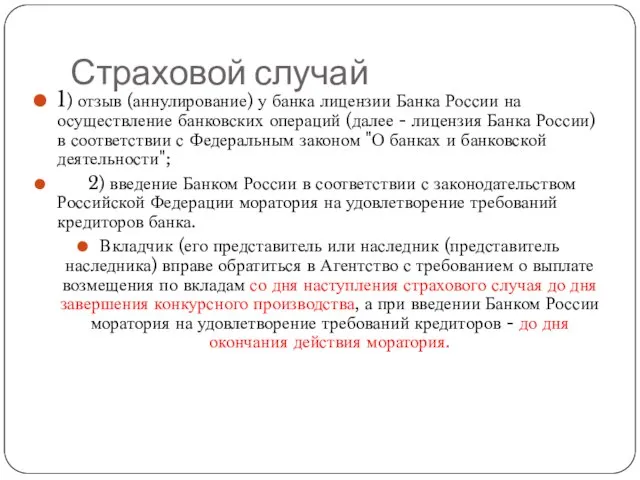

- 48. Страховой случай 1) отзыв (аннулирование) у банка лицензии Банка России на осуществление банковских операций (далее -

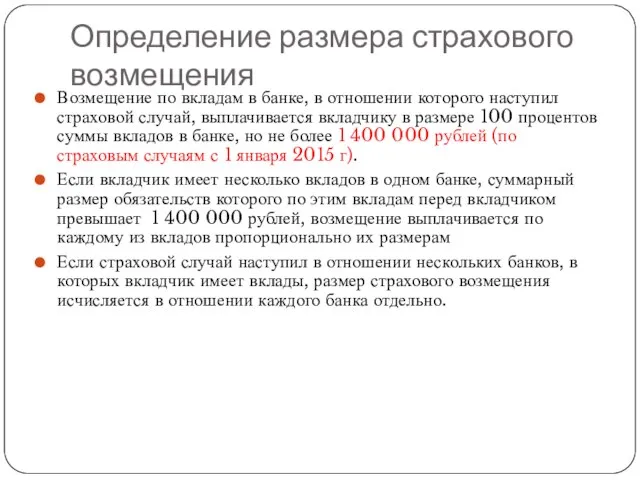

- 49. Определение размера страхового возмещения Возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается

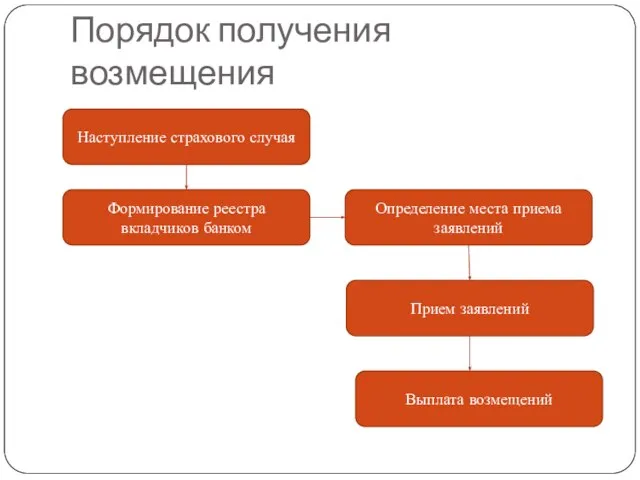

- 50. Порядок получения возмещения Наступление страхового случая Формирование реестра вкладчиков банком Определение места приема заявлений Прием заявлений

- 51. Места выплаты страхового возмещения Место выплаты АСВ (Москва) Банк-агент, назначенный АСВ Банк, в котором размещен вклад

- 54. Скачать презентацию

Основные темы курса

Общая характеристика банковской системы и банковского законодательства

Банковские

Основные темы курса

Общая характеристика банковской системы и банковского законодательства

Банковские

Рекомендуемые сайты

Consultant.ru, garant.ru – сайты справочно-правовых систем

http://www.cbr.ru/ - сайт Центрального

Рекомендуемые сайты

Consultant.ru, garant.ru – сайты справочно-правовых систем

http://www.cbr.ru/ - сайт Центрального

Понятие банковского права

Понятие банковского права

Наука

Отрасль

права

Учебная

Понятие банковского права

Понятие банковского права

Наука

Отрасль

права

Учебная

Предмет банковского права

организационные правоотношения, связанные с построением внутренней структуры как

Предмет банковского права

организационные правоотношения, связанные с построением внутренней структуры как

Место банковского права в системе российского права

Гражданское право

Финансовое

право

Банковское право

Место банковского права в системе российского права

Гражданское право

Финансовое

право

Банковское право

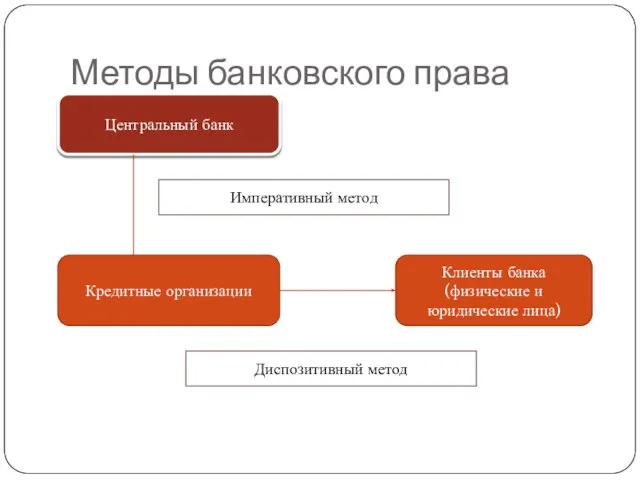

Методы банковского права

Центральный банк

Кредитные организации

Клиенты банка (физические и юридические

Методы банковского права

Центральный банк

Кредитные организации

Клиенты банка (физические и юридические

Источники банковского права

1) Конституция РФ

2) Специальное банковское законодательство, в т.ч.

Источники банковского права

1) Конституция РФ

2) Специальное банковское законодательство, в т.ч.

3) Общее федеральное законодательство, содержащее отдельные нормы банковского права

ГК РФ

УК РФ

Федеральный

3) Общее федеральное законодательство, содержащее отдельные нормы банковского права ГК РФ УК РФ Федеральный

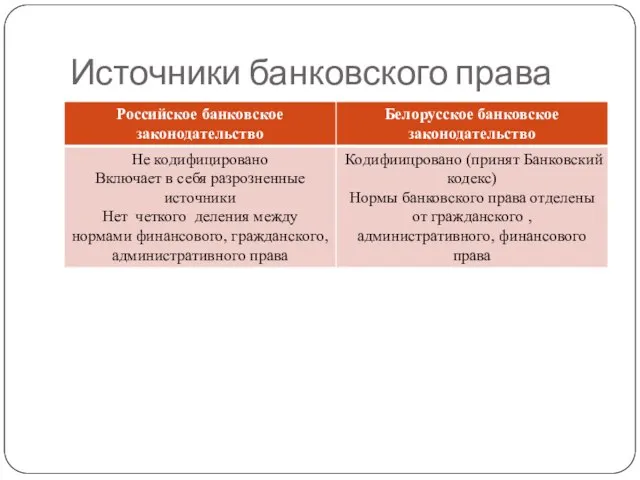

Источники банковского права

Источники банковского права

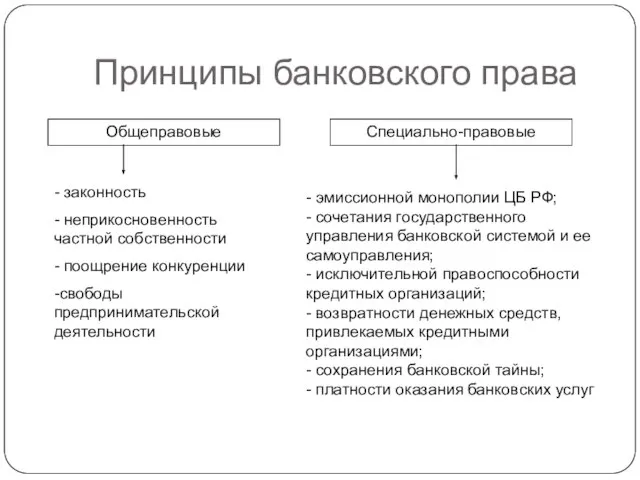

Принципы банковского права

Общеправовые

Специально-правовые

- законность

- неприкосновенность частной собственности

- поощрение конкуренции

-свободы

Принципы банковского права

Общеправовые

Специально-правовые

- законность

- неприкосновенность частной собственности

- поощрение конкуренции

-свободы

Структура банковской системы

Структура банковской системы

Центральный банк

Председатель – Э. Набиуллина

Центральный банк

Председатель – Э. Набиуллина

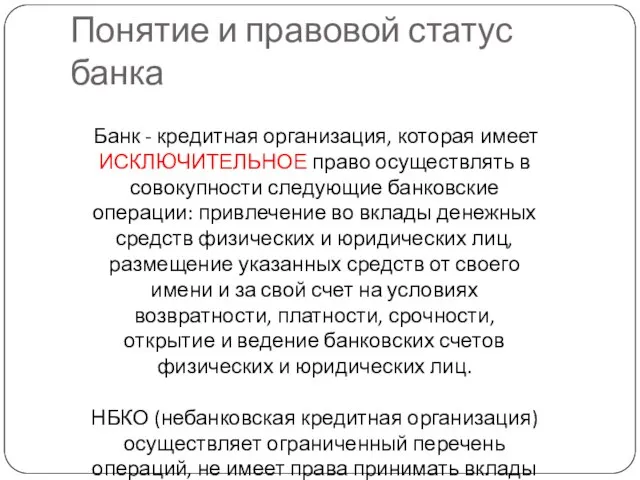

Понятие и правовой статус банка

Банк - кредитная организация, которая имеет

Понятие и правовой статус банка

Банк - кредитная организация, которая имеет

Экономическая природа банковской деятельности

Банк

Привлечение средств в виде вкладов, остатков на расчетных

Экономическая природа банковской деятельности

Банк

Привлечение средств в виде вкладов, остатков на расчетных

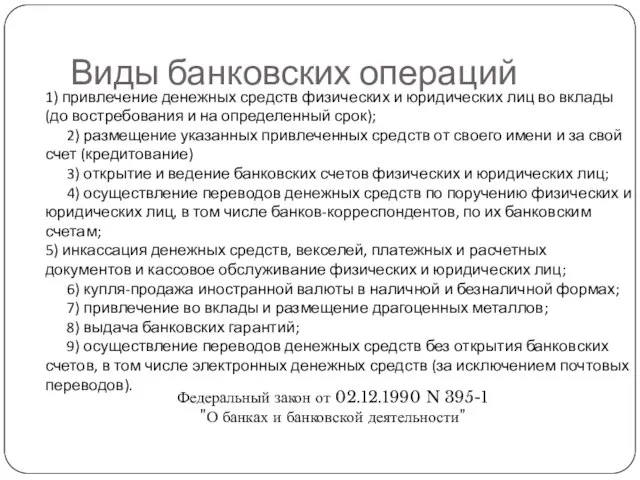

Виды банковских операций

1) привлечение денежных средств физических и юридических лиц

Виды банковских операций

1) привлечение денежных средств физических и юридических лиц

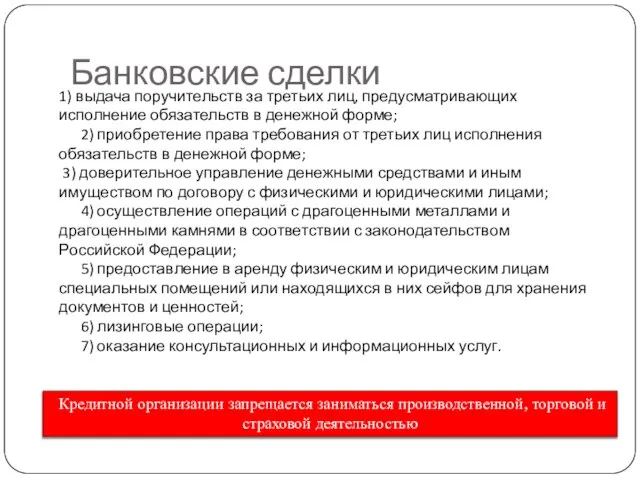

Банковские сделки

1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в

Банковские сделки

1) выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в

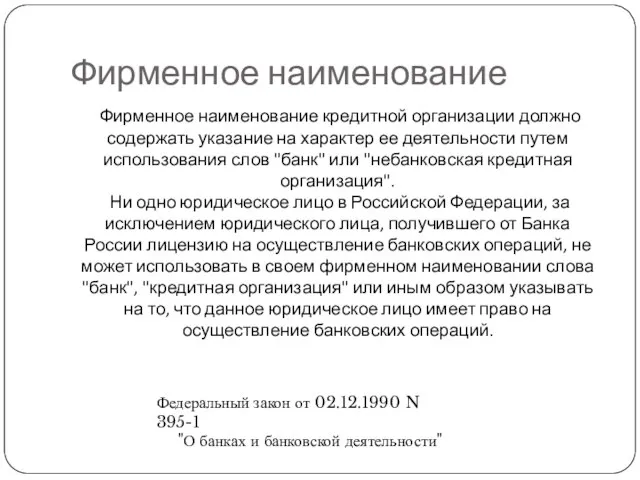

Фирменное наименование

Фирменное наименование кредитной организации должно содержать указание на характер

Фирменное наименование

Фирменное наименование кредитной организации должно содержать указание на характер

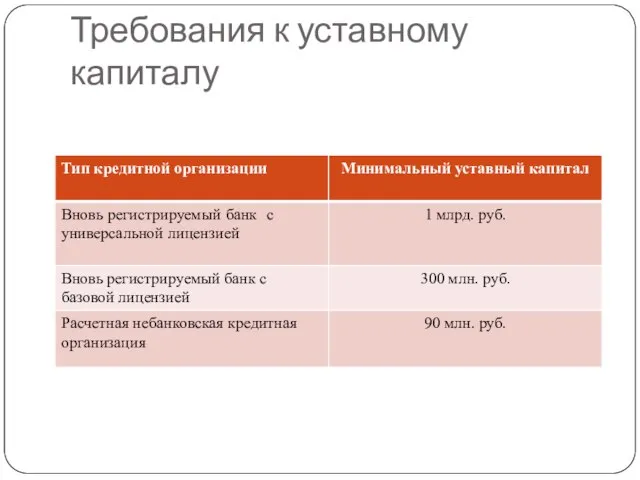

Требования к уставному капиталу

Требования к уставному капиталу

Специальные требования к кредитным организациям

ежеквартальная публикация отчетности (бухгалтерский баланс, отчет

Специальные требования к кредитным организациям

ежеквартальная публикация отчетности (бухгалтерский баланс, отчет

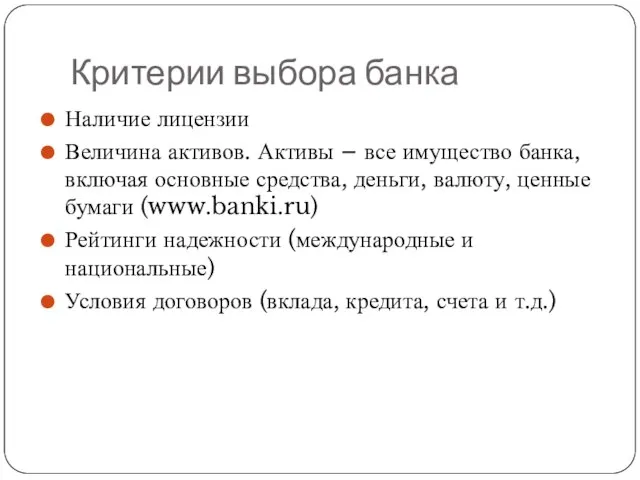

Критерии выбора банка

Наличие лицензии

Величина активов. Активы – все имущество банка,

Критерии выбора банка

Наличие лицензии

Величина активов. Активы – все имущество банка,

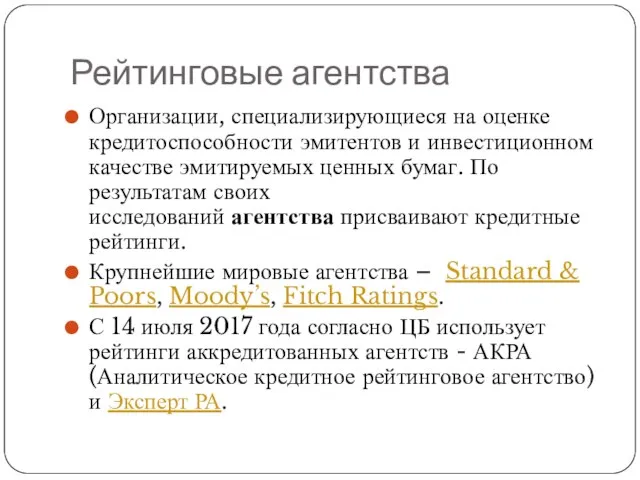

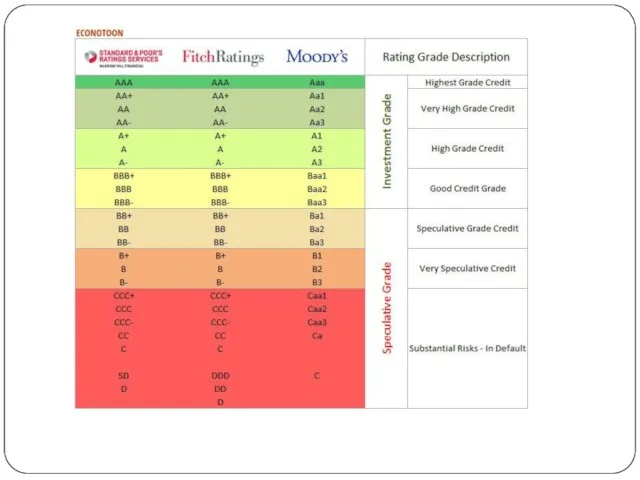

Рейтинговые агентства

Организации, специализирующиеся на оценке кредитоспособности эмитентов и инвестиционном качестве

Рейтинговые агентства

Организации, специализирующиеся на оценке кредитоспособности эмитентов и инвестиционном качестве

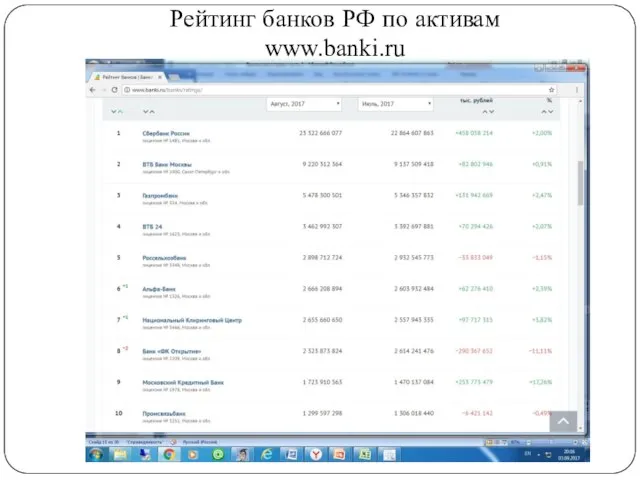

Рейтинг банков РФ по активам

www.banki.ru

Рейтинг банков РФ по активам

www.banki.ru

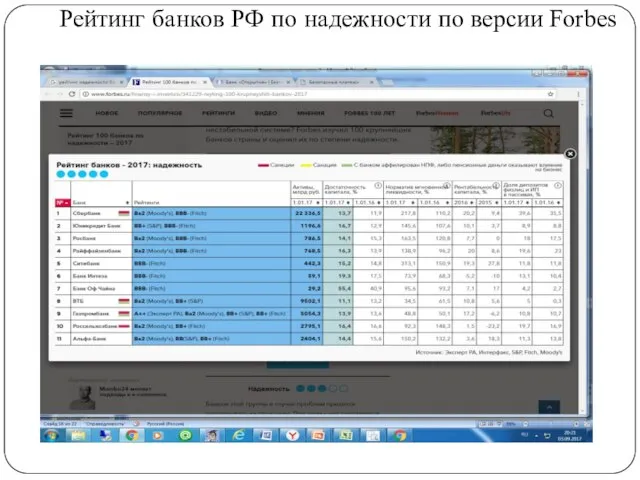

Рейтинг банков РФ по надежности по версии Forbes

Рейтинг банков РФ по надежности по версии Forbes

Рейтинг банков Свердловской области по активам www.banki.ru

Рейтинг банков Свердловской области по активам www.banki.ru

Рейтинг банков РФ по надежности по версии Forbes

Рейтинг банков РФ по надежности по версии Forbes

Кейс

Банк «Открытие»

ПАО «Банк «Финансовая Корпорация Открытие» — крупнейший частный банк

Кейс

Банк «Открытие»

ПАО «Банк «Финансовая Корпорация Открытие» — крупнейший частный банк

Структура ФК «Открытие»

1) Банковский бизнес:

Банк «Открытие»

«Рокетбанк»

Банк «Точка»

Национальный банк «Траст» (санация)

2) Страховой бизнес:

«Открытие

Структура ФК «Открытие»

1) Банковский бизнес:

Банк «Открытие»

«Рокетбанк»

Банк «Точка»

Национальный банк «Траст» (санация)

2) Страховой бизнес:

«Открытие

Кейс

Банк «Открытие»

В июле 2017 г. понижен инвестиционный рейтинг до BBB-.

Банк

Кейс

Банк «Открытие»

В июле 2017 г. понижен инвестиционный рейтинг до BBB-.

Банк

Кейс

Банк «Открытие»

Причины проблем банка «Открытие»

попытка банка приобрести крупнейшего игрока

Кейс

Банк «Открытие»

Причины проблем банка «Открытие»

попытка банка приобрести крупнейшего игрока

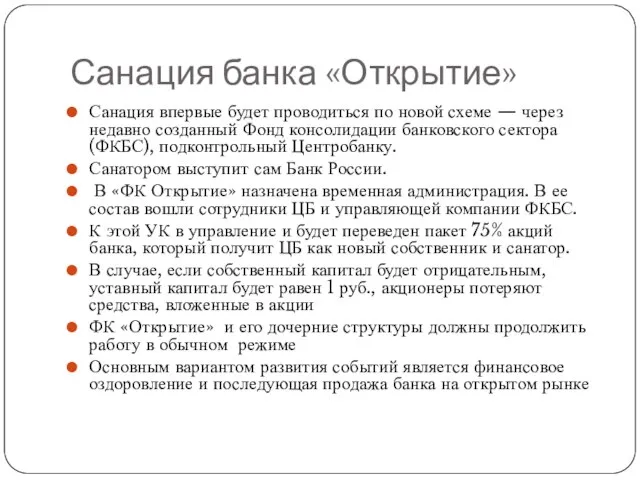

Санация банка «Открытие»

Санация впервые будет проводиться по новой схеме —

Санация банка «Открытие»

Санация впервые будет проводиться по новой схеме —

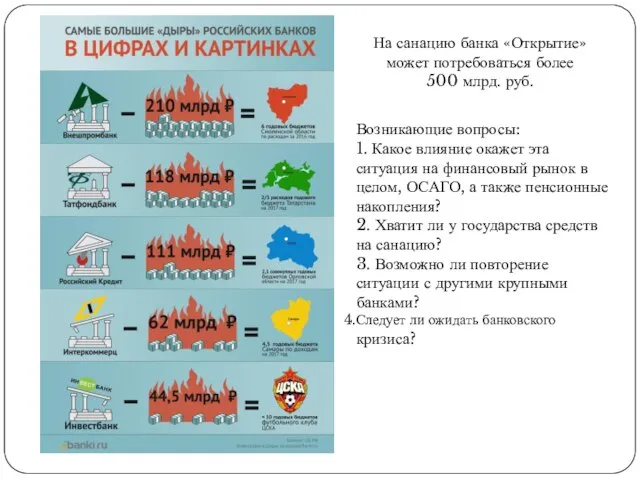

На санацию банка «Открытие» может потребоваться более

500 млрд. руб.

Возникающие

На санацию банка «Открытие» может потребоваться более

500 млрд. руб.

Возникающие

Задание к семинарским занятиям

(11-14 сентября)

Распечатать, подшить в папку и

Задание к семинарским занятиям

(11-14 сентября)

Распечатать, подшить в папку и

Вопросы

Могут ли российские банки осуществлять операции на рынке ценных бумаг?

Вопросы

Могут ли российские банки осуществлять операции на рынке ценных бумаг?

Вопросы

В каких случаях Банк России может, а в каких случаях обязан

Вопросы

В каких случаях Банк России может, а в каких случаях обязан

Правовое регулирование сберегательного дела

Правовое регулирование сберегательного дела

Нормативно-правовое регулирование

Глава 44 ГК РФ (прочитать, желательно распечатать и добавить в

Нормативно-правовое регулирование

Глава 44 ГК РФ (прочитать, желательно распечатать и добавить в

Основные термины и понятия

Вклад - денежные средства в валюте Российской Федерации

Основные термины и понятия

Вклад - денежные средства в валюте Российской Федерации

Виды вкладов

Виды вкладов

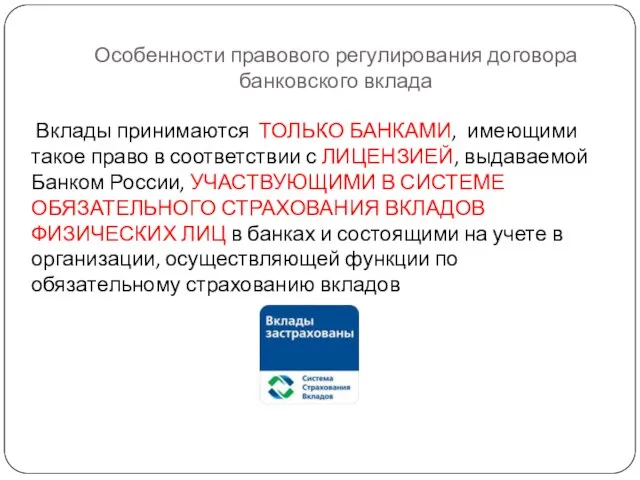

Особенности правового регулирования договора банковского вклада

Вклады принимаются ТОЛЬКО БАНКАМИ, имеющими

Особенности правового регулирования договора банковского вклада

Вклады принимаются ТОЛЬКО БАНКАМИ, имеющими

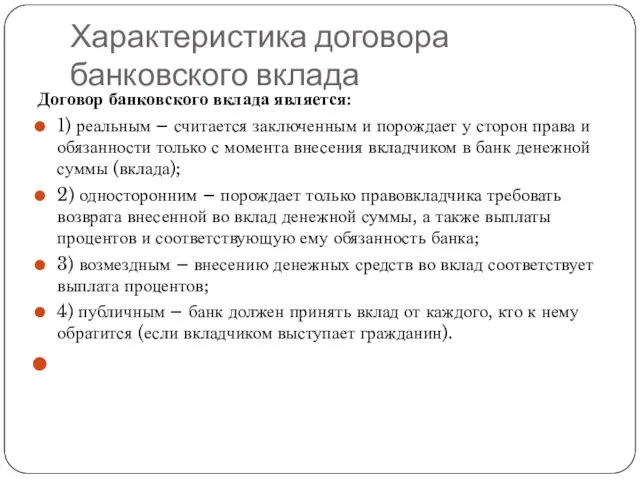

Характеристика договора банковского вклада

Договор банковского вклада является:

1) реальным – считается заключенным и

Характеристика договора банковского вклада

Договор банковского вклада является:

1) реальным – считается заключенным и

Права и обязанности сторон

Обязанности банка:

1) принять вклад;

2) выдать денежную сумму в определенный договором

Права и обязанности сторон

Обязанности банка:

1) принять вклад;

2) выдать денежную сумму в определенный договором

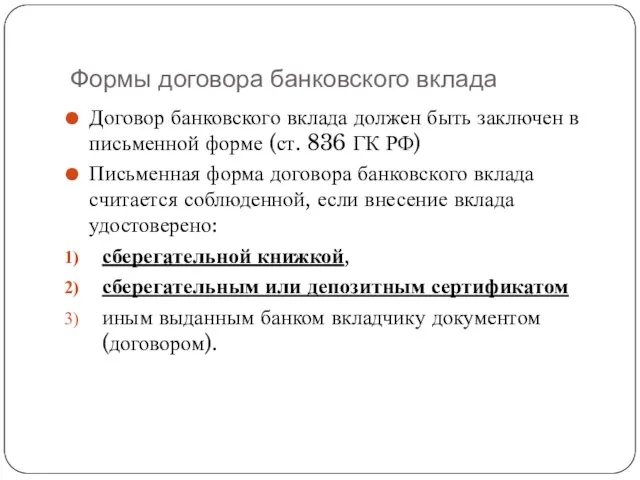

Формы договора банковского вклада

Договор банковского вклада должен быть заключен в

Формы договора банковского вклада

Договор банковского вклада должен быть заключен в

Система страхования вкладов

Для обеспечения гарантий возврата привлекаемых банками средств граждан и

Система страхования вкладов

Для обеспечения гарантий возврата привлекаемых банками средств граждан и

Участники системы страхования вкладов

Центральный банк – орган контроля

Агентство по

Участники системы страхования вкладов

Центральный банк – орган контроля

Агентство по

Денежные средства, не подлежащие страхованию

1) размещенные на банковских счетах (во вкладах)

Денежные средства, не подлежащие страхованию

1) размещенные на банковских счетах (во вкладах)

Страховой случай

1) отзыв (аннулирование) у банка лицензии Банка России на осуществление

Страховой случай

1) отзыв (аннулирование) у банка лицензии Банка России на осуществление

Определение размера страхового возмещения

Возмещение по вкладам в банке, в отношении

Определение размера страхового возмещения

Возмещение по вкладам в банке, в отношении

Порядок получения возмещения

Наступление страхового случая

Формирование реестра вкладчиков банком

Определение

Порядок получения возмещения

Наступление страхового случая

Формирование реестра вкладчиков банком

Определение

Места выплаты страхового возмещения

Место выплаты

АСВ (Москва)

Банк-агент, назначенный АСВ

Банк, в котором

Места выплаты страхового возмещения

Место выплаты

АСВ (Москва)

Банк-агент, назначенный АСВ

Банк, в котором

Финансирование инновационной деятельности

Финансирование инновационной деятельности Валютные отношения, участники валютных отношений, объекты валютных отношений

Валютные отношения, участники валютных отношений, объекты валютных отношений МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Бюджетный процесс

Бюджетный процесс Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Конференция попечительского совета

Конференция попечительского совета Особые условия для компаний, пострадавших в результате коронавируса. #ПСБ для МСБ. Помогаем бизнесу

Особые условия для компаний, пострадавших в результате коронавируса. #ПСБ для МСБ. Помогаем бизнесу Монетарная политика (2,3). Тема 5

Монетарная политика (2,3). Тема 5 Пример заполнения реквизитов платежного поручения

Пример заполнения реквизитов платежного поручения Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2)

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2) Вознаграждение за труд

Вознаграждение за труд Финансовая устойчивость предприятия. (Тема 4)

Финансовая устойчивость предприятия. (Тема 4) Финансовый механизм решения проблем занятости населения

Финансовый механизм решения проблем занятости населения Бухгалтерский учет, анализ и аудит

Бухгалтерский учет, анализ и аудит Бедность & Богатство

Бедность & Богатство Теория бухгалтерского учета

Теория бухгалтерского учета Налоги в Интернете. Памятка предпринимателям

Налоги в Интернете. Памятка предпринимателям Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора

Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора Порядок безналичного перечисления денежных средств на счета платежных карт

Порядок безналичного перечисления денежных средств на счета платежных карт Как накопить на мечту?

Как накопить на мечту? Банковская система РФ

Банковская система РФ Сущность и функции денег

Сущность и функции денег Классификация налогов

Классификация налогов Сущность, принципы и назначение хозяйственного учета

Сущность, принципы и назначение хозяйственного учета Формирование учетной политики в бухгалтерском учете

Формирование учетной политики в бухгалтерском учете Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита

Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита Основные методы и приемы рыночной оценки финансово-кредитных институтов. (Лекция 2)

Основные методы и приемы рыночной оценки финансово-кредитных институтов. (Лекция 2) Международная компания КриптоБанк

Международная компания КриптоБанк