Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора

- Новации порядка применения бюджетной классификации, ведения бухгалтерского учета организациями государственного сектора

Содержание

- 2. БЮДЖЕТНЫЙ КОДЕКС РФ с бюджета 2016 года Статья 18. Бюджетная классификация Российской Федерации БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ Российской

- 3. ФОРМИРОВАНИЕ и ИСПОЛНЕНИЕ БЮДЖЕТОВ (бюджетных смет, планов ФХД (в части расходов) 2016 года Без КОСГУ. КОСГУ

- 4. Бюджетный кодекс Российской Федерации. Операции со средствами бюджета (на лиц. счетах ПБС, АдмДох, АдмИст) ЛБО, бюджетные

- 5. Федеральные законы 83-ФЗ от 08.05.2015 г.; 174-ФЗ от 03.11.2006 г. Операции со средствами бюджетных учреждений учитываются

- 6. КОМПЕТЕНЦИЯ по управлению расходными назначениями по экономическому содержанию расходов (Костинг расходов в целях управления) Руководитель Учреждения.

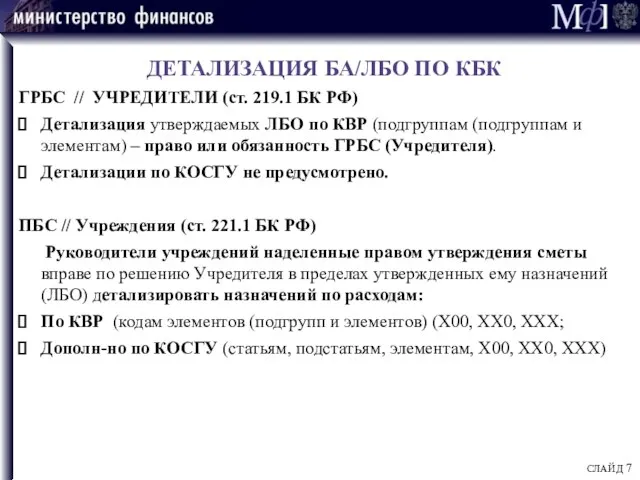

- 7. ДЕТАЛИЗАЦИЯ БА/ЛБО ПО КБК ГРБС // УЧРЕДИТЕЛИ (ст. 219.1 БК РФ) Детализация утверждаемых ЛБО по КВР

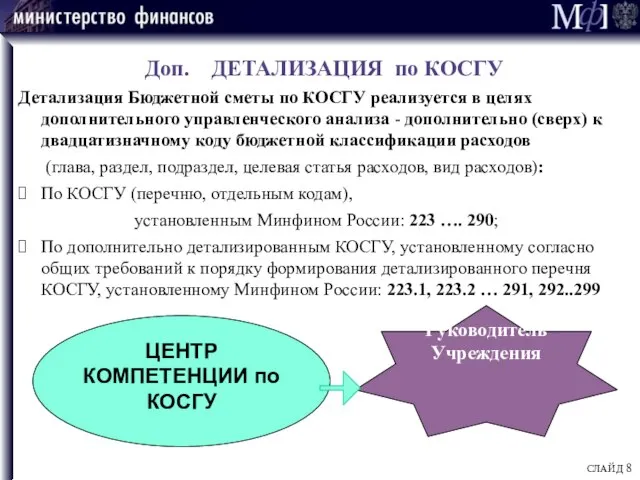

- 8. Доп. ДЕТАЛИЗАЦИЯ по КОСГУ Детализация Бюджетной сметы по КОСГУ реализуется в целях дополнительного управленческого анализа -

- 9. Минфин России осуществляет (п.2 ст 18 БК РФ) В отношении всей классификации (кодов): Принципы назначения, Структуру

- 10. 1. Классификация доходов бюджетов 2. Классификация расходов бюджетов 3. Классификация источников финансирования дефицитов бюджетов 4. КОСГУ

- 11. Структура кода классификации расходов федерального бюджета 2015 2016

- 12. Структура кода классификации расходов федерального бюджета 2016 ЦЕЛЕВОЕ НАЗНАЧЕНИЕ БА (ЛБО) – Целевая статья! 1-5 разряд

- 13. НР – обязательные для обособления по отдельным КБК в целях контроля за их планированием, санкционированием (исполнением)

- 14. Указания по применению КБК с 2016 года Приказ Минфина России от 8 июня 2015 г. №

- 15. Разъяснения по классификации на 2016 год Письмо Минфина России от 13.05.2015 № 02-05-10/27469 – по ГРБС

- 16. Ведомственная структура расходов федерального бюджета на 2016 год

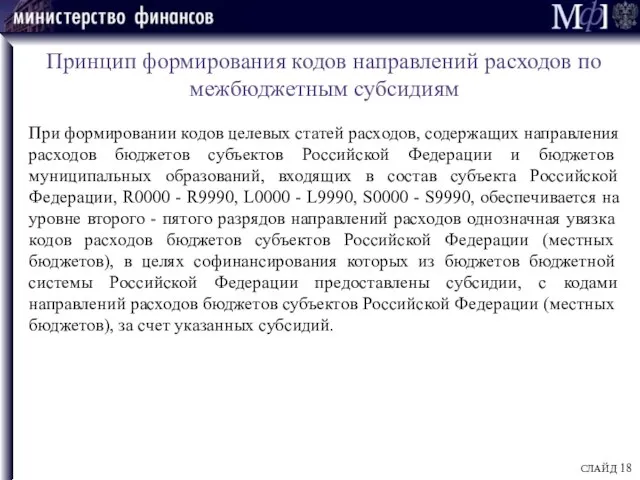

- 17. Принцип формирования кодов направлений расходов по межбюджетным субсидиям 30000 - 39990 и 50000 - 59990 -

- 18. Принцип формирования кодов направлений расходов по межбюджетным субсидиям При формировании кодов целевых статей расходов, содержащих направления

- 19. Предоставление межбюджетных трансфертов из федерального бюджета СЛАЙД 777 11 03 13 2 02 50810 521 ХХХ

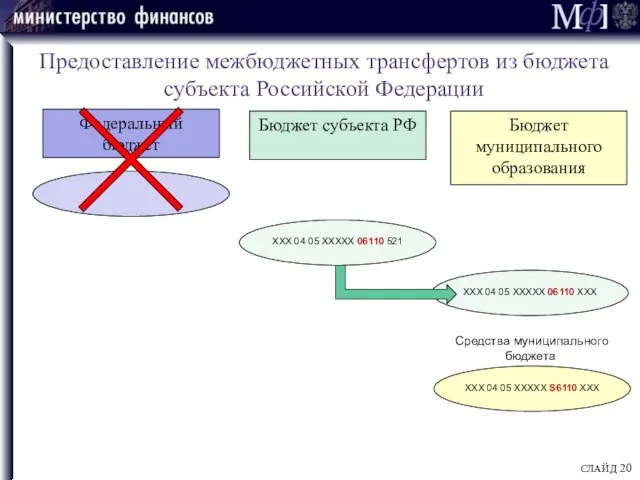

- 20. Предоставление межбюджетных трансфертов из бюджета субъекта Российской Федерации СЛАЙД ХХХ 04 05 ХХХХХ 06110 521 ХХХ

- 21. Расходы за счет остатков целевых межбюджетных трансфертов В 2016 году расходы бюджетов за счет остатков целевых

- 22. Расходы за счет остатков целевых межбюджетных трансфертов Письмо Минфина России от 13.05.2015 № 02-05-10/27469 "О предоставлении

- 23. Полномочия финансового органа субъекта Российской Федерации в части бюджетной классификации Установление перечня: кодов целевых статей расходов

- 24. Полномочия финансового органа субъекта Российской Федерации в части бюджетной классификации Принцип единства назначения кодов (Указания №

- 25. СТРУКТУРА ВИДОВ РАСХОДОВ Выплаты ПЕРСОНАЛУ ЗАКУПКИ: Не капитальные Капитальные НАЛОГИ, Об. ПЛАТЕЖИ СОЦ. ВЫПЛАТЫ 100 200

- 26. КВР КОСГУ Выплаты ПЕРСОНАЛУ ФОТ (111 фонд оплаты труда учреждений ) ВНЕ ФОТ (112 иные выплаты

- 27. КВР КОСГУ Выплаты социальные НАСЕЛЕНИЮ ПНО Не ПНО Компенсации, Пособия Стипендии Прочие соц. выплаты 300 310

- 28. КВР КОСГУ ЗАКУПКИ НИР, НИОКР Кап. РЕМОНТ Прочие ЗАКУПКИ 200 241 243 244 245 СЛАЙД Эконом.

- 29. КВР КОСГУ ЗАКУПКИ ИНВЕСТИЦ-НЫЕ На капитальные Вложения Создание Приобретение (покупка) 400 ФАИП Вне ФАИП СЛАЙД Эконом.

- 30. Внесены поправки в порядок ведения учета в госсекторе на 2016 год Приказ Министерства финансов Российской Федерации

- 31. Внесены поправки в порядок ведения учета в госсекторе на 2016 год Приказ Министерства финансов Российской Федерации

- 32. Структура номера счета 2015 074 0706 000 0000 621 1 206 22 560 1-3 4-14 15-17

- 33. Структура номера счета 2016 ПБС,ГРБС администраторы доходов 0706 00000 00000 621 1 206 22 560 1-

- 34. Структура номера счета 2015 СЛАЙД 074 0706 000 0000 621 1 304 05 222 1-3 4-14

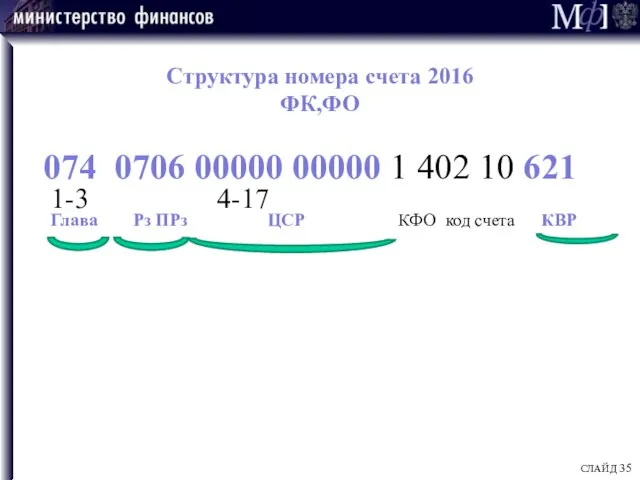

- 35. Структура номера счета 2016 ФК,ФО 074 0706 00000 00000 1 402 10 621 1-3 4-17 Глава

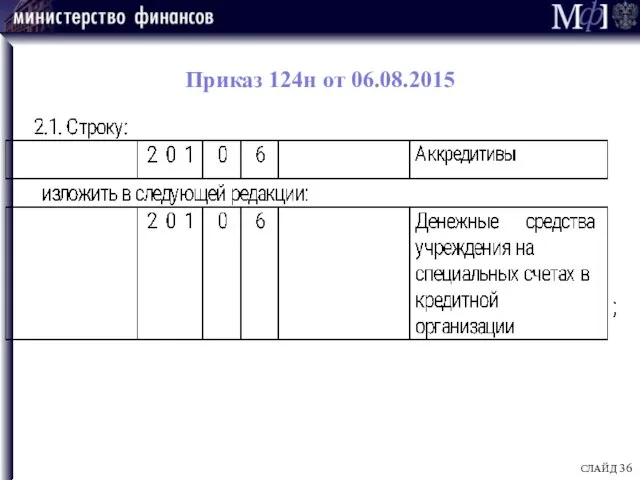

- 36. Приказ 124н от 06.08.2015 СЛАЙД

- 37. Счет 201 06 000 Используем не только для аккредитивов для специальных счетов в иных случаях СЛАЙД

- 38. Приказ 124н от 06.08.2015 СЛАЙД

- 39. П.13. Бухгалтерский учет ведется в валюте Российской Федерации - в рублях Стоимость объектов учета, выраженная в

- 40. Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к бухгалтерскому учету в рублевом эквиваленте, исчисленном

- 41. при отсутствии официального курса - по курсу, рассчитанному по котировкам иностранной валюты на международных валютных рынках

- 42. ПРОЕКТЫ Федеральных стандартов на базе IPSAS на сайте Минфина России www.minfin.ru СЛАЙД

- 43. Представление бухгалтерской (финансовой) отчетности Основные средства Аренда Обесценение активов Концептуальные основы бухгалтерского учета и отчетности для

- 44. Федеральный стандарт представления отчетности ЦЕЛЬ отчетности о государственных финансах представить информацию необходимую (полезную) при принятии экономических

- 45. Метод кассовый и (или) Метод начисления СЛАЙД

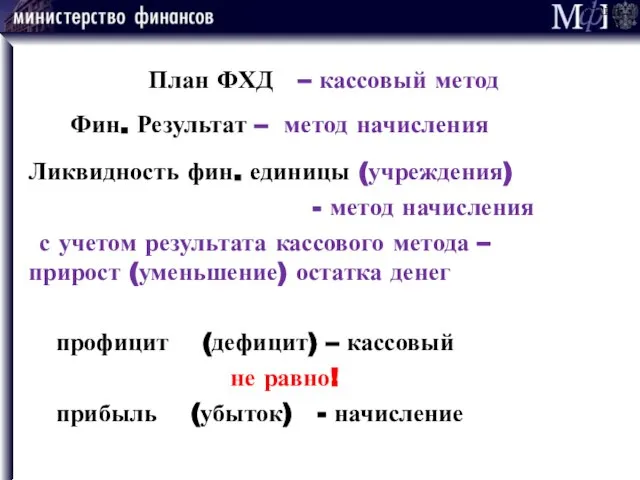

- 46. План ФХД – кассовый метод Фин. Результат – метод начисления Ликвидность фин. единицы (учреждения) - метод

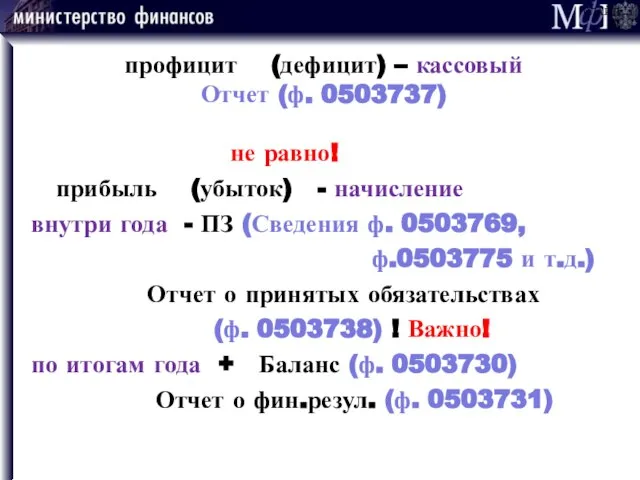

- 47. Исполнение Плана ФХД – кассовый метод Отчет (ф. 0503737) Отчет о Финрезульт. – метод начисления Отчет

- 48. профицит (дефицит) – кассовый Отчет (ф. 0503737) не равно! прибыль (убыток) - начисление внутри года -

- 49. Мониторинг дебиторской и кредиторской задолженностей в 2015 году. СЛАЙД

- 50. ОСТАТКИ Дебиторов перед учреждением это ХОРОШО или ПЛОХО?! ХОРОШО!!! – высокая ликвидность При низкой доли просроченной

- 51. ОСТАТКИ Кредиторов учреждения это ХОРОШО или ПЛОХО?! НЕ ПЛОХО!!! – при обеспечении ликвидности При низкой доли

- 52. ОСТАТКИ ДЕНЕГ на счете (в кассе) учреждения это ХОРОШО или ПЛОХО?! ХОРОШО!!! – высокая ликвидность При

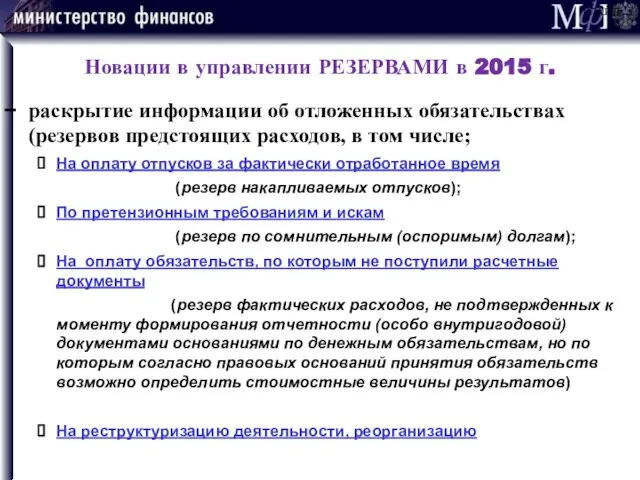

- 53. Новации в управлении РЕЗЕРВАМИ в 2015 г. раскрытие информации об отложенных обязательствах (резервов предстоящих расходов, в

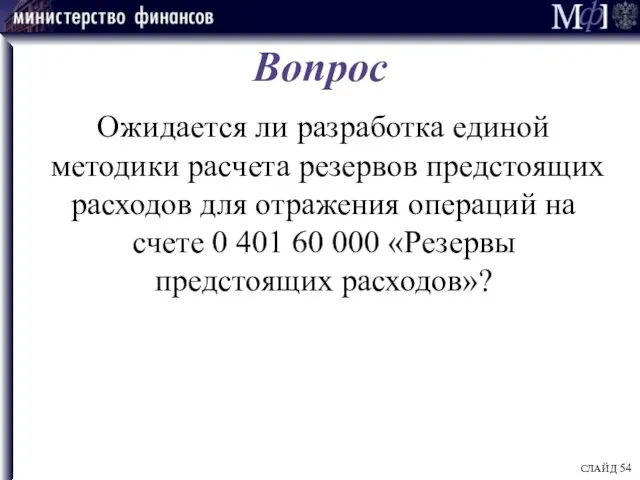

- 54. Вопрос Ожидается ли разработка единой методики расчета резервов предстоящих расходов для отражения операций на счете 0

- 55. ПРОГРАММА разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора СЛАЙД

- 57. Скачать презентацию

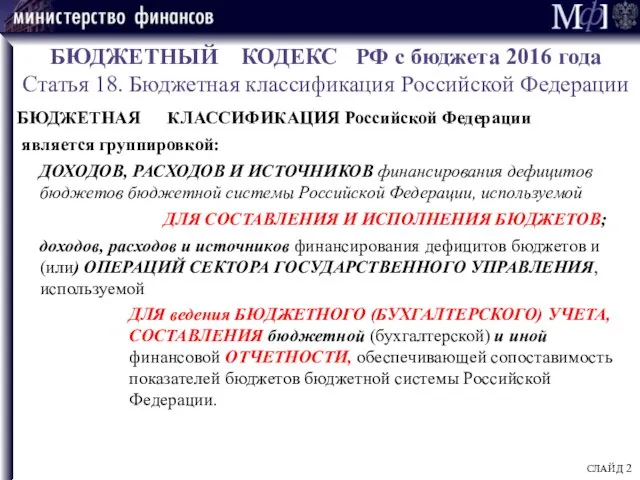

БЮДЖЕТНЫЙ КОДЕКС РФ с бюджета 2016 года

Статья 18. Бюджетная классификация Российской

БЮДЖЕТНЫЙ КОДЕКС РФ с бюджета 2016 года Статья 18. Бюджетная классификация Российской

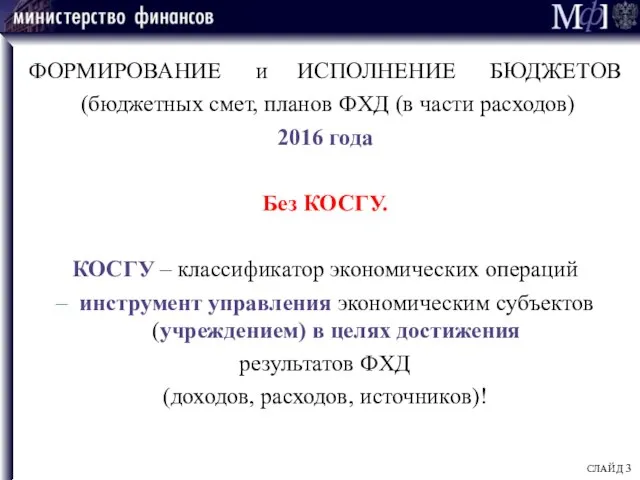

ФОРМИРОВАНИЕ и ИСПОЛНЕНИЕ БЮДЖЕТОВ

(бюджетных смет, планов ФХД (в части расходов)

ФОРМИРОВАНИЕ и ИСПОЛНЕНИЕ БЮДЖЕТОВ

(бюджетных смет, планов ФХД (в части расходов)

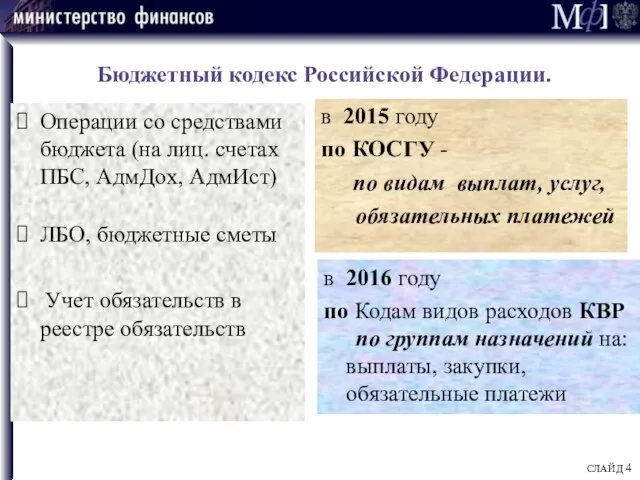

Бюджетный кодекс Российской Федерации.

Операции со средствами бюджета (на лиц. счетах ПБС,

Бюджетный кодекс Российской Федерации.

Операции со средствами бюджета (на лиц. счетах ПБС,

Федеральные законы

83-ФЗ от 08.05.2015 г.; 174-ФЗ от 03.11.2006 г.

Операции со

Федеральные законы

83-ФЗ от 08.05.2015 г.; 174-ФЗ от 03.11.2006 г.

Операции со

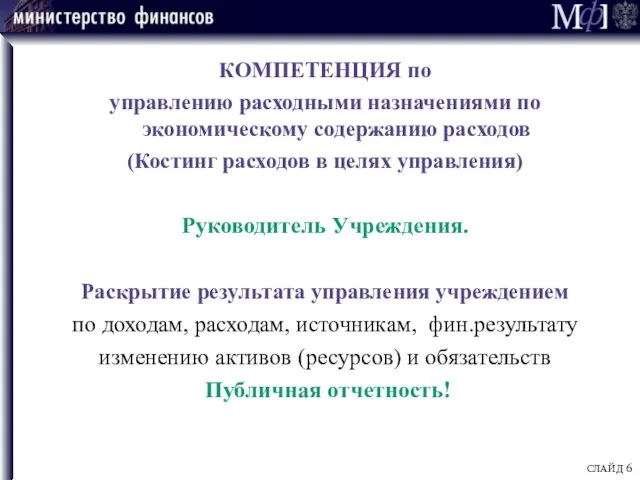

КОМПЕТЕНЦИЯ по

управлению расходными назначениями по экономическому содержанию расходов

(Костинг расходов в

КОМПЕТЕНЦИЯ по

управлению расходными назначениями по экономическому содержанию расходов

(Костинг расходов в

ДЕТАЛИЗАЦИЯ БА/ЛБО ПО КБК

ГРБС // УЧРЕДИТЕЛИ (ст. 219.1 БК РФ)

Детализация утверждаемых

ДЕТАЛИЗАЦИЯ БА/ЛБО ПО КБК

ГРБС // УЧРЕДИТЕЛИ (ст. 219.1 БК РФ)

Детализация утверждаемых

Доп. ДЕТАЛИЗАЦИЯ по КОСГУ

Детализация Бюджетной сметы по КОСГУ реализуется в целях

Доп. ДЕТАЛИЗАЦИЯ по КОСГУ

Детализация Бюджетной сметы по КОСГУ реализуется в целях

Минфин России осуществляет (п.2 ст 18 БК РФ)

В отношении всей классификации

Минфин России осуществляет (п.2 ст 18 БК РФ)

В отношении всей классификации

1. Классификация доходов бюджетов

2. Классификация расходов бюджетов

3. Классификация источников финансирования дефицитов

1. Классификация доходов бюджетов

2. Классификация расходов бюджетов

3. Классификация источников финансирования дефицитов

Структура кода классификации расходов федерального бюджета

2015

2016

Структура кода классификации расходов федерального бюджета

2015

2016

Структура кода классификации расходов федерального бюджета

2016

ЦЕЛЕВОЕ НАЗНАЧЕНИЕ БА (ЛБО)

– Целевая

Структура кода классификации расходов федерального бюджета

2016

ЦЕЛЕВОЕ НАЗНАЧЕНИЕ БА (ЛБО)

– Целевая

НР – обязательные для обособления по отдельным КБК

в целях контроля

НР – обязательные для обособления по отдельным КБК в целях контроля

Указания по применению КБК с 2016 года

Приказ Минфина России от 8

Указания по применению КБК с 2016 года

Приказ Минфина России от 8

Разъяснения по классификации на 2016 год

Письмо Минфина России от 13.05.2015 №

Разъяснения по классификации на 2016 год

Письмо Минфина России от 13.05.2015 №

Ведомственная структура расходов федерального бюджета на 2016 год

Ведомственная структура расходов федерального бюджета на 2016 год

Принцип формирования кодов направлений расходов по межбюджетным субсидиям

30000 - 39990 и

Принцип формирования кодов направлений расходов по межбюджетным субсидиям

30000 - 39990 и

Принцип формирования кодов направлений расходов по межбюджетным субсидиям

При формировании кодов целевых

Принцип формирования кодов направлений расходов по межбюджетным субсидиям

При формировании кодов целевых

Предоставление межбюджетных трансфертов из федерального бюджета

СЛАЙД

777 11 03 13 2

Предоставление межбюджетных трансфертов из федерального бюджета

СЛАЙД

777 11 03 13 2

Предоставление межбюджетных трансфертов из бюджета субъекта Российской Федерации

СЛАЙД

ХХХ 04 05

Предоставление межбюджетных трансфертов из бюджета субъекта Российской Федерации

СЛАЙД

ХХХ 04 05

Расходы за счет остатков целевых межбюджетных трансфертов

В 2016 году расходы бюджетов

Расходы за счет остатков целевых межбюджетных трансфертов

В 2016 году расходы бюджетов

Расходы за счет остатков целевых межбюджетных трансфертов

Письмо Минфина России от 13.05.2015

Расходы за счет остатков целевых межбюджетных трансфертов

Письмо Минфина России от 13.05.2015

Полномочия финансового органа субъекта Российской Федерации в части бюджетной классификации

Установление перечня:

кодов

Полномочия финансового органа субъекта Российской Федерации в части бюджетной классификации

Установление перечня:

кодов

Полномочия финансового органа субъекта Российской Федерации в части бюджетной классификации

Принцип единства

Полномочия финансового органа субъекта Российской Федерации в части бюджетной классификации

Принцип единства

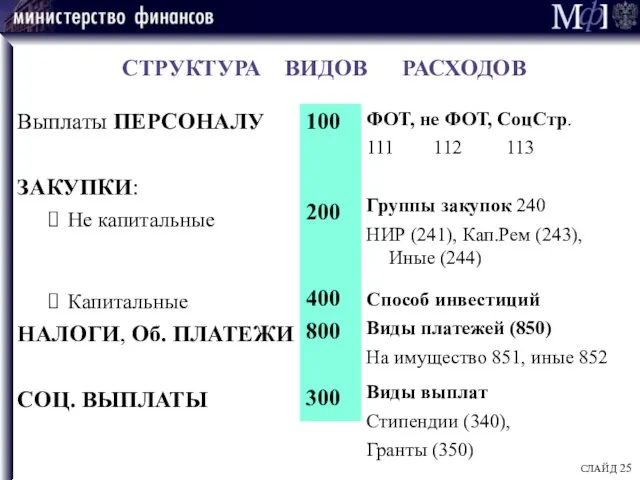

СТРУКТУРА ВИДОВ РАСХОДОВ

Выплаты ПЕРСОНАЛУ

ЗАКУПКИ:

Не капитальные

Капитальные

НАЛОГИ, Об. ПЛАТЕЖИ

СОЦ. ВЫПЛАТЫ

100

200

400

800

300

СЛАЙД

ФОТ, не ФОТ,

СТРУКТУРА ВИДОВ РАСХОДОВ

Выплаты ПЕРСОНАЛУ

ЗАКУПКИ:

Не капитальные

Капитальные

НАЛОГИ, Об. ПЛАТЕЖИ

СОЦ. ВЫПЛАТЫ

100

200

400

800

300

СЛАЙД

ФОТ, не ФОТ,

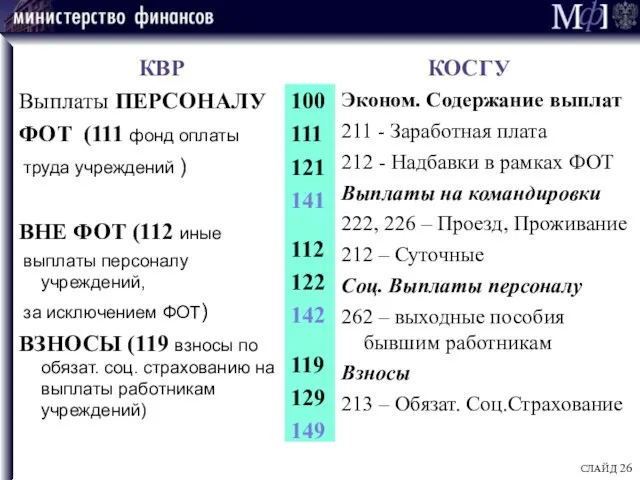

КВР КОСГУ

Выплаты ПЕРСОНАЛУ

ФОТ (111 фонд оплаты

труда учреждений )

ВНЕ ФОТ (112

КВР КОСГУ

Выплаты ПЕРСОНАЛУ

ФОТ (111 фонд оплаты

труда учреждений )

ВНЕ ФОТ (112

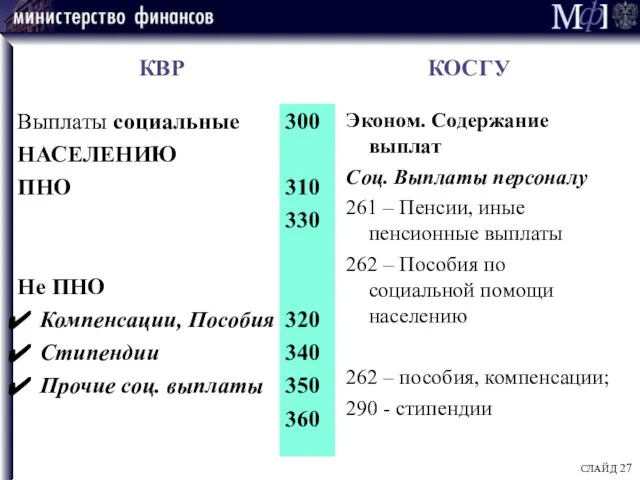

КВР КОСГУ

Выплаты социальные

НАСЕЛЕНИЮ

ПНО

Не ПНО

Компенсации, Пособия

Стипендии

Прочие соц. выплаты

300

310

330

320

340

350

360

СЛАЙД

Эконом. Содержание выплат

Соц.

КВР КОСГУ

Выплаты социальные

НАСЕЛЕНИЮ

ПНО

Не ПНО

Компенсации, Пособия

Стипендии

Прочие соц. выплаты

300

310

330

320

340

350

360

СЛАЙД

Эконом. Содержание выплат

Соц.

КВР КОСГУ

ЗАКУПКИ

НИР, НИОКР

Кап. РЕМОНТ

Прочие ЗАКУПКИ

200

241

243

244

245

СЛАЙД

Эконом. Содержание выплат

223 - Коммунальные

226 –

КВР КОСГУ

ЗАКУПКИ

НИР, НИОКР

Кап. РЕМОНТ

Прочие ЗАКУПКИ

200

241

243

244

245

СЛАЙД

Эконом. Содержание выплат

223 - Коммунальные

226 –

КВР КОСГУ

ЗАКУПКИ

ИНВЕСТИЦ-НЫЕ

На капитальные

Вложения

Создание

Приобретение

(покупка)

400

ФАИП

Вне

ФАИП

СЛАЙД

Эконом. Содержание выплат

226 – ПСД, юр

КВР КОСГУ

ЗАКУПКИ

ИНВЕСТИЦ-НЫЕ

На капитальные

Вложения

Создание

Приобретение

(покупка)

400

ФАИП

Вне

ФАИП

СЛАЙД

Эконом. Содержание выплат

226 – ПСД, юр

Внесены поправки в порядок ведения учета в госсекторе на 2016 год

Приказ

Внесены поправки в порядок ведения учета в госсекторе на 2016 год

Приказ

Внесены поправки в порядок ведения учета в госсекторе на 2016 год

Приказ

Внесены поправки в порядок ведения учета в госсекторе на 2016 год

Приказ

Структура номера счета 2015

074 0706 000 0000 621 1 206 22

Структура номера счета 2015

074 0706 000 0000 621 1 206 22

Структура номера счета 2016

ПБС,ГРБС администраторы доходов

0706 00000 00000 621 1 206

Структура номера счета 2016

ПБС,ГРБС администраторы доходов

0706 00000 00000 621 1 206

Структура номера счета 2015

СЛАЙД

074 0706 000 0000 621 1

Структура номера счета 2015

СЛАЙД

074 0706 000 0000 621 1

Структура номера счета 2016

ФК,ФО

074 0706 00000 00000 1 402 10 621

Структура номера счета 2016

ФК,ФО

074 0706 00000 00000 1 402 10 621

Приказ 124н от 06.08.2015

СЛАЙД

Приказ 124н от 06.08.2015

СЛАЙД

Счет 201 06 000

Используем не только для аккредитивов

для специальных счетов

в иных

Счет 201 06 000

Используем не только для аккредитивов

для специальных счетов

в иных

Приказ 124н от 06.08.2015

СЛАЙД

Приказ 124н от 06.08.2015

СЛАЙД

П.13. Бухгалтерский учет ведется в валюте Российской Федерации - в рублях

П.13. Бухгалтерский учет ведется в валюте Российской Федерации - в рублях

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к

Объекты учета, стоимость которых выражена в иностранной валюте, принимаются к

при отсутствии официального курса - по курсу, рассчитанному по котировкам

при отсутствии официального курса - по курсу, рассчитанному по котировкам

ПРОЕКТЫ Федеральных стандартов

на базе IPSAS

на сайте Минфина России

www.minfin.ru

СЛАЙД

ПРОЕКТЫ Федеральных стандартов

на базе IPSAS

на сайте Минфина России

www.minfin.ru

СЛАЙД

Представление бухгалтерской (финансовой) отчетности

Основные средства

Аренда

Обесценение активов

Концептуальные основы бухгалтерского учета и

Представление бухгалтерской (финансовой) отчетности

Основные средства

Аренда

Обесценение активов

Концептуальные основы бухгалтерского учета и

Федеральный стандарт представления отчетности

ЦЕЛЬ отчетности о государственных финансах

представить

Федеральный стандарт представления отчетности

ЦЕЛЬ отчетности о государственных финансах

представить

Метод кассовый

и (или)

Метод начисления

СЛАЙД

Метод кассовый

и (или)

Метод начисления

СЛАЙД

План ФХД – кассовый метод

Фин. Результат – метод начисления

Ликвидность фин. единицы

План ФХД – кассовый метод

Фин. Результат – метод начисления

Ликвидность фин. единицы

Исполнение Плана ФХД – кассовый метод

Отчет (ф. 0503737)

Отчет о Финрезульт.

Исполнение Плана ФХД – кассовый метод

Отчет (ф. 0503737)

Отчет о Финрезульт.

профицит (дефицит) – кассовый

Отчет (ф. 0503737)

не равно!

прибыль (убыток) -

профицит (дефицит) – кассовый

Отчет (ф. 0503737)

не равно!

прибыль (убыток) -

Мониторинг дебиторской и кредиторской задолженностей в 2015 году.

СЛАЙД

Мониторинг дебиторской и кредиторской задолженностей в 2015 году.

СЛАЙД

ОСТАТКИ Дебиторов

перед учреждением

это ХОРОШО или ПЛОХО?!

ХОРОШО!!! – высокая ликвидность

При

перед учреждением

это ХОРОШО или ПЛОХО?!

ХОРОШО!!! – высокая ликвидность

При

ОСТАТКИ Кредиторов

учреждения

это ХОРОШО или ПЛОХО?!

НЕ ПЛОХО!!! – при обеспечении ликвидности

При

учреждения

это ХОРОШО или ПЛОХО?!

НЕ ПЛОХО!!! – при обеспечении ликвидности

При

ОСТАТКИ ДЕНЕГ на счете (в кассе) учреждения

это ХОРОШО или ПЛОХО?!

ХОРОШО!!! –

это ХОРОШО или ПЛОХО?!

ХОРОШО!!! –

Новации в управлении РЕЗЕРВАМИ в 2015 г.

раскрытие информации об отложенных обязательствах

Новации в управлении РЕЗЕРВАМИ в 2015 г.

раскрытие информации об отложенных обязательствах

Вопрос

Ожидается ли разработка единой методики расчета резервов предстоящих расходов для отражения

Вопрос

Ожидается ли разработка единой методики расчета резервов предстоящих расходов для отражения

ПРОГРАММА

разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора

СЛАЙД

ПРОГРАММА

разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора

СЛАЙД

Село Верховонданка. Проект по поддержке местных инициатив

Село Верховонданка. Проект по поддержке местных инициатив Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель

Государственный бюджет. Внедрение Программно-целевого метода в белорусскую модель Из истории денег

Из истории денег Мировой валютный рынок

Мировой валютный рынок Финансовые ребусы

Финансовые ребусы Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз?

Криптовалюта: деньги будущего или одна из самых серьезных информационно-экономических угроз? DevOps практики. Тинькофф

DevOps практики. Тинькофф Miqiiomrostfou : aodxou MiqHHeaFion

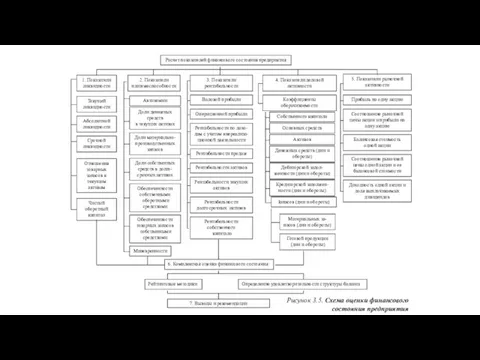

Miqiiomrostfou : aodxou MiqHHeaFion Расчет показателей финансового состояния предприятия

Расчет показателей финансового состояния предприятия Мотивация операторов ТинькоффБанк

Мотивация операторов ТинькоффБанк Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге

Как начать собственное дело и зарегистрировать предприятие в Санкт-Петербурге Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость

Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость Документальное оформление, бухгалтерский и налоговый учет результат

Документальное оформление, бухгалтерский и налоговый учет результат История денег

История денег Заповнення е-декларації

Заповнення е-декларації Цена и себестоимость

Цена и себестоимость Ценные бумаги

Ценные бумаги Организация инвестиционной банковской деятельности (инвестиционного банкинга)

Организация инвестиционной банковской деятельности (инвестиционного банкинга) Информация о содержаний территорий общего пользования и земель резерва

Информация о содержаний территорий общего пользования и земель резерва Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик

Студенческое мобильное агентство бухгалтерских и юридических услуг Налогоплательщик Программа Выкуп долга

Программа Выкуп долга Основы финансовой грамотности. Пенсии

Основы финансовой грамотности. Пенсии Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды

Секреты внутридневной торговли на рынке ФОРТС. Ложный пробой и его виды МТБанк. Банк свежих решений

МТБанк. Банк свежих решений Переход на казначейское обслуживание и систему казначейских платежей

Переход на казначейское обслуживание и систему казначейских платежей Деньги и мораль

Деньги и мораль Технология инвентаризации оборотных материальных активов

Технология инвентаризации оборотных материальных активов Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности