- Предмет, балансовое равенство и формы бухотчетности. Тема 2

Содержание

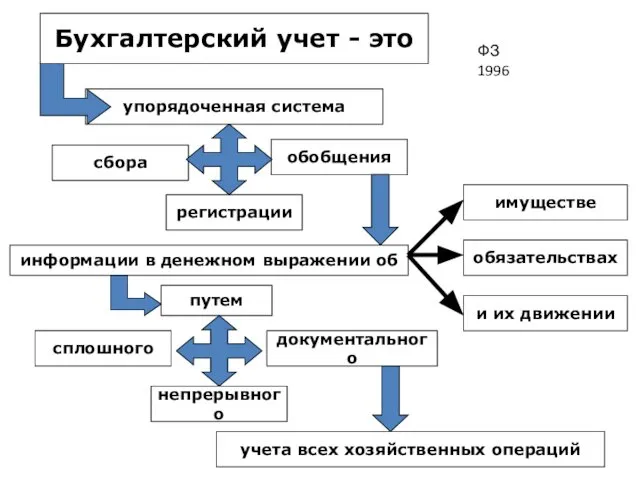

- 2. сбора учета всех хозяйственных операций путем упорядоченная система Бухгалтерский учет - это информации в денежном выражении

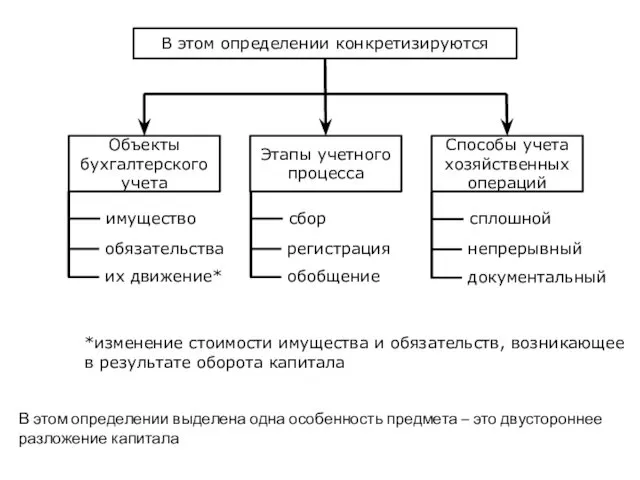

- 3. В этом определении конкретизируются Объекты бухгалтерского учета Этапы учетного процесса Способы учета хозяйственных операций имущество обязательства

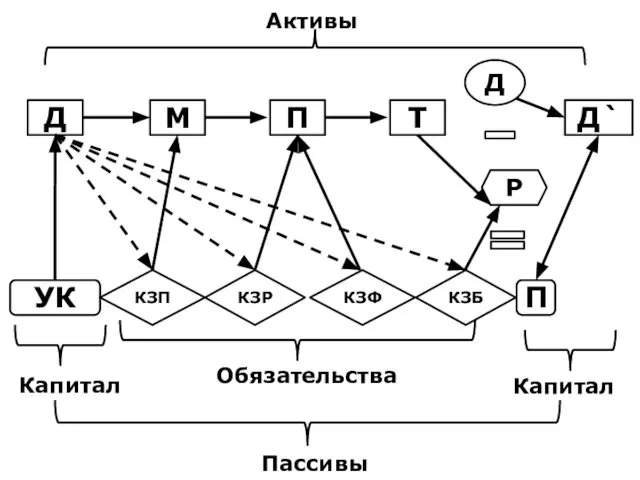

- 4. КАПИТАЛ Активный Пассивный Д Денежные средства М НМА ОС Материалы П Затраты в НЗП Т Готовая

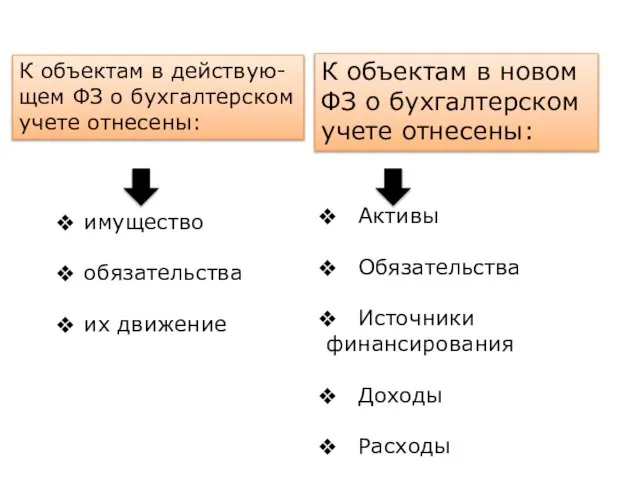

- 5. имущество обязательства их движение Активы Обязательства Источники финансирования Доходы Расходы К объектам в действую- щем ФЗ

- 6. В первом определения сделан упор на двусторонне представление предмета бухгалтерского учета Капитал Имущество – это все

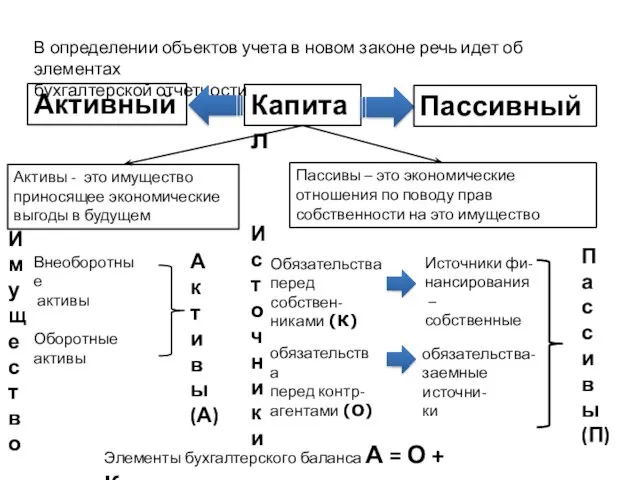

- 7. В определении объектов учета в новом законе речь идет об элементах бухгалтерской отчетности Активы - это

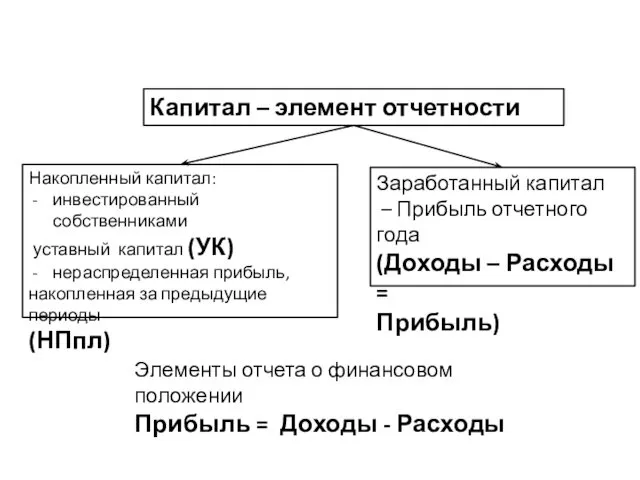

- 8. Капитал – элемент отчетности Накопленный капитал: инвестированный собственниками уставный капитал (УК) нераспределенная прибыль, накопленная за предыдущие

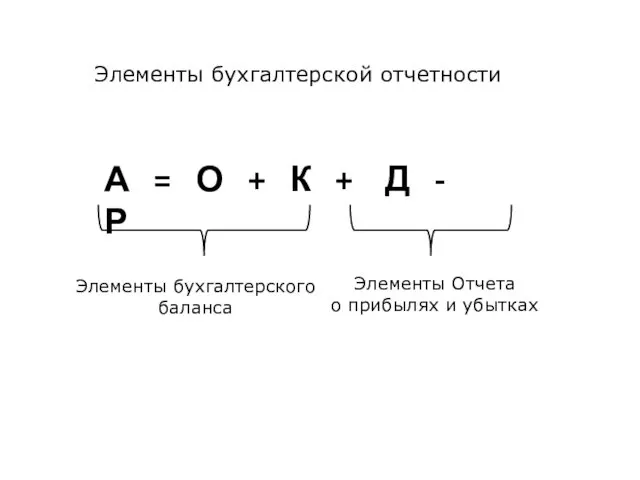

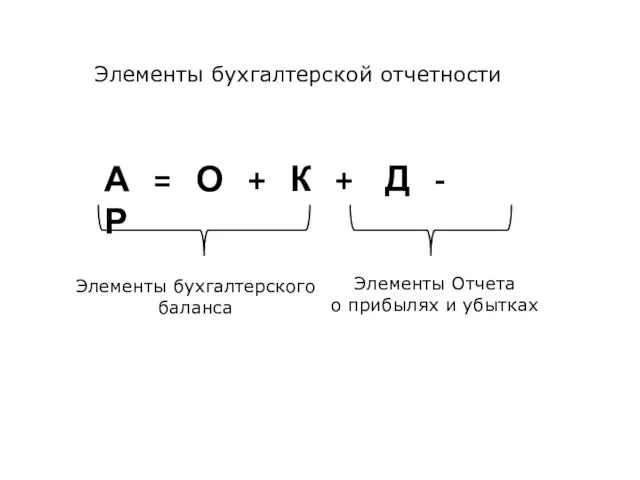

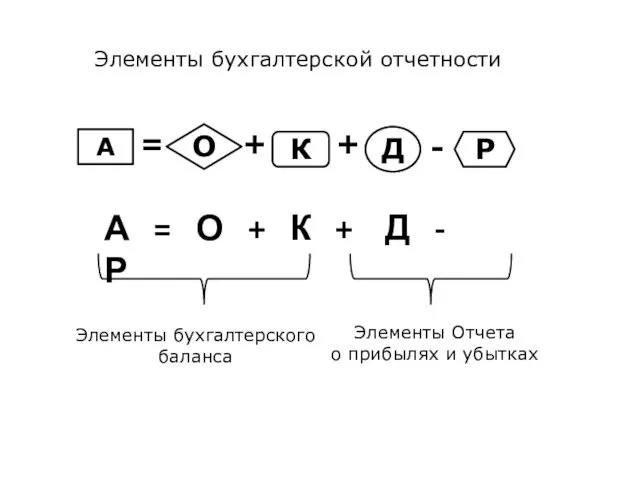

- 9. Элементы бухгалтерской отчетности А = О + К + Д - Р Элементы бухгалтерского баланса Элементы

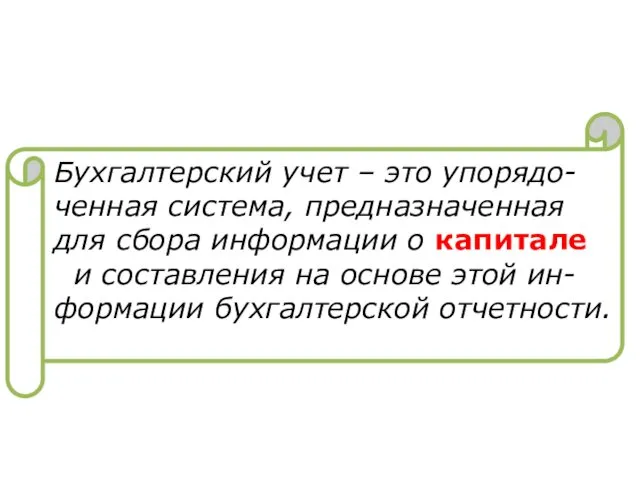

- 10. Бухгалтерский учет – это упорядо-ченная система, предназначенная для сбора информации о капитале и составления на основе

- 11. Балансовое равенство и формы бухгалтерской отчетности

- 12. Элементы бухгалтерской отчетности А = О + К + Д - Р Элементы бухгалтерского баланса Элементы

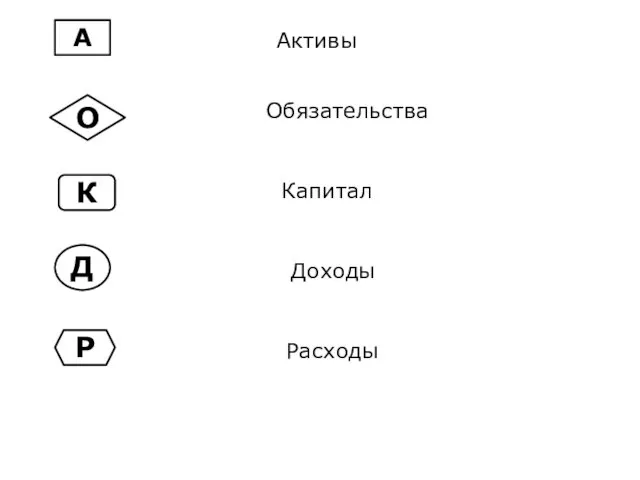

- 13. А О Д Р К Активы Обязательства Капитал Доходы Расходы

- 14. Д М П Т Д Р Д` П УК КЗП КЗР КЗФ КЗБ Обязательства Капитал Капитал

- 15. Элементы бухгалтерской отчетности А = О + К + Д - Р Элементы бухгалтерского баланса Элементы

- 16. В старой России между москвичами и петербурж-цами всегда шли споры о том, какой город лучше: Москва

- 17. Если объект куплен, то расходы возникают в течение всего эксплуатационного периода каждого объекта и, следовательно, амортизация

- 18. Поэтому, потратившись на основные средства, собственник не должен эти затраты трактовать как расходы того момента, когда

- 19. ДС 1г-50 ОС А 150 2г-50 3г-50 Д М П ДС Д 1г-100 2г-120 3г-150

- 20. Но если в сумме амортизации учитываются будущие затраты, которые возникнут после окончания срока эксплуатации, то тогда

- 21. Такие затраты не упомянуты в перечне затрат, формирующих первоначальную стоимость. Однако они должны признаваться, если существует

- 22. Благодаря такой схеме организации смогут списывать затраты на будущую ликвидацию в виде амортизационных отчислений в периоде

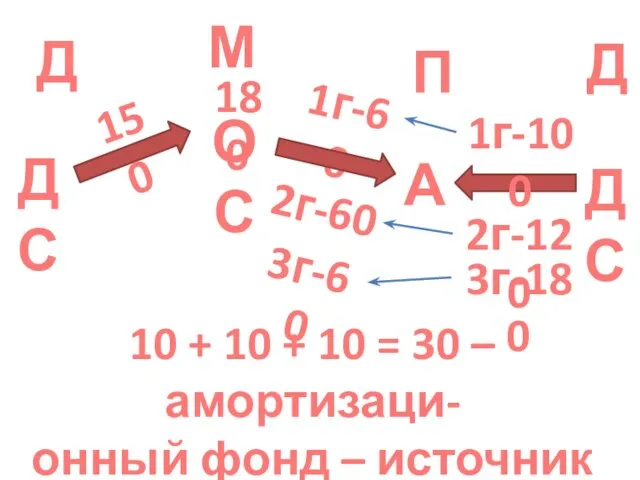

- 23. ДС 1г-60 ОС А 150 2г-60 3г-60 Д М П ДС Д 1г-100 2г-120 3г-180 180

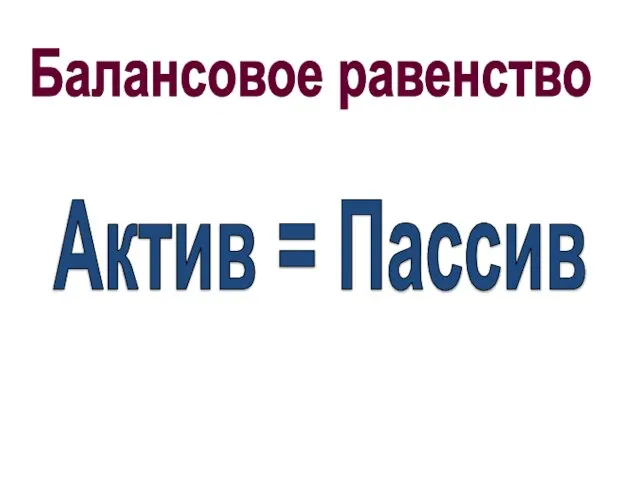

- 24. Актив = Пассив Балансовое равенство

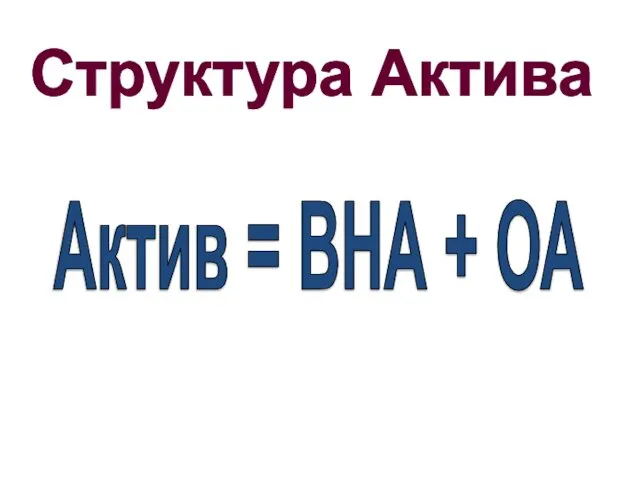

- 25. Актив = ВНА + ОА Структура Актива

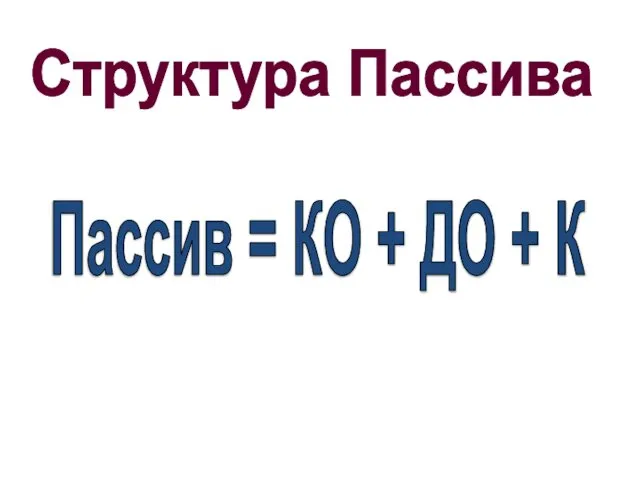

- 26. Пассив = КО + ДО + К Структура Пассива

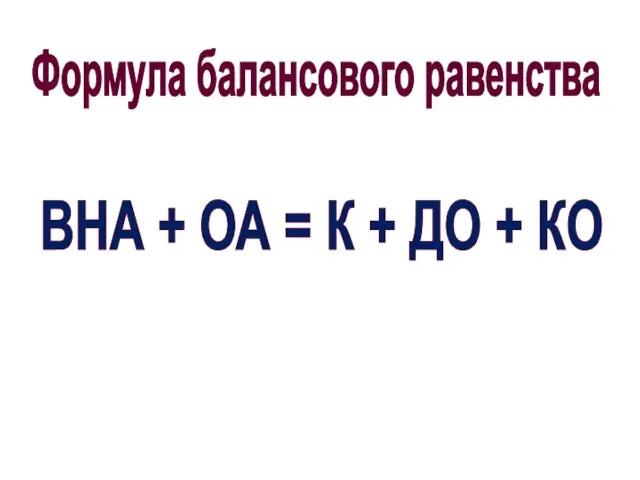

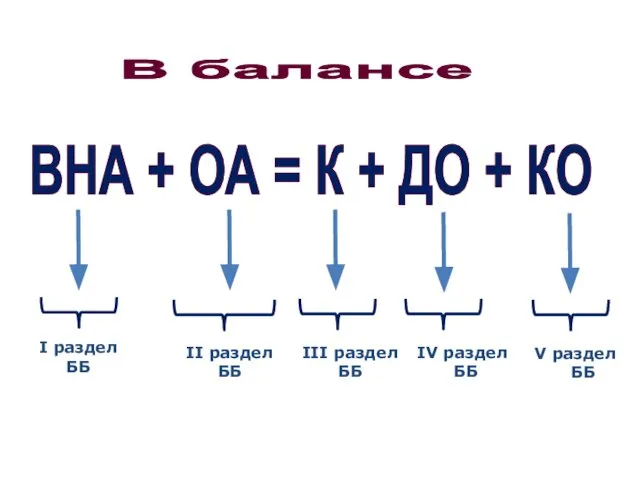

- 27. Формула балансового равенства ВНА + ОА = К + ДО + КО

- 28. ВНА + ОА = К + ДО + КО I раздел ББ II раздел ББ III

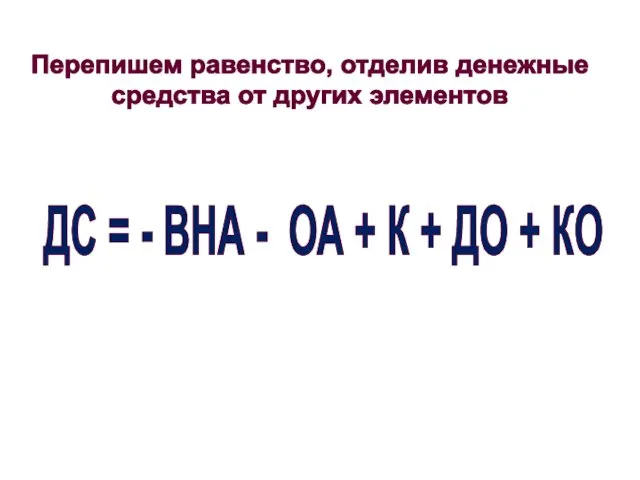

- 29. Данное балансовое равенство можно расширить, выделив из состава активов денежные средства (ДС) ВНА + ОА +

- 30. Перепишем равенство, отделив денежные средства от других элементов ДС = - ВНА - ОА + К

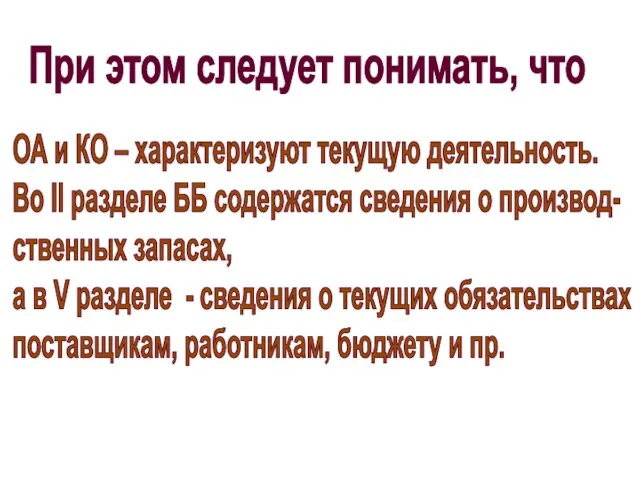

- 31. При этом следует понимать, что ОА и КО – характеризуют текущую деятельность. Во II разделе ББ

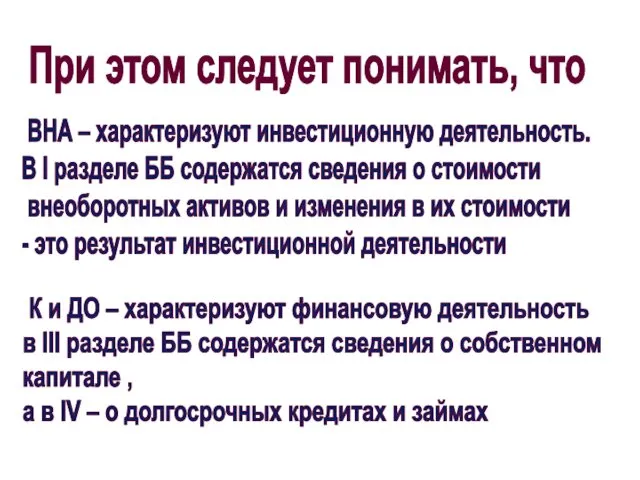

- 32. При этом следует понимать, что К и ДО – характеризуют финансовую деятельность в III разделе ББ

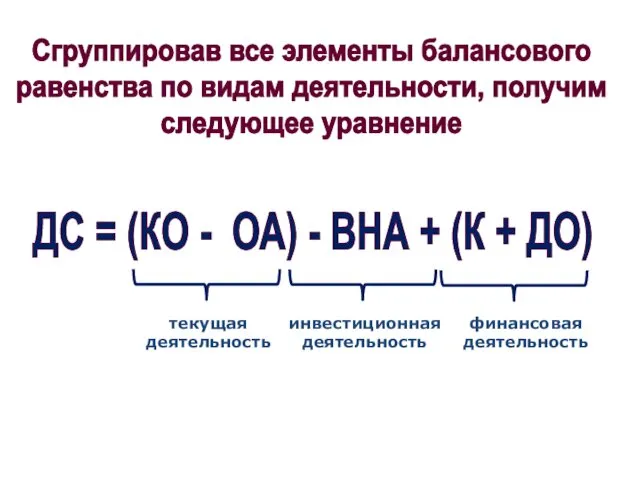

- 33. Сгруппировав все элементы балансового равенства по видам деятельности, получим следующее уравнение ДС = (КО - ОА)

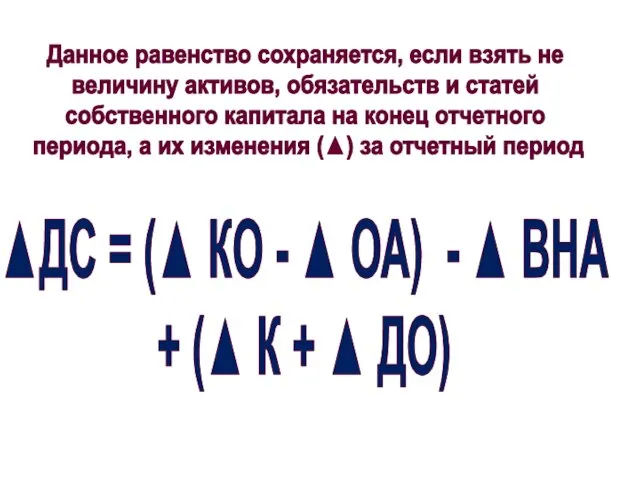

- 34. Данное равенство сохраняется, если взять не величину активов, обязательств и статей собственного капитала на конец отчетного

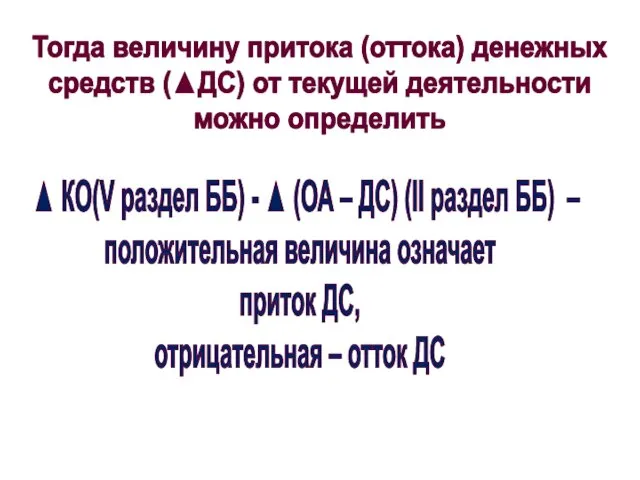

- 35. Тогда величину притока (оттока) денежных средств (▲ДС) от текущей деятельности можно определить ▲ КО(V раздел ББ)

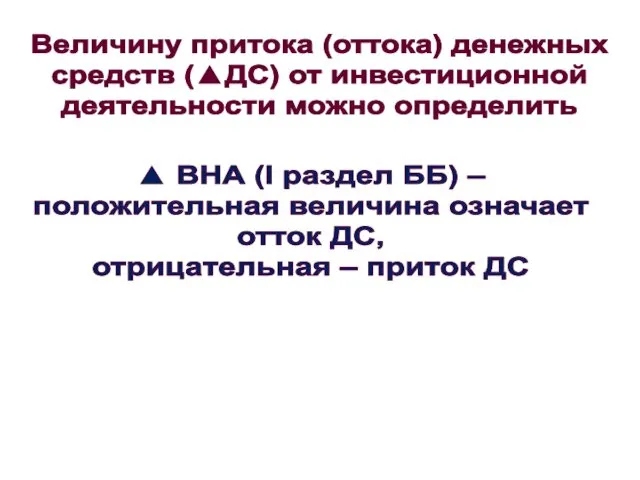

- 36. Величину притока (оттока) денежных средств (▲ДС) от инвестиционной деятельности можно определить ▲ ВНА (I раздел ББ)

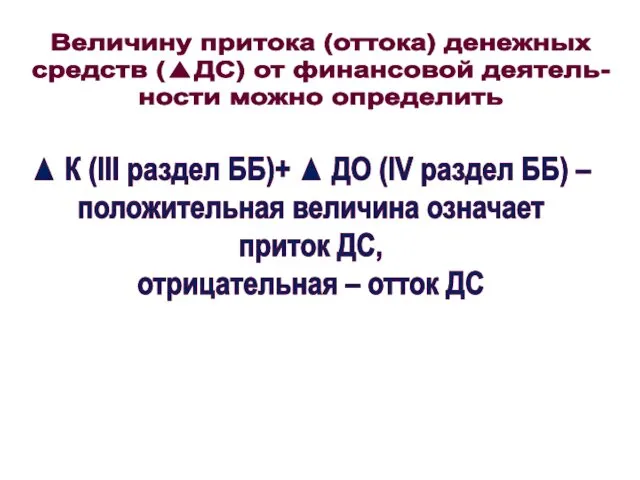

- 37. Величину притока (оттока) денежных средств (▲ДС) от финансовой деятель- ности можно определить ▲ К (III раздел

- 38. Баланс организации 1 Баланс организации 2 млн. руб. млн. руб.

- 39. Проанализируем баланс 1-й организации И попробуем ответить на вопрос: Способна ли эта организация зарабатывать деньги?

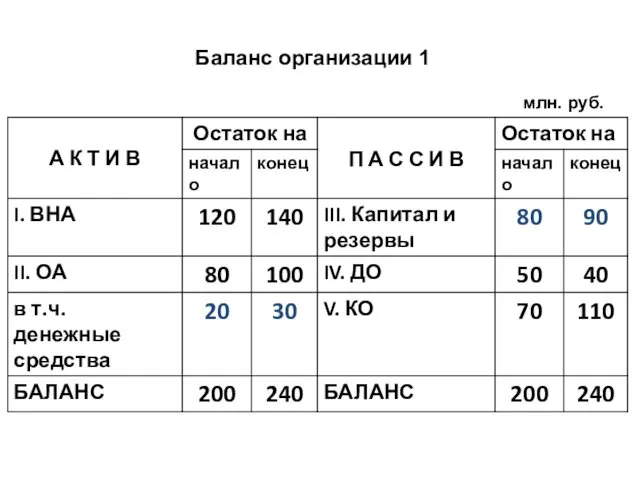

- 40. Баланс организации 1 млн. руб.

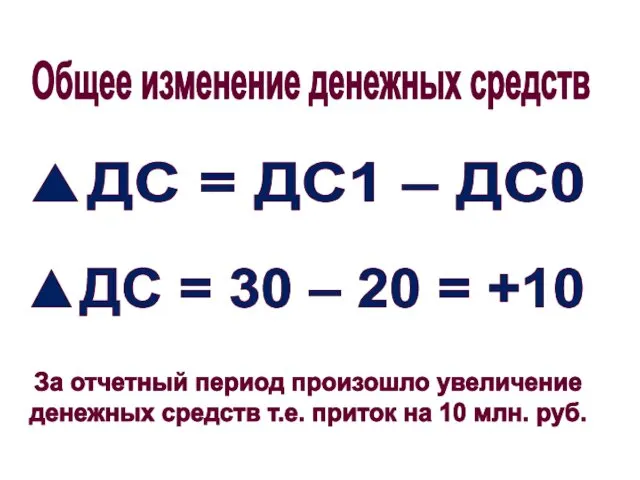

- 41. Общее изменение денежных средств ▲ДС = ДС1 – ДС0 За отчетный период произошло увеличение денежных средств

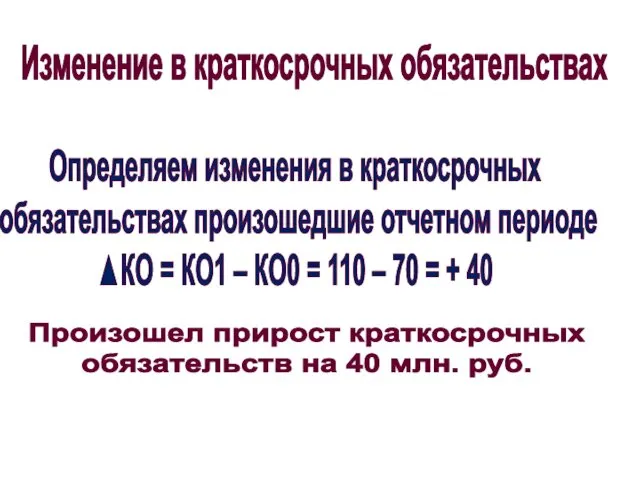

- 42. Определяем изменения в краткосрочных обязательствах произошедшие отчетном периоде ▲КО = КО1 – КО0 = 110 –

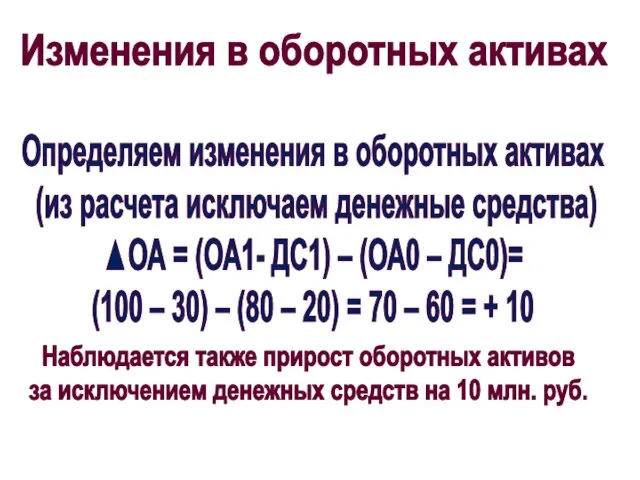

- 43. Изменения в оборотных активах Определяем изменения в оборотных активах (из расчета исключаем денежные средства) ▲ОА =

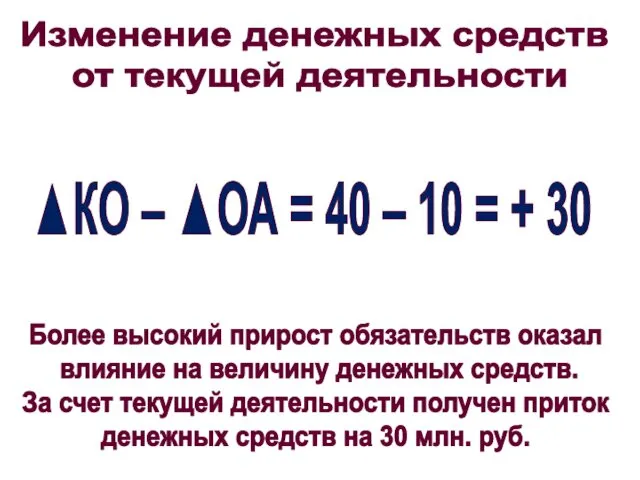

- 44. ▲КО – ▲ОА = 40 – 10 = + 30 Более высокий прирост обязательств оказал влияние

- 45. Изменение денежных средств от инвестиционной деятельности – ▲ ВНА = – (ВНА1 – ВНА0) Прирост внеоборотных

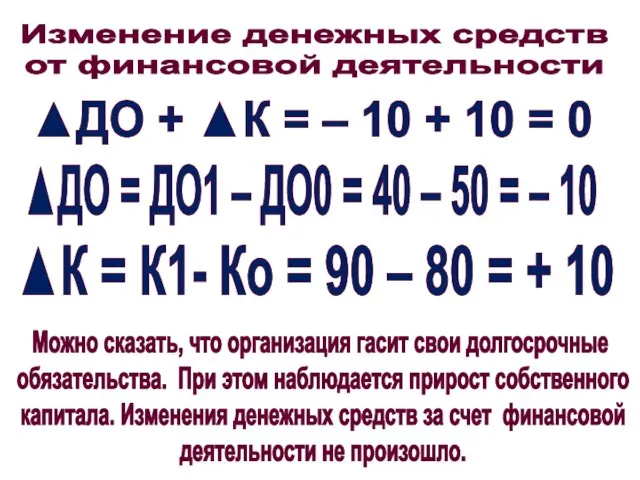

- 46. Изменение денежных средств от финансовой деятельности ▲ДО + ▲К = – 10 + 10 = 0

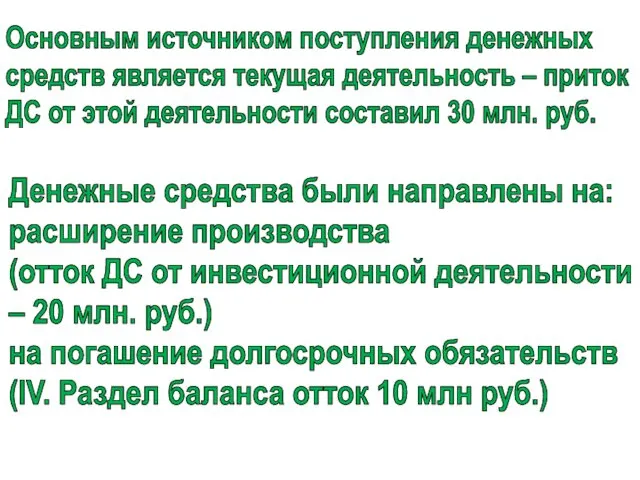

- 47. Основным источником поступления денежных средств является текущая деятельность – приток ДС от этой деятельности составил 30

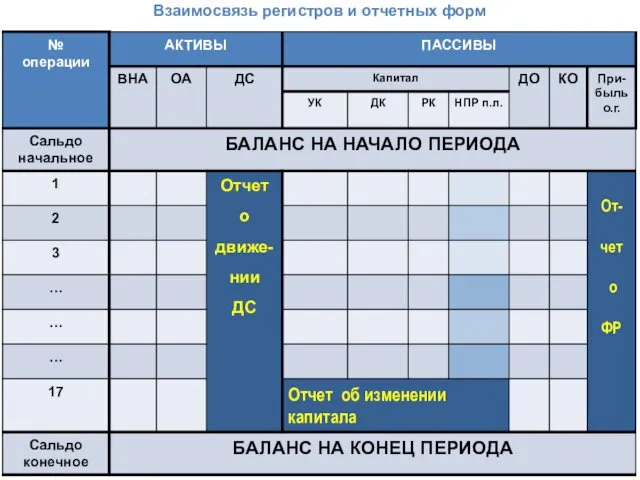

- 48. Взаимосвязь регистров и отчетных форм

- 50. Скачать презентацию

сбора

учета всех хозяйственных операций

путем

упорядоченная система

Бухгалтерский учет - это

информации в денежном выражении

сбора

учета всех хозяйственных операций

путем

упорядоченная система

Бухгалтерский учет - это

информации в денежном выражении

В этом определении конкретизируются

Объекты бухгалтерского учета

Этапы учетного процесса

Способы учета хозяйственных

В этом определении конкретизируются

Объекты бухгалтерского учета

Этапы учетного процесса

Способы учета хозяйственных

КАПИТАЛ

Активный

Пассивный

Д

Денежные

средства

М

НМА

ОС

Материалы

П

Затраты в НЗП

Т

Готовая

продукция

Расходы

Д`

Доходы

Денежные

средства

Взносы уч-

редителей

Уставный

капитал

КЗП

Кредиторская

задолженность:

Поставщикам

КЗР

Работникам

КЗБ

Бюджету

П

Прибыль

Прибыль

БАЛАНС

Актив

БАЛАНС

Пассив

КАПИТАЛ

Активный

Пассивный

Д

Денежные

средства

М

НМА

ОС

Материалы

П

Затраты в НЗП

Т

Готовая

продукция

Расходы

Д`

Доходы

Денежные

средства

Взносы уч-

редителей

Уставный

капитал

КЗП

Кредиторская

задолженность:

Поставщикам

КЗР

Работникам

КЗБ

Бюджету

П

Прибыль

Прибыль

БАЛАНС

Актив

БАЛАНС

Пассив

имущество

обязательства

их движение

Активы

Обязательства

Источники

финансирования

Доходы

Расходы

К объектам в действую-

щем ФЗ о бухгалтерском

учете отнесены:

К

имущество

обязательства

их движение

Активы

Обязательства

Источники

финансирования

Доходы

Расходы

К объектам в действую-

щем ФЗ о бухгалтерском

учете отнесены:

К

В первом определения сделан упор на двусторонне представление

предмета бухгалтерского учета

Капитал

Имущество

В первом определения сделан упор на двусторонне представление

предмета бухгалтерского учета

Капитал

Имущество

В определении объектов учета в новом законе речь идет об элементах

бухгалтерской

В определении объектов учета в новом законе речь идет об элементах

бухгалтерской

Капитал – элемент отчетности

Накопленный капитал:

инвестированный собственниками

уставный капитал (УК)

нераспределенная прибыль,

накопленная

Капитал – элемент отчетности

Накопленный капитал:

инвестированный собственниками

уставный капитал (УК)

нераспределенная прибыль,

накопленная

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Бухгалтерский учет – это упорядо-ченная система, предназначенная для сбора информации о

Бухгалтерский учет – это упорядо-ченная система, предназначенная для сбора информации о

Балансовое равенство

и формы

бухгалтерской отчетности

Балансовое равенство

и формы

бухгалтерской отчетности

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

А

О

Д

Р

К

Активы

Обязательства

Капитал

Доходы

Расходы

А

О

Д

Р

К

Активы

Обязательства

Капитал

Доходы

Расходы

Д

М

П

Т

Д

Р

Д`

П

УК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

Пассивы

Д

М

П

Т

Д

Р

Д`

П

УК

КЗП

КЗР

КЗФ

КЗБ

Обязательства

Капитал

Капитал

Активы

Пассивы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

Элементы бухгалтерской отчетности

А = О + К + Д - Р

Элементы

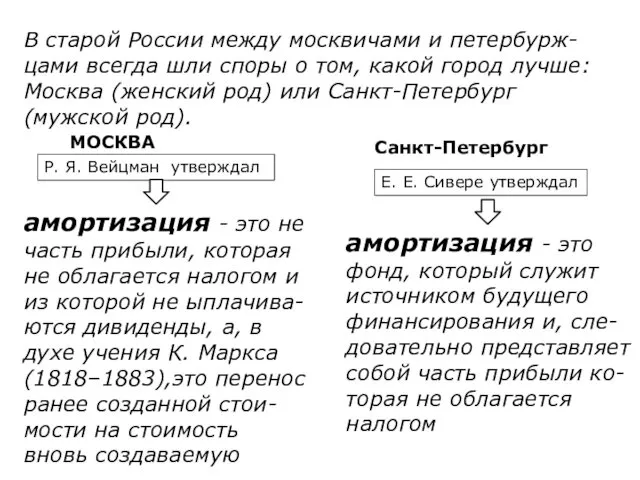

В старой России между москвичами и петербурж-цами всегда шли споры о

В старой России между москвичами и петербурж-цами всегда шли споры о

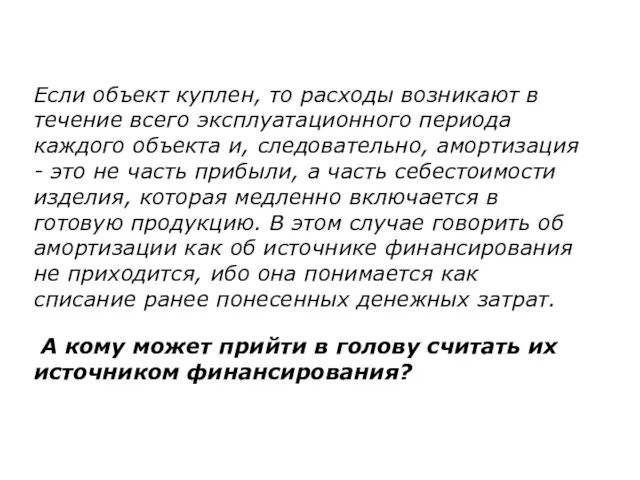

Если объект куплен, то расходы возникают в течение всего эксплуатационного периода

Если объект куплен, то расходы возникают в течение всего эксплуатационного периода

Поэтому, потратившись на основные средства, собственник не должен эти затраты трактовать

Поэтому, потратившись на основные средства, собственник не должен эти затраты трактовать

ДС

1г-50

ОС

А

150

2г-50

3г-50

Д

М

П

ДС

Д

1г-100

2г-120

3г-150

ДС

1г-50

ОС

А

150

2г-50

3г-50

Д

М

П

ДС

Д

1г-100

2г-120

3г-150

Но если в сумме амортизации учитываются будущие затраты, которые возникнут после

Но если в сумме амортизации учитываются будущие затраты, которые возникнут после

Такие затраты не упомянуты в перечне затрат, формирующих первоначальную стоимость. Однако

Такие затраты не упомянуты в перечне затрат, формирующих первоначальную стоимость. Однако

Благодаря такой схеме организации смогут списывать затраты на будущую ликвидацию в

Благодаря такой схеме организации смогут списывать затраты на будущую ликвидацию в

ДС

1г-60

ОС

А

150

2г-60

3г-60

Д

М

П

ДС

Д

1г-100

2г-120

3г-180

180

10 + 10 + 10 = 30 – амортизаци-

онный фонд –

ДС

1г-60

ОС

А

150

2г-60

3г-60

Д

М

П

ДС

Д

1г-100

2г-120

3г-180

180

10 + 10 + 10 = 30 – амортизаци-

онный фонд –

Актив = Пассив

Балансовое равенство

Актив = Пассив

Балансовое равенство

Актив = ВНА + ОА

Структура Актива

Актив = ВНА + ОА

Структура Актива

Пассив = КО + ДО + К

Структура Пассива

Пассив = КО + ДО + К

Структура Пассива

Формула балансового равенства

ВНА + ОА = К + ДО + КО

Формула балансового равенства

ВНА + ОА = К + ДО + КО

ВНА + ОА = К + ДО + КО

I раздел

ББ

II раздел

ББ

III

ВНА + ОА = К + ДО + КО

I раздел

ББ

II раздел

ББ

III

Данное балансовое равенство можно расширить,

выделив из состава активов денежные средства

Данное балансовое равенство можно расширить, выделив из состава активов денежные средства

Перепишем равенство, отделив денежные

средства от других элементов

ДС = - ВНА

Перепишем равенство, отделив денежные

средства от других элементов

ДС = - ВНА

При этом следует понимать, что

ОА и КО – характеризуют текущую

При этом следует понимать, что

ОА и КО – характеризуют текущую

При этом следует понимать, что

К и ДО – характеризуют

При этом следует понимать, что

К и ДО – характеризуют

Сгруппировав все элементы балансового

равенства по видам деятельности, получим

следующее уравнение

ДС = (КО

Сгруппировав все элементы балансового

равенства по видам деятельности, получим

следующее уравнение

ДС = (КО

Данное равенство сохраняется, если взять не

величину активов, обязательств и статей

собственного

Данное равенство сохраняется, если взять не величину активов, обязательств и статей собственного

Тогда величину притока (оттока) денежных

средств (▲ДС) от текущей деятельности

можно определить

Тогда величину притока (оттока) денежных

средств (▲ДС) от текущей деятельности

можно определить

Величину притока (оттока) денежных

средств (▲ДС) от инвестиционной

деятельности можно определить

▲

Величину притока (оттока) денежных

средств (▲ДС) от инвестиционной

деятельности можно определить

▲

Величину притока (оттока) денежных

средств (▲ДС) от финансовой деятель-

ности можно определить

▲

Величину притока (оттока) денежных

средств (▲ДС) от финансовой деятель-

ности можно определить

▲

Баланс организации 1

Баланс организации 2

млн. руб.

млн. руб.

Баланс организации 1

Баланс организации 2

млн. руб.

млн. руб.

Проанализируем баланс

1-й организации

И попробуем ответить на вопрос: Способна ли эта организация

Проанализируем баланс 1-й организации И попробуем ответить на вопрос: Способна ли эта организация

Баланс организации 1

млн. руб.

Баланс организации 1

млн. руб.

Общее изменение денежных средств

▲ДС = ДС1 – ДС0

За отчетный

Общее изменение денежных средств

▲ДС = ДС1 – ДС0

За отчетный

Определяем изменения в краткосрочных обязательствах произошедшие отчетном периоде

▲КО = КО1 –

Определяем изменения в краткосрочных обязательствах произошедшие отчетном периоде ▲КО = КО1 –

Изменения в оборотных активах

Определяем изменения в оборотных активах

(из расчета

Изменения в оборотных активах

Определяем изменения в оборотных активах (из расчета

▲КО – ▲ОА = 40 – 10 = + 30

Более

▲КО – ▲ОА = 40 – 10 = + 30

Более

Изменение денежных средств от

инвестиционной деятельности

– ▲ ВНА = – (ВНА1

Изменение денежных средств от

инвестиционной деятельности

– ▲ ВНА = – (ВНА1

Изменение денежных средств

от финансовой деятельности

▲ДО + ▲К = –

Изменение денежных средств

от финансовой деятельности

▲ДО + ▲К = –

Основным источником поступления денежных

средств является текущая деятельность – приток

ДС от

Основным источником поступления денежных средств является текущая деятельность – приток ДС от

Взаимосвязь регистров и отчетных форм

Взаимосвязь регистров и отчетных форм

Пример локальной сметы

Пример локальной сметы Рынок ценных бумаг

Рынок ценных бумаг Налоговая система Швейцарии

Налоговая система Швейцарии Точка. Онлайн банк для предпринимателей

Точка. Онлайн банк для предпринимателей Совершенствование системы ценообразования в строительстве

Совершенствование системы ценообразования в строительстве Деньги разных стран

Деньги разных стран Перспективы развития личного страхования в России

Перспективы развития личного страхования в России Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение)

Инвестиционная надбавка к базовому тарифу для потребителей (опыт МО Выборгское городское поселение) Управление затратами и финансирование в инновационной сфере

Управление затратами и финансирование в инновационной сфере Денежно - кредитная политика

Денежно - кредитная политика Задачи для курсов ГИА

Задачи для курсов ГИА Публичные слушания по рассмотрению проектов решений совета депутатов Пушкинского городского округа

Публичные слушания по рассмотрению проектов решений совета депутатов Пушкинского городского округа Аналіз джерел формування капіталу підприємства

Аналіз джерел формування капіталу підприємства Параметры продукта Звездочка. Продукт долгосрочного страхования жизни для ребенка

Параметры продукта Звездочка. Продукт долгосрочного страхования жизни для ребенка Денежно-кредитная политика

Денежно-кредитная политика Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза

Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза История бухгалтерского учета

История бухгалтерского учета Организационная структура Банка России

Организационная структура Банка России Финансовые инструменты рынка ценных бумаг

Финансовые инструменты рынка ценных бумаг Особенности финансов некоммерческих организаций. Финансовое планирование НКО

Особенности финансов некоммерческих организаций. Финансовое планирование НКО Анализ финансовой устойчивости страховой компании

Анализ финансовой устойчивости страховой компании Valuation Финансовый клуб ВШМ

Valuation Финансовый клуб ВШМ Формирование банковской системы страны

Формирование банковской системы страны Финансовое оздоровление предприятия

Финансовое оздоровление предприятия Почему клиенты MIGESCO зарабатывают больше. Трейдеры

Почему клиенты MIGESCO зарабатывают больше. Трейдеры Повышение эффективности деятельности предприятия ООО СК Уралремстрой за счет совершенствования системы управления персоналом

Повышение эффективности деятельности предприятия ООО СК Уралремстрой за счет совершенствования системы управления персоналом Патентная система налогообложения

Патентная система налогообложения