- Презентация

Содержание

- 2. Образец. Как сформулировать в контракте валюту долга Цена услуг составляет 500 (пятьсот) условных единиц (у. е.).

- 3. Образец. Как сформулировать в контракте валютный коридор Оплата производится в рублях по курсу доллара США к

- 4. Выручку от реализации товаров, выраженную в иностранной валюте, отражайте проводками:

- 5. Платежи, поступившие от покупателей в иностранной валюте, отражайте записью в валюте платежа и одновременно в рублях

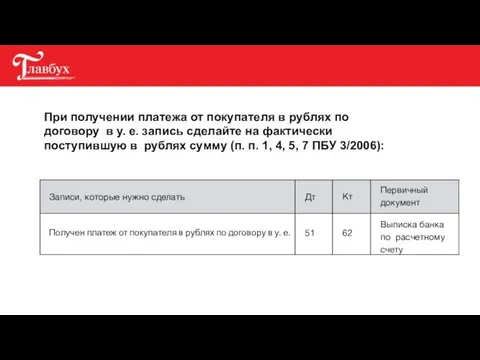

- 6. При получении платежа от покупателя в рублях по договору в у. е. запись сделайте на фактически

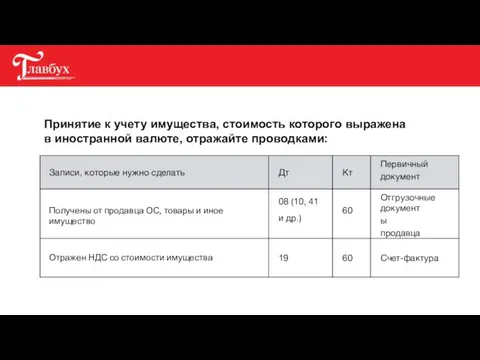

- 7. Принятие к учету имущества, стоимость которого выражена в иностранной валюте, отражайте проводками:

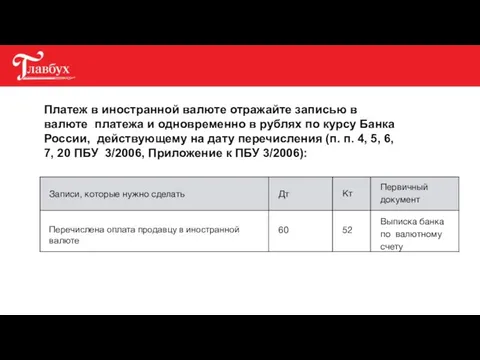

- 8. Платеж в иностранной валюте отражайте записью в валюте платежа и одновременно в рублях по курсу Банка

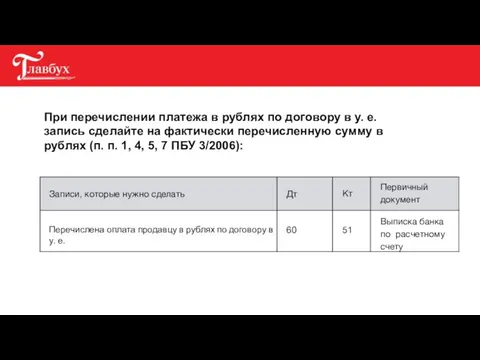

- 9. При перечислении платежа в рублях по договору в у. е. запись сделайте на фактически перечисленную сумму

- 10. Счет-фактура в у.е. Счет-фактуру в условных единицах оформлять нельзя. Если цена по договору выражена в у.

- 11. Как оформить и зарегистрировать счет-фактуру, если цена по договору в условных единицах При рублевых расчетах по

- 13. Как рассчитывать налог на прибыль Аванс. При оплате авансом в налоговом учете курсовые разницы не возникают

- 14. Оплата после отгрузки. Поставщик в налоговом учете должен рассчитать сумму выручки по курсу на дату реализации

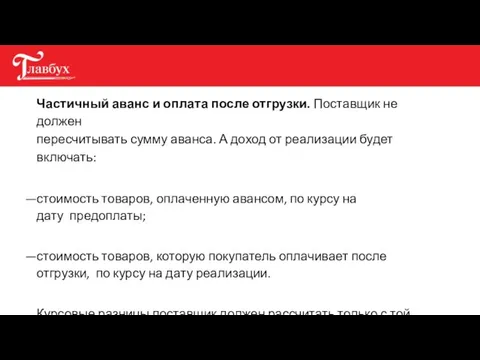

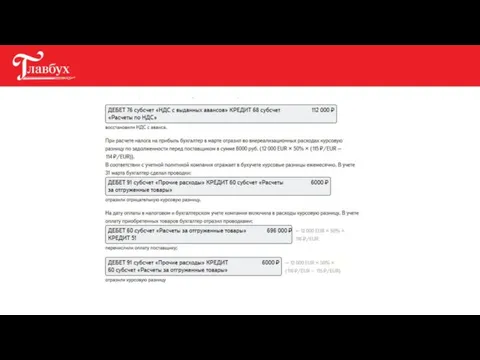

- 15. Частичный аванс и оплата после отгрузки. Поставщик не должен пересчитывать сумму аванса. А доход от реализации

- 23. Скачать презентацию

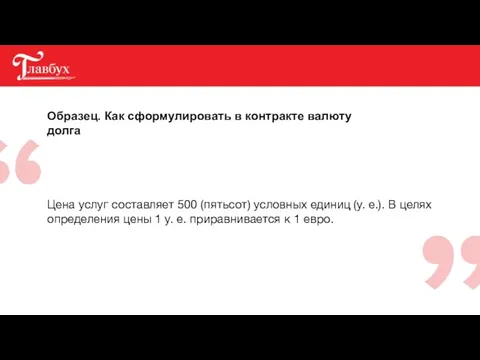

Образец. Как сформулировать в контракте валюту долга

Цена услуг составляет 500 (пятьсот)

Образец. Как сформулировать в контракте валюту долга

Цена услуг составляет 500 (пятьсот)

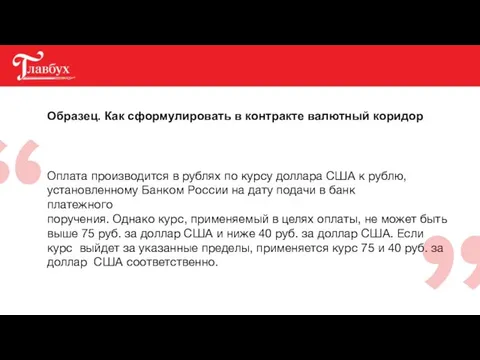

Образец. Как сформулировать в контракте валютный коридор

Оплата производится в рублях по

Образец. Как сформулировать в контракте валютный коридор

Оплата производится в рублях по

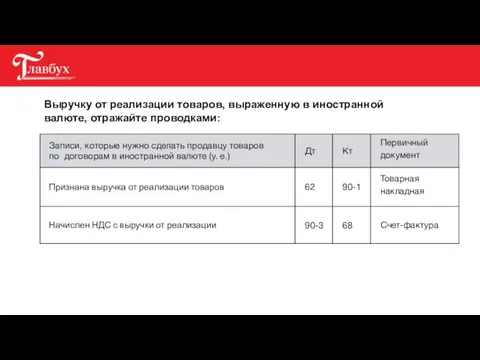

Выручку от реализации товаров, выраженную в иностранной валюте, отражайте проводками:

Выручку от реализации товаров, выраженную в иностранной валюте, отражайте проводками:

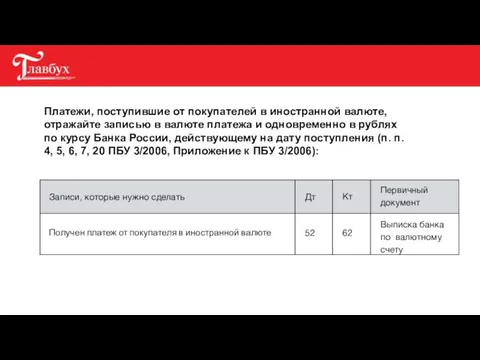

Платежи, поступившие от покупателей в иностранной валюте, отражайте записью в валюте

Платежи, поступившие от покупателей в иностранной валюте, отражайте записью в валюте

При получении платежа от покупателя в рублях по договору в у.

При получении платежа от покупателя в рублях по договору в у.

Принятие к учету имущества, стоимость которого выражена

в иностранной валюте, отражайте проводками:

Принятие к учету имущества, стоимость которого выражена

в иностранной валюте, отражайте проводками:

Платеж в иностранной валюте отражайте записью в валюте платежа и одновременно

Платеж в иностранной валюте отражайте записью в валюте платежа и одновременно

При перечислении платежа в рублях по договору в у. е. запись

При перечислении платежа в рублях по договору в у. е. запись

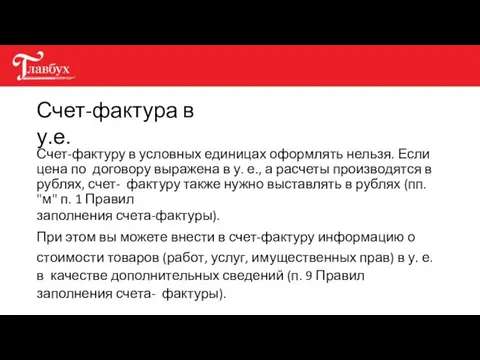

Счет-фактура в у.е.

Счет-фактуру в условных единицах оформлять нельзя. Если цена по

Счет-фактура в у.е.

Счет-фактуру в условных единицах оформлять нельзя. Если цена по

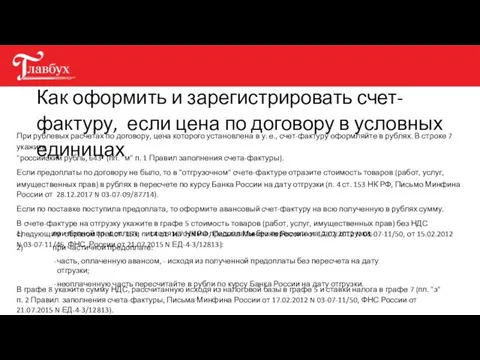

Как оформить и зарегистрировать счет-фактуру, если цена по договору в условных

Как оформить и зарегистрировать счет-фактуру, если цена по договору в условных

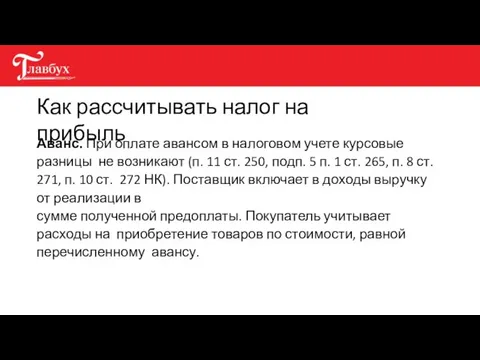

Как рассчитывать налог на прибыль

Аванс. При оплате авансом в налоговом учете

Как рассчитывать налог на прибыль

Аванс. При оплате авансом в налоговом учете

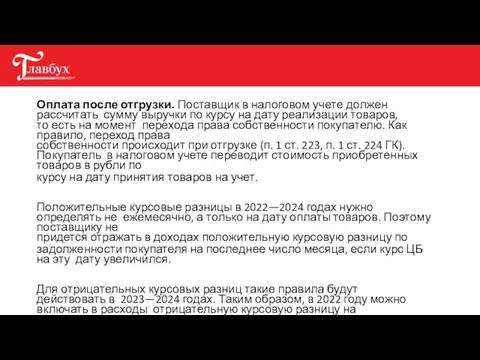

Оплата после отгрузки. Поставщик в налоговом учете должен рассчитать сумму выручки

Оплата после отгрузки. Поставщик в налоговом учете должен рассчитать сумму выручки

Частичный аванс и оплата после отгрузки. Поставщик не должен

пересчитывать сумму аванса.

Частичный аванс и оплата после отгрузки. Поставщик не должен

пересчитывать сумму аванса.

Инициативное бюджетирование. Родничок

Инициативное бюджетирование. Родничок Проект бюджета Старорусского муниципального района

Проект бюджета Старорусского муниципального района Экспорт (4)

Экспорт (4) Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Анализ финансового состояния организации

Анализ финансового состояния организации Основные принципы кредита

Основные принципы кредита Деньги. История возникновения денег

Деньги. История возникновения денег AP-Group

AP-Group Равновесие на рынке денег

Равновесие на рынке денег Инвестиции в кризис. Cохранить и приумножить свои средства

Инвестиции в кризис. Cохранить и приумножить свои средства Пути совершенствования управления кредитным портфелем

Пути совершенствования управления кредитным портфелем Удосконалення організації обліку та контролю касових операцій банку

Удосконалення організації обліку та контролю касових операцій банку Госбюджет. Государственный бюджет как основной финансовый план государства

Госбюджет. Государственный бюджет как основной финансовый план государства Организация деятельности коммерческого банка

Организация деятельности коммерческого банка Анализ ликвидности и платежеспособности. (Тема 2.2)

Анализ ликвидности и платежеспособности. (Тема 2.2) Виды рисков и как их избежать

Виды рисков и как их избежать БИТ Финанс. Ключевые пользователи системы

БИТ Финанс. Ключевые пользователи системы Как устроена пенсионная система

Как устроена пенсионная система Портфельное инвестирование

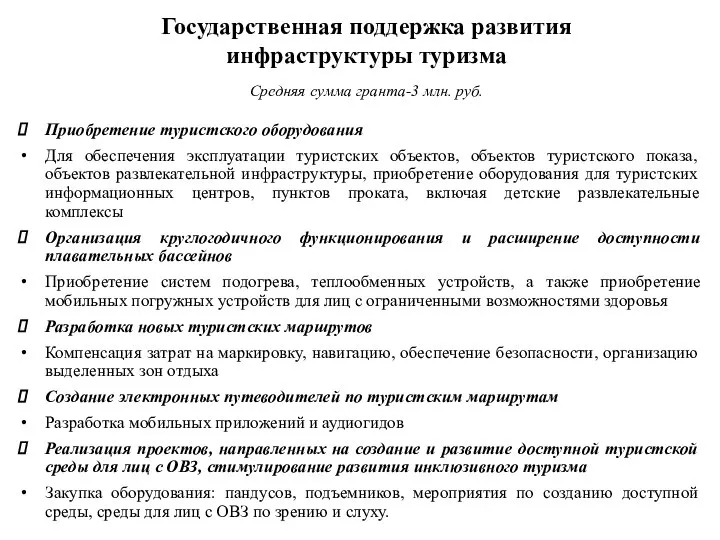

Портфельное инвестирование Государственная поддержка развития инфраструктуры туризма

Государственная поддержка развития инфраструктуры туризма Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде

Учет и внутренний контроль дебиторской и кредиторской задолженности организации в цифровой среде Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ

Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ Понятие и признаки финансов

Понятие и признаки финансов Минфин России

Минфин России Аудит внеоборотных активов

Аудит внеоборотных активов Коммерческие предложения. Бизнес-овердрафт

Коммерческие предложения. Бизнес-овердрафт Персональное финансовое планирование. Портфельный подход в размещении капитала клиента. Тренинг

Персональное финансовое планирование. Портфельный подход в размещении капитала клиента. Тренинг Ипотечное кредитование. Россельхозбанк

Ипотечное кредитование. Россельхозбанк