- Решение задач из олимпиады. Высшая проба Основы бизнеса

Содержание

- 2. Основная формула Выручка – затраты = прибыль

- 4. Задачи на точку безубыточности Точка безубыточности – показывает сколько продукции нужно произвести и реализовать, чтобы все

- 5. Точка безубыточности в единицах продукции — Точка безубыточности в денежном выражении — BEP (англ. break-even point)

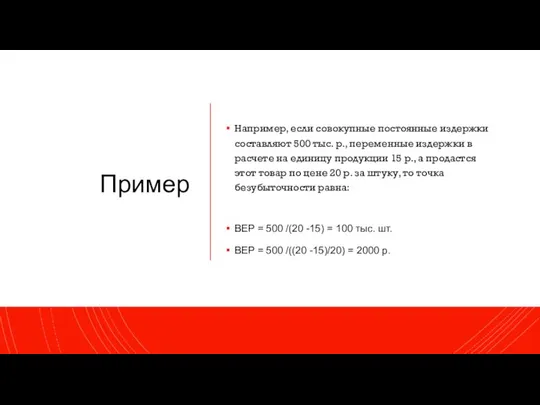

- 6. Пример Например, если совокупные постоянные издержки составляют 500 тыс. р., переменные издержки в расчете на единицу

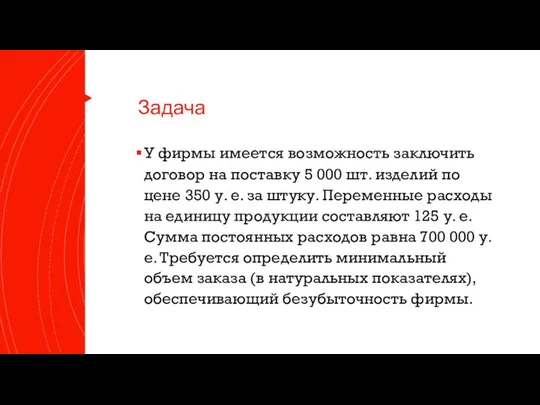

- 7. Задача У фирмы имеется возможность заключить договор на поставку 5 000 шт. изделий по цене 350

- 8. Коэффициент использования оборудования Коэффициент использования оборудования – это параметр экономического анализа деятельности организации, характеризующий оценку загруженности

- 9. Задачи на амортизацию Амортизация – это перенос стоимости основных средств и нематериальных активов на себестоимость продукции,

- 10. Линейный способ начисления Кофейня приобрела кофе-машину за 106 тыс. руб. Еще 2 тыс. руб. заплатила за

- 11. Коэффициент ускорения Формула расчета для всех коэффициентов выглядит так: Где: Аг – сумма амортизации (годовая); О

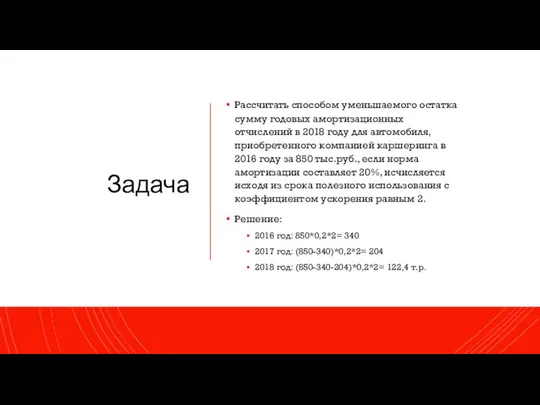

- 12. Задача Рассчитать способом уменьшаемого остатка сумму годовых амортизационных отчислений в 2018 году для автомобиля, приобретенного компанией

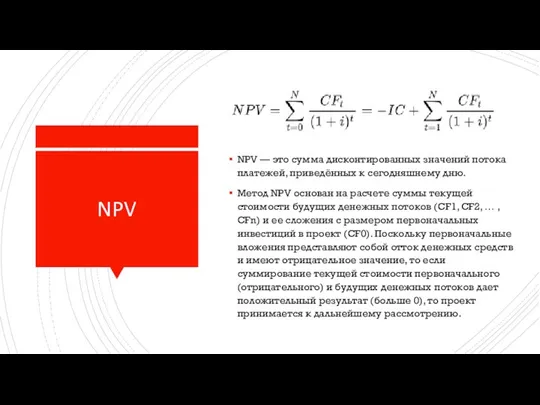

- 13. NPV NPV — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню. Метод NPV основан

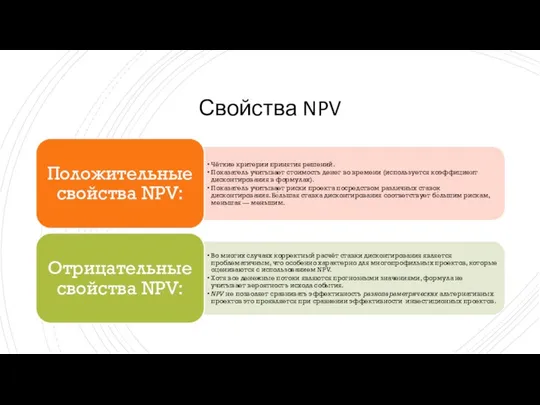

- 14. Свойства NPV

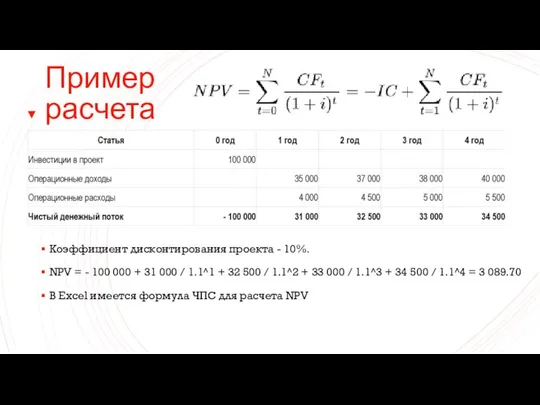

- 15. Пример расчета Коэффициент дисконтирования проекта - 10%. NPV = - 100 000 + 31 000 /

- 16. Период окупаемости Срок окупаемости (pay-back period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями,

- 18. Скачать презентацию

Основная формула

Выручка – затраты = прибыль

Основная формула

Выручка – затраты = прибыль

Задачи на точку безубыточности

Точка безубыточности –

показывает сколько продукции нужно произвести

Задачи на точку безубыточности

Точка безубыточности –

показывает сколько продукции нужно произвести

Точка безубыточности в единицах продукции —

Точка безубыточности в денежном выражении —

BEP

Точка безубыточности в единицах продукции —

Точка безубыточности в денежном выражении —

BEP

Пример

Например, если совокупные постоянные издержки составляют 500 тыс. р., переменные издержки

Пример

Например, если совокупные постоянные издержки составляют 500 тыс. р., переменные издержки

Задача

У фирмы имеется возможность заключить договор на поставку 5 000 шт.

Задача

У фирмы имеется возможность заключить договор на поставку 5 000 шт.

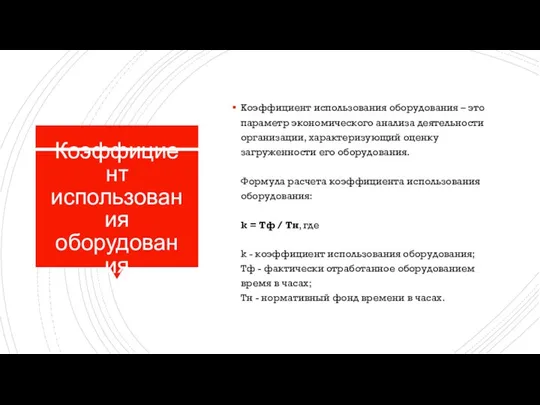

Коэффициент использования оборудования

Коэффициент использования оборудования – это параметр экономического анализа деятельности

Коэффициент использования оборудования

Коэффициент использования оборудования – это параметр экономического анализа деятельности

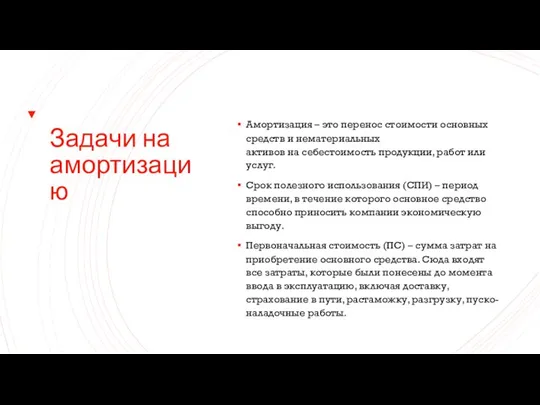

Задачи на амортизацию

Амортизация – это перенос стоимости основных средств и нематериальных активов на себестоимость продукции, работ или

Задачи на амортизацию

Амортизация – это перенос стоимости основных средств и нематериальных активов на себестоимость продукции, работ или

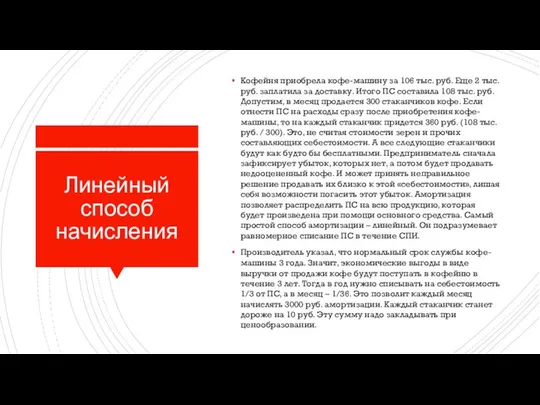

Линейный способ начисления

Кофейня приобрела кофе-машину за 106 тыс. руб. Еще 2

Линейный способ начисления

Кофейня приобрела кофе-машину за 106 тыс. руб. Еще 2

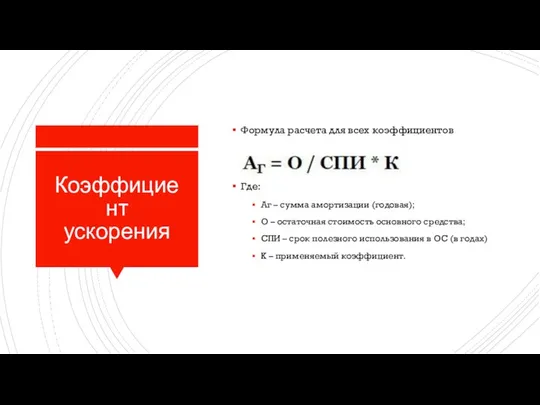

Коэффициент ускорения

Формула расчета для всех коэффициентов выглядит так:

Где:

Аг –

Коэффициент ускорения

Формула расчета для всех коэффициентов выглядит так:

Где:

Аг –

Задача

Рассчитать способом уменьшаемого остатка сумму годовых амортизационных отчислений в 2018 году

Задача

Рассчитать способом уменьшаемого остатка сумму годовых амортизационных отчислений в 2018 году

NPV

NPV — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Метод NPV основан на

NPV

NPV — это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню.

Метод NPV основан на

Свойства NPV

Свойства NPV

Пример расчета

Коэффициент дисконтирования проекта - 10%.

NPV = - 100 000 + 31

Пример расчета

Коэффициент дисконтирования проекта - 10%.

NPV = - 100 000 + 31

Период окупаемости

Срок окупаемости (pay-back period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями,

Период окупаемости

Срок окупаемости (pay-back period) — период времени, необходимый для того, чтобы доходы, генерируемые инвестициями,

Торговая Система для бинарных опционов

Торговая Система для бинарных опционов Деньги: что это и для чего они нужны

Деньги: что это и для чего они нужны Оценка программ общественных расходов. Бюджетный федерализм

Оценка программ общественных расходов. Бюджетный федерализм Анализ собственного капитала

Анализ собственного капитала Основы профессиональной этики в банковской сфере

Основы профессиональной этики в банковской сфере Налогообложение железнодорожных предприятий. Источники государственных доходов

Налогообложение железнодорожных предприятий. Источники государственных доходов Викторина: личные финансы

Викторина: личные финансы Решение типовых задач по теме Оборотные фонды предприятия

Решение типовых задач по теме Оборотные фонды предприятия Содержание и экономическая основа бюджетного процесса

Содержание и экономическая основа бюджетного процесса Антикризисное управление финансами предприятия

Антикризисное управление финансами предприятия Анализ дивидендной политики автомобилестроительная отрасли

Анализ дивидендной политики автомобилестроительная отрасли External and internal audit

External and internal audit Механизм межбюджетных отношений в РФ

Механизм межбюджетных отношений в РФ Обязательное пенсионное страхование

Обязательное пенсионное страхование ЗП для коммерческих организаций

ЗП для коммерческих организаций Примеры заполнения платежного документа

Примеры заполнения платежного документа ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Акционерные общества

Акционерные общества Антиконкурентные соглашения с участием финансовых организаций

Антиконкурентные соглашения с участием финансовых организаций Налогообложение с юридических и физических лиц

Налогообложение с юридических и физических лиц Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Финансовая система и фискальная политика

Финансовая система и фискальная политика Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги

Аудит расчетов с покупателями и заказчиками, за выполненные работы и оказанные услуги Финансовые вычисления в управлении инвестиционно-строительными проектами

Финансовые вычисления в управлении инвестиционно-строительными проектами Центральный Банк России: его запреты

Центральный Банк России: его запреты Семейный бюджет. Занятие 4

Семейный бюджет. Занятие 4 Аналіз господарської діяльності

Аналіз господарської діяльності Компенсационные выплаты. Федеральные компенсации

Компенсационные выплаты. Федеральные компенсации