- Собственный капитал, его роль в деятельности банка

Содержание

- 2. Собственные средства и собственный капитал банка. Функции капитала банка, его роль в банковской деятельности Алгоритм расчета

- 3. Собственные средства банка – средства, полученные при создании и генерируемые в процессе деятельности. Совокупность фондов, резервов,

- 4. Состав СС: Уставный капитал; Резервный капитал; Добавочный капитал; Прочие фонды; Амортизация; Нераспределенная прибыль; Резервы на потери

- 5. Основным элементом СС является уставный капитал банка. Минимальный размер уставного капитала для вновь создаваемых банков -

- 6. Взносы в уставный капитал : Денежные средства в национальной и иностранной валюте; Материальные активы-здания ( Ценные

- 7. УК может увеличиваться за счет внешних и внутренних источников. Внешние - привлечение средств от акционеров или

- 8. Резервный капитал предназначен для покрытия общих рисков, по которым не формируются специальные резервы. Источником формирования выступает

- 9. Добавочный капитал: Прирост стоимости имущества при переоценке Эмиссионный доход

- 10. Специальные резервы : резерв на возможные потери по ссудам (РВПС), резерв на возможное обесценение ценных бумаг,

- 11. Прибыль и амортизационный фонд банка аналогичны по содержанию тем же элементам СС других экономических субъектов

- 12. СК в бухгалтерском понимании: сумма его источников, отраженных в бухгалтерском балансе разница между суммой активов и

- 13. Разница между рыночной стоимостью активов и обязательств банка представляет собой реальный располагаемый собственный капитал (рыночную стоимость

- 14. Реальный располагаемый собственный капитал в процессе управления банком сравнивается с экономическим капиталом. Это капитал, необходимый для

- 15. Собственный капитал (регулятивный) - это величина, определяемая расчетным путем и включающая элементы, которые могут выполнять функции

- 16. Функции банковского капитала: Защитная Оперативная Регулирующая

- 17. Задания. 1. По данным Интернет-сайта ЦБ РФ проанализируйте динамику структуры кредитных организаций по величине собственного капитала

- 18. В июле 1988 года ведущими странами мира было подписано "Соглашение о международной унификации расчета капитала и

- 19. Банк России стал внедрять этот подход с 1992 года. Основным нормативным документом является Положение ЦБ РФ

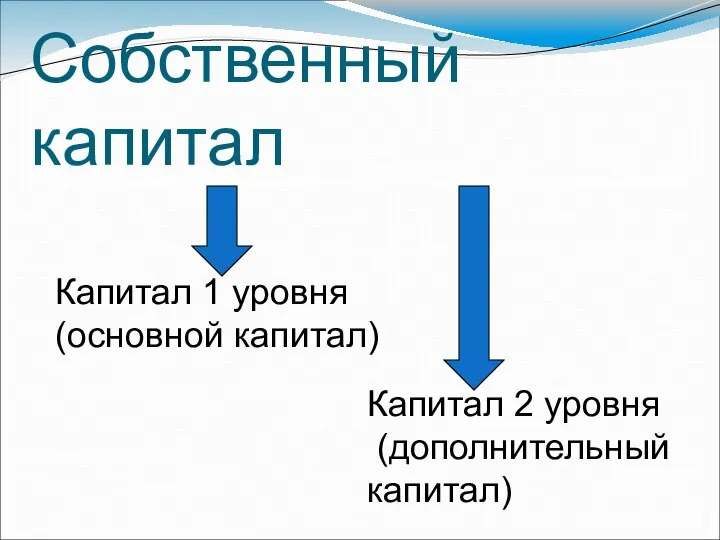

- 20. Собственный капитал Капитал 1 уровня (основной капитал) Капитал 2 уровня (дополнительный капитал)

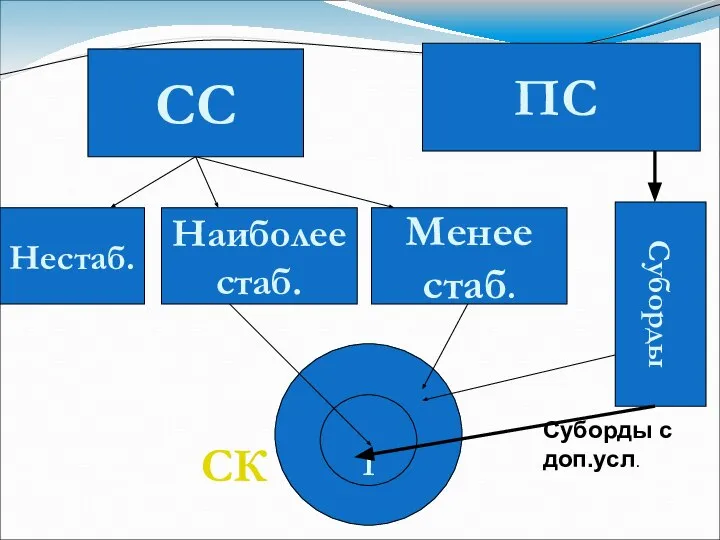

- 21. СС Нестаб. Наиболее стаб. Менее стаб. Суборды 2 1 ПС СК Суборды с доп.усл.

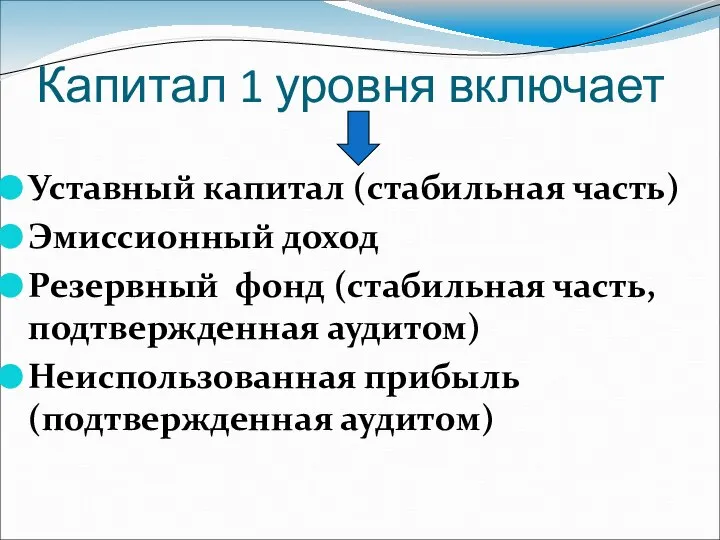

- 22. Капитал 1 уровня включает Уставный капитал (стабильная часть) Эмиссионный доход Резервный фонд (стабильная часть, подтвержденная аудитом)

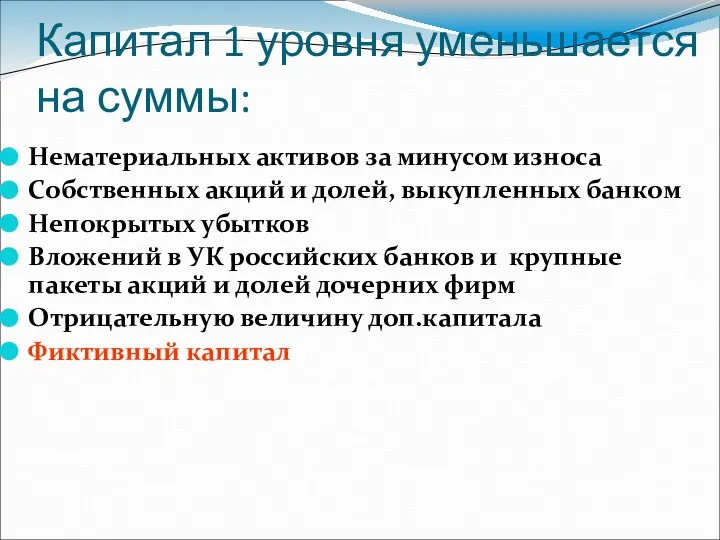

- 23. Капитал 1 уровня уменьшается на суммы: Нематериальных активов за минусом износа Собственных акций и долей, выкупленных

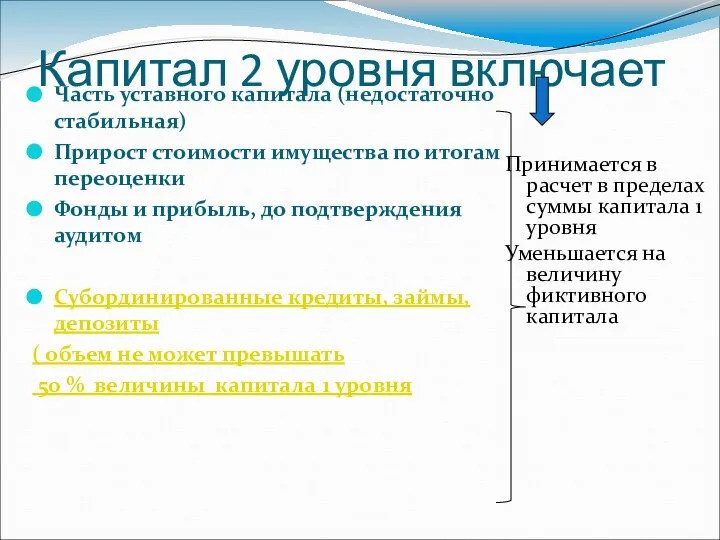

- 24. Капитал 2 уровня включает Часть уставного капитала (недостаточно стабильная) Прирост стоимости имущества по итогам переоценки Фонды

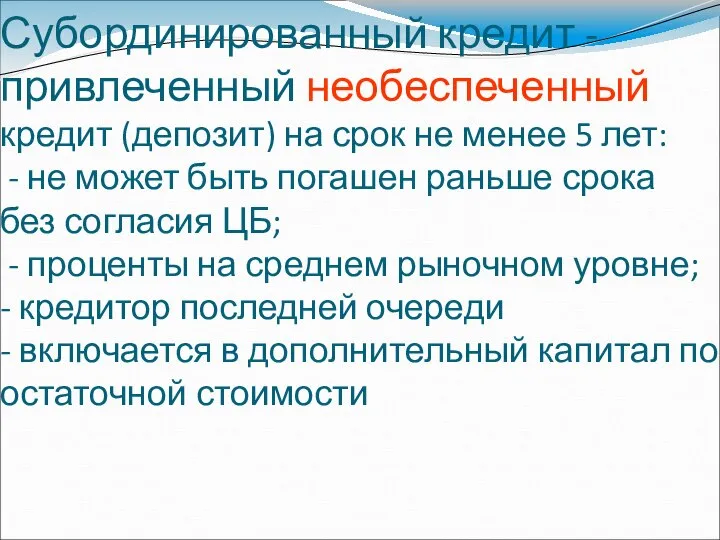

- 25. Субординированный кредит - привлеченный необеспеченный кредит (депозит) на срок не менее 5 лет: - не может

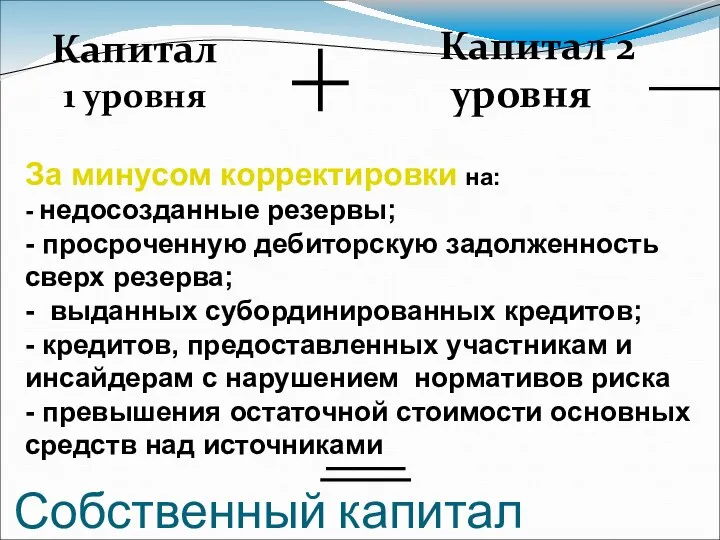

- 26. Собственный капитал Капитал 1 уровня Капитал 2 уровня За минусом корректировки на: - недосозданные резервы; -

- 27. Структура СК – соотношение источников финансирования. Оптимальная структура: По критерию максимизации рентабельности СК По критерию минимизации

- 28. Для расчета цены элементов СК Облигации Привилегированные акции Обыкновенные акции (модель Гордона, модель САРМ) Нераспределенная прибыль

- 29. Источники наращивания СК: Внутренние Внешние Необходимость наращивания СК - ! Проблема выбора источников - ?

- 30. Основным внутренним источником является нераспределенная чистая прибыль. Преимущество данного способа: отсутствие издержек по привлечению ресурсов и

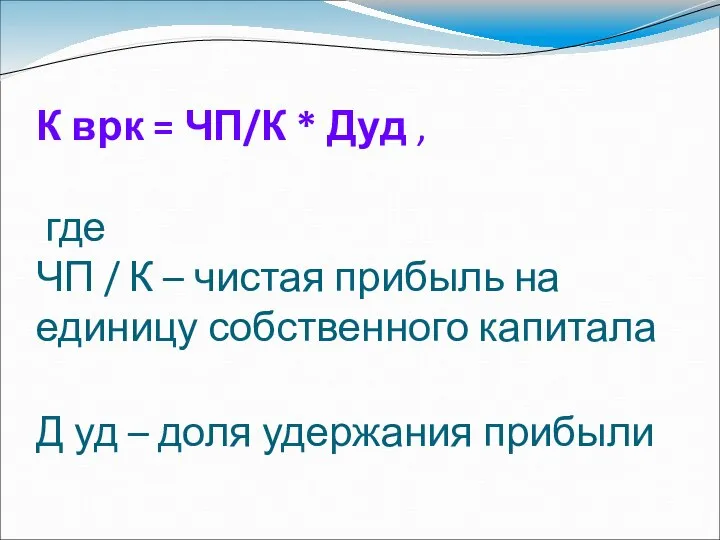

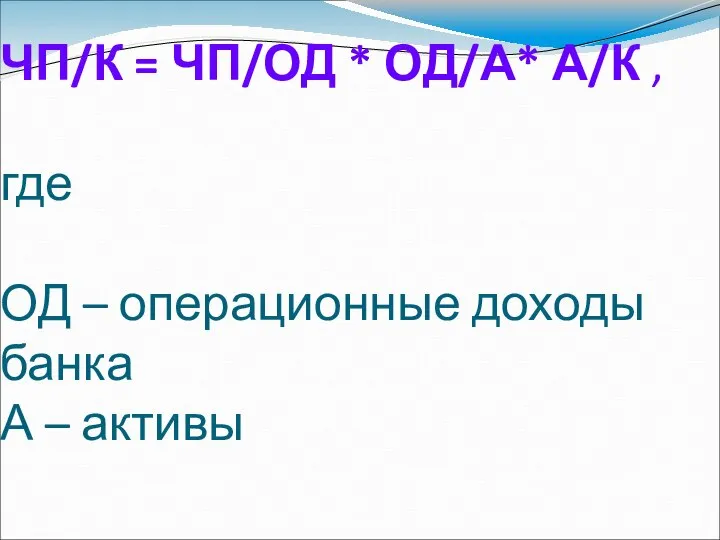

- 31. К врк = ЧП/К * Дуд , где ЧП / К – чистая прибыль на единицу

- 32. ЧП/К = ЧП/ОД * ОД/А* А/К , где ОД – операционные доходы банка А – активы

- 33. Внутренним источником является также прирост стоимости имущества за счет переоценки. 1 раз в 3 года банк

- 34. Внешними источниками прироста капитала выступают: продажа обыкновенных акций, продажа привилегированных акций, эмиссия капитальных долговых обязательств, продажа

- 35. Какие факторы необходимо принимать во внимание при выборе внешних источников роста капитала банка?

- 36. Кейс «Управление наращиванием капитала»

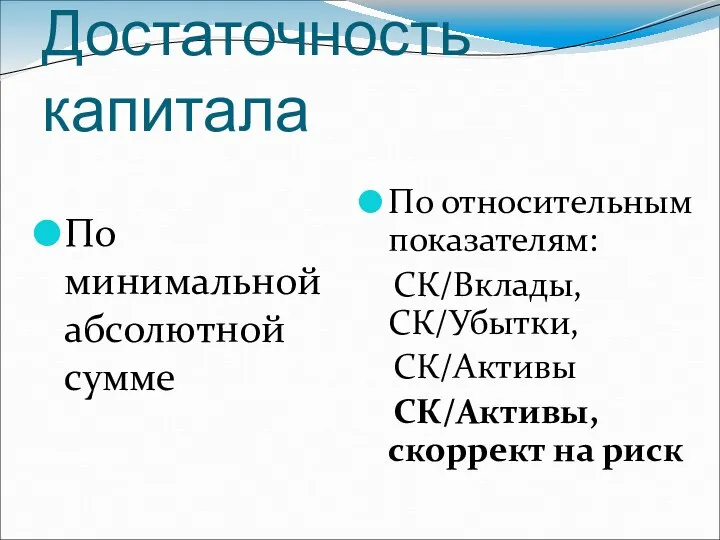

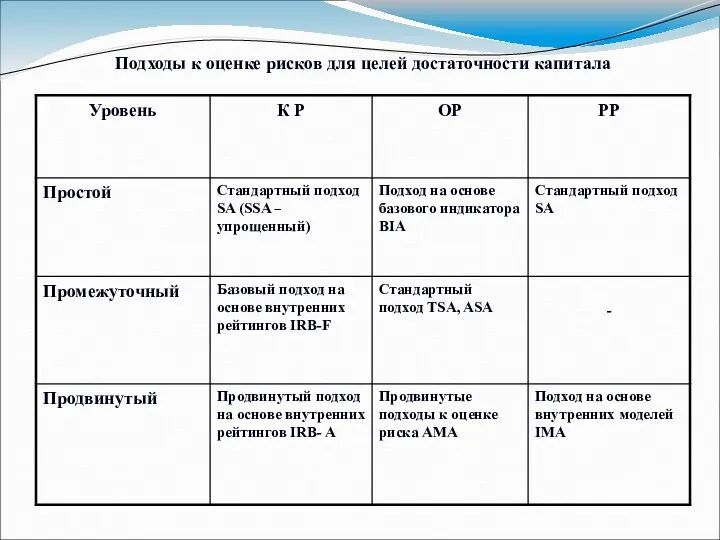

- 37. Достаточность капитала По минимальной абсолютной сумме По относительным показателям: СК/Вклады, СК/Убытки, СК/Активы СК/Активы, скоррект на риск

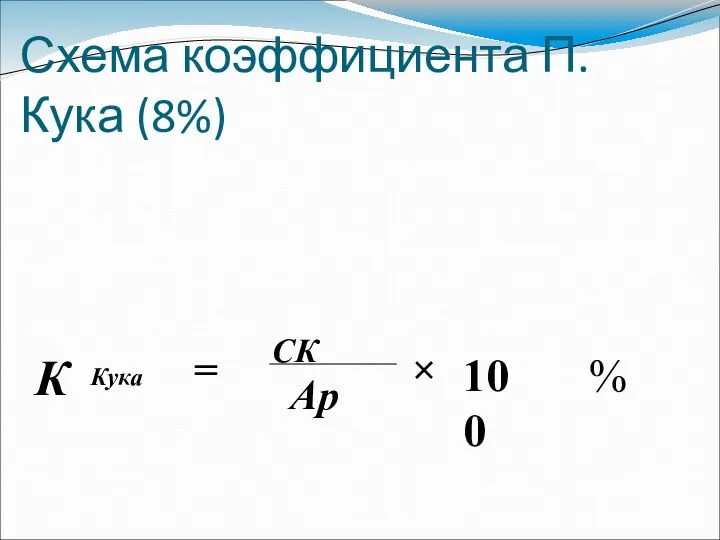

- 38. Схема коэффициента П.Кука (8%)

- 39. Норматив достаточности капитала СК SUM Kpi (Ai – Ri) + Тос + Т сл + КРВ

- 40. Рыночные риски РР = Процентный риск + Фондовый риск + Валютный риск Положение 313-П от 22.11.07

- 41. Структура РР российских КБ на1.01.09

- 42. Структура РР российских КБ на1.01.10

- 43. Рыночный риск РР = 10 • (ПР + ФР)+ ВР

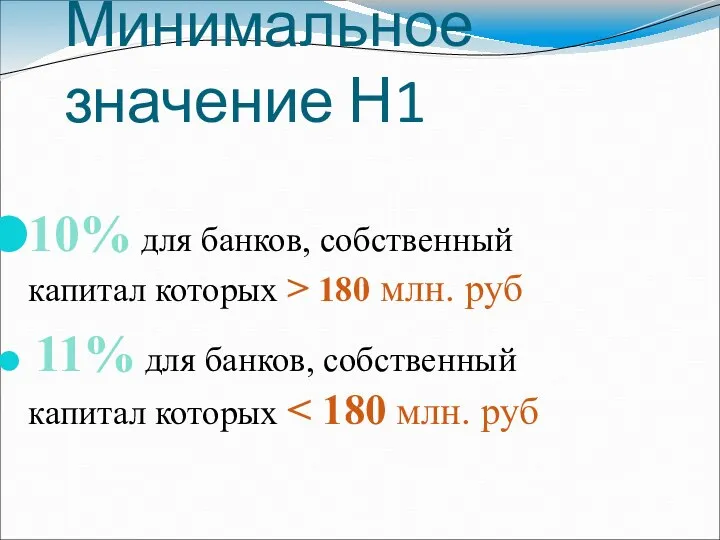

- 44. Минимальное значение Н1 10% для банков, собственный капитал которых > 180 млн. руб 11% для банков,

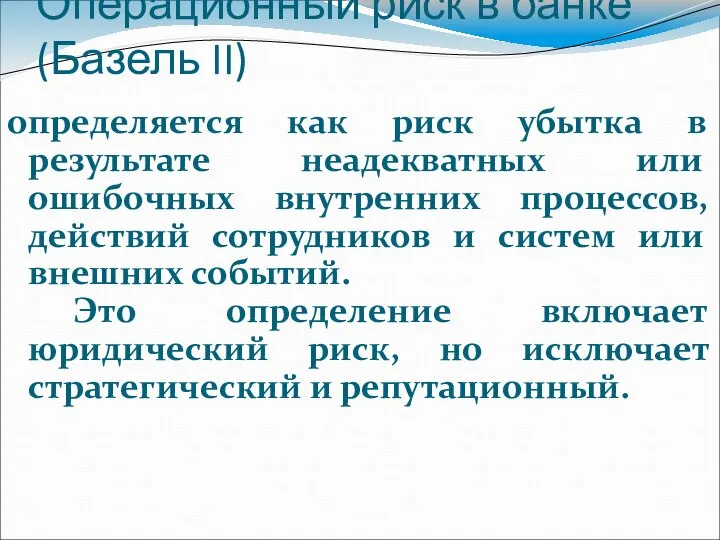

- 45. Операционный риск в банке (Базель II) определяется как риск убытка в результате неадекватных или ошибочных внутренних

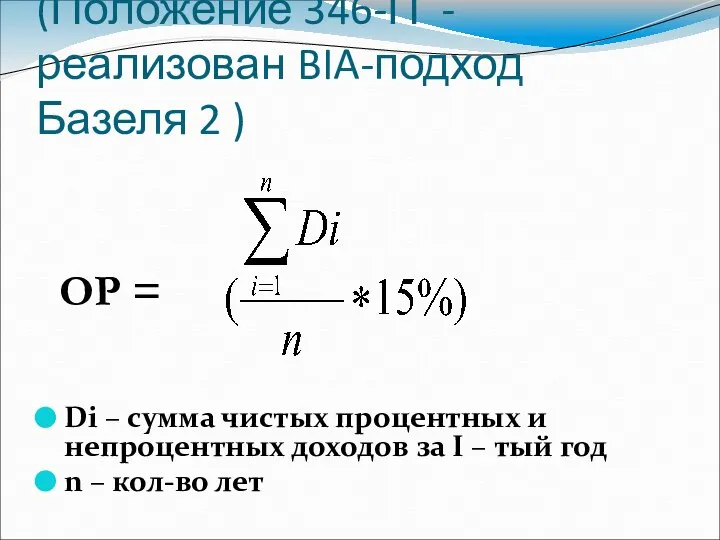

- 46. Операционный риск (Положение 346-П - реализован BIA-подход Базеля 2 ) Di – сумма чистых процентных и

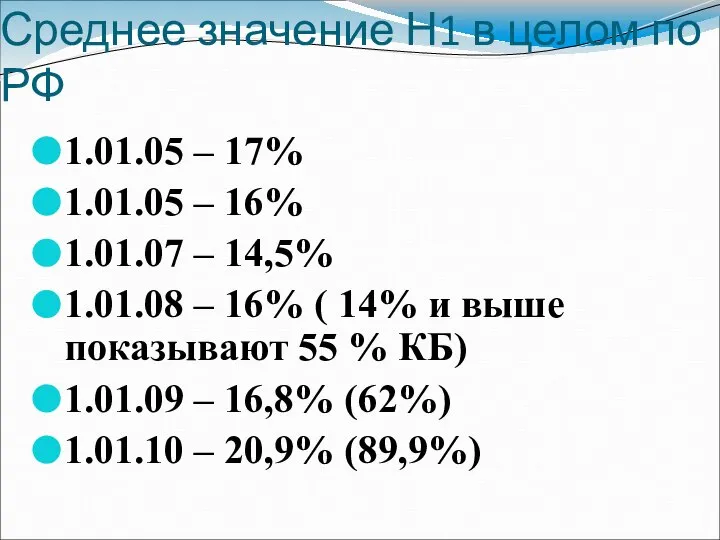

- 47. Среднее значение Н1 в целом по РФ 1.01.05 – 17% 1.01.05 – 16% 1.01.07 – 14,5%

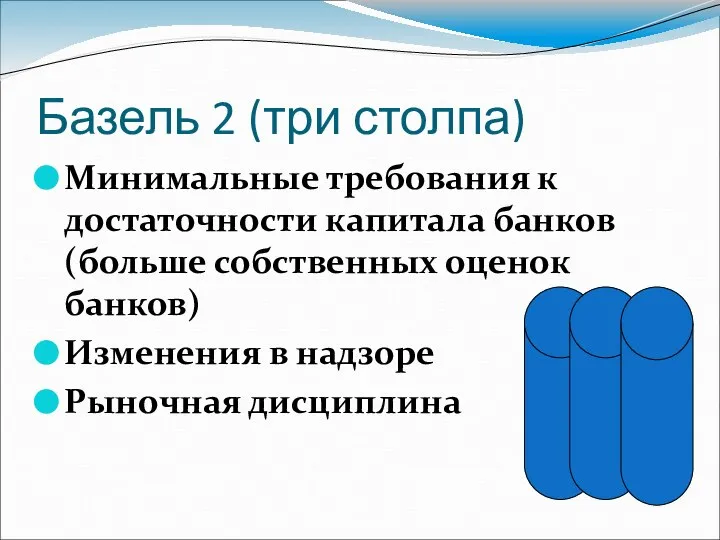

- 48. Базель 2 (три столпа) Минимальные требования к достаточности капитала банков (больше собственных оценок банков) Изменения в

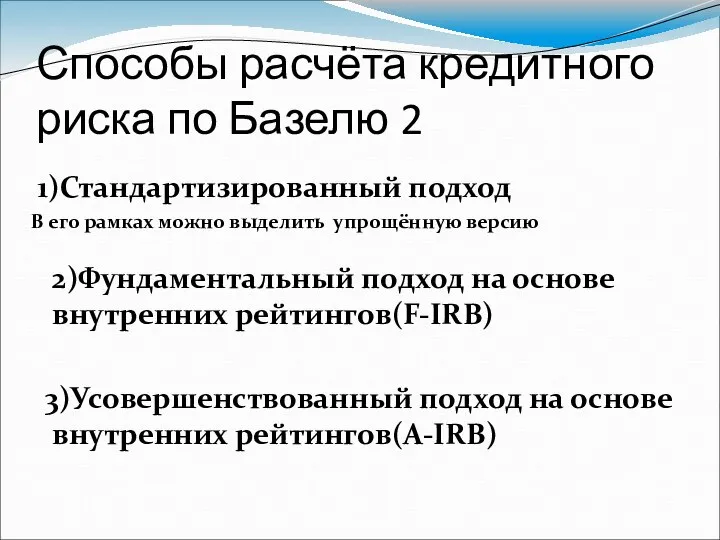

- 50. Способы расчёта кредитного риска по Базелю 2 1)Стандартизированный подход В его рамках можно выделить упрощённую версию

- 51. Управление СК - целенаправленная деятельность по воздействию на СК , его величину и пропорции между элементами

- 52. Принципы управления капиталом банка соответствие общей системе управления ; целостность, комплексность ; сочетание стратегического подхода и

- 53. - абсолютный размер капитала; - отдельные элементы капитала и пропорции между ними, в том числе между

- 55. Скачать презентацию

Собственные средства и собственный капитал банка.

Функции капитала банка, его роль

Собственные средства и собственный капитал банка.

Функции капитала банка, его роль

Собственные средства банка – средства, полученные при создании и генерируемые в

Собственные средства банка – средства, полученные при создании и генерируемые в

Состав СС:

Уставный капитал;

Резервный капитал;

Добавочный капитал;

Прочие фонды;

Амортизация;

Нераспределенная прибыль;

Резервы на потери

Состав СС:

Уставный капитал;

Резервный капитал;

Добавочный капитал;

Прочие фонды;

Амортизация;

Нераспределенная прибыль;

Резервы на потери

Основным элементом СС является уставный капитал банка.

Минимальный размер уставного капитала для

Основным элементом СС является уставный капитал банка. Минимальный размер уставного капитала для

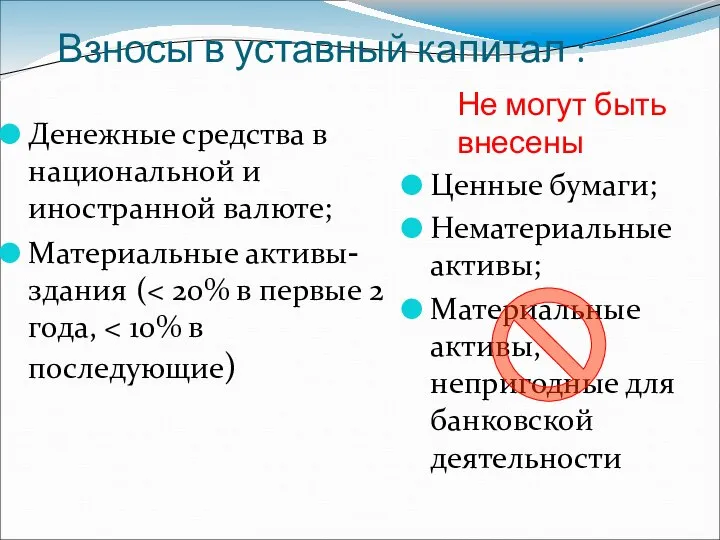

Взносы в уставный капитал :

Денежные средства в национальной и иностранной валюте;

Взносы в уставный капитал :

Денежные средства в национальной и иностранной валюте;

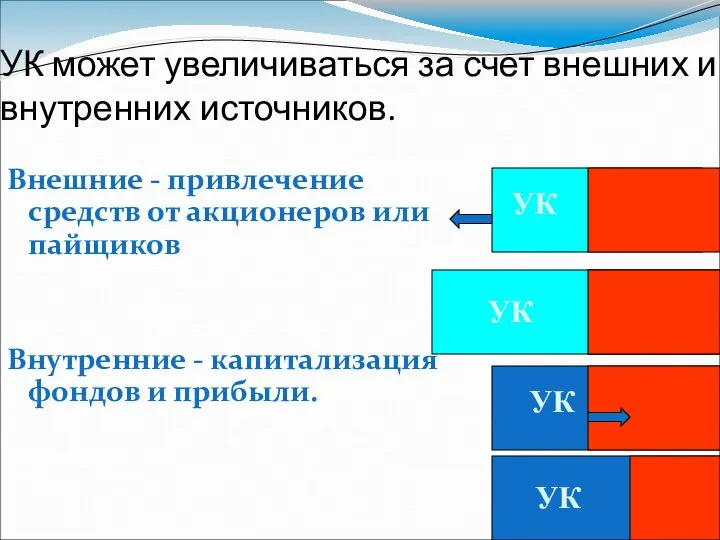

УК может увеличиваться за счет внешних и внутренних источников.

Внешние - привлечение

УК может увеличиваться за счет внешних и внутренних источников.

Внешние - привлечение

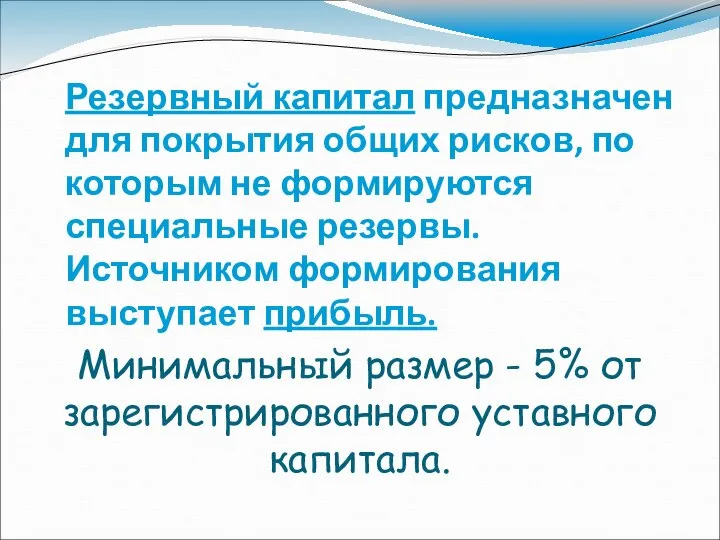

Резервный капитал предназначен для покрытия общих рисков, по которым не формируются

Резервный капитал предназначен для покрытия общих рисков, по которым не формируются

Добавочный капитал:

Прирост стоимости имущества при переоценке

Эмиссионный доход

Добавочный капитал:

Прирост стоимости имущества при переоценке

Эмиссионный доход

Специальные резервы :

резерв на возможные потери по ссудам (РВПС),

резерв

Специальные резервы :

резерв на возможные потери по ссудам (РВПС),

резерв

Прибыль и амортизационный фонд банка аналогичны по содержанию тем же элементам

Прибыль и амортизационный фонд банка аналогичны по содержанию тем же элементам

СК в бухгалтерском понимании:

сумма его источников, отраженных в бухгалтерском балансе

разница

СК в бухгалтерском понимании:

сумма его источников, отраженных в бухгалтерском балансе

разница

Разница между рыночной стоимостью активов и обязательств банка представляет собой

Разница между рыночной стоимостью активов и обязательств банка представляет собой

Реальный располагаемый собственный капитал в процессе управления банком сравнивается с экономическим

Реальный располагаемый собственный капитал в процессе управления банком сравнивается с экономическим

Собственный капитал (регулятивный) - это величина, определяемая расчетным путем и включающая

Собственный капитал (регулятивный) - это величина, определяемая расчетным путем и включающая

Функции банковского капитала:

Защитная

Оперативная

Регулирующая

Функции банковского капитала:

Защитная

Оперативная

Регулирующая

Задания.

1. По данным Интернет-сайта ЦБ РФ проанализируйте динамику структуры кредитных организаций

Задания.

1. По данным Интернет-сайта ЦБ РФ проанализируйте динамику структуры кредитных организаций

В июле 1988 года ведущими странами мира было подписано "Соглашение

В июле 1988 года ведущими странами мира было подписано "Соглашение

Банк России стал внедрять этот подход с 1992 года.

Основным нормативным документом

Банк России стал внедрять этот подход с 1992 года. Основным нормативным документом

Собственный капитал

Капитал 1 уровня

(основной капитал)

Капитал 2 уровня

(дополнительный капитал)

Собственный капитал

Капитал 1 уровня

(основной капитал)

Капитал 2 уровня

(дополнительный капитал)

СС

Нестаб.

Наиболее

стаб.

Менее

стаб.

Суборды

2

1

ПС

СК

Суборды с доп.усл.

СС

Нестаб.

Наиболее

стаб.

Менее

стаб.

Суборды

2

1

ПС

СК

Суборды с доп.усл.

Капитал 1 уровня включает

Уставный капитал (стабильная часть)

Эмиссионный доход

Резервный фонд (стабильная часть,

Капитал 1 уровня включает

Уставный капитал (стабильная часть)

Эмиссионный доход

Резервный фонд (стабильная часть,

Капитал 1 уровня уменьшается на суммы:

Нематериальных активов за минусом износа

Собственных акций

Капитал 1 уровня уменьшается на суммы:

Нематериальных активов за минусом износа

Собственных акций

Капитал 2 уровня включает

Часть уставного капитала (недостаточно стабильная)

Прирост стоимости имущества

Капитал 2 уровня включает

Часть уставного капитала (недостаточно стабильная)

Прирост стоимости имущества

Субординированный кредит - привлеченный необеспеченный кредит (депозит) на срок не менее

Субординированный кредит - привлеченный необеспеченный кредит (депозит) на срок не менее

Собственный капитал

Капитал

1 уровня

Капитал 2 уровня

За минусом корректировки на:

-

Собственный капитал

Капитал

1 уровня

Капитал 2 уровня

За минусом корректировки на:

-

Структура СК – соотношение источников финансирования.

Оптимальная структура:

По критерию максимизации рентабельности СК

По

Структура СК – соотношение источников финансирования.

Оптимальная структура:

По критерию максимизации рентабельности СК

По

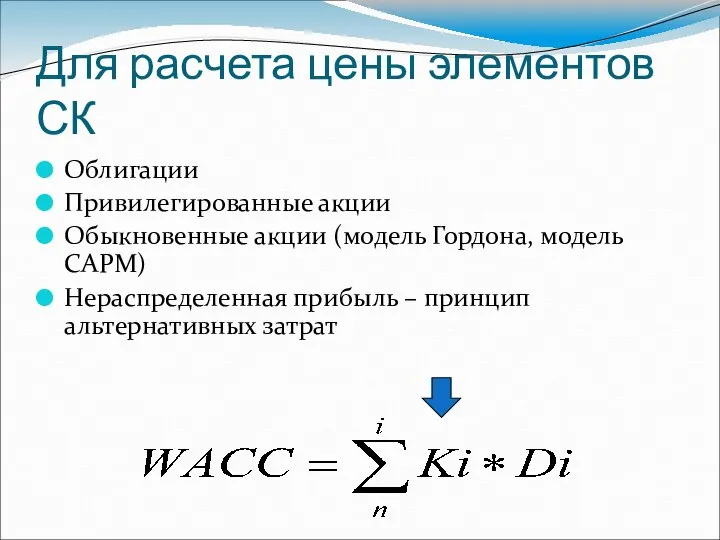

Для расчета цены элементов СК

Облигации

Привилегированные акции

Обыкновенные акции (модель Гордона, модель САРМ)

Нераспределенная

Для расчета цены элементов СК

Облигации

Привилегированные акции

Обыкновенные акции (модель Гордона, модель САРМ)

Нераспределенная

Источники наращивания СК:

Внутренние

Внешние

Необходимость наращивания СК - !

Проблема выбора источников - ?

Источники наращивания СК:

Внутренние

Внешние

Необходимость наращивания СК - !

Проблема выбора источников - ?

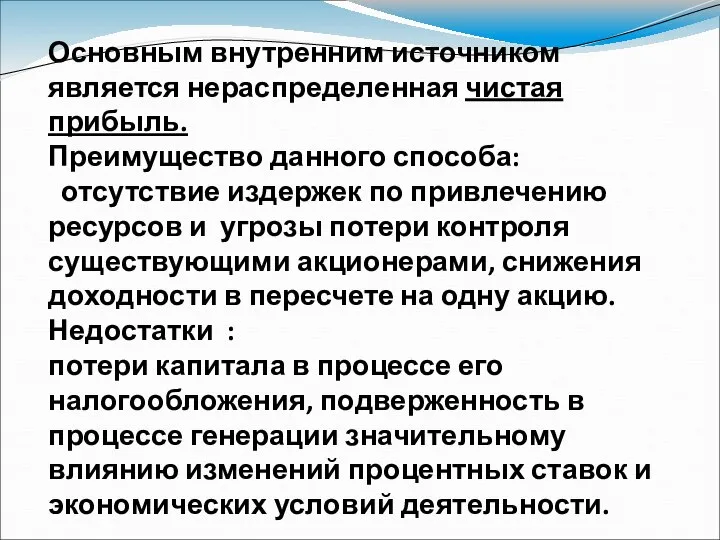

Основным внутренним источником является нераспределенная чистая прибыль.

Преимущество данного способа: отсутствие

Основным внутренним источником является нераспределенная чистая прибыль. Преимущество данного способа: отсутствие

К врк = ЧП/К * Дуд , где

ЧП / К –

К врк = ЧП/К * Дуд , где ЧП / К –

ЧП/К = ЧП/ОД * ОД/А* А/К ,

где

ОД – операционные доходы

ЧП/К = ЧП/ОД * ОД/А* А/К , где ОД – операционные доходы

Внутренним источником является также прирост стоимости имущества за счет переоценки.

1

Внутренним источником является также прирост стоимости имущества за счет переоценки. 1

Внешними источниками прироста капитала выступают:

продажа обыкновенных акций,

продажа привилегированных акций,

эмиссия

Внешними источниками прироста капитала выступают:

продажа обыкновенных акций,

продажа привилегированных акций,

эмиссия

Какие факторы необходимо принимать во внимание при выборе внешних источников роста

Какие факторы необходимо принимать во внимание при выборе внешних источников роста

Кейс

«Управление наращиванием капитала»

Кейс

«Управление наращиванием капитала»

Достаточность капитала

По минимальной абсолютной сумме

По относительным показателям:

СК/Вклады, СК/Убытки,

СК/Активы

СК/Активы,

Достаточность капитала

По минимальной абсолютной сумме

По относительным показателям:

СК/Вклады, СК/Убытки,

СК/Активы

СК/Активы,

Схема коэффициента П.Кука (8%)

Схема коэффициента П.Кука (8%)

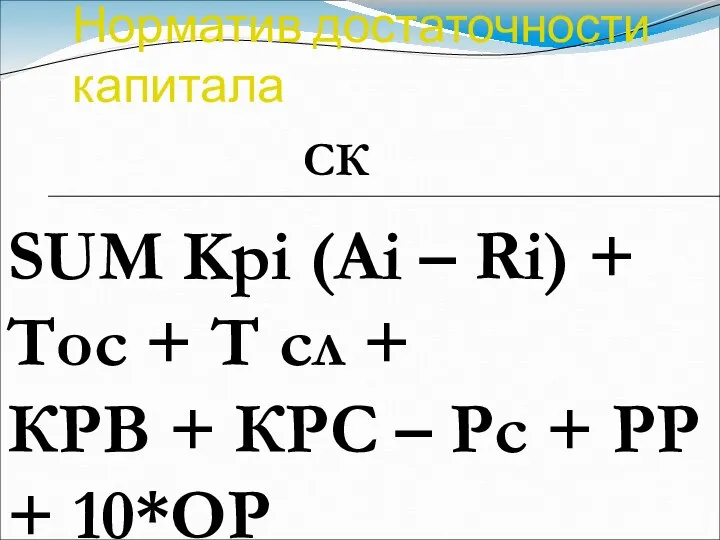

Норматив достаточности капитала

СК

SUM Kpi (Ai – Ri) +

Тос + Т

Норматив достаточности капитала

СК

SUM Kpi (Ai – Ri) +

Тос + Т

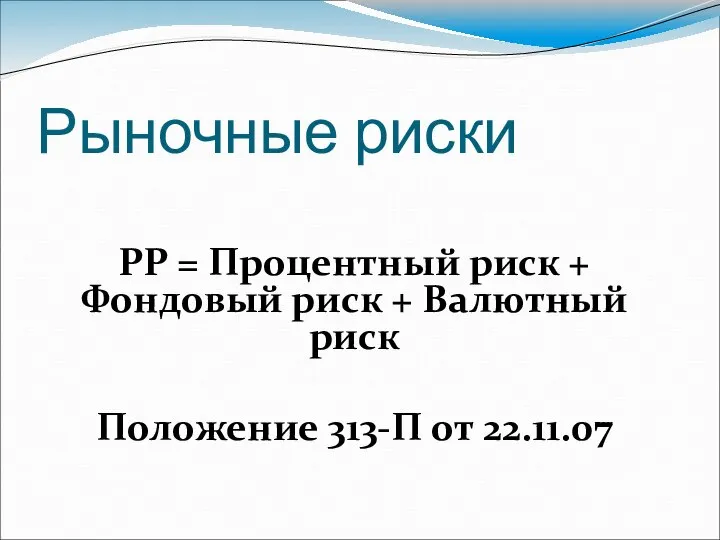

Рыночные риски

РР = Процентный риск + Фондовый риск + Валютный риск

Положение

Рыночные риски

РР = Процентный риск + Фондовый риск + Валютный риск

Положение

Структура РР российских КБ на1.01.09

Структура РР российских КБ на1.01.09

Структура РР российских КБ на1.01.10

Структура РР российских КБ на1.01.10

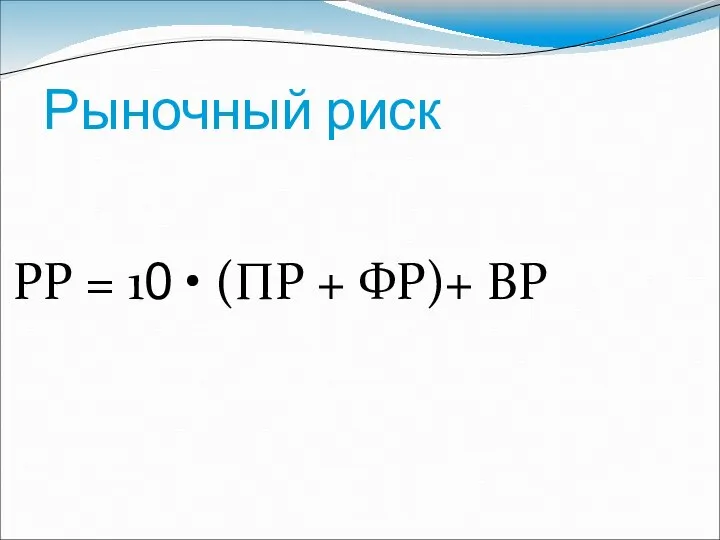

Рыночный риск

РР = 10 • (ПР + ФР)+ ВР

Рыночный риск

РР = 10 • (ПР + ФР)+ ВР

Минимальное значение Н1

10% для банков, собственный капитал которых > 180 млн.

Минимальное значение Н1

10% для банков, собственный капитал которых > 180 млн.

Операционный риск в банке (Базель II)

определяется как риск убытка в результате

Операционный риск в банке (Базель II)

определяется как риск убытка в результате

Операционный риск (Положение 346-П - реализован BIA-подход Базеля 2 )

Di –

Операционный риск (Положение 346-П - реализован BIA-подход Базеля 2 )

Di –

Среднее значение Н1 в целом по РФ

1.01.05 – 17%

1.01.05 – 16%

1.01.07

Среднее значение Н1 в целом по РФ

1.01.05 – 17%

1.01.05 – 16%

1.01.07

Базель 2 (три столпа)

Минимальные требования к достаточности капитала банков (больше собственных

Базель 2 (три столпа)

Минимальные требования к достаточности капитала банков (больше собственных

Способы расчёта кредитного риска по Базелю 2

1)Стандартизированный подход

В его

Способы расчёта кредитного риска по Базелю 2

1)Стандартизированный подход

В его

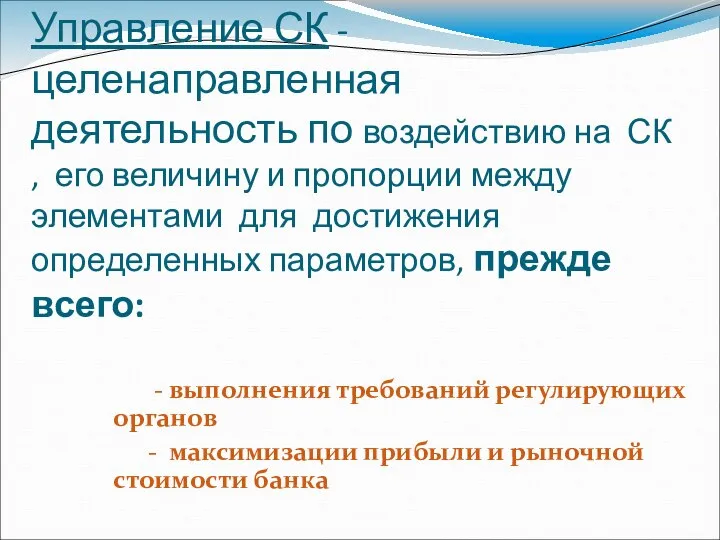

Управление СК - целенаправленная деятельность по воздействию на СК , его

Управление СК - целенаправленная деятельность по воздействию на СК , его

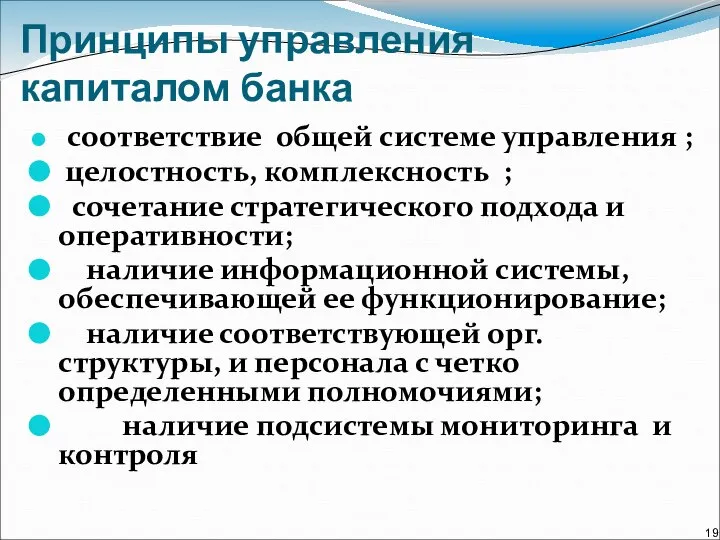

Принципы управления капиталом банка

соответствие общей системе управления ;

целостность, комплексность

Принципы управления капиталом банка

соответствие общей системе управления ;

целостность, комплексность

- абсолютный размер капитала;

- отдельные элементы капитала и пропорции между ними,

- абсолютный размер капитала;

- отдельные элементы капитала и пропорции между ними,

Тинькофф банк

Тинькофф банк Тариф инвестиционный

Тариф инвестиционный Ценные бумаги. Тема 2.8

Ценные бумаги. Тема 2.8 Бюджет для граждан

Бюджет для граждан Институт сокращенных программ

Институт сокращенных программ Понятие нематериальных активов

Понятие нематериальных активов Европейская премия в области качества

Европейская премия в области качества ЄТС - міжнародна мережа компаній travel страхування

ЄТС - міжнародна мережа компаній travel страхування Аудит процентов к уплате

Аудит процентов к уплате Меры дополнительной социальной поддержки молодым семьям по приобретению жилья в ипотеку

Меры дополнительной социальной поддержки молодым семьям по приобретению жилья в ипотеку Презентация ОТ -2019

Презентация ОТ -2019 Основные положения проекта Программы повышения эффективности бюджетных расходов

Основные положения проекта Программы повышения эффективности бюджетных расходов Бонусная система

Бонусная система Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория

Экономическая сущность и особенности деятельности кредитно - финансового института на примере страховой компании Югория Прибыль и рентабельность

Прибыль и рентабельность Дисциплина Основы финансовой грамотности

Дисциплина Основы финансовой грамотности Прибыль слов

Прибыль слов Что такое налоги. Виды налогов

Что такое налоги. Виды налогов Банковская система: экономико-правовой аспект

Банковская система: экономико-правовой аспект Налог на имущество в 2020 году

Налог на имущество в 2020 году Корей қор биржасы (Korea Exchange)

Корей қор биржасы (Korea Exchange) Подтверждение экспортных аккредитивов Эксар

Подтверждение экспортных аккредитивов Эксар Аудит основных средств

Аудит основных средств Управление затратами

Управление затратами Установление финансовой организацией необоснованно высокой или низкой цены финансовой услуги как вид злоупотребления положением

Установление финансовой организацией необоснованно высокой или низкой цены финансовой услуги как вид злоупотребления положением Основы финансовой грамотности

Основы финансовой грамотности Plán příjmů a výdajů finanční fond

Plán příjmů a výdajů finanční fond Торговое финансирование. Международные торговые расчеты. Аккредитивы. Банковские гарантии. Документарное инкассо

Торговое финансирование. Международные торговые расчеты. Аккредитивы. Банковские гарантии. Документарное инкассо