- Управление затратами

Содержание

- 2. Понятие и виды учета Учет – это наблюдение, подсчет, регистрация и систематизация определенных жизненных явлений Оперативный

- 3. Данные, информация, управленческая информационная система

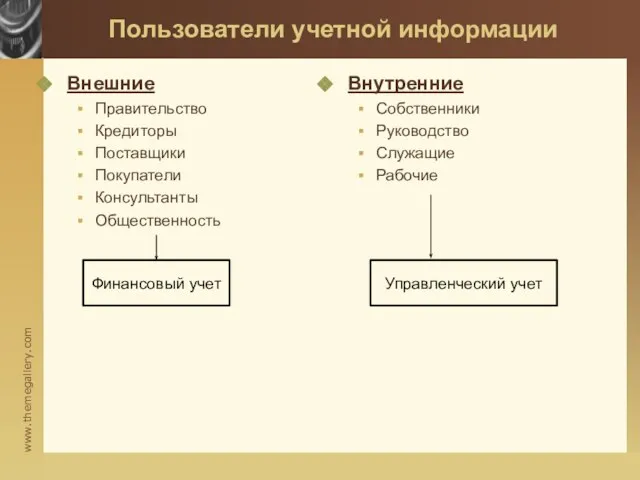

- 4. Пользователи учетной информации Внешние Правительство Кредиторы Поставщики Покупатели Консультанты Общественность Внутренние Собственники Руководство Служащие Рабочие Финансовый

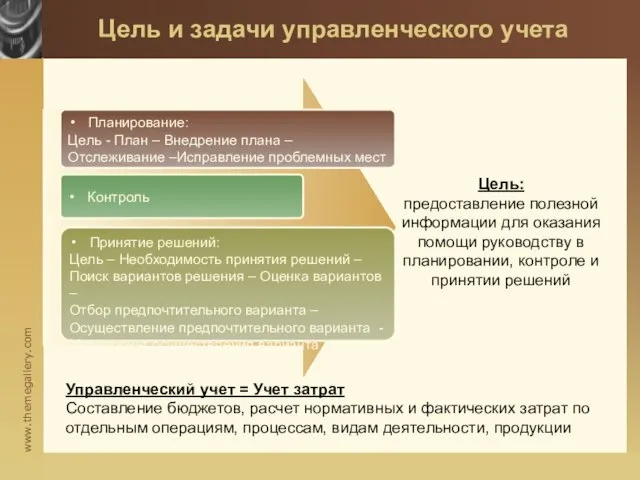

- 5. Цель и задачи управленческого учета Планирование: Цель - План – Внедрение плана – Отслеживание –Исправление проблемных

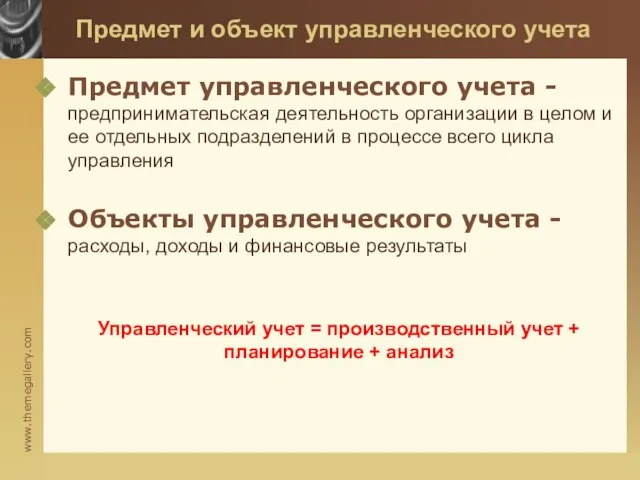

- 6. Предмет и объект управленческого учета Предмет управленческого учета - предпринимательская деятельность организации в целом и ее

- 7. Затраты, расходы, издержки издержки содержат в себе не только фактически осуществленные затраты, но также альтернативные возможности

- 8. Иллюстрация запасоемкости затрат Если затраты не вовлечены в производство и не списаны (не полностью списаны) на

- 9. Классификация затрат Определение СС готовой продукции и стоимости ее запасов По элементам затрат: материальные затраты затраты

- 10. Прямые и косвенные затраты Прямые затраты – затраты, которые могут быть легко отнесены к конкретному объекту

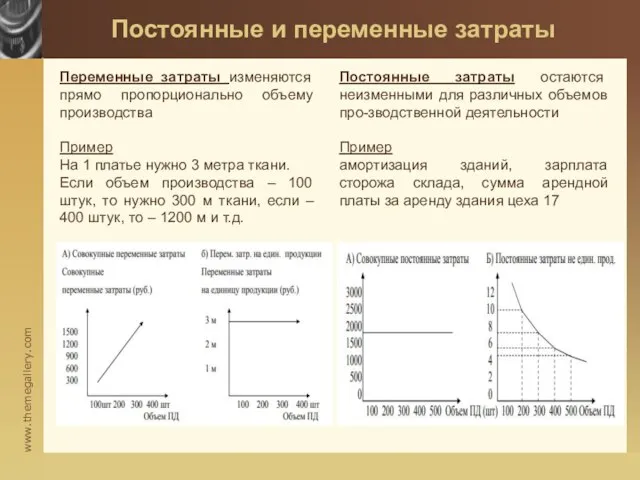

- 11. Постоянные и переменные затраты Переменные затраты изменяются прямо пропорционально объему производства Пример На 1 платье нужно

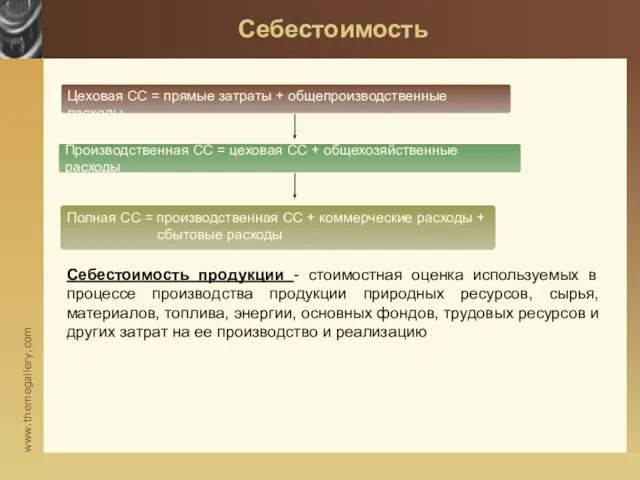

- 12. Себестоимость Цеховая СС = прямые затраты + общепроизводственные расходы Производственная СС = цеховая СС + общехозяйственные

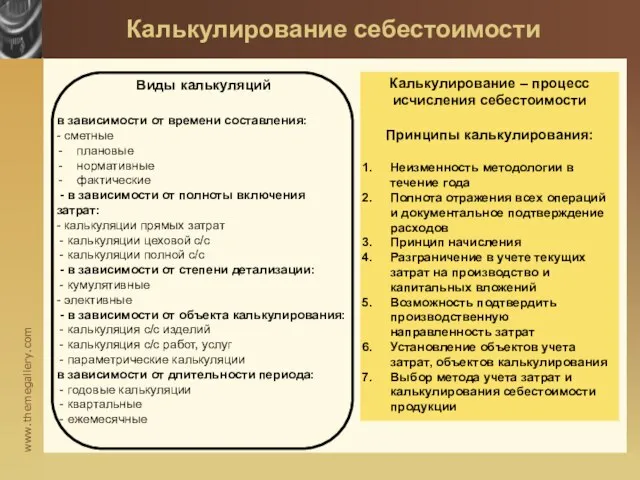

- 13. Калькулирование себестоимости Виды калькуляций в зависимости от времени составления: - сметные плановые нормативные фактические - в

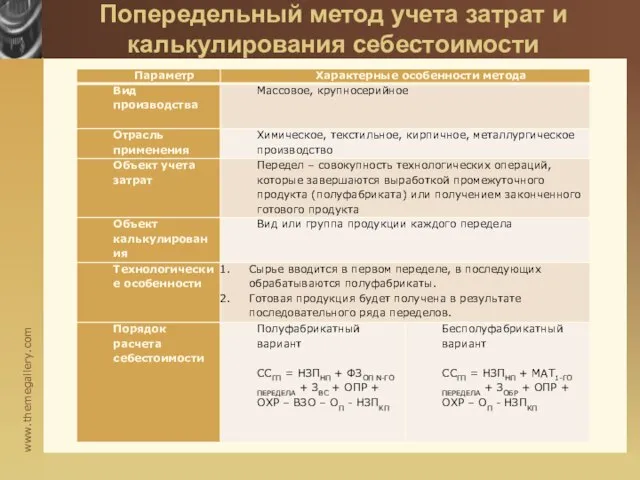

- 14. Попередельный метод учета затрат и калькулирования себестоимости

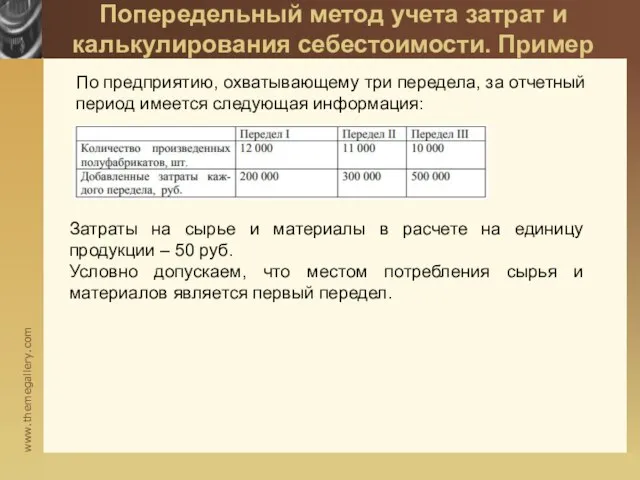

- 15. Попередельный метод учета затрат и калькулирования себестоимости. Пример По предприятию, охватывающему три передела, за отчетный период

- 16. Попередельный метод учета затрат и калькулирования себестоимости. Решение Фактическая себестоимость (определяется ежемесячно) = общая сумма затрат

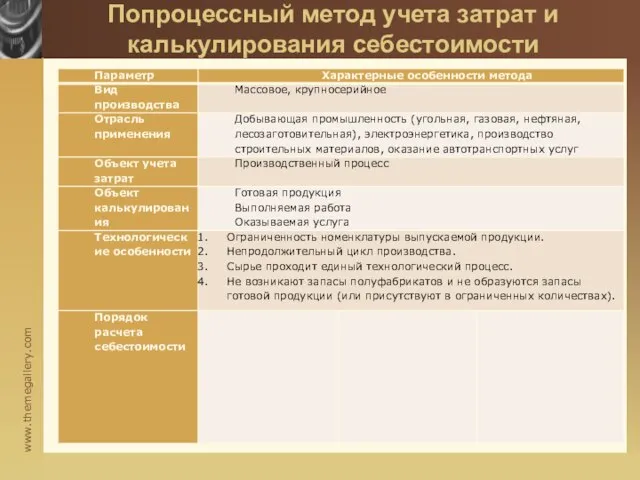

- 17. Попроцессный метод учета затрат и калькулирования себестоимости

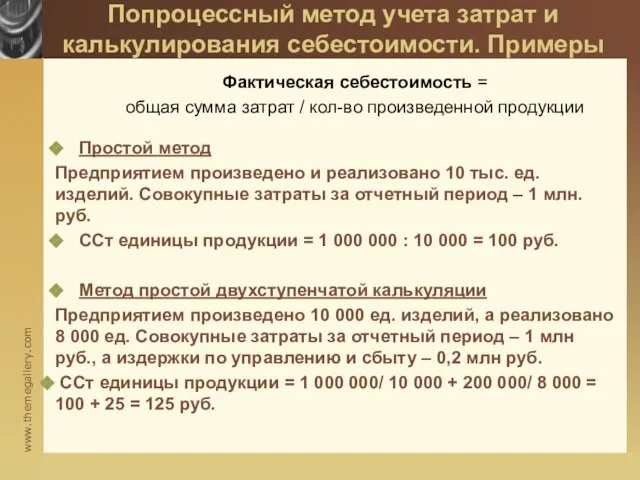

- 18. Попроцессный метод учета затрат и калькулирования себестоимости. Примеры Фактическая себестоимость = общая сумма затрат / кол-во

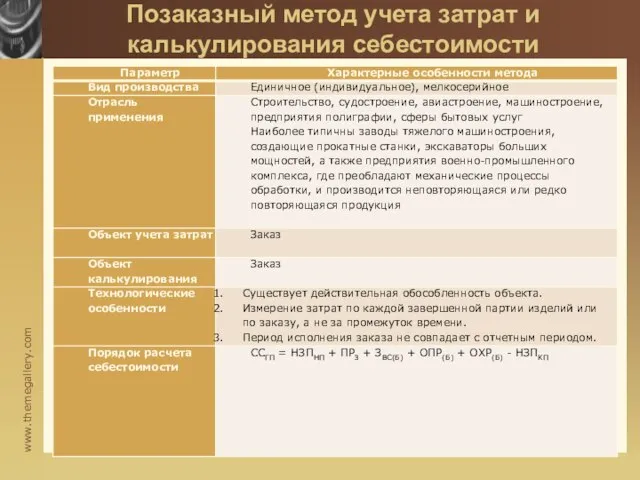

- 19. Позаказный метод учета затрат и калькулирования себестоимости

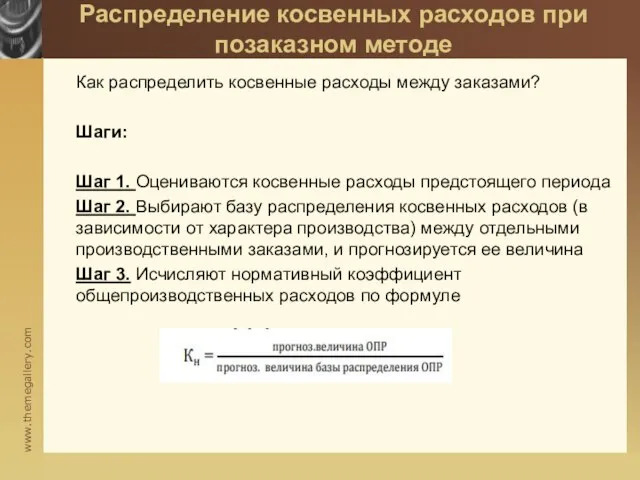

- 20. Распределение косвенных расходов при позаказном методе Как распределить косвенные расходы между заказами? Шаги: Шаг 1. Оцениваются

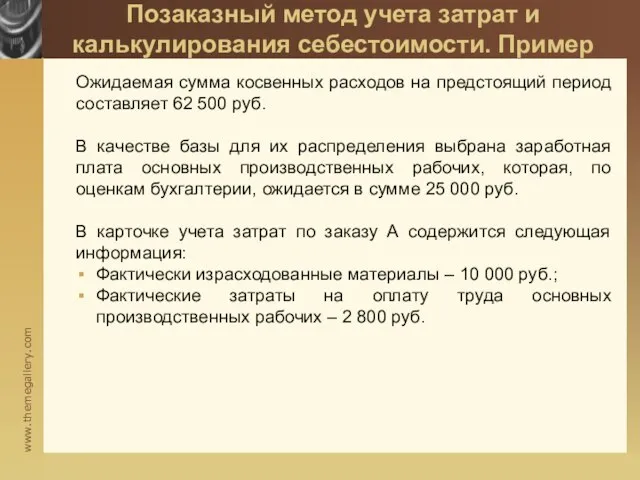

- 21. Позаказный метод учета затрат и калькулирования себестоимости. Пример Ожидаемая сумма косвенных расходов на предстоящий период составляет

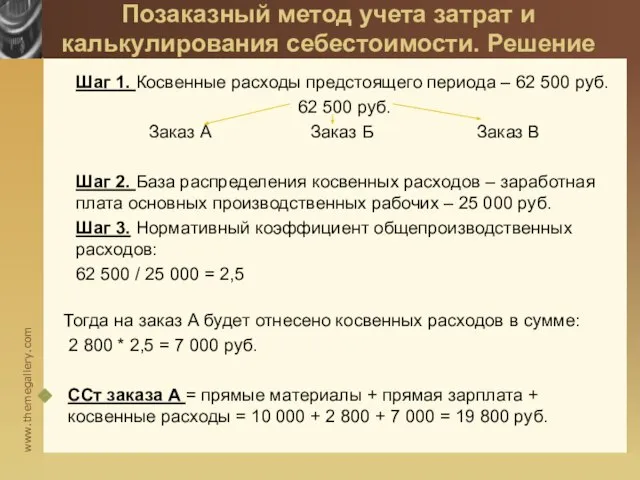

- 22. Позаказный метод учета затрат и калькулирования себестоимости. Решение Шаг 1. Косвенные расходы предстоящего периода – 62

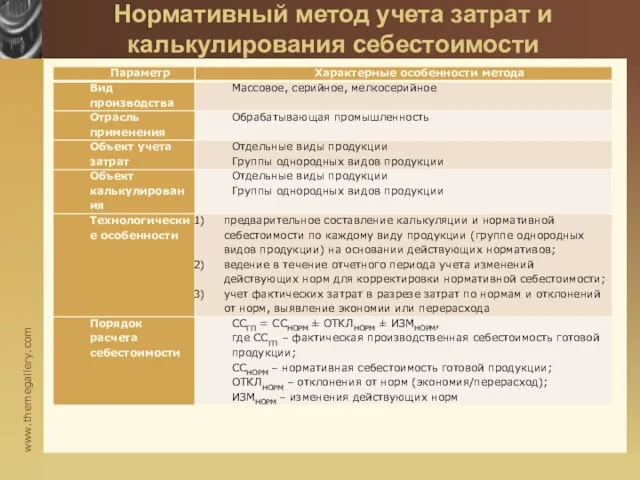

- 23. Нормативный метод учета затрат и калькулирования себестоимости

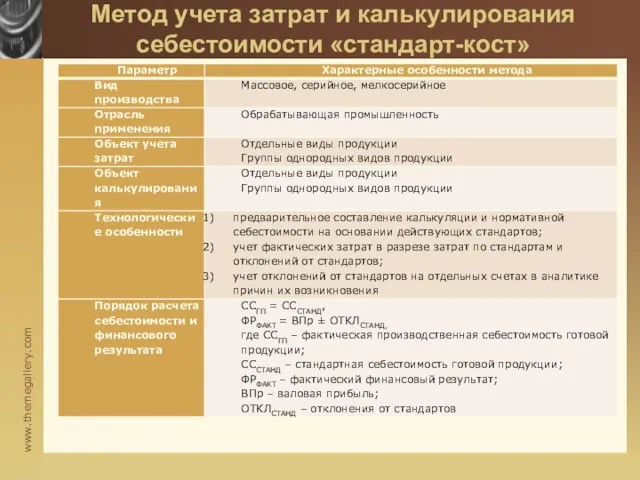

- 24. Метод учета затрат и калькулирования себестоимости «стандарт-кост»

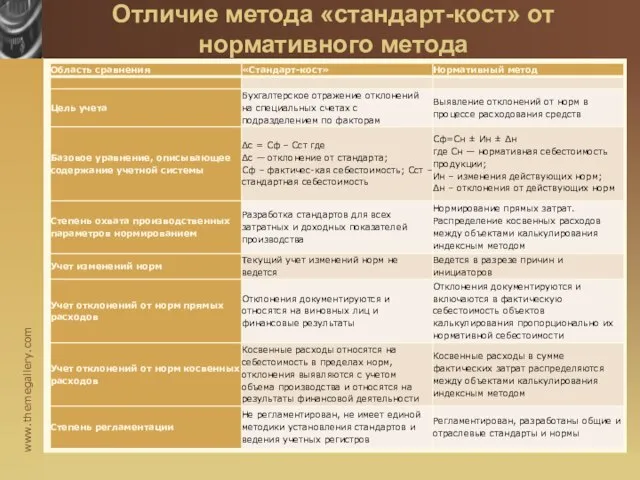

- 25. Отличие метода «стандарт-кост» от нормативного метода

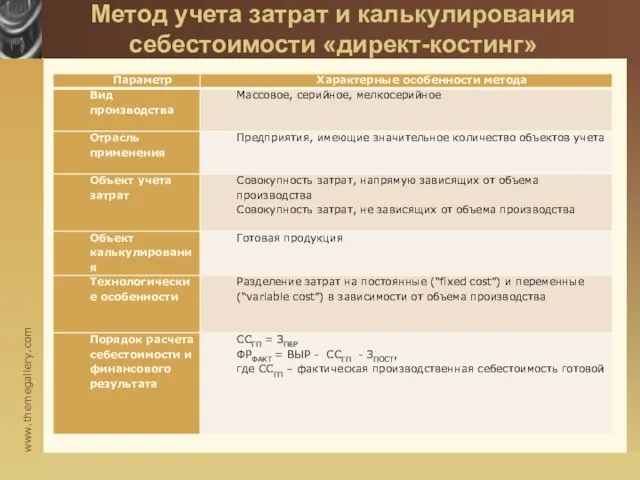

- 26. Метод учета затрат и калькулирования себестоимости «директ-костинг»

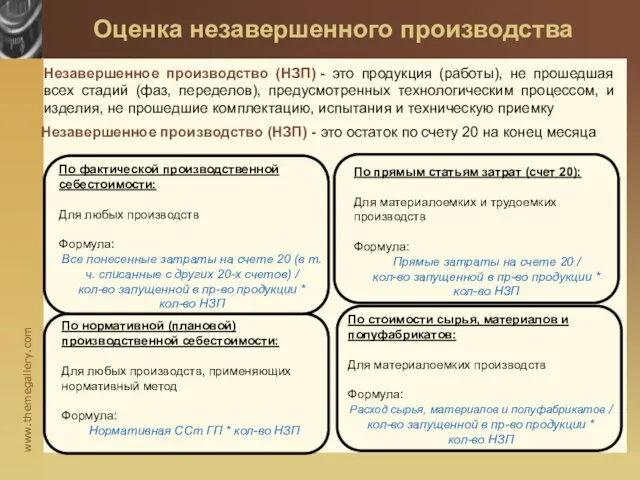

- 27. Оценка незавершенного производства Незавершенное производство (НЗП) - это продукция (работы), не прошедшая всех стадий (фаз, переделов),

- 28. Оценка незавершенного производства. Пример Предприятие производит овощные консервы. В начале месяца НЗП (в цехе) и остатков

- 29. Оценка незавершенного производства. Решение Производство НЗП 10 000 200 Выпуск ГП ГП на складе нереализованная 300

- 31. Скачать презентацию

Понятие и виды учета

Учет – это наблюдение, подсчет, регистрация и систематизация определенных

Понятие и виды учета

Учет – это наблюдение, подсчет, регистрация и систематизация определенных

Данные, информация,

управленческая информационная система

Данные, информация,

управленческая информационная система

Пользователи учетной информации

Внешние

Правительство

Кредиторы

Поставщики

Покупатели

Консультанты

Общественность

Внутренние

Собственники

Руководство

Служащие

Рабочие

Финансовый учет

Управленческий учет

Пользователи учетной информации

Внешние

Правительство

Кредиторы

Поставщики

Покупатели

Консультанты

Общественность

Внутренние

Собственники

Руководство

Служащие

Рабочие

Финансовый учет

Управленческий учет

Цель и задачи управленческого учета

Планирование:

Цель - План – Внедрение плана –

Цель и задачи управленческого учета

Планирование:

Цель - План – Внедрение плана –

Предмет и объект управленческого учета

Предмет управленческого учета - предпринимательская деятельность организации

Предмет и объект управленческого учета

Предмет управленческого учета - предпринимательская деятельность организации

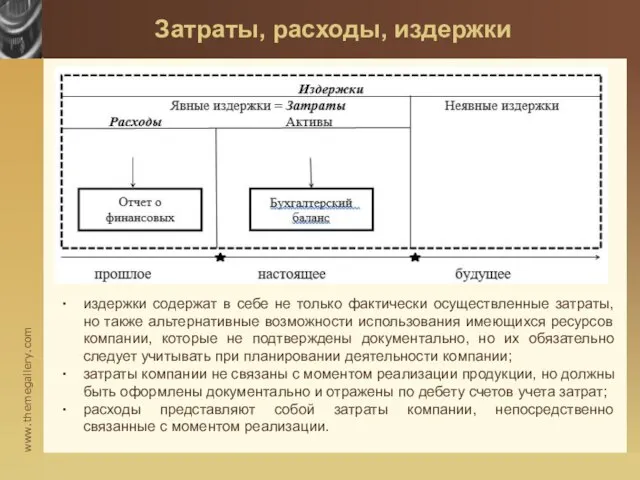

Затраты, расходы, издержки

издержки содержат в себе не только фактически осуществленные затраты,

Затраты, расходы, издержки

издержки содержат в себе не только фактически осуществленные затраты,

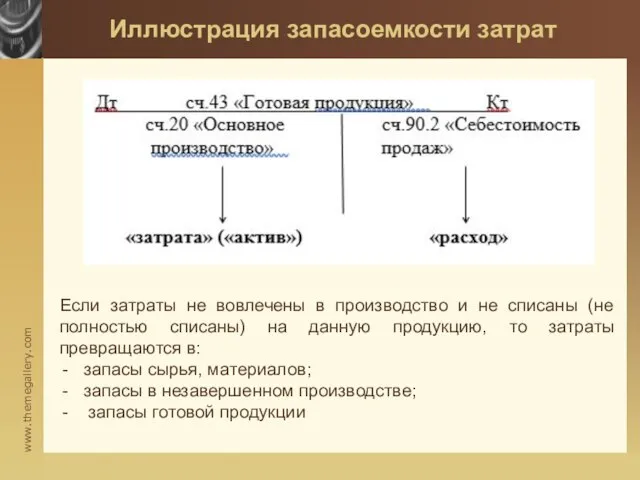

Иллюстрация запасоемкости затрат

Если затраты не вовлечены в производство и не списаны

Иллюстрация запасоемкости затрат

Если затраты не вовлечены в производство и не списаны

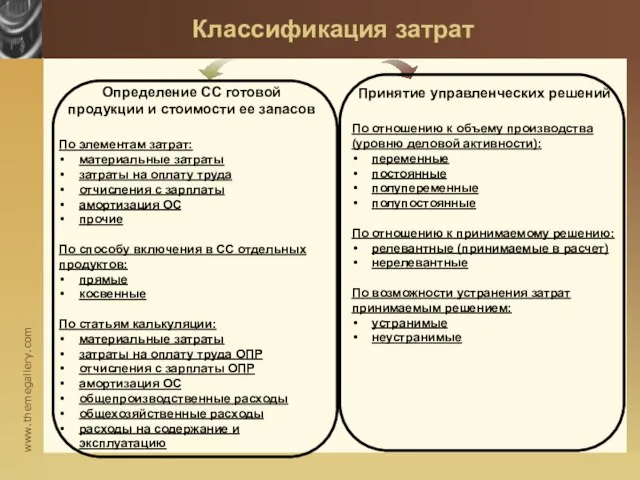

Классификация затрат

Определение СС готовой

продукции и стоимости ее запасов

По элементам затрат:

материальные

Классификация затрат

Определение СС готовой

продукции и стоимости ее запасов

По элементам затрат:

материальные

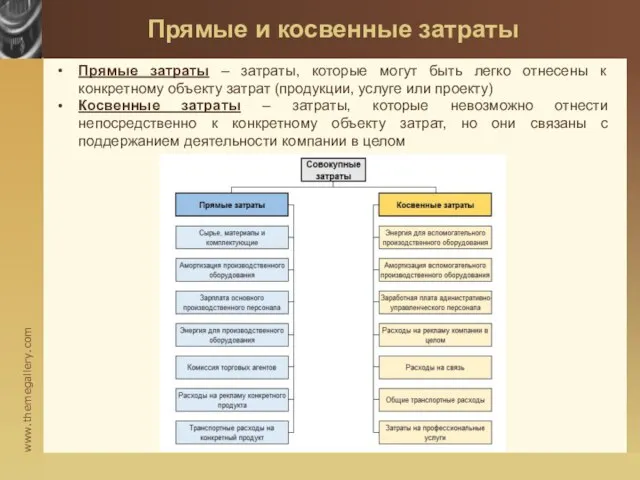

Прямые и косвенные затраты

Прямые затраты – затраты, которые могут быть легко

Прямые и косвенные затраты

Прямые затраты – затраты, которые могут быть легко

Постоянные и переменные затраты

Переменные затраты изменяются прямо пропорционально объему производства

Пример

На 1

Постоянные и переменные затраты

Переменные затраты изменяются прямо пропорционально объему производства

Пример

На 1

Себестоимость

Цеховая СС = прямые затраты + общепроизводственные расходы

Производственная СС = цеховая

Себестоимость

Цеховая СС = прямые затраты + общепроизводственные расходы

Производственная СС = цеховая

Калькулирование себестоимости

Виды калькуляций

в зависимости от времени составления:

- сметные

плановые

нормативные

фактические

-

Калькулирование себестоимости

Виды калькуляций

в зависимости от времени составления:

- сметные

плановые

нормативные

фактические

-

Попередельный метод учета затрат и калькулирования себестоимости

Попередельный метод учета затрат и калькулирования себестоимости

Попередельный метод учета затрат и калькулирования себестоимости. Пример

По предприятию, охватывающему три

Попередельный метод учета затрат и калькулирования себестоимости. Пример

По предприятию, охватывающему три

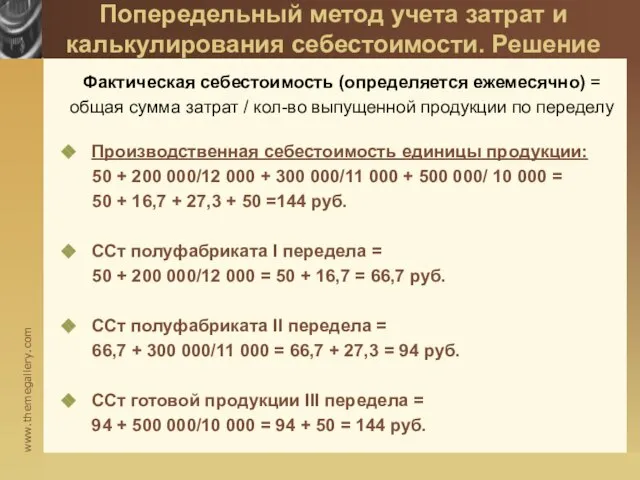

Попередельный метод учета затрат и калькулирования себестоимости. Решение

Фактическая себестоимость (определяется ежемесячно)

Попередельный метод учета затрат и калькулирования себестоимости. Решение

Фактическая себестоимость (определяется ежемесячно)

Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод учета затрат и калькулирования себестоимости

Попроцессный метод учета затрат и калькулирования себестоимости. Примеры

Фактическая себестоимость =

общая сумма

Попроцессный метод учета затрат и калькулирования себестоимости. Примеры

Фактическая себестоимость =

общая сумма

Позаказный метод учета затрат и калькулирования себестоимости

Позаказный метод учета затрат и калькулирования себестоимости

Распределение косвенных расходов при позаказном методе

Как распределить косвенные расходы между заказами?

Шаги:

Шаг

Распределение косвенных расходов при позаказном методе

Как распределить косвенные расходы между заказами?

Шаги:

Шаг

Позаказный метод учета затрат и калькулирования себестоимости. Пример

Ожидаемая сумма косвенных расходов

Позаказный метод учета затрат и калькулирования себестоимости. Пример

Ожидаемая сумма косвенных расходов

Позаказный метод учета затрат и калькулирования себестоимости. Решение

Шаг 1. Косвенные расходы

Позаказный метод учета затрат и калькулирования себестоимости. Решение

Шаг 1. Косвенные расходы

Нормативный метод учета затрат и калькулирования себестоимости

Нормативный метод учета затрат и калькулирования себестоимости

Метод учета затрат и калькулирования себестоимости «стандарт-кост»

Метод учета затрат и калькулирования себестоимости «стандарт-кост»

Отличие метода «стандарт-кост» от нормативного метода

Отличие метода «стандарт-кост» от нормативного метода

Метод учета затрат и калькулирования себестоимости «директ-костинг»

Метод учета затрат и калькулирования себестоимости «директ-костинг»

Оценка незавершенного производства

Незавершенное производство (НЗП) - это продукция (работы), не прошедшая всех

Оценка незавершенного производства

Незавершенное производство (НЗП) - это продукция (работы), не прошедшая всех

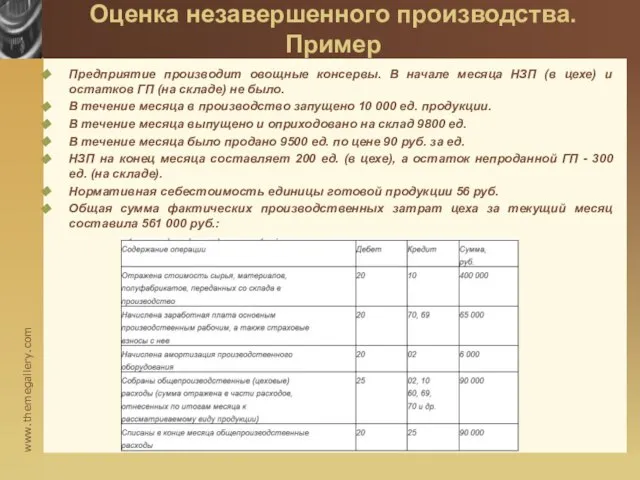

Оценка незавершенного производства. Пример

Предприятие производит овощные консервы. В начале месяца НЗП

Оценка незавершенного производства. Пример

Предприятие производит овощные консервы. В начале месяца НЗП

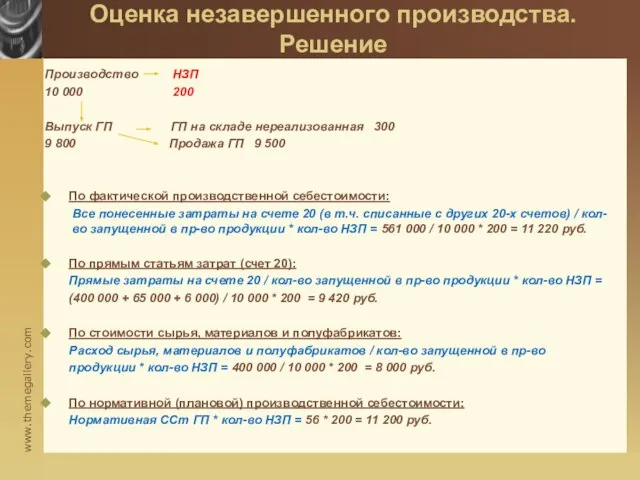

Оценка незавершенного производства. Решение

Производство НЗП

10 000 200

Выпуск ГП ГП на складе

Оценка незавершенного производства. Решение

Производство НЗП

10 000 200

Выпуск ГП ГП на складе

Программа мотивации агентов

Программа мотивации агентов Риск и доходность на финансовом рынке

Риск и доходность на финансовом рынке Программы займов

Программы займов Налог на прибыль

Налог на прибыль Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Банковская система РФ

Банковская система РФ Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020

Разработка проекта по повышению эффективности деятельности предприятия (на примере ЗАО СБКК) Самара, 2020 Контрольно-ревизионная деятельность организации. Лекция 1

Контрольно-ревизионная деятельность организации. Лекция 1 Краудфандинг

Краудфандинг Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП)

Формирование средств на стимулирование труда. Фонд заработной платы (ФЗП) ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО

ВКР: Бухгалтерский учет и налогообложение расчетов по оплате труда сотрудников ООО Кама АВТО Наиболее распространенные ошибки по ВК

Наиболее распространенные ошибки по ВК Аналіз методів оптимального ціноутворення

Аналіз методів оптимального ціноутворення Как отчитаться по 2-НДФЛ и 6-НДФЛ

Как отчитаться по 2-НДФЛ и 6-НДФЛ Налоговый контроль в РФ. (Тема 5)

Налоговый контроль в РФ. (Тема 5) Виды и функции денег

Виды и функции денег Развитие автострахования в ОАО АльфаСтрахование

Развитие автострахования в ОАО АльфаСтрахование Заемные и банковские договоры

Заемные и банковские договоры Результаты аудита, W’22

Результаты аудита, W’22 Банки. Двухуровневая система банков

Банки. Двухуровневая система банков Презентация Финансовый рынок России_ Эволюция его развития (2)

Презентация Финансовый рынок России_ Эволюция его развития (2) Двухфазная модель дисконтирования дивидендов

Двухфазная модель дисконтирования дивидендов АНО Агентство по развитию кластерной политики и предпринимательства Нижегородской области

АНО Агентство по развитию кластерной политики и предпринимательства Нижегородской области Документирование хозяйственных операций

Документирование хозяйственных операций Бюджет для граждан к проекту решения Совета муниципального района Нуримановский район Республики Башкортостан

Бюджет для граждан к проекту решения Совета муниципального района Нуримановский район Республики Башкортостан Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп)

Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп) Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году

Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году