- Страховые взносы в ПФР, ФСС, ФФОМС и налог на доходы. Практическое занятие 4

Содержание

- 2. Задача 1. Цель: узнать принципы взимания страховых взносов в ПФР, ФСС, ФФОМС Ежемесячная зарплата Алексея Арбатова

- 3. Задача 1. Цель: узнать принципы взимания страховых взносов в ПФР, ФСС, ФФОМС Решение: Страховые взносы равны:

- 4. Задача 2. Цель: научится рассчитывать заработок к выдаче на руки, налог на доходы и страховые взносы

- 5. Задача 2. Цель: научится рассчитывать заработок к выдаче на руки, налог на доходы и страховые взносы

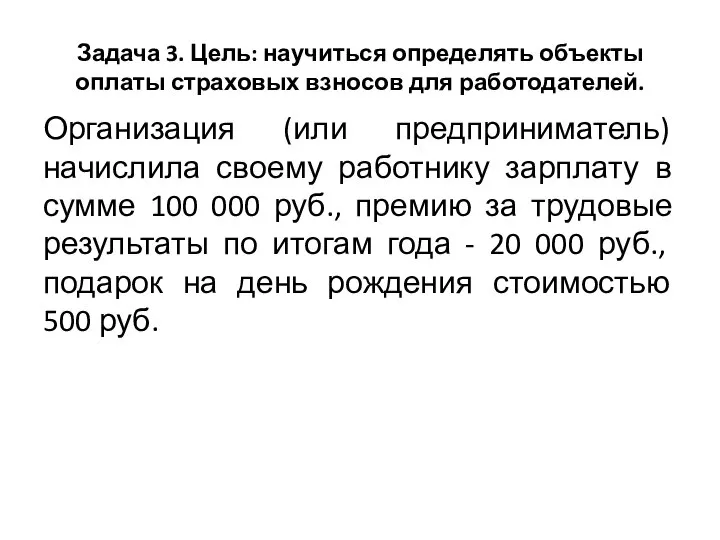

- 6. Задача 3. Цель: научиться определять объекты оплаты страховых взносов для работодателей. Организация (или предприниматель) начислила своему

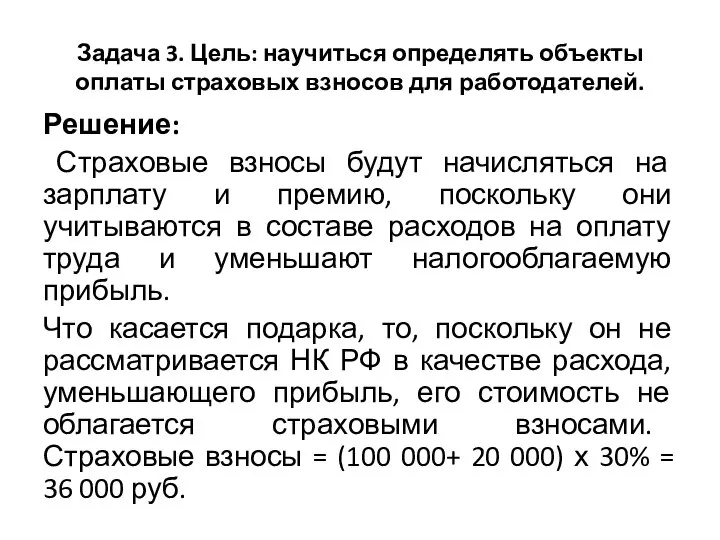

- 7. Задача 3. Цель: научиться определять объекты оплаты страховых взносов для работодателей. Решение: Страховые взносы будут начисляться

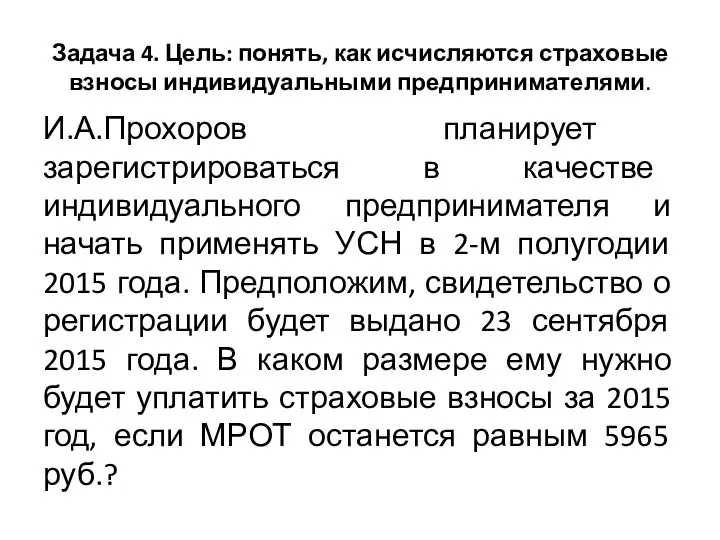

- 8. Задача 4. Цель: понять, как исчисляются страховые взносы индивидуальными предпринимателями. И.А.Прохоров планирует зарегистрироваться в качестве индивидуального

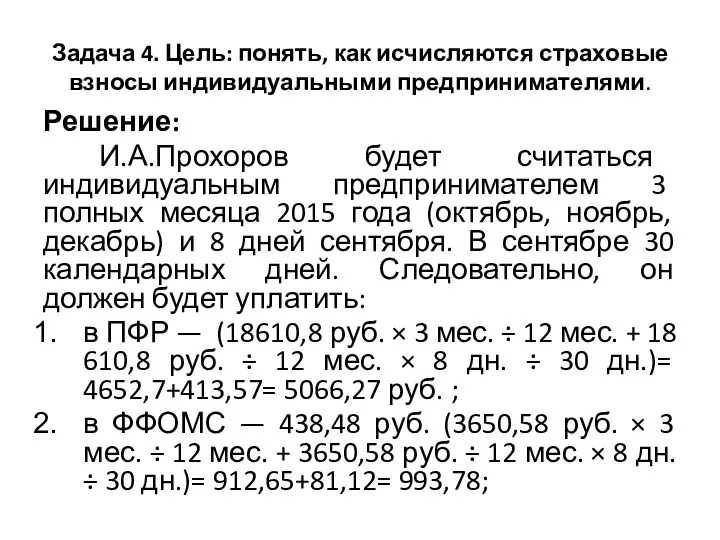

- 9. Задача 4. Цель: понять, как исчисляются страховые взносы индивидуальными предпринимателями. Решение: И.А.Прохоров будет считаться индивидуальным предпринимателем

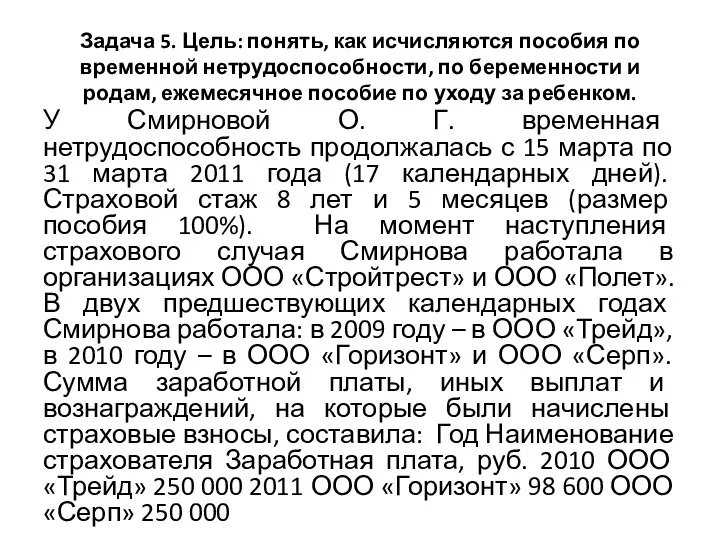

- 10. Задача 5. Цель: понять, как исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие

- 12. Скачать презентацию

Задача 1. Цель: узнать принципы взимания страховых взносов в ПФР, ФСС,

Задача 1. Цель: узнать принципы взимания страховых взносов в ПФР, ФСС,

Задача 1. Цель: узнать принципы взимания страховых взносов в ПФР, ФСС,

Задача 1. Цель: узнать принципы взимания страховых взносов в ПФР, ФСС,

Задача 2. Цель: научится рассчитывать заработок к выдаче на руки, налог

Задача 2. Цель: научится рассчитывать заработок к выдаче на руки, налог

Задача 2. Цель: научится рассчитывать заработок к выдаче на руки, налог

Задача 2. Цель: научится рассчитывать заработок к выдаче на руки, налог

Задача 3. Цель: научиться определять объекты оплаты страховых взносов для работодателей.

Задача 3. Цель: научиться определять объекты оплаты страховых взносов для работодателей.

Задача 3. Цель: научиться определять объекты оплаты страховых взносов для работодателей.

Задача 3. Цель: научиться определять объекты оплаты страховых взносов для работодателей.

Задача 4. Цель: понять, как исчисляются страховые взносы индивидуальными предпринимателями.

И.А.Прохоров

Задача 4. Цель: понять, как исчисляются страховые взносы индивидуальными предпринимателями.

И.А.Прохоров

Задача 4. Цель: понять, как исчисляются страховые взносы индивидуальными предпринимателями.

Решение:

Задача 4. Цель: понять, как исчисляются страховые взносы индивидуальными предпринимателями.

Решение:

Задача 5. Цель: понять, как исчисляются пособия по временной нетрудоспособности, по

Задача 5. Цель: понять, как исчисляются пособия по временной нетрудоспособности, по

Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования

Проверка эффективности применения концессионного соглашения, как способа создания и эксплуатации объекта образования Пенсии по государственному пенсионному обеспечению

Пенсии по государственному пенсионному обеспечению Комплексное развитие сельских территорий. Россельхозбанк

Комплексное развитие сельских территорий. Россельхозбанк Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO ЄТС - міжнародна мережа компаній travel страхування

ЄТС - міжнародна мережа компаній travel страхування Принцип сбалансированности местного бюджета. (Тема 4.5)

Принцип сбалансированности местного бюджета. (Тема 4.5) Государственная финансовая поддержка малого и среднего бизнеса. Доступные инструменты развития

Государственная финансовая поддержка малого и среднего бизнеса. Доступные инструменты развития Инвестиции. Венчурное финансирование

Инвестиции. Венчурное финансирование Счетная палата: функционально-структурный анализ

Счетная палата: функционально-структурный анализ Основные методы и приемы рыночной оценки финансово-кредитных институтов. (Лекция 2)

Основные методы и приемы рыночной оценки финансово-кредитных институтов. (Лекция 2) Версия сути денег

Версия сути денег AP-Group

AP-Group Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Бухгалтерская отчетность и ее роль в анализе финансового состояния хозяйствующего субъекта

Бухгалтерская отчетность и ее роль в анализе финансового состояния хозяйствующего субъекта Конвертируемые облигации и варранты

Конвертируемые облигации и варранты Қосылған құн салығы

Қосылған құн салығы Деньги. Виды денег

Деньги. Виды денег Организация банками проектного финансирования и венчурная деятельность

Организация банками проектного финансирования и венчурная деятельность Индивидуальная презентация участника. О Программе по развитию личностного потенциала

Индивидуальная презентация участника. О Программе по развитию личностного потенциала Progressive Lohn- und Einkommenssteuer in Deutschland: Vor- und Nachteile

Progressive Lohn- und Einkommenssteuer in Deutschland: Vor- und Nachteile Образовательные кредиты как элемент государственной поддержки в образовании

Образовательные кредиты как элемент государственной поддержки в образовании Биткоин – криптовалюта современности

Биткоин – криптовалюта современности Деньги и их функции

Деньги и их функции Введение системы декларирования для всех физических лиц

Введение системы декларирования для всех физических лиц Инвентаризация имущества и обязательств. Лекция № 6

Инвентаризация имущества и обязательств. Лекция № 6 1С:Бухгалтерия строительной организацией 2.0

1С:Бухгалтерия строительной организацией 2.0 Анализ финансового состояния

Анализ финансового состояния Экономический анализ как метод познания и обоснования экономических решений

Экономический анализ как метод познания и обоснования экономических решений