- Сутність, принципи і роль страхування

Содержание

- 2. ЗМІСТ ЛЕКЦІЇ 1: НЕОБХІДНІСТЬ СТРАХОВОГО ЗАХИСТУ ТА СУТНІСТЬ СТРАХУВАННЯ ЯК ЕКОНОМІЧНОЇ КАТЕГОРІЇ. 2. ФУНКЦІЇ, ПРИНЦИПИ СТРАХУВАННЯ

- 3. 1. НЕОБХІДНІСТЬ СТРАХОВОГО ЗАХИСТУ. Термін «страхування», на думку західних філологів, має латинське походження. В основі його

- 4. Офіційне тлумачення цього терміна в Україні наведено в ЗАКОНІ «ПРО СТРАХУВАННЯ»: «Страхування — це вид цивільно-правових

- 5. страхування як економічна категорія. Об’єктивний характер існування страхових відносин в суспільстві дозволяє розглядати страхування як економічну

- 6. Економічна доцільність використання категорії страхування полягає в страховому захисті суспільного виробництва обумовленої майнової відособленістю господарських ланок

- 7. ХАРАКТЕРНИМИ ОЗНАКАМИ СТРАХУВАННЯ Є: 1. грошові перерозподільчі відносини, які складають економічну сутність страхування, виникають внаслідок наявності

- 8. 2. ці перерозподільчі відносини носять замкнутий характер і пов'язані із солідарним розкладом шкоди, заподіяної одному або

- 9. 3.страхові відносини пов’язані із створенням грошових фондів суворо цільового призначення, яке полягає у використанні їх виключно

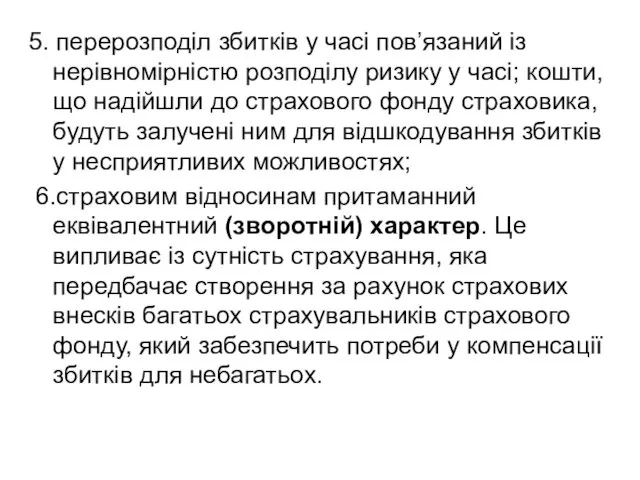

- 10. 5. перерозподіл збитків у часі пов’язаний із нерівномірністю розподілу ризику у часі; кошти, що надійшли до

- 11. ПИТАННЯ 2

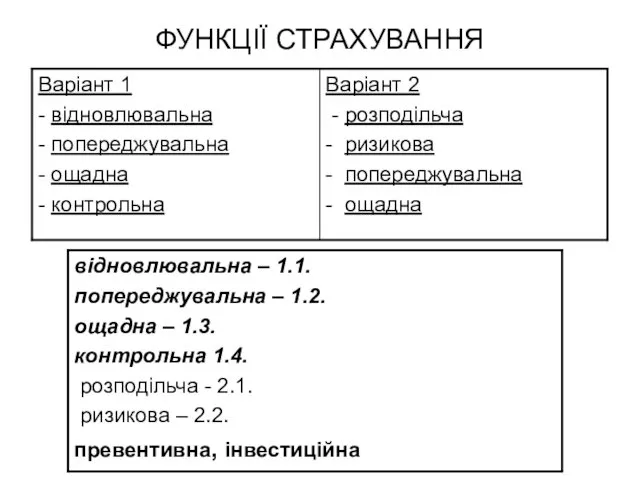

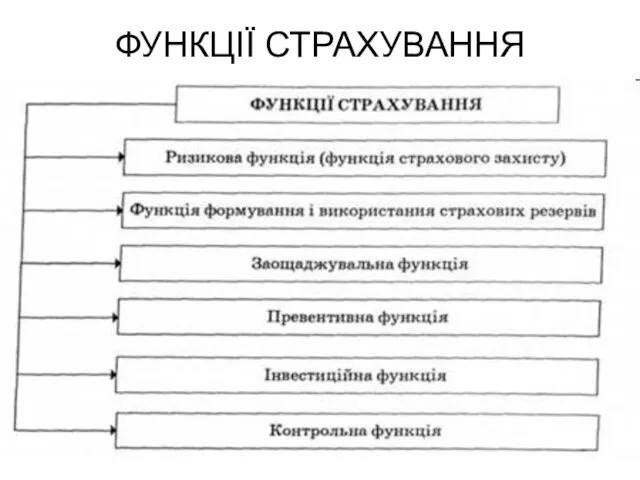

- 12. ФУНКЦІЇ СТРАХУВАННЯ

- 13. Страхуванню як самостійній ланці фінансової системи притаманні всі основні функції фінансів, проте вони мають специфічний прояв:

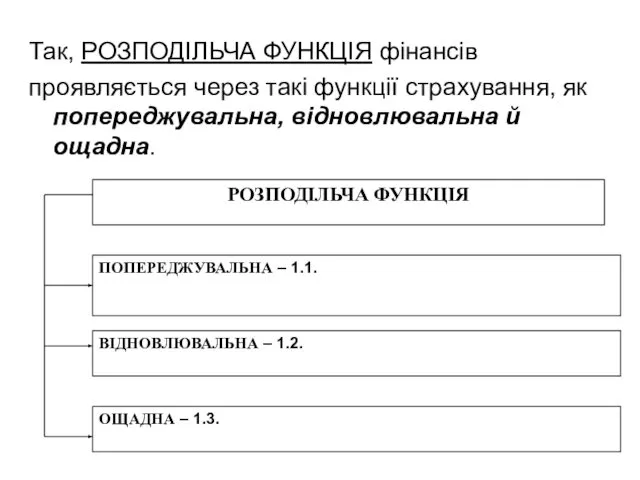

- 14. Так, РОЗПОДІЛЬЧА ФУНКЦІЯ фінансів проявляється через такі функції страхування, як попереджувальна, відновлювальна й ощадна.

- 15. Попереджувальна функція - 1.1. - полягає у попередженні страхового випадку й зменшенні завданої шкоди. Вона передбачає

- 16. ВІДНОВЛЮВАЛЬНА ФУНКЦІЯ- 1.2. забезпечує учасникам право формування страхового фонду на відшкодування втрат внаслідок страхового випадку —

- 17. Ощадна функція - 1.3. Ощадна функція страхування найбільше зближує страхування з кредитом. За допомогою страхування є

- 18. ФУНКЦІЇ СТРАХУВАННЯ

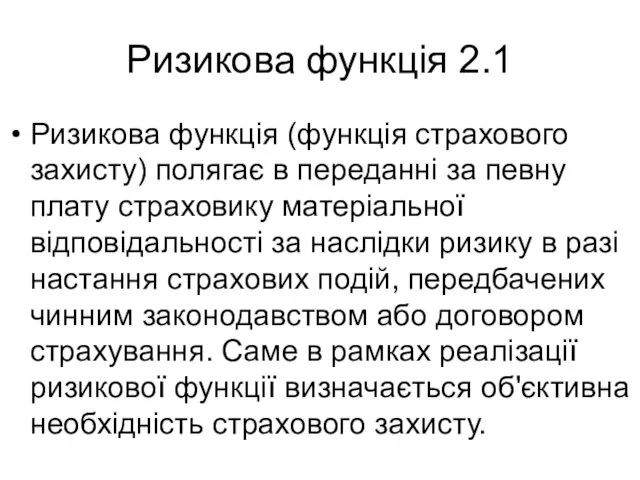

- 19. Ризикова функція 2.1 Ризикова функція (функція страхового захисту) полягає в переданні за певну плату страховику матеріальної

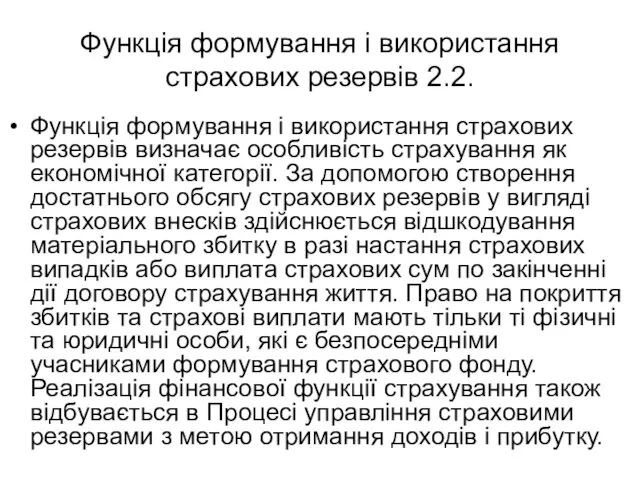

- 20. Функція формування і використання страхових резервів 2.2. Функція формування і використання страхових резервів визначає особливість страхування

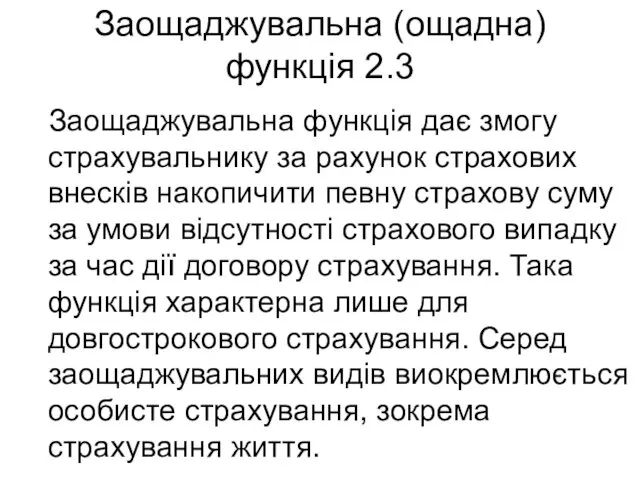

- 21. Заощаджувальна (ощадна) функція 2.3 Заощаджувальна функція дає змогу страхувальнику за рахунок страхових внесків накопичити певну страхову

- 22. Превентивна функція 2.4. Превентивна функція страхування спрямована на попередження можливих збитків та зменшення їх наслідків від

- 23. Інвестиційна функція 2.5 Інвестиційна функція страхування передбачає розміщення тимчасово вільних коштів страховика у різні активи на

- 24. Контрольна функція 2.6 Контрольна функція виявляється одночасно з іншими функціями у певних страхових взаємовідносинах. Відповідно до

- 25. ПРИНЦИПИ СТРАХУВАННЯ ПРИНЦИП (лат. principium — начало, основа) — це твердження, яке сприймається як головне, важливе,

- 26. – конкурентність – вільний вибір страхувальником страховика, а страховиком - виду страхування; – страховий ризик –

- 27. – максимальна сумлінність сторін. Ні страховик, ні страхувальник не мають права приховувати один від одного інформацію,

- 28. – відшкодування в межах реально завданих збитків. Страхові відшкодування не повинні приносити страхувальникові прибутку; Тобто відшкодування,

- 29. Принцип суброгації - це стягнення заподіяної шкоди з третіх (винних) осіб у межах виплаченої суми. На

- 30. Контрибуція – це право страховика звернутися до інших страховиків, які за проданими полісами несуть відповідальність перед

- 31. Принципи страхування

- 32. ПИТАННЯ 3. Системи страхування В організації страхового забезпечення, яке визначає обсяг відповідальності страховика і включає виплату

- 33. Розрізняють п'ять наступних систем страхування: 1) страхування за системою пропорційної відповідальності; 2) страхування за системою першого

- 34. Страхова сума – це грошова сума, в межах якої страховик відповідно до умов страхування зобов'язаний провести

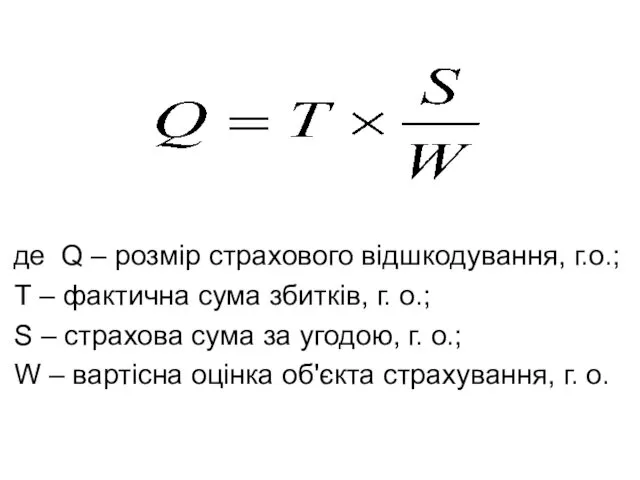

- 35. 1. Страхування за системою пропорційної відповідальності – організаційна форма страхового забезпечення, за якою передбачається виплата страхового

- 36. де Q – розмір страхового відшкодування, г.о.; Т – фактична сума збитків, г. о.; S –

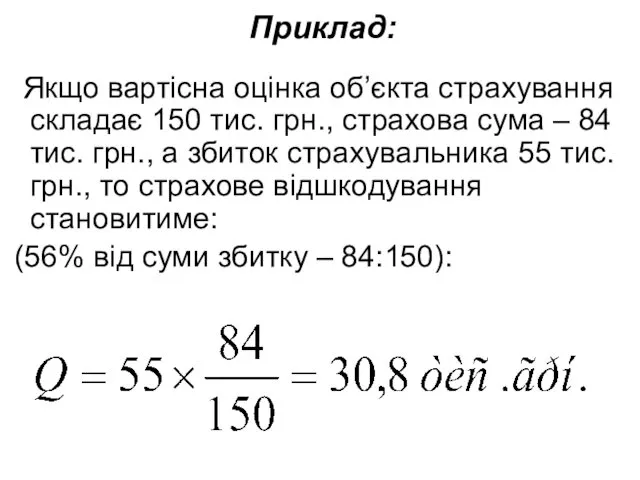

- 37. Приклад: Якщо вартісна оцінка об’єкта страхування складає 150 тис. грн., страхова сума – 84 тис. грн.,

- 38. страхування за системою пропорційної відповідальності - передбачає участь страхувальника у відшкодуванні збитків. При цьому рівень відповідальності

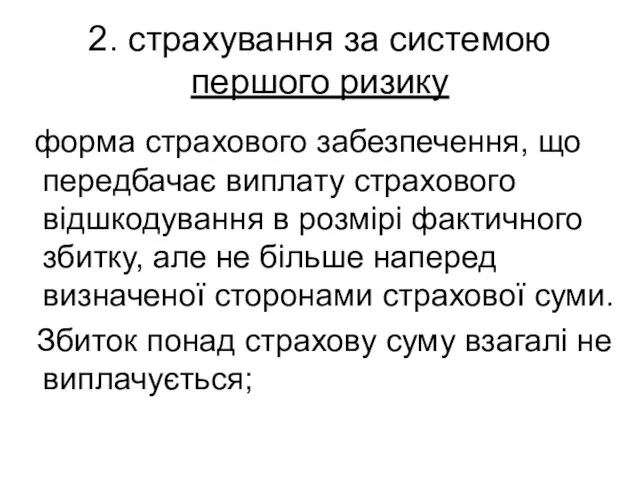

- 39. 2. страхування за системою першого ризику форма страхового забезпечення, що передбачає виплату страхового відшкодування в розмірі

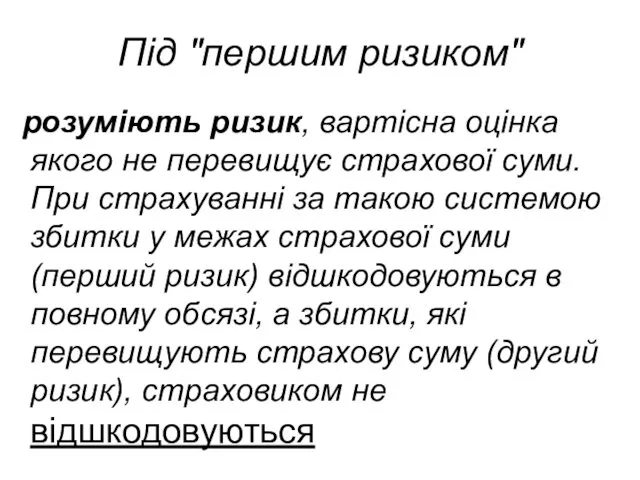

- 40. Під "першим ризиком" розуміють ризик, вартісна оцінка якого не перевищує страхової суми. При страхуванні за такою

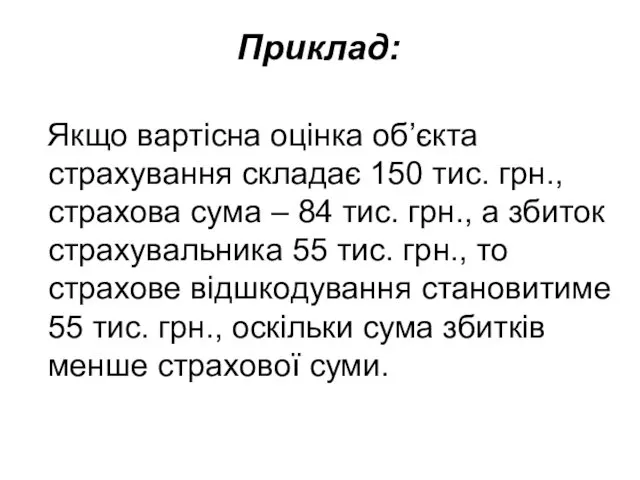

- 41. Приклад: Якщо вартісна оцінка об’єкта страхування складає 150 тис. грн., страхова сума – 84 тис. грн.,

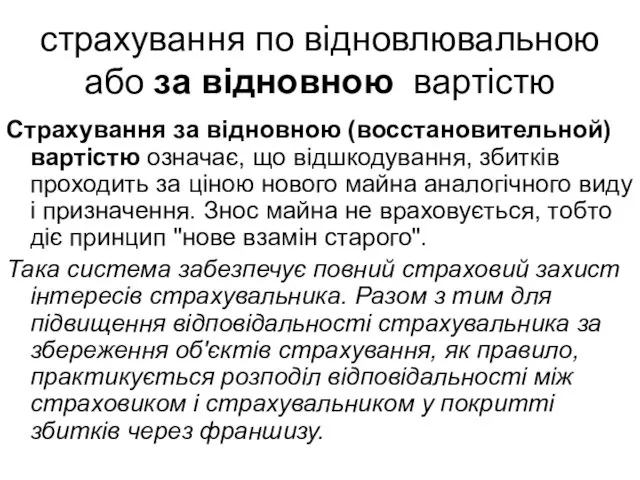

- 42. страхування по відновлювальною або за відновною вартістю Страхування за відновною (восстановительной) вартістю означає, що відшкодування, збитків

- 43. страхування за дійсною вартістю При страхуванні за дійсною вартістю майна сума страхового відшкодування визначається як фактична

- 44. система дробової частини У договорі страхування встановлюються дві страхові суми: показана вартість і дійсна вартість. За

- 45. Система граничного страхового забезпечення - передбачає, що відшкодування збитків проходить за різницею між завчасно встановленою межею

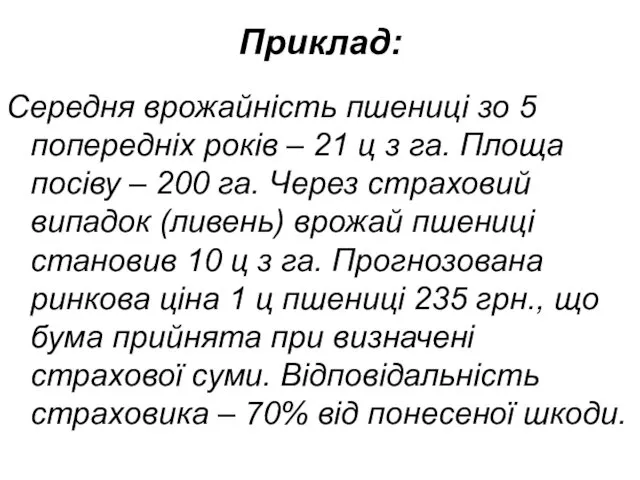

- 46. Приклад: Середня врожайність пшениці зо 5 попередніх років – 21 ц з га. Площа посіву –

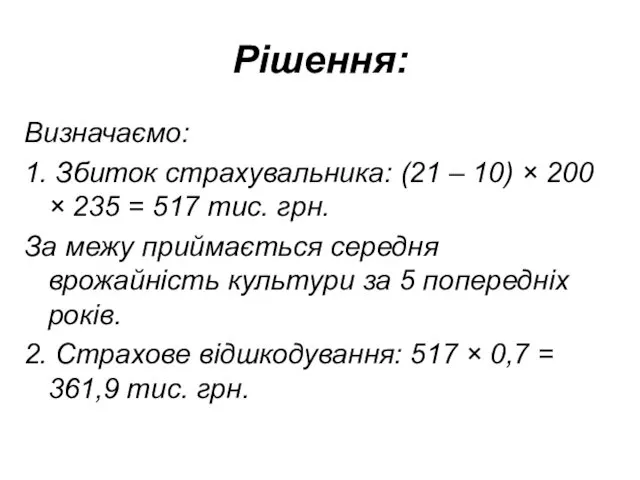

- 47. Рішення: Визначаємо: 1. Збиток страхувальника: (21 – 10) × 200 × 235 = 517 тис. грн.

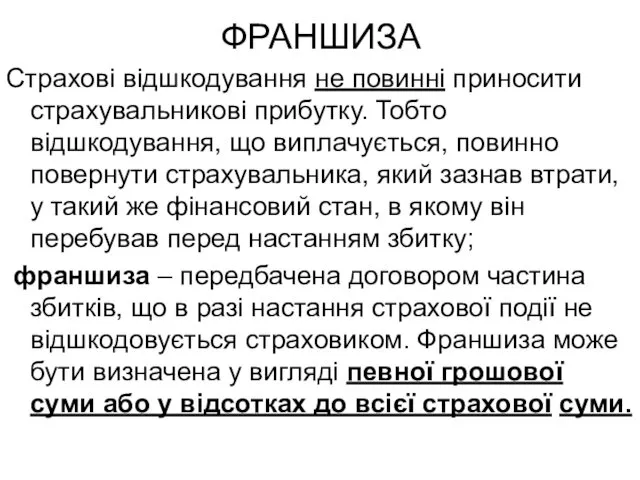

- 48. ФРАНШИЗА Страхові відшкодування не повинні приносити страхувальникові прибутку. Тобто відшкодування, що виплачується, повинно повернути страхувальника, який

- 50. Скачать презентацию

ЗМІСТ ЛЕКЦІЇ 1:

НЕОБХІДНІСТЬ СТРАХОВОГО ЗАХИСТУ ТА СУТНІСТЬ СТРАХУВАННЯ ЯК ЕКОНОМІЧНОЇ КАТЕГОРІЇ.

ЗМІСТ ЛЕКЦІЇ 1:

НЕОБХІДНІСТЬ СТРАХОВОГО ЗАХИСТУ ТА СУТНІСТЬ СТРАХУВАННЯ ЯК ЕКОНОМІЧНОЇ КАТЕГОРІЇ.

1. НЕОБХІДНІСТЬ СТРАХОВОГО ЗАХИСТУ.

Термін «страхування», на думку західних філологів, має

1. НЕОБХІДНІСТЬ СТРАХОВОГО ЗАХИСТУ.

Термін «страхування», на думку західних філологів, має

Офіційне тлумачення цього терміна в Україні наведено в ЗАКОНІ «ПРО СТРАХУВАННЯ»:

Офіційне тлумачення цього терміна в Україні наведено в ЗАКОНІ «ПРО СТРАХУВАННЯ»:

страхування як економічна категорія.

Об’єктивний характер існування страхових відносин в суспільстві дозволяє

страхування як економічна категорія.

Об’єктивний характер існування страхових відносин в суспільстві дозволяє

Економічна доцільність використання категорії страхування

полягає в страховому захисті суспільного виробництва обумовленої

Економічна доцільність використання категорії страхування

полягає в страховому захисті суспільного виробництва обумовленої

ХАРАКТЕРНИМИ ОЗНАКАМИ

СТРАХУВАННЯ Є:

1. грошові перерозподільчі відносини, які складають економічну сутність

ХАРАКТЕРНИМИ ОЗНАКАМИ

СТРАХУВАННЯ Є:

1. грошові перерозподільчі відносини, які складають економічну сутність

2. ці перерозподільчі відносини носять замкнутий характер і пов'язані із солідарним

2. ці перерозподільчі відносини носять замкнутий характер і пов'язані із солідарним

3.страхові відносини пов’язані із створенням грошових фондів суворо цільового призначення, яке

3.страхові відносини пов’язані із створенням грошових фондів суворо цільового призначення, яке

5. перерозподіл збитків у часі пов’язаний із нерівномірністю розподілу ризику у

5. перерозподіл збитків у часі пов’язаний із нерівномірністю розподілу ризику у

ПИТАННЯ 2

ПИТАННЯ 2

ФУНКЦІЇ СТРАХУВАННЯ

ФУНКЦІЇ СТРАХУВАННЯ

Страхуванню як самостійній ланці фінансової системи притаманні всі основні функції фінансів,

Страхуванню як самостійній ланці фінансової системи притаманні всі основні функції фінансів,

Так, РОЗПОДІЛЬЧА ФУНКЦІЯ фінансів

проявляється через такі функції страхування, як попереджувальна,

Так, РОЗПОДІЛЬЧА ФУНКЦІЯ фінансів

проявляється через такі функції страхування, як попереджувальна,

Попереджувальна функція - 1.1.

- полягає у попередженні страхового випадку й

Попереджувальна функція - 1.1.

- полягає у попередженні страхового випадку й

ВІДНОВЛЮВАЛЬНА ФУНКЦІЯ- 1.2. забезпечує учасникам право формування страхового фонду на відшкодування

ВІДНОВЛЮВАЛЬНА ФУНКЦІЯ- 1.2. забезпечує учасникам право формування страхового фонду на відшкодування

Ощадна функція - 1.3.

Ощадна функція страхування найбільше зближує страхування з

Ощадна функція - 1.3.

Ощадна функція страхування найбільше зближує страхування з

ФУНКЦІЇ СТРАХУВАННЯ

ФУНКЦІЇ СТРАХУВАННЯ

Ризикова функція 2.1

Ризикова функція (функція страхового захисту) полягає в переданні за

Ризикова функція 2.1

Ризикова функція (функція страхового захисту) полягає в переданні за

Функція формування і використання страхових резервів 2.2.

Функція формування і використання страхових

Функція формування і використання страхових резервів 2.2.

Функція формування і використання страхових

Заощаджувальна (ощадна) функція 2.3

Заощаджувальна функція дає змогу страхувальнику за рахунок

Заощаджувальна (ощадна) функція 2.3

Заощаджувальна функція дає змогу страхувальнику за рахунок

Превентивна функція 2.4.

Превентивна функція страхування спрямована на попередження можливих збитків та

Превентивна функція 2.4.

Превентивна функція страхування спрямована на попередження можливих збитків та

Інвестиційна функція 2.5

Інвестиційна функція страхування передбачає розміщення тимчасово вільних коштів страховика

Інвестиційна функція 2.5

Інвестиційна функція страхування передбачає розміщення тимчасово вільних коштів страховика

Контрольна функція 2.6

Контрольна функція виявляється одночасно з іншими функціями у певних

Контрольна функція 2.6

Контрольна функція виявляється одночасно з іншими функціями у певних

ПРИНЦИПИ СТРАХУВАННЯ

ПРИНЦИП (лат. principium — начало, основа) — це твердження, яке

ПРИНЦИПИ СТРАХУВАННЯ

ПРИНЦИП (лат. principium — начало, основа) — це твердження, яке

– конкурентність – вільний вибір страхувальником страховика, а страховиком - виду

– конкурентність – вільний вибір страхувальником страховика, а страховиком - виду

– максимальна сумлінність сторін. Ні страховик, ні страхувальник не мають права

– максимальна сумлінність сторін. Ні страховик, ні страхувальник не мають права

– відшкодування в межах реально завданих збитків. Страхові відшкодування не повинні

– відшкодування в межах реально завданих збитків. Страхові відшкодування не повинні

Принцип суброгації - це

стягнення заподіяної шкоди з третіх (винних) осіб у

Принцип суброгації - це

стягнення заподіяної шкоди з третіх (винних) осіб у

Контрибуція

– це право страховика звернутися до інших страховиків, які за проданими

Контрибуція

– це право страховика звернутися до інших страховиків, які за проданими

Принципи страхування

Принципи страхування

ПИТАННЯ 3.

Системи страхування

В організації страхового забезпечення, яке визначає обсяг

ПИТАННЯ 3.

Системи страхування

В організації страхового забезпечення, яке визначає обсяг

Розрізняють п'ять наступних систем страхування:

1) страхування за системою пропорційної відповідальності;

2)

Розрізняють п'ять наступних систем страхування:

1) страхування за системою пропорційної відповідальності;

2)

Страхова сума

– це грошова сума, в межах якої страховик відповідно до

Страхова сума

– це грошова сума, в межах якої страховик відповідно до

1. Страхування за системою пропорційної відповідальності

– організаційна форма страхового забезпечення, за

1. Страхування за системою пропорційної відповідальності

– організаційна форма страхового забезпечення, за

де Q – розмір страхового відшкодування, г.о.;

Т – фактична

де Q – розмір страхового відшкодування, г.о.;

Т – фактична

Приклад:

Якщо вартісна оцінка об’єкта страхування складає 150 тис. грн., страхова

Приклад:

Якщо вартісна оцінка об’єкта страхування складає 150 тис. грн., страхова

страхування за системою пропорційної відповідальності

- передбачає участь страхувальника у відшкодуванні збитків.

страхування за системою пропорційної відповідальності

- передбачає участь страхувальника у відшкодуванні збитків.

2. страхування за системою першого ризику

форма страхового забезпечення, що передбачає

2. страхування за системою першого ризику

форма страхового забезпечення, що передбачає

Під "першим ризиком"

розуміють ризик, вартісна оцінка якого не перевищує страхової

Під "першим ризиком"

розуміють ризик, вартісна оцінка якого не перевищує страхової

Приклад:

Якщо вартісна оцінка об’єкта страхування складає 150 тис. грн., страхова

Приклад:

Якщо вартісна оцінка об’єкта страхування складає 150 тис. грн., страхова

страхування по відновлювальною або за відновною вартістю

Страхування за відновною (восстановительной) вартістю

страхування по відновлювальною або за відновною вартістю

Страхування за відновною (восстановительной) вартістю

страхування за дійсною вартістю

При страхуванні за дійсною вартістю майна сума страхового

страхування за дійсною вартістю

При страхуванні за дійсною вартістю майна сума страхового

система дробової частини

У договорі страхування встановлюються дві страхові суми: показана

система дробової частини

У договорі страхування встановлюються дві страхові суми: показана

Система граничного страхового забезпечення

- передбачає, що відшкодування збитків проходить за різницею

Система граничного страхового забезпечення

- передбачає, що відшкодування збитків проходить за різницею

Приклад:

Середня врожайність пшениці зо 5 попередніх років – 21 ц з

Приклад:

Середня врожайність пшениці зо 5 попередніх років – 21 ц з

Рішення:

Визначаємо:

1. Збиток страхувальника: (21 – 10) × 200 × 235 =

Рішення:

Визначаємо:

1. Збиток страхувальника: (21 – 10) × 200 × 235 =

ФРАНШИЗА

Страхові відшкодування не повинні приносити страхувальникові прибутку. Тобто відшкодування, що виплачується,

ФРАНШИЗА

Страхові відшкодування не повинні приносити страхувальникові прибутку. Тобто відшкодування, що виплачується,

Викторина Знатоки финансовой грамотности

Викторина Знатоки финансовой грамотности Bank regulation

Bank regulation Основы нумизматики

Основы нумизматики Разбираемся с уплатой налогов на имущество

Разбираемся с уплатой налогов на имущество Две концепции денег

Две концепции денег Налоги. Финансирование

Налоги. Финансирование Планируемая прибыль

Планируемая прибыль Дивидендная политика предприятия в рамках его финансовой стратегии

Дивидендная политика предприятия в рамках его финансовой стратегии Поддержка семей,имеющих детей с ОВЗ и инвалидностью

Поддержка семей,имеющих детей с ОВЗ и инвалидностью Научный семинар. Развитие теории бухгалтерского учёта в период XV-XIX веков

Научный семинар. Развитие теории бухгалтерского учёта в период XV-XIX веков Бюджетная политика

Бюджетная политика Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование

Банки и управление активами. Финансовые, денежно-кредитные методы регулирования экономики. Венчурное и мезонинное финансирование Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Управление проектами. Эффективность проектов

Управление проектами. Эффективность проектов Анализ собственного капитала

Анализ собственного капитала Продвижение социальных проектов. Возможности интегрированных коммуникаций

Продвижение социальных проектов. Возможности интегрированных коммуникаций Заработная плата гражданского персонала вооружённых сил

Заработная плата гражданского персонала вооружённых сил VIII Уральский инвестиционный форум г. Челябинск

VIII Уральский инвестиционный форум г. Челябинск Вопросы финансового обеспечения расходных полномочий регионов

Вопросы финансового обеспечения расходных полномочий регионов Специальное предложение для ООО Чистые пруды. Почта Банк

Специальное предложение для ООО Чистые пруды. Почта Банк A performance-based decentralized fund driven by the community

A performance-based decentralized fund driven by the community Методы рыночной оценки кредитной организации

Методы рыночной оценки кредитной организации Формы оплаты труда. Оплата и нормирование труда

Формы оплаты труда. Оплата и нормирование труда Ипотечное кредитование

Ипотечное кредитование Инвестиции в стартап

Инвестиции в стартап Издержки производства и себестоимость строительной продукции

Издержки производства и себестоимость строительной продукции Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества)

Оценка финансовых результатов и использования прибыли (на примере Киреевского районного потребительского общества) Характеристика основных финансовых коэффициентов и методика их расчета

Характеристика основных финансовых коэффициентов и методика их расчета