- Учет собственного капитала и резервов. (Тема 13)

Содержание

- 2. 1. Понятие и состав собственного капитала. 2. Формирование и учет уставного капитала. 3. Формирование и учет

- 3. 1. Понятие и состав собственного капитала

- 4. Капитал экономический ресурс, представляющий собой совокупность собственного и привлеченного капитала, необходимого для осуществления финансово-хозяйственной деятельности организации

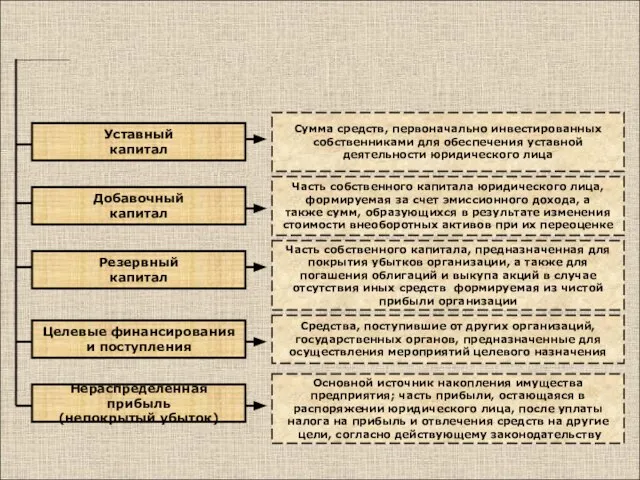

- 5. Часть собственного капитала, предназначенная для покрытия убытков организации, а также для погашения облигаций и выкупа акций

- 6. 2. Формирование и учет уставного капитала.

- 7. Уставный капитал это стартовый капитал, необходимый экономическому субъекту для осуществления финансово-хозяйственной деятельности с целью получения прибыли

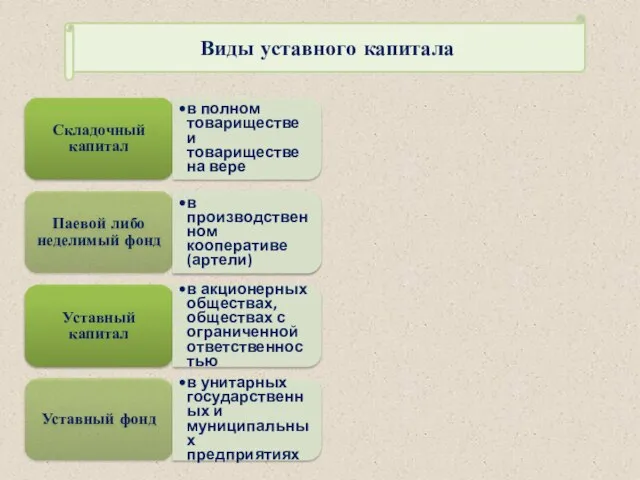

- 8. Складочный капитал в полном товариществе и товариществе на вере Паевой либо неделимый фонд в производственном кооперативе

- 9. уставный капитал сумма вкладов, первоначально инвестированных собственниками (участниками, учредителями) в имущество организации

- 10. Создание уставного капитала Д 75.1 «Расчеты с учредителями» К 80 «Уставный капитал»

- 13. Изменение размера уставного капитала всегда связано с переутверждением его учредительных документов общим собранием учредителей и их

- 14. Увеличение уставного капитала привлечение дополнительных средств от участников (учредителей) или при дополнительном приеме участников (учредителей), а

- 15. Уменьшение уставного капитала выхода участников (учредителей) из состава организации или выкупа акционерным обществом акций с их

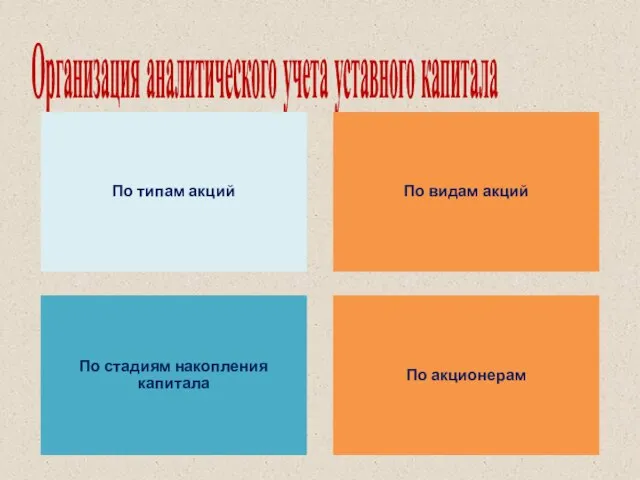

- 16. Организация аналитического учета уставного капитала По типам акций По видам акций По стадиям накопления капитала По

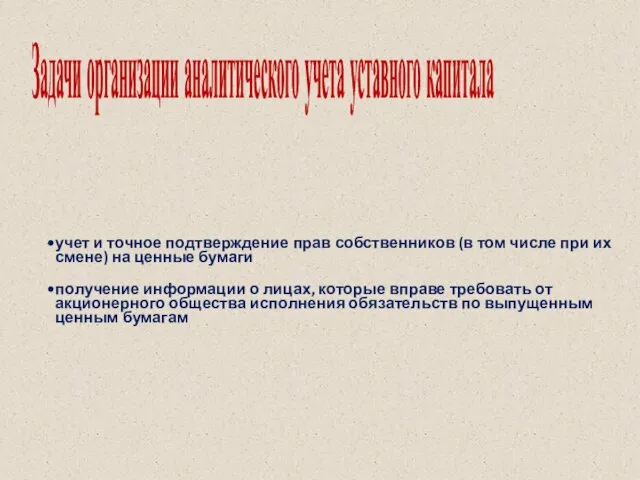

- 17. Задачи организации аналитического учета уставного капитала учет и точное подтверждение прав собственников (в том числе при

- 18. 3. Формирование и учет резервного и добавочного капитала, а также средств целевого финансирования

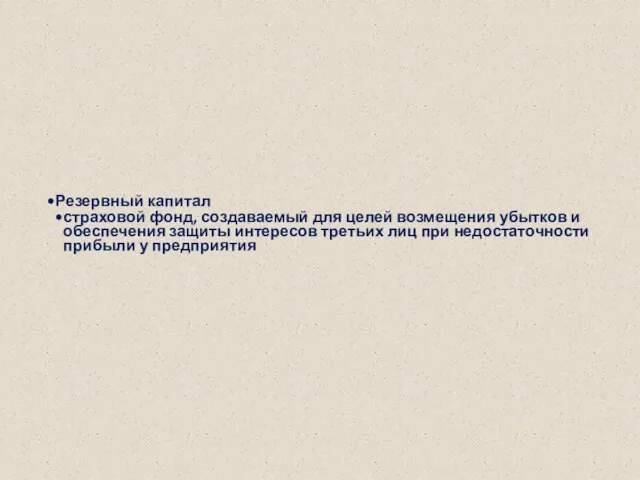

- 19. Резервный капитал страховой фонд, создаваемый для целей возмещения убытков и обеспечения защиты интересов третьих лиц при

- 20. Предельная величина резервного капитала не может превышать той суммы, которая определена собственниками предприятия и зафиксирована в

- 21. в акционерных обществах размер резервного капитала должен быть не менее 5% от суммы уставного капитала акционерного

- 22. Источник формирования резервного капитала нераспределенная (чистая) прибыль

- 23. Размер ежегодных отчислений в резервный капитал не может быть менее 5% от чистой прибыли до достижения

- 24. Использование резервного капитала покрытие убытков погашения облигаций общества в случае отсутствия иных средств выкупа акций общества

- 25. Добавочный капитал используется для учета источников поступления новых материальных ценностей или прироста их балансовой стоимости

- 26. Источники формирования добавочного капитала увеличение стоимости внеоборотных активов в результате переоценки эмиссионный доход положительные курсовые разницы,

- 27. Целевое финансирование средства, предназначенные на финансирование тех или иных мероприятий целевого назначения, а именно: содержание детских

- 28. Источники формирования целевых фондов бюджетные ассигнования внебюджетные фонды взносы родителей плата за обучение и др.

- 29. 4. Бухгалтерский учет оценочных резервов и оценочных обязательств

- 30. Оценочные резервы создаются для уточнения оценки отдельных статей бухгалтерского учета

- 31. Виды оценочных резервов «Резервы под снижение стоимости материальных ценностей» (счет 14) «Резервы под обесценение финансовых вложений»

- 32. Резервы под снижение стоимости материальных ценностей создаются под снижение рыночной стоимости сырья, материалов, топлива, незавершенного производства,

- 33. Резервы под обесценение финансовых вложений создаются под потенциальное обесценение вложений организации в ценные бумаги, не котируемые

- 34. Резервы по сомнительным долгам Создаются для списания сомнительной дебиторской задолженности которая не погашена в сроки, установленные

- 35. Источники создания оценочных резервов Доходы экономического субъекта

- 36. Оценочное обязательство обязательство с неопределенной величиной и (или) сроком исполнения, которое может возникнуть из норм законодательных

- 37. Условия признания оценочных обязательств у организации имеется обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения

- 38. Бухгалтерский учет оценочных обязательств ведется на счете 96 "Резервы предстоящих расходов"

- 39. Резервы предстоящих расходов это резервы, созданные под текущие обязательства организации, вытекающие из требований законодательства, условий договоров

- 40. Источники создания оценочных обязательств расходы по обычным видам деятельности прочие расходы стоимость актива

- 42. Скачать презентацию

1. Понятие и состав собственного капитала.

2. Формирование и учет уставного капитала.

3.

1. Понятие и состав собственного капитала.

2. Формирование и учет уставного капитала.

3.

1.

Понятие и состав собственного капитала

1.

Понятие и состав собственного капитала

Капитал

экономический ресурс, представляющий собой совокупность собственного и привлеченного капитала, необходимого для

Капитал

экономический ресурс, представляющий собой совокупность собственного и привлеченного капитала, необходимого для

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций

Часть собственного капитала, предназначенная для

покрытия убытков организации, а также для

погашения облигаций

2.

Формирование и учет уставного капитала.

2.

Формирование и учет уставного капитала.

Уставный капитал

это стартовый капитал, необходимый экономическому субъекту для осуществления финансово-хозяйственной

Уставный капитал

это стартовый капитал, необходимый экономическому субъекту для осуществления финансово-хозяйственной

Складочный капитал

в полном товариществе и товариществе на вере

Паевой либо неделимый

Складочный капитал

в полном товариществе и товариществе на вере

Паевой либо неделимый

уставный капитал

сумма вкладов, первоначально инвестированных собственниками (участниками, учредителями) в имущество организации

уставный капитал

сумма вкладов, первоначально инвестированных собственниками (участниками, учредителями) в имущество организации

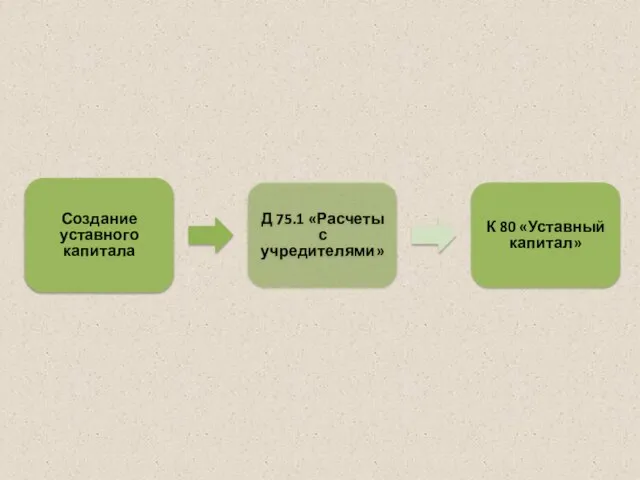

Создание уставного капитала

Д 75.1 «Расчеты с учредителями»

К 80 «Уставный капитал»

Создание уставного капитала

Д 75.1 «Расчеты с учредителями»

К 80 «Уставный капитал»

Изменение размера уставного капитала

всегда связано с переутверждением его учредительных документов общим

Изменение размера уставного капитала

всегда связано с переутверждением его учредительных документов общим

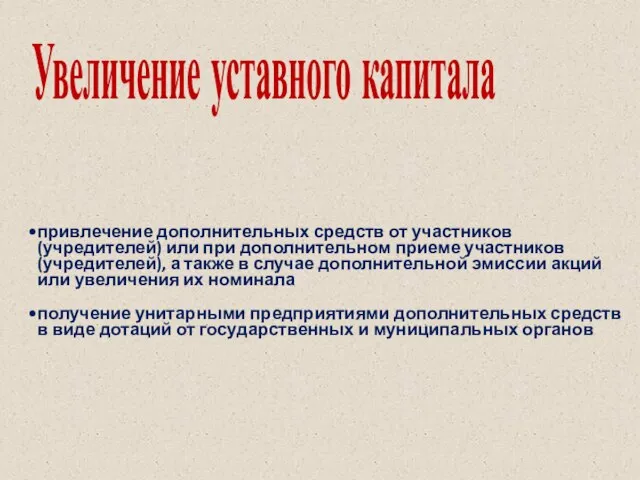

Увеличение уставного капитала

привлечение дополнительных средств от участников (учредителей) или при дополнительном

Увеличение уставного капитала

привлечение дополнительных средств от участников (учредителей) или при дополнительном

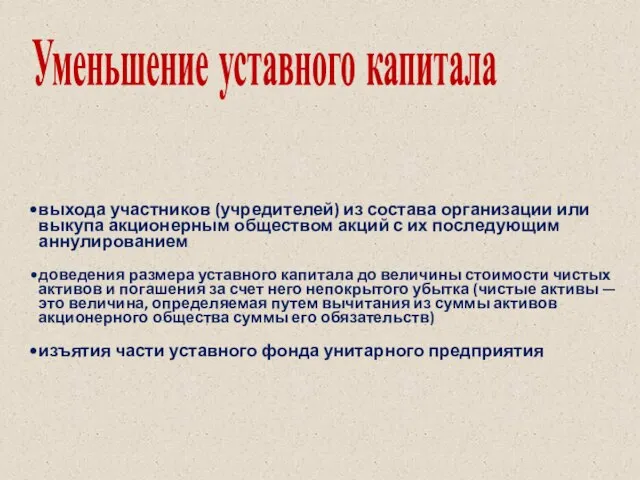

Уменьшение уставного капитала

выхода участников (учредителей) из состава организации или выкупа

Уменьшение уставного капитала

выхода участников (учредителей) из состава организации или выкупа

Организация аналитического учета уставного капитала

По типам акций

По видам акций

По стадиям накопления

Организация аналитического учета уставного капитала

По типам акций

По видам акций

По стадиям накопления

Задачи организации аналитического учета уставного капитала

учет и точное подтверждение прав собственников

Задачи организации аналитического учета уставного капитала

учет и точное подтверждение прав собственников

3.

Формирование и учет резервного и добавочного капитала,

а также средств целевого

3. Формирование и учет резервного и добавочного капитала, а также средств целевого

Резервный капитал

страховой фонд, создаваемый для целей возмещения убытков и обеспечения защиты

Резервный капитал

страховой фонд, создаваемый для целей возмещения убытков и обеспечения защиты

Предельная величина резервного капитала

не может превышать той суммы, которая определена собственниками

Предельная величина резервного капитала

не может превышать той суммы, которая определена собственниками

в акционерных обществах размер резервного капитала

должен быть не менее 5% от

в акционерных обществах размер резервного капитала

должен быть не менее 5% от

Источник формирования резервного капитала

нераспределенная (чистая) прибыль

Источник формирования резервного капитала

нераспределенная (чистая) прибыль

Размер ежегодных отчислений в резервный капитал

не может быть менее 5% от

Размер ежегодных отчислений в резервный капитал

не может быть менее 5% от

Использование резервного капитала

покрытие убытков

погашения облигаций общества в случае отсутствия иных средств

выкупа

Использование резервного капитала

покрытие убытков

погашения облигаций общества в случае отсутствия иных средств

выкупа

Добавочный капитал

используется для учета источников поступления новых материальных ценностей или прироста

Добавочный капитал

используется для учета источников поступления новых материальных ценностей или прироста

Источники формирования добавочного капитала

увеличение стоимости внеоборотных активов в результате переоценки

эмиссионный

Источники формирования добавочного капитала

увеличение стоимости внеоборотных активов в результате переоценки

эмиссионный

Целевое финансирование

средства, предназначенные на финансирование тех или иных мероприятий целевого

Целевое финансирование

средства, предназначенные на финансирование тех или иных мероприятий целевого

Источники формирования целевых фондов

бюджетные ассигнования

внебюджетные фонды

взносы родителей

плата за обучение и

Источники формирования целевых фондов

бюджетные ассигнования

внебюджетные фонды

взносы родителей

плата за обучение и

4.

Бухгалтерский учет оценочных резервов и оценочных

обязательств

4.

Бухгалтерский учет оценочных резервов и оценочных

обязательств

Оценочные резервы

создаются для уточнения оценки отдельных статей бухгалтерского учета

Оценочные резервы

создаются для уточнения оценки отдельных статей бухгалтерского учета

Виды оценочных резервов

«Резервы под снижение стоимости материальных ценностей» (счет 14)

«Резервы под

Виды оценочных резервов

«Резервы под снижение стоимости материальных ценностей» (счет 14)

«Резервы под

Резервы под снижение стоимости материальных ценностей

создаются под снижение рыночной стоимости

Резервы под снижение стоимости материальных ценностей

создаются под снижение рыночной стоимости

Резервы под обесценение финансовых вложений

создаются под потенциальное обесценение вложений организации

Резервы под обесценение финансовых вложений

создаются под потенциальное обесценение вложений организации

Резервы по сомнительным долгам

Создаются для списания сомнительной дебиторской задолженности которая не

Резервы по сомнительным долгам

Создаются для списания сомнительной дебиторской задолженности которая не

Источники создания оценочных резервов

Доходы экономического субъекта

Источники создания оценочных резервов

Доходы экономического субъекта

Оценочное обязательство

обязательство с неопределенной величиной и (или) сроком исполнения, которое

Оценочное обязательство

обязательство с неопределенной величиной и (или) сроком исполнения, которое

Условия признания оценочных обязательств

у организации имеется обязанность, явившаяся следствием прошлых событий

Условия признания оценочных обязательств

у организации имеется обязанность, явившаяся следствием прошлых событий

Бухгалтерский учет оценочных обязательств ведется

на счете 96 "Резервы предстоящих расходов"

Бухгалтерский учет оценочных обязательств ведется

на счете 96 "Резервы предстоящих расходов"

Резервы предстоящих расходов

это резервы, созданные под текущие обязательства организации, вытекающие

Резервы предстоящих расходов

это резервы, созданные под текущие обязательства организации, вытекающие

Источники создания оценочных обязательств

расходы по обычным видам деятельности

прочие расходы

стоимость актива

Источники создания оценочных обязательств

расходы по обычным видам деятельности

прочие расходы

стоимость актива

Построение схемы Налоги и сборы в РФ

Построение схемы Налоги и сборы в РФ Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ Антикризисное управление предприятием

Антикризисное управление предприятием Чистый оборотный капитал организации

Чистый оборотный капитал организации Этапы становления бухгалтерского учета как науки

Этапы становления бухгалтерского учета как науки Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области

Проект бюджета на 2020 год и плановый период 2021 и 2022 годов города Котельнича Кировской области Тема лекции Объекты учета затрат в системе управленческого учета

Тема лекции Объекты учета затрат в системе управленческого учета Совершенствоание организации сбытовой деятельности предприятия ОАО Агрокомбинат Южный

Совершенствоание организации сбытовой деятельности предприятия ОАО Агрокомбинат Южный Таможенная стоимость и методы её определения

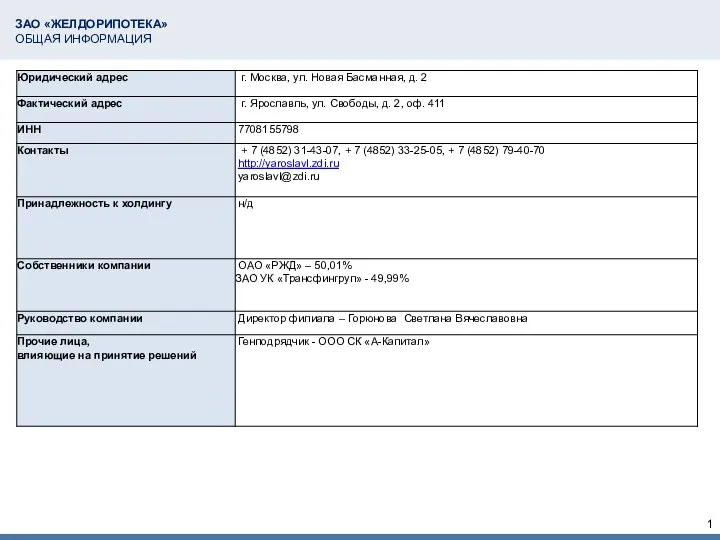

Таможенная стоимость и методы её определения ЗАО Желдорипотека. Общая информация

ЗАО Желдорипотека. Общая информация Виды и классификация затрат на производство

Виды и классификация затрат на производство Доходы бюджетов

Доходы бюджетов Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы

Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы Добровольное медицинское страхование

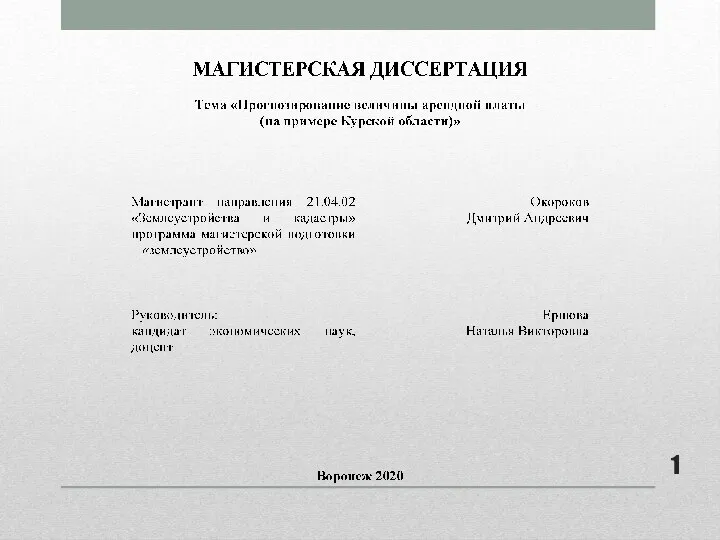

Добровольное медицинское страхование ВКР: Прогнозирование величины арендной платы

ВКР: Прогнозирование величины арендной платы Расчет затрат на создание ИС

Расчет затрат на создание ИС Учёт на торговом объекте

Учёт на торговом объекте Учет денежных средств

Учет денежных средств Сравнительный подход

Сравнительный подход Метод бухгалтерского учета

Метод бухгалтерского учета Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Valuation Финансовый клуб ВШМ

Valuation Финансовый клуб ВШМ Кредитные карты. Кредит Европа Банк

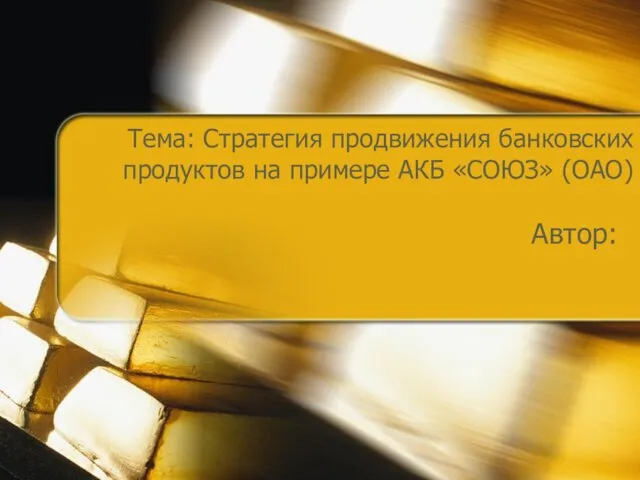

Кредитные карты. Кредит Европа Банк Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО)

Стратегия продвижения банковских продуктов на примере АКБ СОЮЗ (ОАО) Презентация ОТ -2019

Презентация ОТ -2019 Листовка для информирования ЗП 10%

Листовка для информирования ЗП 10% Практика использования платёжных банковских карт в коммерческом банке и пути её совершенствования

Практика использования платёжных банковских карт в коммерческом банке и пути её совершенствования Биржа LME

Биржа LME