- Управление стоимостью проекта

Содержание

- 2. Задачи занятия рассмотреть область управления стоимостью и необходимые уточнения; рассмотреть процессы и основной метод стоимостной оценки

- 3. Основной материал занятия Основной материал занятия размещен на с.с. 157-178 стандарта ANSI/PMI 99-001-2004 (A Guide to

- 4. 1. Область управления стоимостью (с.с. 157-160). Это область управления проектом, включающая следующие процессы: Стоимостная оценка: определение

- 5. Важно знать: Для каждого проекта процессы планирования и управления стоимостью индивидуальны. Их содержание зависит от следующих

- 6. Прежде чем начать управление стоимостью, необходимо определить: степень принятой в проекте точности стоимостных оценок; единицы измерения;

- 7. Общая схема управления стоимостью проекта представлена на рис. 7-1, с. 159. Взаимосвязи процессов управления стоимостью показаны

- 8. 2. Стоимостная оценка проекта (с.с. 161-167). Это мероприятия, направленные на выявление и документирование примерной стоимости каждой

- 9. Порядок величин оценки: Грубый порядок величин (ГПВ), оценки от -50% до +100%. Концептуальные оценки, от -30%

- 10. Стоимость плановых операций оценивается для всех ресурсов, задействованных в проекте. Осуществляется корректировка с учетом влияния внешних

- 11. Стоимостная оценка проекта: входы. 1. Факторы внешней среды предприятия, особенно конъюнктура поставщиков и информация из баз

- 12. Стоимостная оценка проекта: инструменты и методы. Оценка по аналогам. Определение стоимости ресурсов. Инструмент – заключение контрактов.

- 13. Стоимостная оценка проекта: выходы. 1. Оценка стоимости операции. 2. Вспомогательные данные для оценки стоимости операции, которые

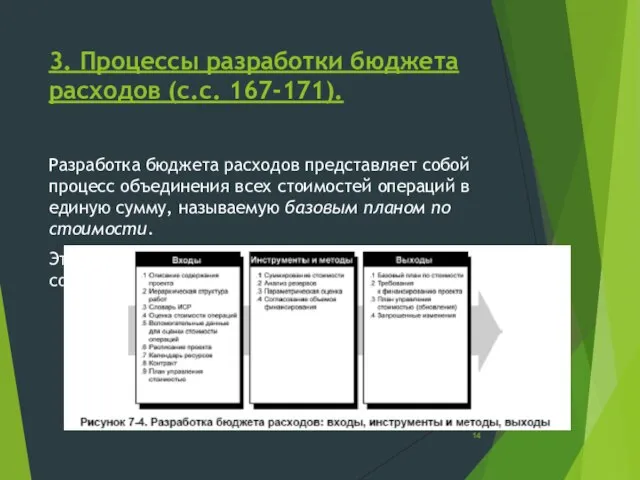

- 14. 3. Процессы разработки бюджета расходов (с.с. 167-171). Разработка бюджета расходов представляет собой процесс объединения всех стоимостей

- 15. Разработка бюджета расходов: входы. Описание содержания проекта. ИСР. Словарь ИСР. Оценка стоимости операции. Вспомогательные данные для

- 16. Разработка бюджета расходов: инструменты и методы. Суммирование стоимости. Анализ резервов. Этот метод боле детально мы рассмотрим

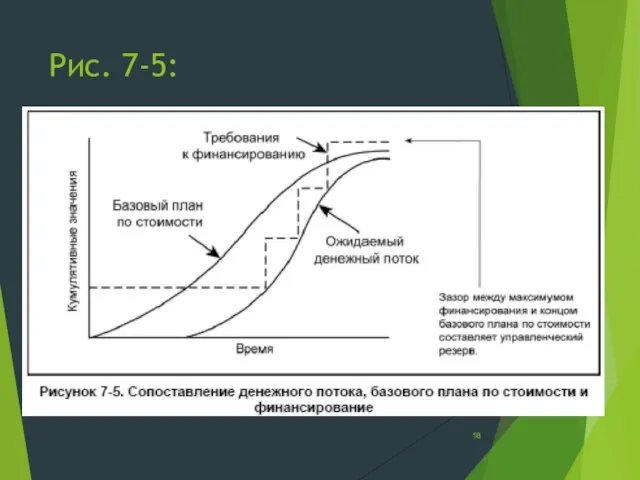

- 17. Разработка бюджета расходов: выходы. Базовый план по стоимости. Требования к финансированию проекта. Исходят из базового плана

- 18. Рис. 7-5:

- 19. 4. Процессы управления стоимостью (с.с. 171-178). Управление стоимостью включает в себя следующие процессы: Воздействие на факторы,

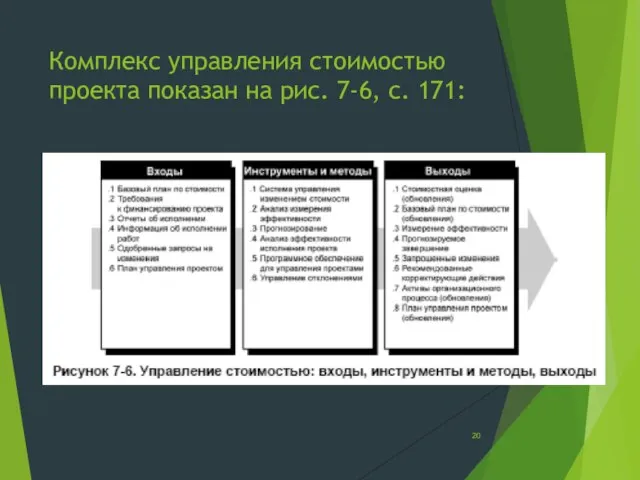

- 20. Комплекс управления стоимостью проекта показан на рис. 7-6, с. 171:

- 21. Управление стоимостью: входы. 1. Базовый план по стоимости. 2. Требования к финансированию проекта. 3. Отчеты об

- 22. Управление стоимостью: инструменты и методы. Система управления изменениями стоимости. Шаблоны и процедуры контроля изменений. Средства мониторинга

- 23. Управление стоимостью: инструменты и методы. 4. Анализ эффективности исполнения проекта. Базируется на одном из трех подходов:

- 24. Управление стоимостью: выходы. Стоимостная оценка плановых операций (обновления). Базовый план стоимости (обновления). Измерение эффективности. Прогнозируемое завершение.

- 25. Тест по итогам занятия № 9 Уберите с рабочих столов всё, кроме листа бумаги и пишущих

- 26. Вопрос №1, о процессах управления стоимостью. Выберите вариант, наиболее полно отражающий содержание этих процессов: А) оценка

- 27. Вопрос №2, о видах и порядках оценки стоимости операции. Выберите НЕВЕРНЫЙ вариант из приведенного списка: А)

- 28. Вопрос №3, о входящей информации для анализа стоимости операции. Выберите наиболее важный источник информации для оценки

- 29. Вопрос №4, об инструментах и методах стоимостной оценки. Если известно, что команда ранее выполняла проекты с

- 30. Вопрос №5, о результатах оценки стоимости операций проекта. Эти результаты будут использованы для: А) Уточнения длительности

- 31. Вопрос №6, о разработке базового плана стоимости проекта. Это процесс, результатом которого является: А) Появление точных

- 32. Вопрос №7, о методах получения базового плана стоимости. Исключите из списка метод, который не используется для

- 33. Вопрос №8, о виде графика поступления денежных средств в проект. Этот график в действительности имеет вид:

- 34. Вопрос №9, об управлении стоимостью проекта. Это процессы, которые направлены на: А) Приведение фактической стоимости проекта

- 35. Вопрос №10, о методах управления стоимостью. Выберите метод, который характерен только для управления стоимостью: А) Использование

- 37. Скачать презентацию

Задачи занятия

рассмотреть область управления стоимостью и необходимые уточнения;

рассмотреть процессы и основной

Задачи занятия

рассмотреть область управления стоимостью и необходимые уточнения;

рассмотреть процессы и основной

Основной материал занятия

Основной материал занятия размещен на с.с. 157-178 стандарта ANSI/PMI

Основной материал занятия

Основной материал занятия размещен на с.с. 157-178 стандарта ANSI/PMI

1. Область управления стоимостью (с.с. 157-160).

Это область управления проектом, включающая следующие

1. Область управления стоимостью (с.с. 157-160).

Это область управления проектом, включающая следующие

Важно знать:

Для каждого проекта процессы планирования и управления стоимостью индивидуальны. Их

Важно знать:

Для каждого проекта процессы планирования и управления стоимостью индивидуальны. Их

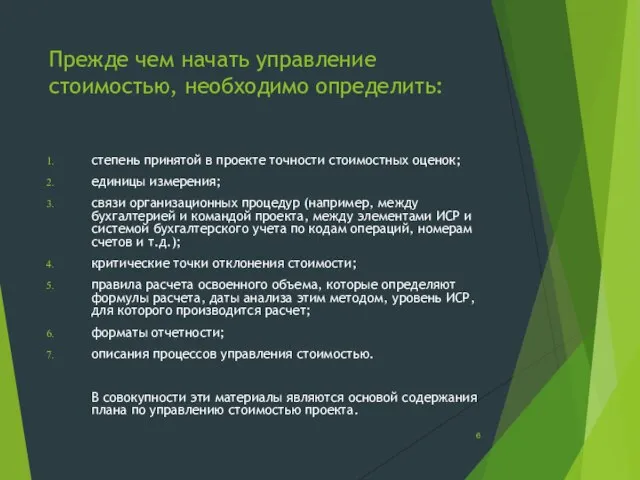

Прежде чем начать управление стоимостью, необходимо определить:

степень принятой в проекте точности

Прежде чем начать управление стоимостью, необходимо определить:

степень принятой в проекте точности

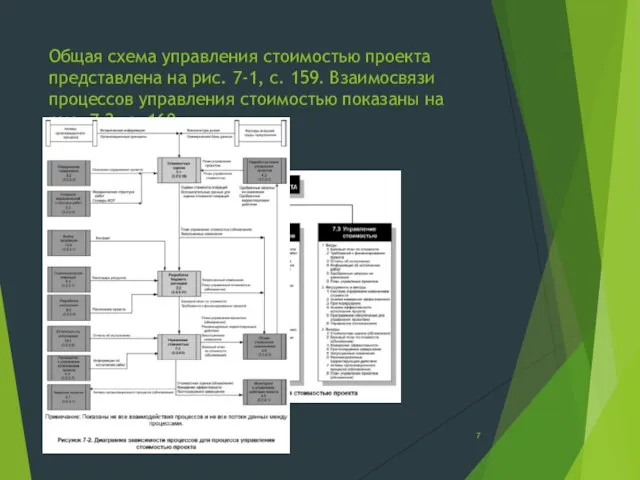

Общая схема управления стоимостью проекта представлена на рис. 7-1, с. 159.

Общая схема управления стоимостью проекта представлена на рис. 7-1, с. 159.

2. Стоимостная оценка проекта (с.с. 161-167).

Это мероприятия, направленные на выявление и

2. Стоимостная оценка проекта (с.с. 161-167).

Это мероприятия, направленные на выявление и

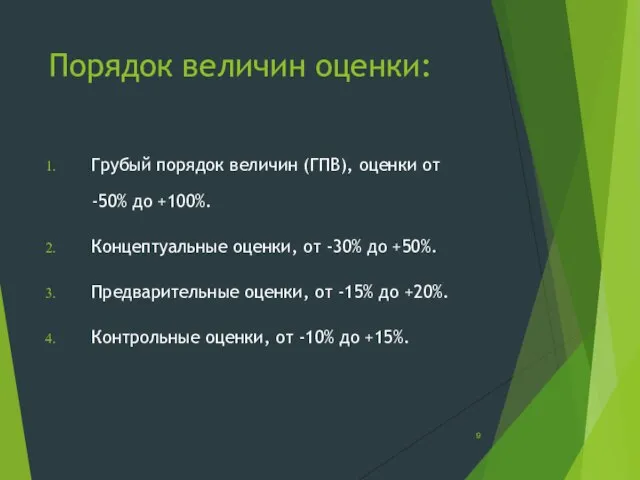

Порядок величин оценки:

Грубый порядок величин (ГПВ), оценки от -50% до +100%.

Концептуальные

Порядок величин оценки:

Грубый порядок величин (ГПВ), оценки от -50% до +100%.

Концептуальные

Стоимость плановых операций оценивается для всех ресурсов, задействованных в проекте. Осуществляется

Стоимость плановых операций оценивается для всех ресурсов, задействованных в проекте. Осуществляется

Стоимостная оценка проекта: входы.

1. Факторы внешней среды предприятия, особенно конъюнктура поставщиков и

Стоимостная оценка проекта: входы.

1. Факторы внешней среды предприятия, особенно конъюнктура поставщиков и

Стоимостная оценка проекта: инструменты и методы.

Оценка по аналогам.

Определение стоимости ресурсов. Инструмент

Стоимостная оценка проекта: инструменты и методы.

Оценка по аналогам.

Определение стоимости ресурсов. Инструмент

Стоимостная оценка проекта: выходы.

1. Оценка стоимости операции.

2. Вспомогательные данные для оценки стоимости операции,

Стоимостная оценка проекта: выходы.

1. Оценка стоимости операции.

2. Вспомогательные данные для оценки стоимости операции,

3. Процессы разработки бюджета расходов (с.с. 167-171).

Разработка бюджета расходов представляет собой

3. Процессы разработки бюджета расходов (с.с. 167-171).

Разработка бюджета расходов представляет собой

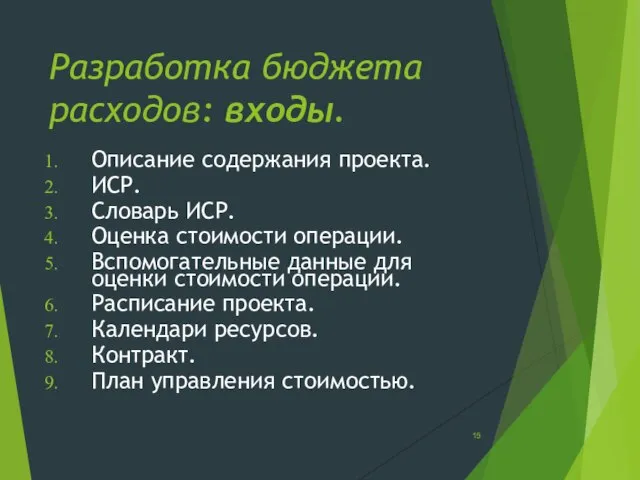

Разработка бюджета расходов: входы.

Описание содержания проекта.

ИСР.

Словарь ИСР.

Оценка стоимости операции.

Вспомогательные данные для

Разработка бюджета расходов: входы.

Описание содержания проекта.

ИСР.

Словарь ИСР.

Оценка стоимости операции.

Вспомогательные данные для

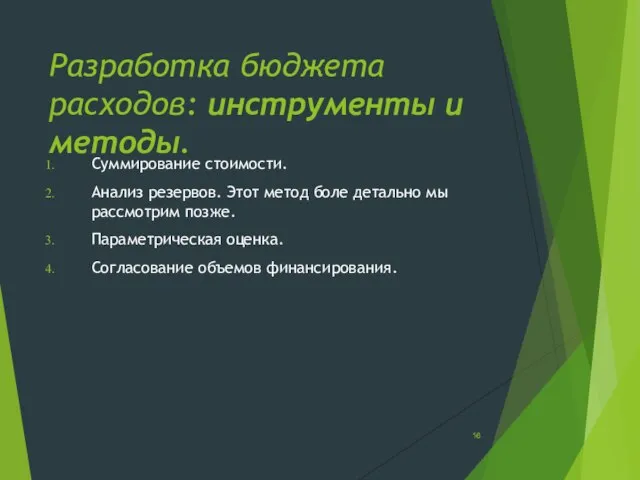

Разработка бюджета расходов: инструменты и методы.

Суммирование стоимости.

Анализ резервов. Этот метод боле

Разработка бюджета расходов: инструменты и методы.

Суммирование стоимости.

Анализ резервов. Этот метод боле

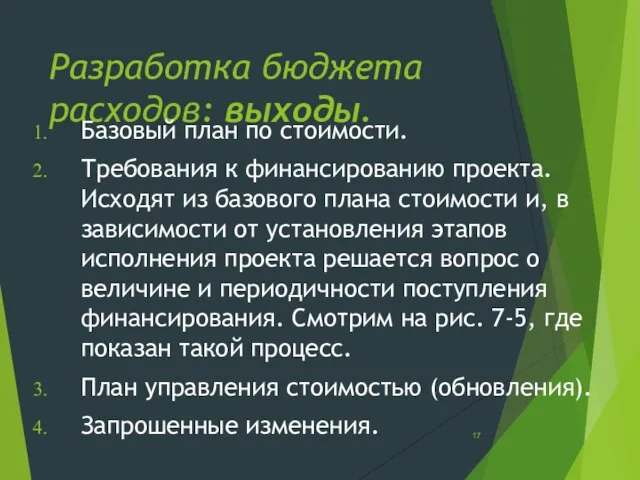

Разработка бюджета расходов: выходы.

Базовый план по стоимости.

Требования к финансированию проекта. Исходят

Разработка бюджета расходов: выходы.

Базовый план по стоимости.

Требования к финансированию проекта. Исходят

Рис. 7-5:

Рис. 7-5:

4. Процессы управления стоимостью (с.с. 171-178).

Управление стоимостью включает в себя следующие

4. Процессы управления стоимостью (с.с. 171-178).

Управление стоимостью включает в себя следующие

Комплекс управления стоимостью проекта показан на рис. 7-6, с. 171:

Комплекс управления стоимостью проекта показан на рис. 7-6, с. 171:

Управление стоимостью: входы.

1. Базовый план по стоимости.

2. Требования к финансированию проекта.

3. Отчеты об исполнении.

4. Информация

Управление стоимостью: входы.

1. Базовый план по стоимости.

2. Требования к финансированию проекта.

3. Отчеты об исполнении.

4. Информация

Управление стоимостью: инструменты и методы.

Система управления изменениями стоимости. Шаблоны и процедуры

Управление стоимостью: инструменты и методы.

Система управления изменениями стоимости. Шаблоны и процедуры

Управление стоимостью: инструменты и методы.

4. Анализ эффективности исполнения проекта. Базируется на одном

Управление стоимостью: инструменты и методы.

4. Анализ эффективности исполнения проекта. Базируется на одном

Управление стоимостью: выходы.

Стоимостная оценка плановых операций (обновления).

Базовый план стоимости (обновления).

Измерение эффективности.

Прогнозируемое

Управление стоимостью: выходы.

Стоимостная оценка плановых операций (обновления).

Базовый план стоимости (обновления).

Измерение эффективности.

Прогнозируемое

Тест по итогам занятия № 9

Уберите с рабочих столов всё, кроме

Тест по итогам занятия № 9

Уберите с рабочих столов всё, кроме

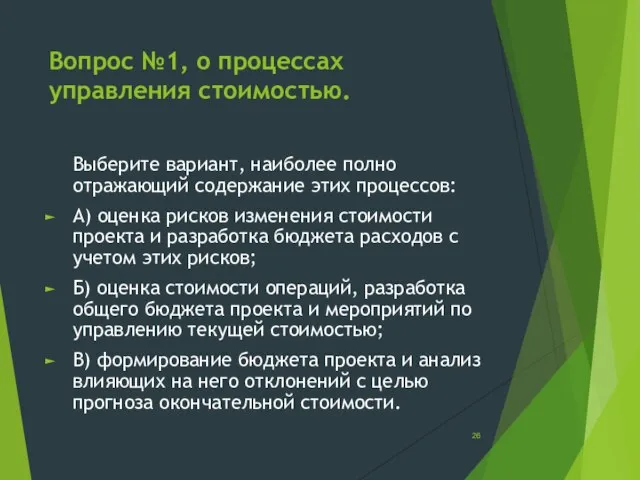

Вопрос №1, о процессах управления стоимостью.

Выберите вариант, наиболее полно отражающий содержание

Вопрос №1, о процессах управления стоимостью.

Выберите вариант, наиболее полно отражающий содержание

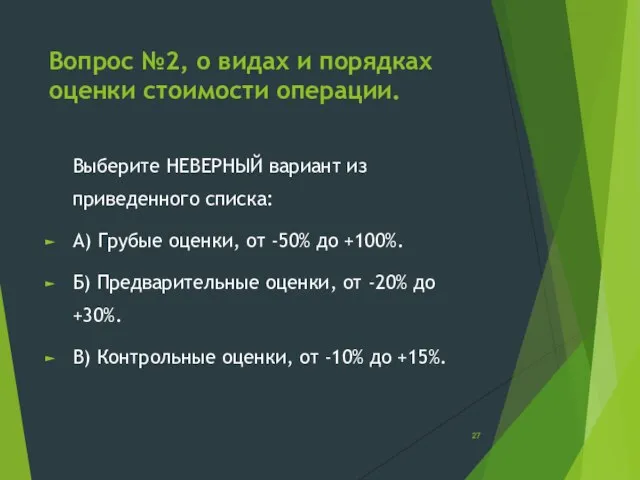

Вопрос №2, о видах и порядках оценки стоимости операции.

Выберите НЕВЕРНЫЙ вариант

Вопрос №2, о видах и порядках оценки стоимости операции.

Выберите НЕВЕРНЫЙ вариант

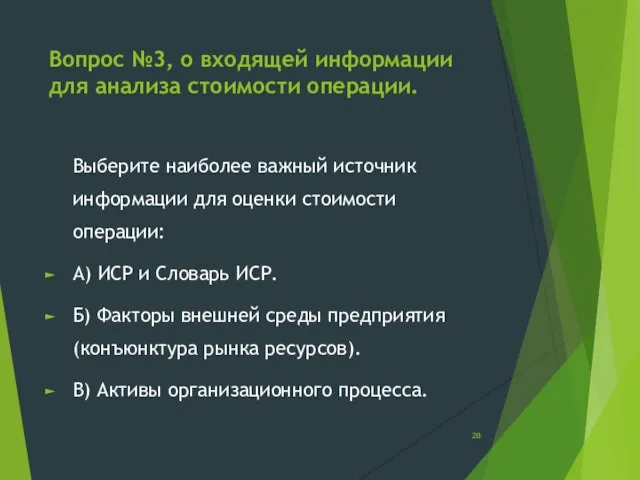

Вопрос №3, о входящей информации для анализа стоимости операции.

Выберите наиболее важный

Вопрос №3, о входящей информации для анализа стоимости операции.

Выберите наиболее важный

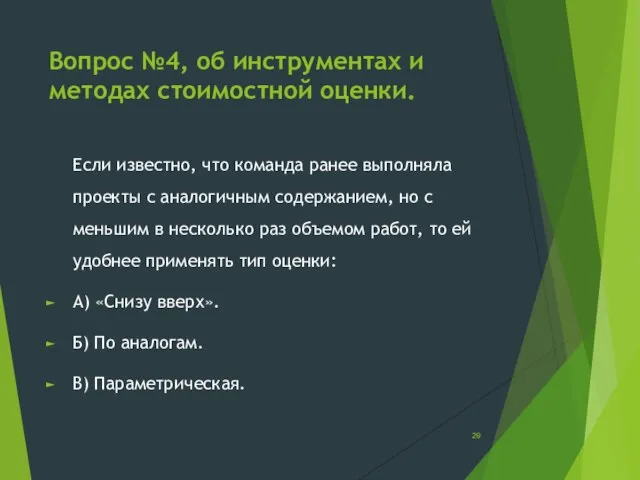

Вопрос №4, об инструментах и методах стоимостной оценки.

Если известно, что команда

Вопрос №4, об инструментах и методах стоимостной оценки.

Если известно, что команда

Вопрос №5, о результатах оценки стоимости операций проекта.

Эти результаты будут использованы

Вопрос №5, о результатах оценки стоимости операций проекта.

Эти результаты будут использованы

Вопрос №6, о разработке базового плана стоимости проекта.

Это процесс, результатом которого

Вопрос №6, о разработке базового плана стоимости проекта.

Это процесс, результатом которого

Вопрос №7, о методах получения базового плана стоимости.

Исключите из списка метод,

Вопрос №7, о методах получения базового плана стоимости.

Исключите из списка метод,

Вопрос №8, о виде графика поступления денежных средств в проект.

Этот график

Вопрос №8, о виде графика поступления денежных средств в проект.

Этот график

Вопрос №9, об управлении стоимостью проекта.

Это процессы, которые направлены на:

А) Приведение

Вопрос №9, об управлении стоимостью проекта.

Это процессы, которые направлены на:

А) Приведение

Вопрос №10, о методах управления стоимостью.

Выберите метод, который характерен только для

Вопрос №10, о методах управления стоимостью.

Выберите метод, который характерен только для

Предмет и метод бухгалтерского управленческого учета, его объекты

Предмет и метод бухгалтерского управленческого учета, его объекты Коммерческое предложение. Банковская гарантия

Коммерческое предложение. Банковская гарантия Методично-програмний комплекс (МПК) “Оцінювача” для оцінки малоповерхових будинків, будівель та споруд

Методично-програмний комплекс (МПК) “Оцінювача” для оцінки малоповерхових будинків, будівель та споруд Банки. Государственные и коммерческие банки

Банки. Государственные и коммерческие банки Реформирование налоговой системы Российской Федерации

Реформирование налоговой системы Российской Федерации Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата)

Оптимизация налогообложения на предприятии (на примере ОсОО Абдыш-Ата) Субординированные займы. Критерии, которые используют суды

Субординированные займы. Критерии, которые используют суды Таблицы продаж М.ВидеоЭльдорадо

Таблицы продаж М.ВидеоЭльдорадо География на купюрах

География на купюрах Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия

Приказ от 30.12.2021 г. № 456 Об утверждении положения об оплате труда работников ФГБУ Госсорткомиссия Профиль Экономист производства

Профиль Экономист производства Auction procedures and competition in public services Amaral, 2008

Auction procedures and competition in public services Amaral, 2008 Эволюция денег

Эволюция денег Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала АИС РСА и НССО

АИС РСА и НССО Comparing alternatives

Comparing alternatives Дисциплина Основы финансовой грамотности

Дисциплина Основы финансовой грамотности Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности

Годовой отчет организации о движении денежных средств. Содержание, составление и информационные возможности Організація діяльності аудиторської фірми та праці аудиторів

Організація діяльності аудиторської фірми та праці аудиторів Мир денег

Мир денег Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Оценка бизнеса ОАО Вятич

Оценка бизнеса ОАО Вятич Специализированные программы для анализа финансовых рисков предприятия

Специализированные программы для анализа финансовых рисков предприятия Пять причин для инвестирования в другой бизнес с помощью акций

Пять причин для инвестирования в другой бизнес с помощью акций Формирование бюджетов органов государственной власти и органов местного самоуправления

Формирование бюджетов органов государственной власти и органов местного самоуправления Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости

Финансовая отчетность хозяйствующего субъекта, как источник информации для оценки его финансовой устойчивости