- Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения

Содержание

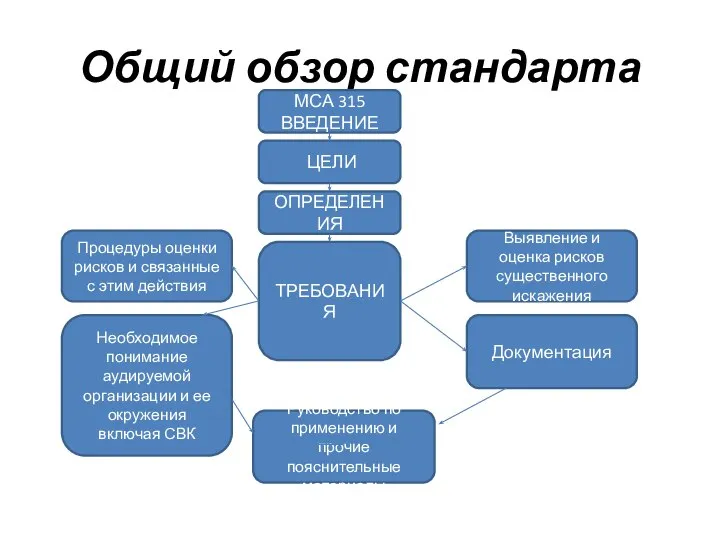

- 2. Общий обзор стандарта МСА 315 ВВЕДЕНИЕ ОПРЕДЕЛЕНИЯ ТРЕБОВАНИЯ ЦЕЛИ Процедуры оценки рисков и связанные с этим

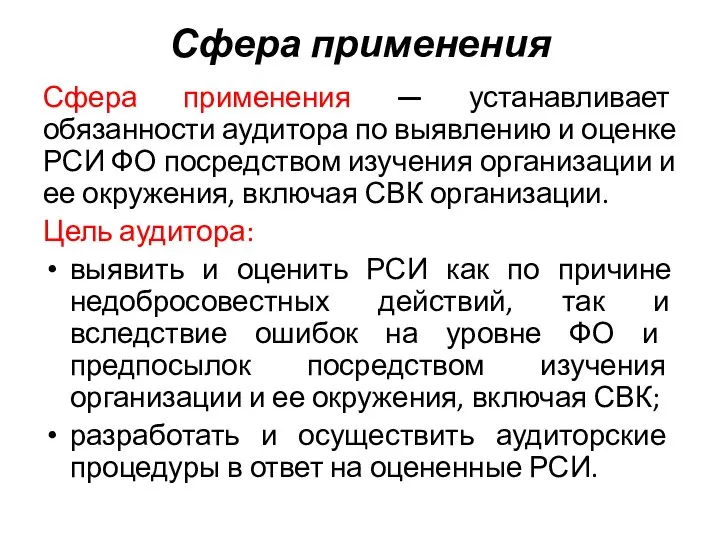

- 3. Сфера применения Сфера применения — устанавливает обязанности аудитора по выявлению и оценке РСИ ФО посредством изучения

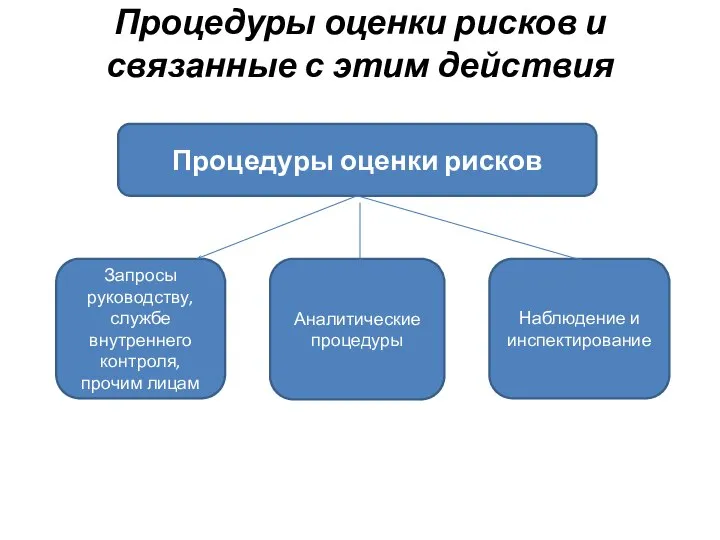

- 4. Процедуры оценки рисков и связанные с этим действия Процедуры оценки рисков Запросы руководству, службе внутреннего контроля,

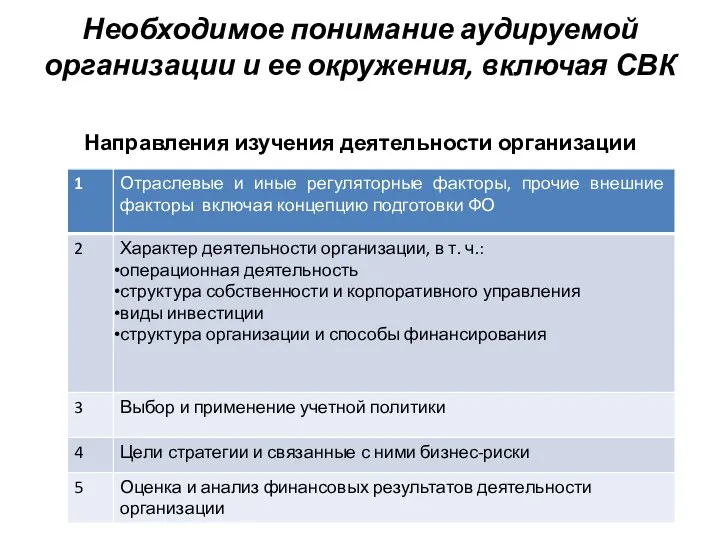

- 5. Необходимое понимание аудируемой организации и ее окружения, включая СВК Направления изучения деятельности организации

- 6. Выявление и оценка рисков существенного искажения При оценке рисков аудитор должен определить, является ли какой-либо из

- 7. Документация В аудиторскую документацию включаются: обсуждение между членами аудиторской группы и принятые значимые решения; ключевые элементы

- 9. Скачать презентацию

Общий обзор стандарта

МСА 315

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛИ

Процедуры оценки рисков и связанные с этим

Общий обзор стандарта

МСА 315

ВВЕДЕНИЕ

ОПРЕДЕЛЕНИЯ

ТРЕБОВАНИЯ

ЦЕЛИ

Процедуры оценки рисков и связанные с этим

Сфера применения

Сфера применения — устанавливает обязанности аудитора по выявлению и оценке

Сфера применения

Сфера применения — устанавливает обязанности аудитора по выявлению и оценке

Процедуры оценки рисков и связанные с этим действия

Процедуры оценки рисков

Запросы руководству,

Процедуры оценки рисков и связанные с этим действия

Процедуры оценки рисков

Запросы руководству,

Необходимое понимание аудируемой организации и ее окружения, включая СВК

Направления изучения деятельности

Необходимое понимание аудируемой организации и ее окружения, включая СВК

Направления изучения деятельности

Выявление и оценка рисков существенного искажения

При оценке рисков аудитор должен определить,

Выявление и оценка рисков существенного искажения

При оценке рисков аудитор должен определить,

Документация

В аудиторскую документацию включаются:

обсуждение между членами аудиторской группы и принятые значимые

Документация

В аудиторскую документацию включаются:

обсуждение между членами аудиторской группы и принятые значимые

Валютне регулювання і контроль

Валютне регулювання і контроль Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации

Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации Ангел: административная комиссия муниципальный контроль

Ангел: административная комиссия муниципальный контроль ProДеньги. Сравниваем и выбираем инвестиционные инструменты

ProДеньги. Сравниваем и выбираем инвестиционные инструменты Фондовый рынок и ценные бумаги

Фондовый рынок и ценные бумаги Учёт на товарном объекте

Учёт на товарном объекте Издержки производства и себестоимость строительной продукции

Издержки производства и себестоимость строительной продукции Банковская система стран Северной Америки

Банковская система стран Северной Америки Фандрайзинг. Цели фандрайзинга

Фандрайзинг. Цели фандрайзинга Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Банковская система, ее структура и функции

Банковская система, ее структура и функции Интересные факты о налогах

Интересные факты о налогах Современные способы обеспечения возвратности кредита

Современные способы обеспечения возвратности кредита Galvenie akciju emitenti (Wiener Börse Österreich)

Galvenie akciju emitenti (Wiener Börse Österreich) Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Аналіз ідей проектів і бюджетування за результатами курсу в КАМА

Аналіз ідей проектів і бюджетування за результатами курсу в КАМА Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20

Ответственность банков за нарушение обязанностей, предусмотренных налоговым законодательством. Тема 20 Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) Інвестиційні проекти

Інвестиційні проекти Принципы, связанные с эксплуатацией имущества

Принципы, связанные с эксплуатацией имущества Муниципальные ценные бумаги, их характеристика

Муниципальные ценные бумаги, их характеристика Операционный анализ затрат предприятия

Операционный анализ затрат предприятия Сроки ссуды, величины простых процентных и учетных ставок

Сроки ссуды, величины простых процентных и учетных ставок Налоги и налоговая система России

Налоги и налоговая система России NBK Finance

NBK Finance Информация Управления ПФР в Приозерском районе Ленинградской области

Информация Управления ПФР в Приозерском районе Ленинградской области Финансовая грамотность. Введение в предмет

Финансовая грамотность. Введение в предмет Организация бухгалтерского учета наличных денежных средств

Организация бухгалтерского учета наличных денежных средств