- Закон о деятельности аудиторских организаций

Содержание

- 2. Аудиторская организация 1. Аудиторская организация создается в организационно-правовой форме товарищества с ограниченной ответственностью. 2. Иностранная организация

- 3. 5. В уставном капитале аудиторской организации доля, принадлежащая аудитору (аудиторам) и (или) иностранной (иностранным) аудиторским организациям,

- 4. Профессиональные организации 1. Аккредитация профессиональной организации подтверждается свидетельством об аккредитации по форме, утвержденной Правительством Республики Казахстан.

- 5. Права и обязанности профессиональных организаций 1. Профессиональные организации вправе: 1) осуществлять внешний контроль качества аудиторских организаций;

- 7. Скачать презентацию

Аудиторская организация

1. Аудиторская организация создается в организационно-правовой форме товарищества с ограниченной ответственностью.

2.

Аудиторская организация

1. Аудиторская организация создается в организационно-правовой форме товарищества с ограниченной ответственностью.

2.

5. В уставном капитале аудиторской организации доля, принадлежащая аудитору (аудиторам) и

5. В уставном капитале аудиторской организации доля, принадлежащая аудитору (аудиторам) и

Профессиональные

организации

1. Аккредитация профессиональной организации подтверждается свидетельством об аккредитации по форме, утвержденной Правительством

Профессиональные

организации

1. Аккредитация профессиональной организации подтверждается свидетельством об аккредитации по форме, утвержденной Правительством

Права и обязанности профессиональных организаций

1. Профессиональные организации вправе:

1) осуществлять внешний контроль

Права и обязанности профессиональных организаций

1. Профессиональные организации вправе:

1) осуществлять внешний контроль

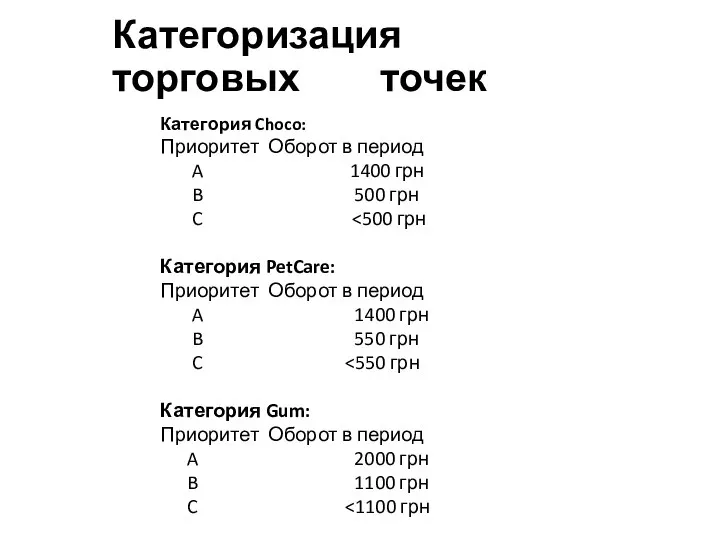

Категоризация торговых точек

Категоризация торговых точек Спрощена система оподаткування субєктів малого підприємництва

Спрощена система оподаткування субєктів малого підприємництва Бюджет семьи

Бюджет семьи АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства Абсолют Банк, ипотека, вклады

Абсолют Банк, ипотека, вклады Подушка безопасности. Личное финансовое планирование

Подушка безопасности. Личное финансовое планирование Формирование банковской системы страны

Формирование банковской системы страны Мастер ИИСа. Стратегии по увеличению доходности инвестиций

Мастер ИИСа. Стратегии по увеличению доходности инвестиций Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе

Альфа-Банк. Основы управления деньгами. Первый шаг к финансовой свободе Военная ипотека

Военная ипотека Детская площадка в г. Урень

Детская площадка в г. Урень Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок

Опыт ведущих зарубежных стран в области государственного регулирования сферы исследований и разработок Сущность и структура бухгалтерского баланса

Сущность и структура бухгалтерского баланса Облигации

Облигации Конкурентный анализ зарплатного обслуживания, Газпромбанк

Конкурентный анализ зарплатного обслуживания, Газпромбанк Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування

Огляд міжнародних практик залучення ОГС до надання соціальних послуг за державного фінансування Совершенствование инвестиционной политики предприятия

Совершенствование инвестиционной политики предприятия Задачи. Количественный и порядковый подход к спросу. Бюджетная линия

Задачи. Количественный и порядковый подход к спросу. Бюджетная линия Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси МСФО (IAS) 10. События, происшедшие после отчетной даты

МСФО (IAS) 10. События, происшедшие после отчетной даты Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности

Проектирование бизнеса. Практика 6. Денежные потоки инвестиционного проекта. Показатели эффективности Дослідження продуктового ряду кредитної установи

Дослідження продуктового ряду кредитної установи Материнский капитал в жизни моей семьи

Материнский капитал в жизни моей семьи Оценка эффективности инновационного проекта

Оценка эффективности инновационного проекта Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Учет кредитов и займов

Учет кредитов и займов Основные средства

Основные средства Основные направление налоговой политики Ставропольского края

Основные направление налоговой политики Ставропольского края