- Презентация по физике "Модели негауссовых случайных блужданий с конечной дисперсией" - скачать

Содержание

- 2. 1. Задача о случайных блужданиях (формулировка Пирсона) Задача о случайных блужданиях (К.Пирсон, 1905): человек начинает движение

- 3. 2. Задача о случайных блужданиях Задача о случайных блужданиях: нужно найти плотность вероятности того, что частица,

- 4. 3. Диффузия Экспериментальные наблюдения: диффузия частичек угольной пыли на поверхности спирта (Я.Ингенхоуц, 1785) движения пыльцы в

- 5. 4. Случайные блуждания с непрерывным временем (CTRW) Данная модель предполагает, что прыжки или блуждания происходят в

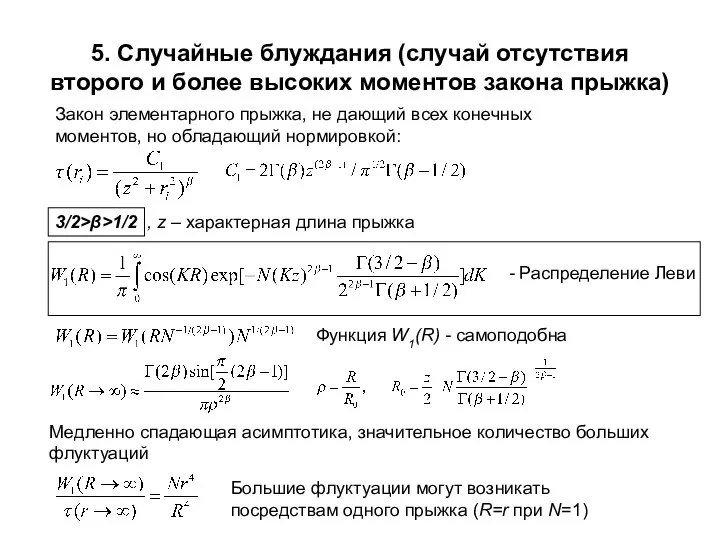

- 6. 5. Случайные блуждания (случай отсутствия второго и более высоких моментов закона прыжка) Закон элементарного прыжка, не

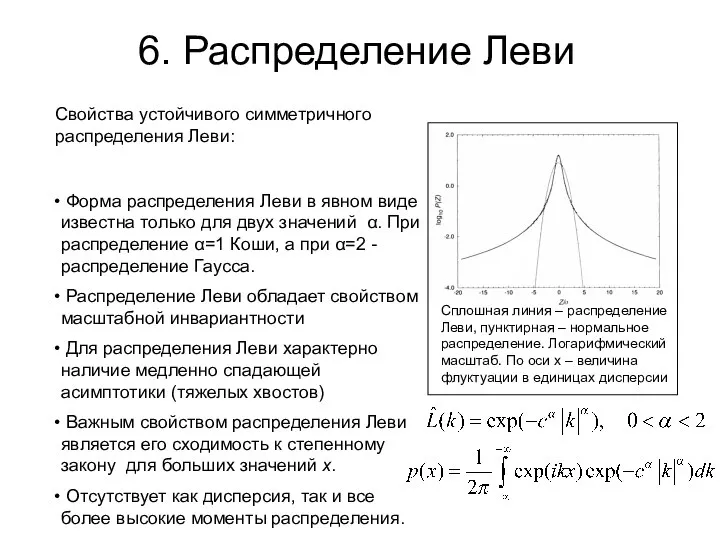

- 7. 6. Распределение Леви Свойства устойчивого симметричного распределения Леви: Форма распределения Леви в явном виде известна только

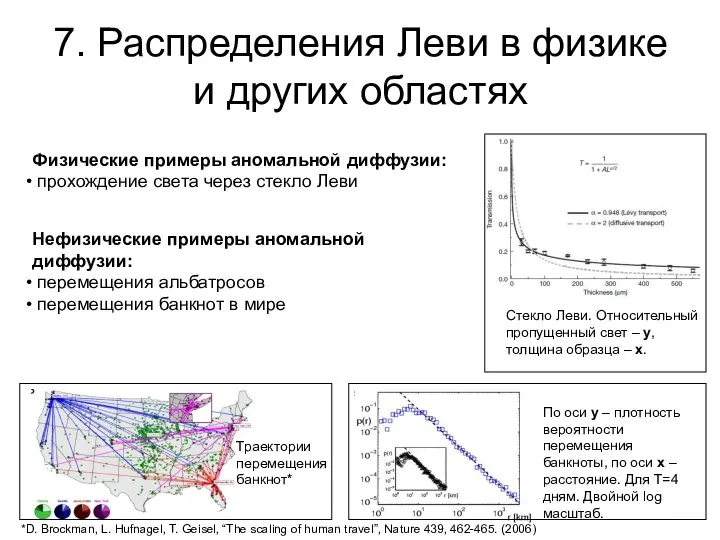

- 8. 7. Распределения Леви в физике и других областях Физические примеры аномальной диффузии: прохождение света через стекло

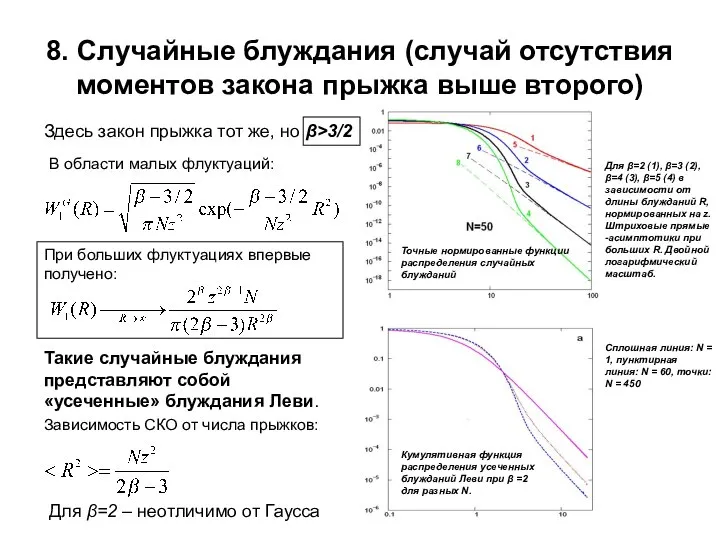

- 9. 8. Случайные блуждания (случай отсутствия моментов закона прыжка выше второго) В области малых флуктуаций: При больших

- 10. 9. Промежуточные выводы Введение закона прыжка вида: позволяет единым аналитическим образом рассмотреть как обычные блуждания Леви,

- 11. 10. Эмпирически наблюдаемые негауссовы случайные блуждания Дискретные временные ряды относительных приращений цен акций где Y(t) –

- 12. 11. Статистические характеристики финансовых временных рядов Дискретные временные ряды относительных приращений цен акций где Y(t) –

- 13. 12. Определение минимального масштаба процесса Эмпирические данные позволяют легко определить среднее значение временного интервала между отдельными

- 14. 13. Применение модели «усеченных» блужданий Леви для описания рассматриваемой системы Характер асимптотики «усеченных» блужданий Леви с

- 15. 14. Модификация модели Обнаружено эмпирическое кумулятивное распределение объемов сделок формирующих временной ряд, имеющее хвосты степенного вида

- 16. 15. Сравнение результатов модели и эмпирических данных. Если перенормировать соответствующее асимптотическое кумулятивное распределение: на величину стандартного

- 17. 16. Выводы Введение закона прыжка позволяет единым аналитическим образом рассмотреть как обычные блуждания Леви, так и

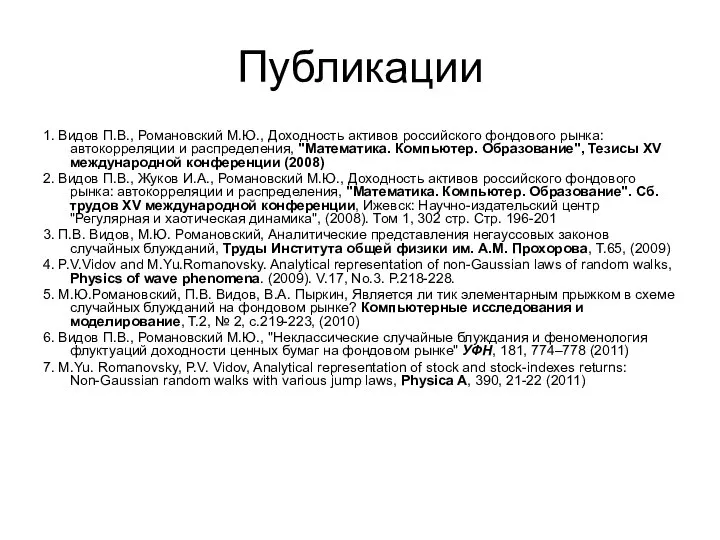

- 18. Публикации 1. Видов П.В., Романовский М.Ю., Доходность активов российского фондового рынка: автокорреляции и распределения, "Математика. Компьютер.

- 19. Спасибо за внимание!

- 21. Скачать презентацию

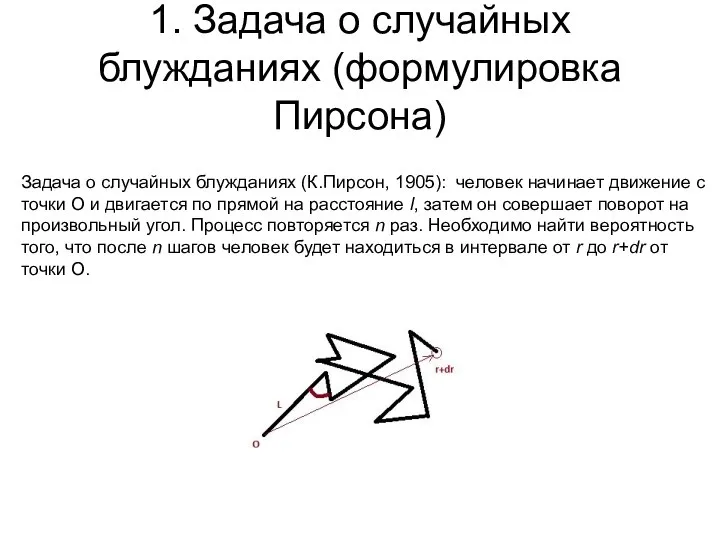

1. Задача о случайных блужданиях (формулировка Пирсона)

Задача о случайных блужданиях (К.Пирсон,

1. Задача о случайных блужданиях (формулировка Пирсона)

Задача о случайных блужданиях (К.Пирсон,

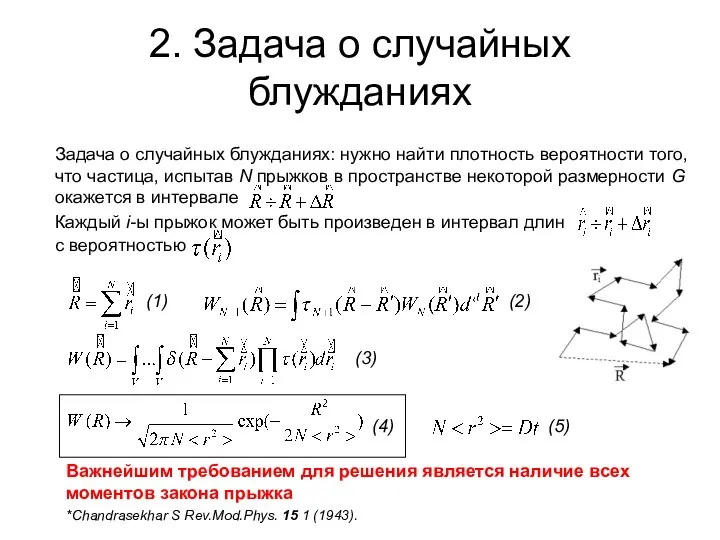

2. Задача о случайных блужданиях

Задача о случайных блужданиях: нужно найти плотность

2. Задача о случайных блужданиях

Задача о случайных блужданиях: нужно найти плотность

3. Диффузия

Экспериментальные наблюдения:

диффузия частичек угольной пыли

на поверхности спирта (Я.Ингенхоуц,

3. Диффузия

Экспериментальные наблюдения:

диффузия частичек угольной пыли

на поверхности спирта (Я.Ингенхоуц,

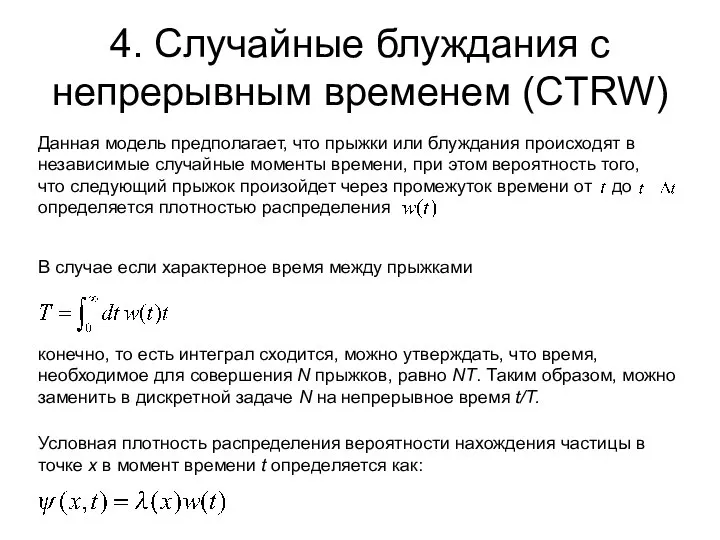

4. Случайные блуждания с непрерывным временем (CTRW)

Данная модель предполагает, что прыжки

4. Случайные блуждания с непрерывным временем (CTRW)

Данная модель предполагает, что прыжки

5. Случайные блуждания (случай отсутствия второго и более высоких моментов закона

5. Случайные блуждания (случай отсутствия второго и более высоких моментов закона

6. Распределение Леви

Свойства устойчивого симметричного распределения Леви:

Форма распределения Леви в

6. Распределение Леви

Свойства устойчивого симметричного распределения Леви:

Форма распределения Леви в

7. Распределения Леви в физике и других областях

Физические примеры аномальной

7. Распределения Леви в физике и других областях

Физические примеры аномальной

8. Случайные блуждания (случай отсутствия моментов закона прыжка выше второго)

В области

8. Случайные блуждания (случай отсутствия моментов закона прыжка выше второго)

В области

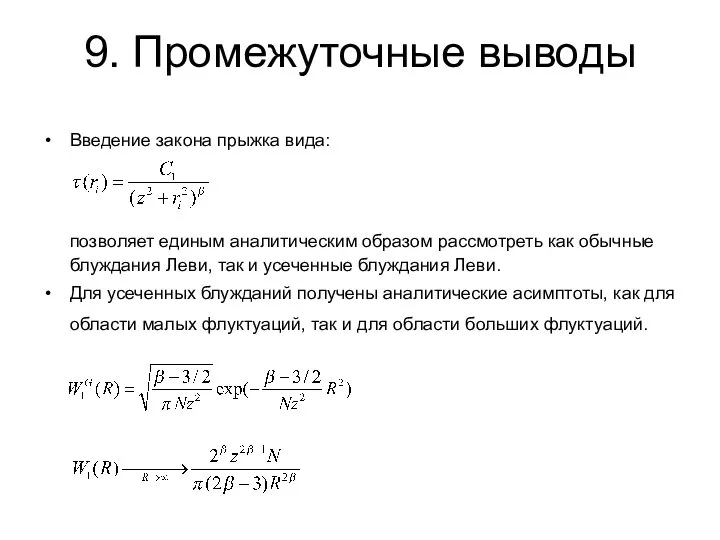

9. Промежуточные выводы

Введение закона прыжка вида:

позволяет единым аналитическим образом рассмотреть как

9. Промежуточные выводы

Введение закона прыжка вида:

позволяет единым аналитическим образом рассмотреть как

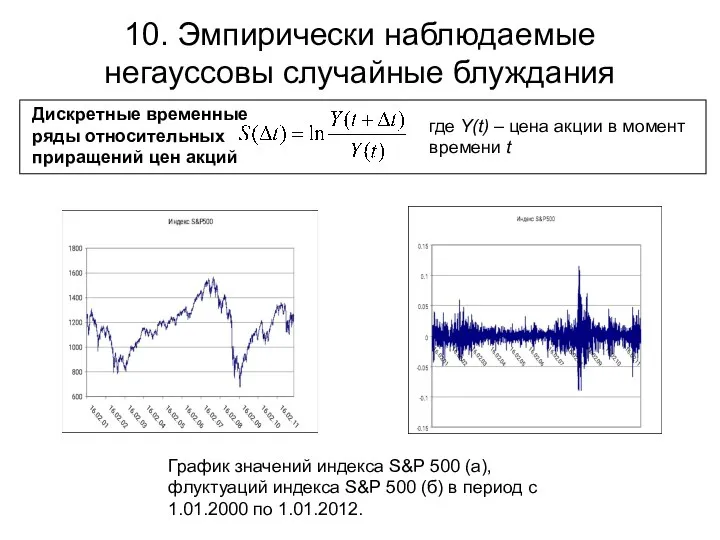

10. Эмпирически наблюдаемые негауссовы случайные блуждания

Дискретные временные ряды относительных приращений цен

10. Эмпирически наблюдаемые негауссовы случайные блуждания

Дискретные временные ряды относительных приращений цен

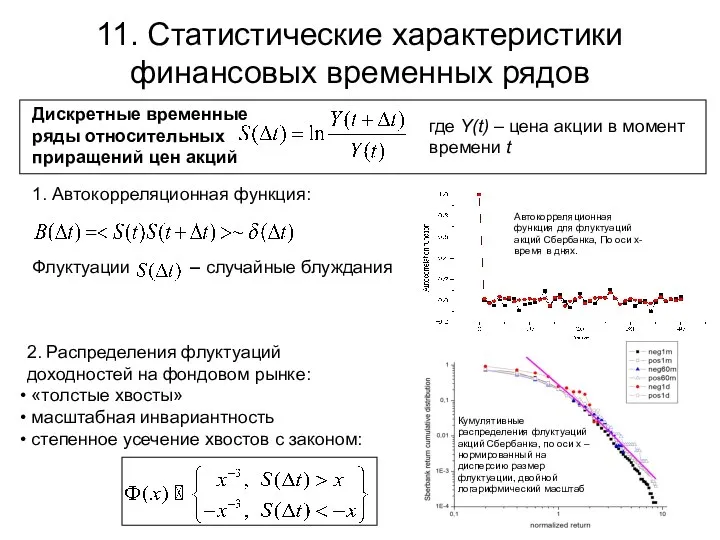

11. Статистические характеристики финансовых временных рядов

Дискретные временные ряды относительных приращений цен

11. Статистические характеристики финансовых временных рядов

Дискретные временные ряды относительных приращений цен

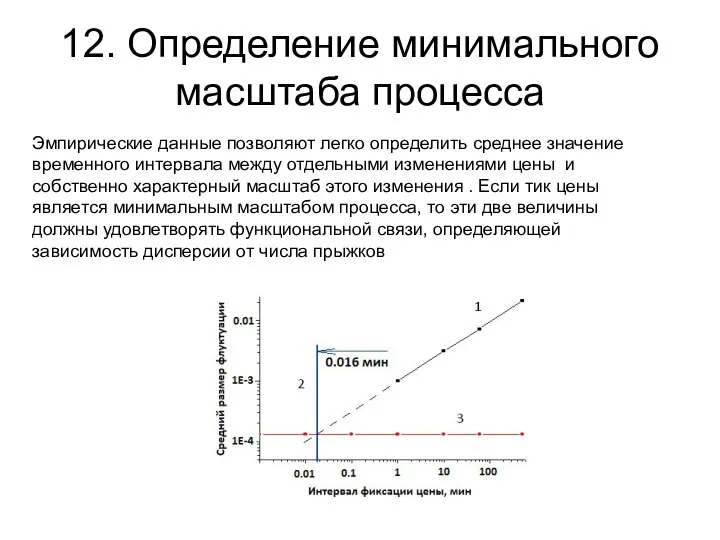

12. Определение минимального масштаба процесса

Эмпирические данные позволяют легко определить среднее значение

12. Определение минимального масштаба процесса

Эмпирические данные позволяют легко определить среднее значение

13. Применение модели «усеченных» блужданий Леви для описания рассматриваемой системы

Характер

13. Применение модели «усеченных» блужданий Леви для описания рассматриваемой системы

Характер

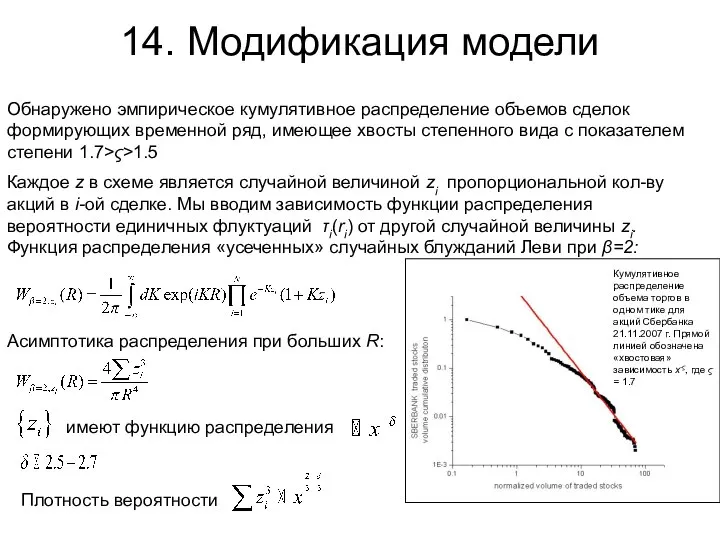

14. Модификация модели

Обнаружено эмпирическое кумулятивное распределение объемов сделок формирующих временной ряд,

14. Модификация модели

Обнаружено эмпирическое кумулятивное распределение объемов сделок формирующих временной ряд,

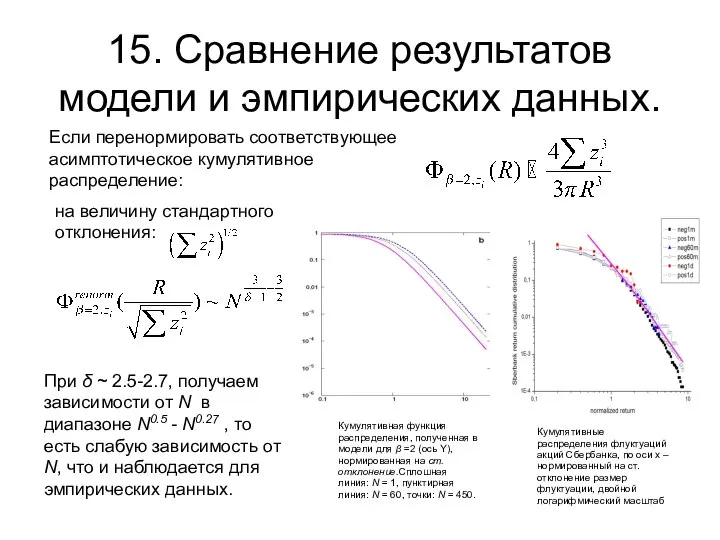

15. Сравнение результатов модели и эмпирических данных.

Если перенормировать соответствующее асимптотическое кумулятивное

15. Сравнение результатов модели и эмпирических данных.

Если перенормировать соответствующее асимптотическое кумулятивное

16. Выводы

Введение закона прыжка позволяет единым аналитическим образом рассмотреть как

16. Выводы

Введение закона прыжка позволяет единым аналитическим образом рассмотреть как

Публикации

1. Видов П.В., Романовский М.Ю., Доходность активов российского фондового рынка: автокорреляции

Публикации

1. Видов П.В., Романовский М.Ю., Доходность активов российского фондового рынка: автокорреляции

Спасибо за внимание!

Спасибо за внимание!

Конструкции сопловых лопаток

Конструкции сопловых лопаток Живая и мёртвая вода (4 класс)

Живая и мёртвая вода (4 класс) Поршневые двигатели внутреннего сгорания

Поршневые двигатели внутреннего сгорания 实验五 功率放大电路

实验五 功率放大电路 Электрооборудование автомобилей. Генераторные установки. (Урок 3)

Электрооборудование автомобилей. Генераторные установки. (Урок 3) Лекция 23 Тема: Электростатическое поле в диэлектрической среде. Поляризованность. Электрическое смещение. Проводники в электр

Лекция 23 Тема: Электростатическое поле в диэлектрической среде. Поляризованность. Электрическое смещение. Проводники в электр Estados de la materia ejercicios propuestos

Estados de la materia ejercicios propuestos Сенин В.Г., МОУ «СОШ №4», г. Корсаков

Сенин В.Г., МОУ «СОШ №4», г. Корсаков  Электромагнитное поле. Электромагнитные волны. Волновые свойства света. Различные виды электромагнитных излучений

Электромагнитное поле. Электромагнитные волны. Волновые свойства света. Различные виды электромагнитных излучений Аттестационная работа. Бурение нефтяных и газовых скважин. Методика расчета утяжеленных бурильных труб

Аттестационная работа. Бурение нефтяных и газовых скважин. Методика расчета утяжеленных бурильных труб СВАРКА МЕТАЛЛОВ классификация

СВАРКА МЕТАЛЛОВ классификация  Корреляционный лаг

Корреляционный лаг Презентация ИСПАРЕНИЕ 8 класс

Презентация ИСПАРЕНИЕ 8 класс  Классификация, общее устройство и принцип действия поршневых ДВС

Классификация, общее устройство и принцип действия поршневых ДВС Презентация по физике Дисперсия

Презентация по физике Дисперсия  История электрификации Брянской области

История электрификации Брянской области Взаимодействие радиоактивных излучений с веществом. Прохождение излучений через материальную среду

Взаимодействие радиоактивных излучений с веществом. Прохождение излучений через материальную среду Оптика. ( Источники, отражение и преломление света) Подготовил: Ученик МОУ лицея № 18 Кондратов Алексей

Оптика. ( Источники, отражение и преломление света) Подготовил: Ученик МОУ лицея № 18 Кондратов Алексей  Агрегатные состояния вещества Сенин В.Г., МОУ «СОШ №4», г. Корсаков

Агрегатные состояния вещества Сенин В.Г., МОУ «СОШ №4», г. Корсаков  Закон Ома для полной цепи

Закон Ома для полной цепи Всё живое из яйца. Исследовательская работа

Всё живое из яйца. Исследовательская работа Elektriskās piedziņas pārejas procesi. (№4)

Elektriskās piedziņas pārejas procesi. (№4) Проводники в электрическом поле

Проводники в электрическом поле Устройство двигателя внутреннего сгорания

Устройство двигателя внутреннего сгорания Undertone sound

Undertone sound Ультразвуковая сигнализация на платформе Arduino

Ультразвуковая сигнализация на платформе Arduino Система подготовки к ГИА по физике в 9 кл. Бейбулатова Е.А., учитель физики высшей квалификационной категории МОУ СОШ № 1 р.п. Степно

Система подготовки к ГИА по физике в 9 кл. Бейбулатова Е.А., учитель физики высшей квалификационной категории МОУ СОШ № 1 р.п. Степно Законы сохранения в механике

Законы сохранения в механике