- Выработка учетной политики организации и оценка её эффективности

Содержание

- 2. ЦЕЛЬ ИССЛЕДОВАНИЯ: ВЫРАБОТКА ЭФФЕКТИВНОЙ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ОЦЕНКА ЕЕ ЭФФЕКТИВНОСТИ Задачи исследования: рассмотреть теоретические аспекты

- 3. Предмет исследования: Учетная политика организации ООО «Диком» Объект исследования: Организация ООО «Диком».

- 4. АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ С переходом к рыночным отношениям изменились подходы к постановке учета в организациях. От

- 5. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ: Учетная политика организации представляет собой систему методов осуществления бухгалтерского учета. С помощью учетной

- 6. ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ ООО «Диком», работает на рынке производства и реализации мебели и различных изделий из

- 7. ХАРАКТЕРИСТИКА УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ» Учетная политика на предприятии ООО «Диком» составлена одним приказом, ответственным

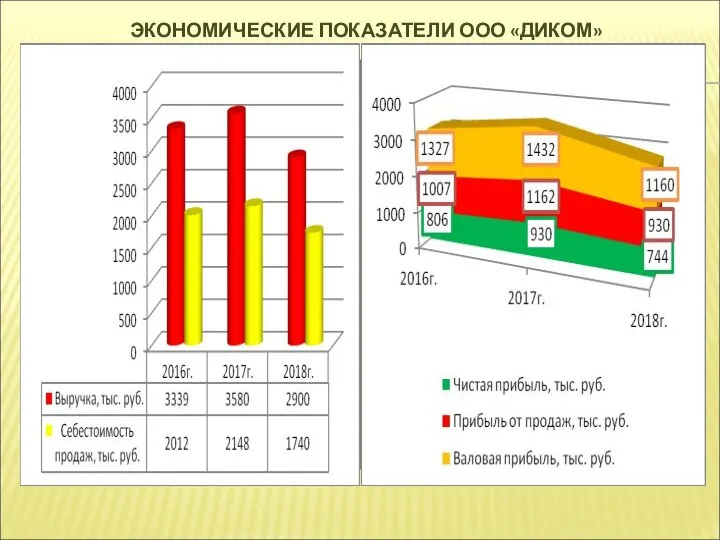

- 8. ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ДИКОМ»

- 9. ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ДИКОМ»

- 10. АУДИТ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ» Основными методами получения аудиторских доказательств по учетной политике, являлись следующие:

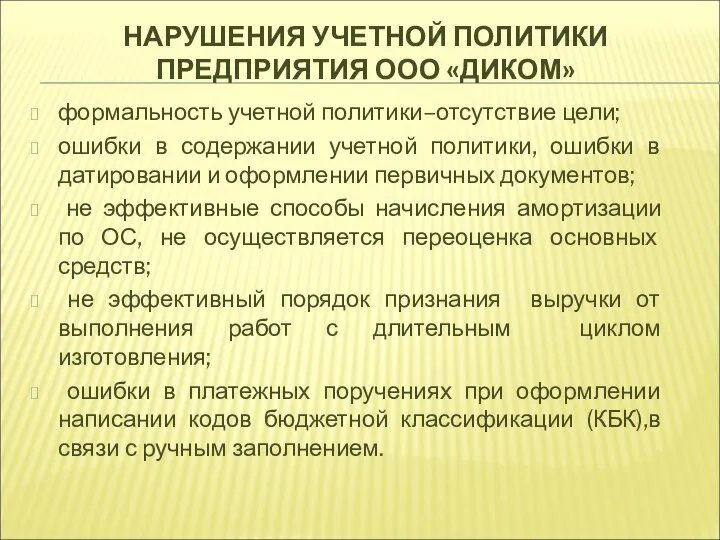

- 11. НАРУШЕНИЯ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ» формальность учетной политики–отсутствие цели; ошибки в содержании учетной политики, ошибки

- 12. МЕРОПРИЯТИЯ ПО ФОРМИРОВАНИЮ ЭФФЕКТИВНОЙ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ» а) устранить нарушения в содержании учетной политики

- 13. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ В ООО «ДИКОМ» За счет изменения способа амортизации ОС, предприятие сможет быстрее

- 15. Скачать презентацию

ЦЕЛЬ ИССЛЕДОВАНИЯ: ВЫРАБОТКА ЭФФЕКТИВНОЙ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ОЦЕНКА ЕЕ ЭФФЕКТИВНОСТИ

Задачи

ЦЕЛЬ ИССЛЕДОВАНИЯ: ВЫРАБОТКА ЭФФЕКТИВНОЙ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ И ОЦЕНКА ЕЕ ЭФФЕКТИВНОСТИ

Задачи

Предмет исследования:

Учетная политика организации ООО «Диком»

Объект исследования:

Организация ООО «Диком».

Предмет исследования:

Учетная политика организации ООО «Диком»

Объект исследования:

Организация ООО «Диком».

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

С переходом к рыночным отношениям изменились подходы к

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ

С переходом к рыночным отношениям изменились подходы к

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ:

Учетная политика организации представляет собой систему методов осуществления

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ:

Учетная политика организации представляет собой систему методов осуществления

ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ

ООО «Диком», работает на рынке производства и реализации мебели

ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ

ООО «Диком», работает на рынке производства и реализации мебели

ХАРАКТЕРИСТИКА УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ»

Учетная политика на предприятии

ХАРАКТЕРИСТИКА УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ»

Учетная политика на предприятии

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ДИКОМ»

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ДИКОМ»

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ДИКОМ»

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ООО «ДИКОМ»

АУДИТ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ»

Основными методами получения аудиторских доказательств по

АУДИТ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ»

Основными методами получения аудиторских доказательств по

НАРУШЕНИЯ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ»

формальность учетной политики–отсутствие цели;

ошибки в

НАРУШЕНИЯ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ»

формальность учетной политики–отсутствие цели;

ошибки в

МЕРОПРИЯТИЯ ПО ФОРМИРОВАНИЮ ЭФФЕКТИВНОЙ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ»

а) устранить

МЕРОПРИЯТИЯ ПО ФОРМИРОВАНИЮ ЭФФЕКТИВНОЙ УЧЕТНОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ДИКОМ»

а) устранить

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ В ООО «ДИКОМ»

За счет изменения способа амортизации

ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДЛОЖЕННЫХ МЕРОПРИЯТИЙ В ООО «ДИКОМ»

За счет изменения способа амортизации

Типология политических режимов (тема 4.4)

Типология политических режимов (тема 4.4) Государственная кадровая политика

Государственная кадровая политика Политическое сознание

Политическое сознание Национальные интересы государств, их роль в мировой политике

Национальные интересы государств, их роль в мировой политике Islám - šťastní muslimové

Islám - šťastní muslimové Власть, как социальное и политическое явление

Власть, как социальное и политическое явление Основные политические идеологии. Лекция № 7

Основные политические идеологии. Лекция № 7 Политический процесс

Политический процесс Политическая система и ее роль в жизни общества

Политическая система и ее роль в жизни общества Политическая культура и электоральное поведение молодёжи

Политическая культура и электоральное поведение молодёжи Політична географія та геополітика

Політична географія та геополітика Правовые нормы. Контроль. Общественный контроль

Правовые нормы. Контроль. Общественный контроль Викторина. За выборами наше будущее

Викторина. За выборами наше будущее Анализ текстов и творчества политического обозревателя современной системы СМИ. Сергей Стельмах

Анализ текстов и творчества политического обозревателя современной системы СМИ. Сергей Стельмах Корупція. Хабарництво

Корупція. Хабарництво Брежнев Леонид Ильич

Брежнев Леонид Ильич Kristi Klaamann. Eesti e-riik

Kristi Klaamann. Eesti e-riik Политическое лидерство

Политическое лидерство Политическая культура

Политическая культура Wybory do Sejmu Rzeczypospolitej Polskiej i do Senatu Rzeczypospolitej Polskiej 13 października 2019 r

Wybory do Sejmu Rzeczypospolitej Polskiej i do Senatu Rzeczypospolitej Polskiej 13 października 2019 r Политический конфликт

Политический конфликт Идеология и культура в 1945 - 1953 годах

Идеология и культура в 1945 - 1953 годах Барак Обама

Барак Обама Политология и политическая теория. Проблемы истории и теории политической науки

Политология и политическая теория. Проблемы истории и теории политической науки Политическая элита в России

Политическая элита в России Толерантность в межнациональных отношениях

Толерантность в межнациональных отношениях Проявление терроризма против политической деятельности

Проявление терроризма против политической деятельности Национальная и военная безопасность РФ

Национальная и военная безопасность РФ