- Развитие редакции 2.0 конфигурации Бухгалтерия государственного учреждения

Содержание

- 2. 1С:Бухгалтерия государственного учреждения 8, редакция 2.0 15.03.2012 - приложение доступно на сайте http://1cfresh.com 28.04.2012 – конфигурация

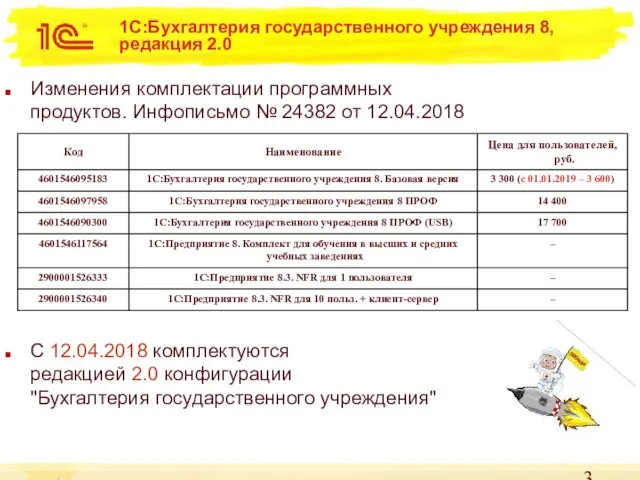

- 3. 1С:Бухгалтерия государственного учреждения 8, редакция 2.0 Изменения комплектации программных продуктов. Инфописьмо № 24382 от 12.04.2018 С

- 4. 1С:Бухгалтерия государственного учреждения 8, редакция 2.0 Электронная поставка 1С:Бухгалтерия государственного учреждения 8 ПРОФ. Электронная поставка (код

- 5. КОСГУ 2019 и новый план счетов Декабрь 2018 Должны быть изменения приказов по учету – 162н,

- 6. План счетов План счетов

- 7. Новый план счетов В состав Плана счетов (ЕПСБУ) включены новые счета согласно приказу Минфина России от

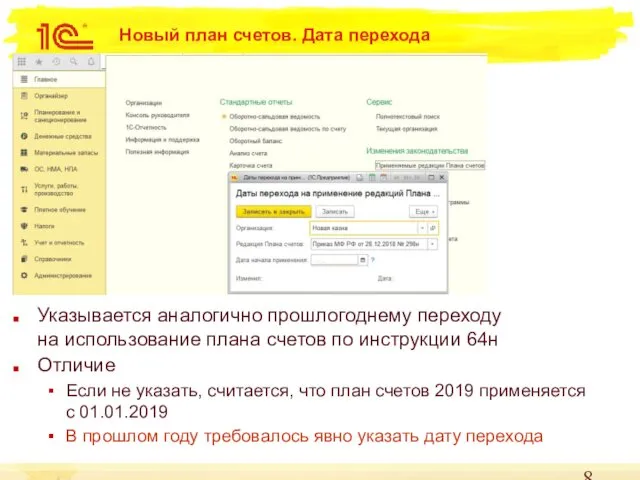

- 8. Новый план счетов. Дата перехода Указывается аналогично прошлогоднему переходу на использование плана счетов по инструкции 64н

- 9. Инструменты перехода Входящие остатки на 01.01.2019 Обработка «Помощник переноса остатков с устаревших счетов»

- 10. Инструменты перехода Методических указаний Минфина о порядке трансформации оборотов текущего 2019 года на данный момент не

- 11. Инструменты перехода Результат перепроведения

- 12. КОСГУ КОСГУ

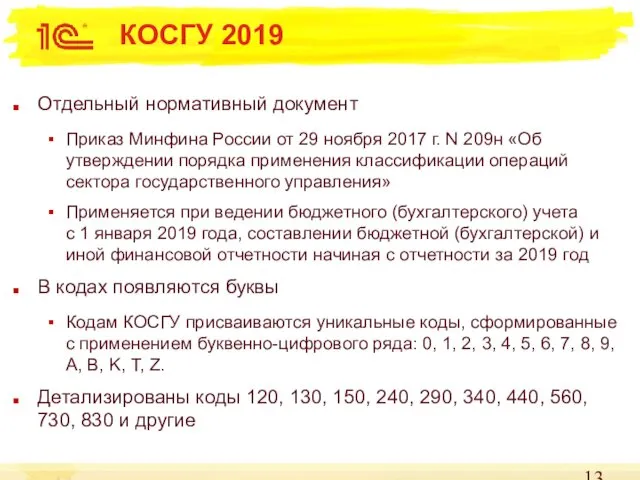

- 13. КОСГУ 2019 Отдельный нормативный документ Приказ Минфина России от 29 ноября 2017 г. N 209н «Об

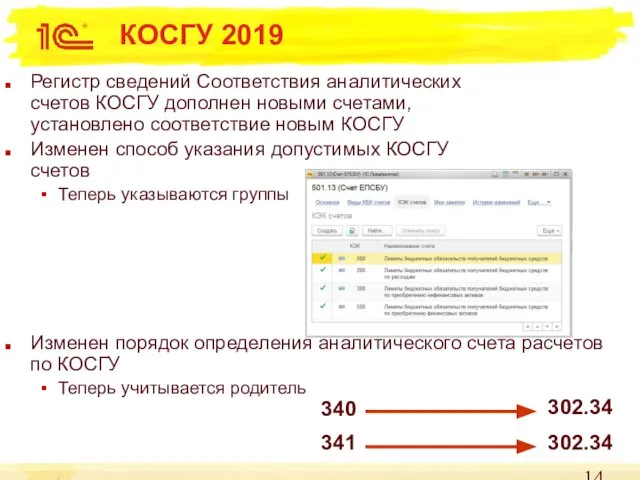

- 14. КОСГУ 2019 Регистр сведений Соответствия аналитических счетов КОСГУ дополнен новыми счетами, установлено соответствие новым КОСГУ Изменен

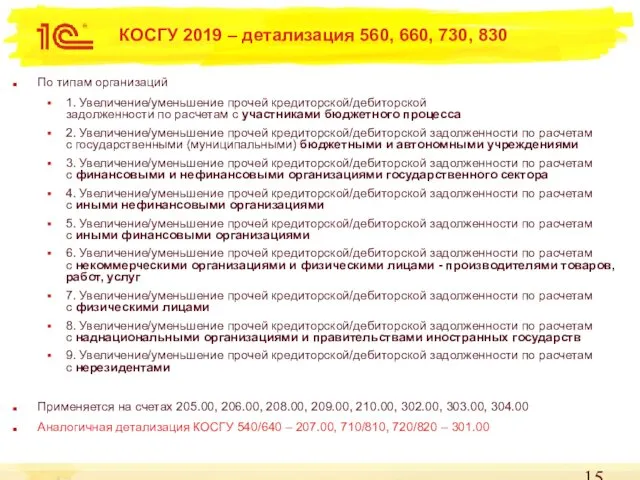

- 15. КОСГУ 2019 – детализация 560, 660, 730, 830 По типам организаций 1. Увеличение/уменьшение прочей кредиторской/дебиторской задолженности

- 16. КОСГУ 2019 – детализация 560, 660, 730, 830 Справочник «Типы контрагентов» Заполняется при первом запуске или

- 17. Who is Who Рекомендация Коллегии Евразийской экономической комиссии от 18.08.2015 N 18 "О классификации институциональных секторов

- 18. Who is Who ЕГРЮЛ кодов ОКОПФ, ОКВЭД 2, ОКФС не предоставляет При заполнении данных с использованием

- 19. Использование КОСГУ 564 664

- 20. КОСГУ 2019 – детализация 340, 440 Детализация 340 (440 – аналогично) 341 Увеличение стоимости лекарственных препаратов

- 21. Использование КОСГУ (КЭК) включен в реквизиты документов движения МЗ Автоподстановка – по типу номенклатуры Выбор из

- 22. КОСГУ по аналитическому счету Было Стало 302.ХХ КОСГУ 302.26 302.34 340 226 302.34 341 342 343

- 23. Денежные обязательства Нет зачета аванса

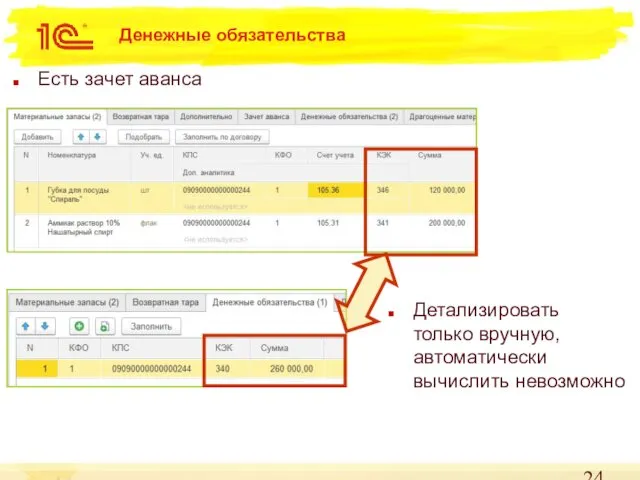

- 24. Денежные обязательства Есть зачет аванса Детализировать только вручную, автоматически вычислить невозможно

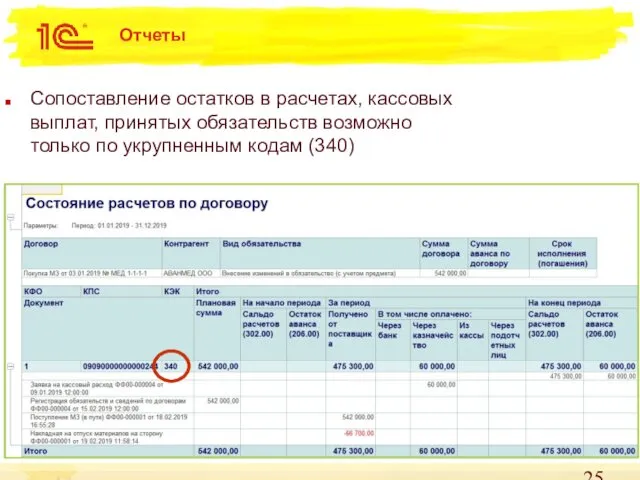

- 25. Отчеты Сопоставление остатков в расчетах, кассовых выплат, принятых обязательств возможно только по укрупненным кодам (340)

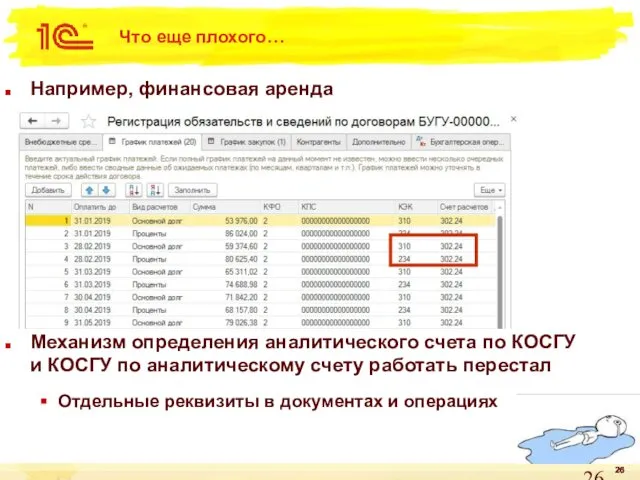

- 26. Что еще плохого… Например, финансовая аренда Механизм определения аналитического счета по КОСГУ и КОСГУ по аналитическому

- 27. КОСГУ 2019 и еще детальнее 8. Общими требованиями к порядку формирования перечня подстатей классификации операций сектора

- 28. Типовые операции Типовые операции Упростить настройку типовых операций Уходить от создания типовых операций созданием документов

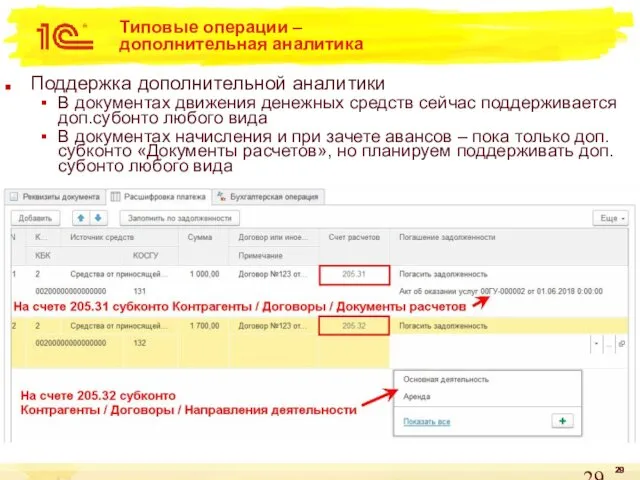

- 29. Типовые операции – дополнительная аналитика Поддержка дополнительной аналитики В документах движения денежных средств сейчас поддерживается доп.субонто

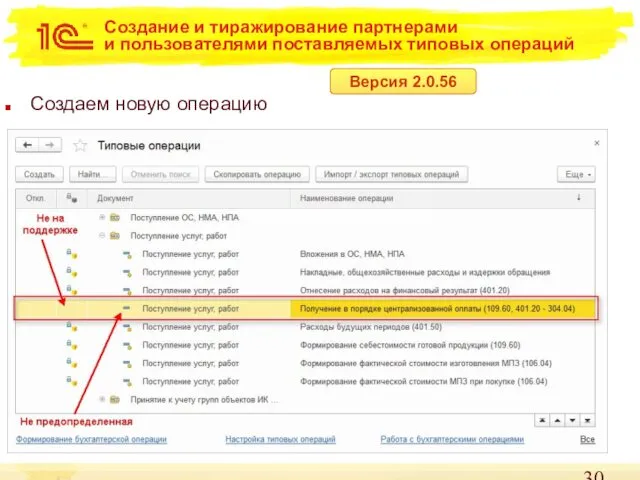

- 30. Создание и тиражирование партнерами и пользователями поставляемых типовых операций Создаем новую операцию Версия 2.0.56

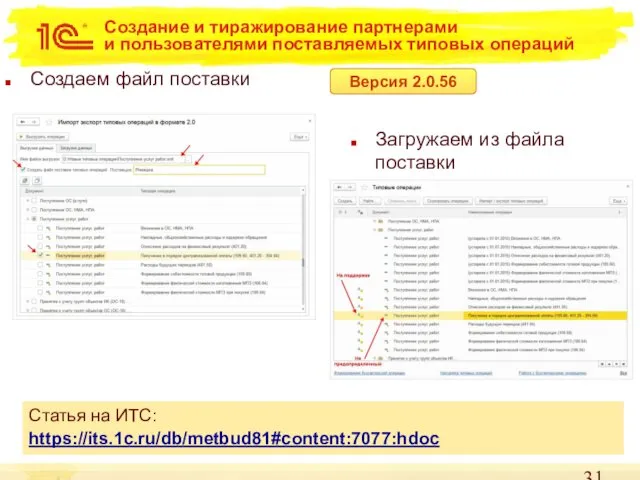

- 31. Создание и тиражирование партнерами и пользователями поставляемых типовых операций Создаем файл поставки Версия 2.0.56 Загружаем из

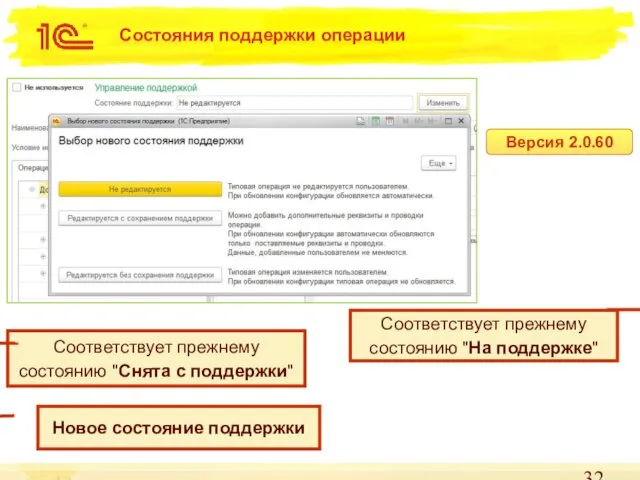

- 32. Состояния поддержки операции Соответствует прежнему состоянию "На поддержке" Новое состояние поддержки Соответствует прежнему состоянию "Снята с

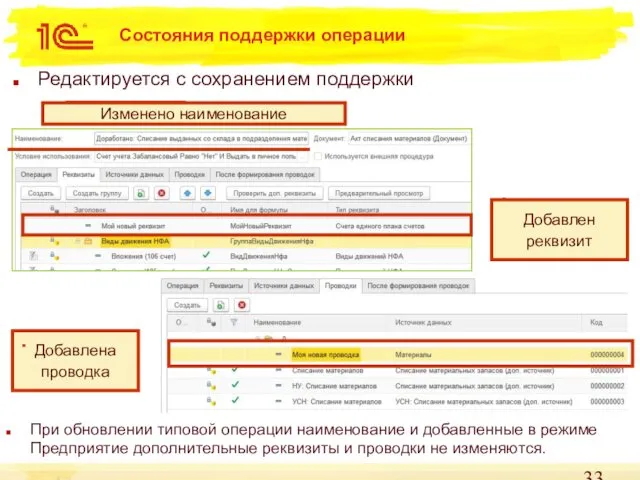

- 33. Состояния поддержки операции Редактируется с сохранением поддержки При обновлении типовой операции наименование и добавленные в режиме

- 34. Методическая поддержка

- 35. Документация Новая редакция документации (3-е издание) Стала намного «толще» В двух томах 1108 страниц В электронном

- 36. Методическая поддержка На диске ИТС опубликовано более 580 статей Методология учета по сравнению с БГУ редакции

- 39. Скачать презентацию

1С:Бухгалтерия государственного учреждения 8, редакция 2.0

15.03.2012 - приложение доступно на сайте

1С:Бухгалтерия государственного учреждения 8, редакция 2.0

15.03.2012 - приложение доступно на сайте

1С:Бухгалтерия государственного учреждения 8, редакция 2.0

Изменения комплектации программных

продуктов. Инфописьмо №

1С:Бухгалтерия государственного учреждения 8, редакция 2.0

Изменения комплектации программных продуктов. Инфописьмо №

1С:Бухгалтерия государственного учреждения 8, редакция 2.0

Электронная поставка

1С:Бухгалтерия государственного учреждения 8 ПРОФ.

1С:Бухгалтерия государственного учреждения 8, редакция 2.0

Электронная поставка

1С:Бухгалтерия государственного учреждения 8 ПРОФ.

КОСГУ 2019 и новый план счетов

Декабрь 2018

Должны быть изменения

приказов по

КОСГУ 2019 и новый план счетов

Декабрь 2018

Должны быть изменения

приказов по

План счетов

План счетов

План счетов

План счетов

Новый план счетов

В состав Плана счетов (ЕПСБУ) включены новые счета

согласно

Новый план счетов

В состав Плана счетов (ЕПСБУ) включены новые счета согласно

Новый план счетов. Дата перехода

Указывается аналогично прошлогоднему переходу

на использование плана

Новый план счетов. Дата перехода

Указывается аналогично прошлогоднему переходу на использование плана

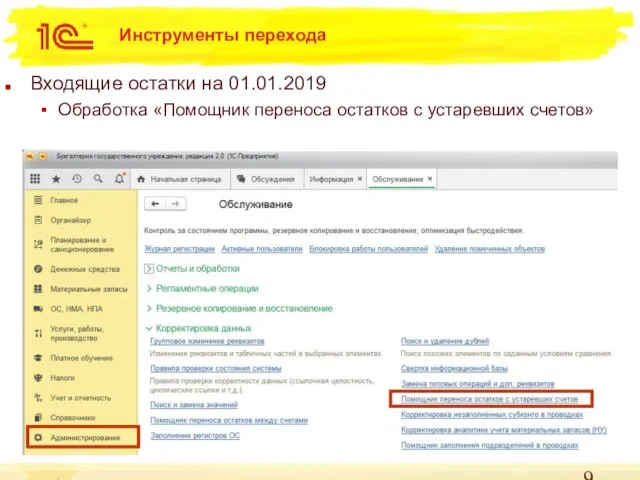

Инструменты перехода

Входящие остатки на 01.01.2019

Обработка «Помощник переноса остатков с устаревших

Инструменты перехода

Входящие остатки на 01.01.2019

Обработка «Помощник переноса остатков с устаревших

Инструменты перехода

Методических указаний Минфина о порядке

трансформации оборотов текущего 2019 года

на данный

Инструменты перехода

Методических указаний Минфина о порядке трансформации оборотов текущего 2019 года на данный

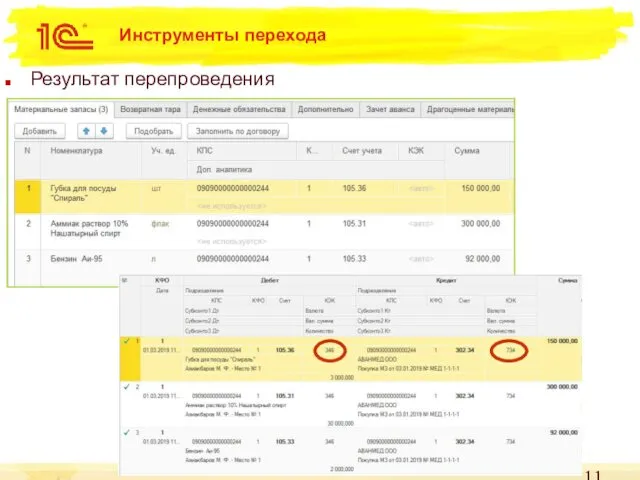

Инструменты перехода

Результат перепроведения

Инструменты перехода

Результат перепроведения

КОСГУ

КОСГУ

КОСГУ

КОСГУ

КОСГУ 2019

Отдельный нормативный документ

Приказ Минфина России от 29 ноября 2017 г.

КОСГУ 2019

Отдельный нормативный документ

Приказ Минфина России от 29 ноября 2017 г.

КОСГУ 2019

Регистр сведений Соответствия аналитических

счетов КОСГУ дополнен новыми счетами,

установлено

КОСГУ 2019

Регистр сведений Соответствия аналитических счетов КОСГУ дополнен новыми счетами, установлено

КОСГУ 2019 – детализация 560, 660, 730, 830

По типам организаций

1. Увеличение/уменьшение

КОСГУ 2019 – детализация 560, 660, 730, 830

По типам организаций

1. Увеличение/уменьшение

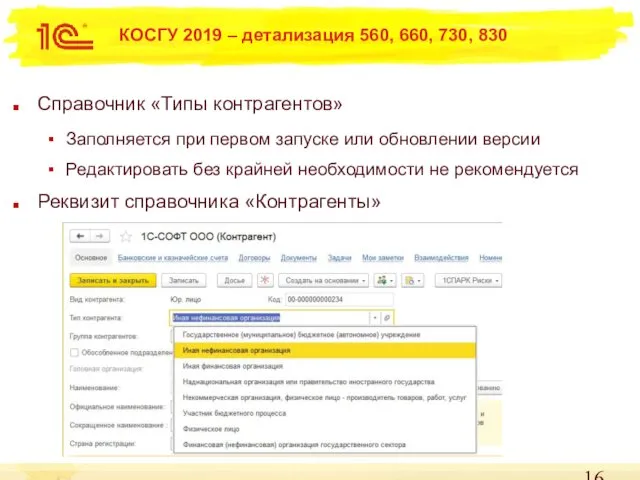

КОСГУ 2019 – детализация 560, 660, 730, 830

Справочник «Типы контрагентов»

Заполняется при

КОСГУ 2019 – детализация 560, 660, 730, 830

Справочник «Типы контрагентов»

Заполняется при

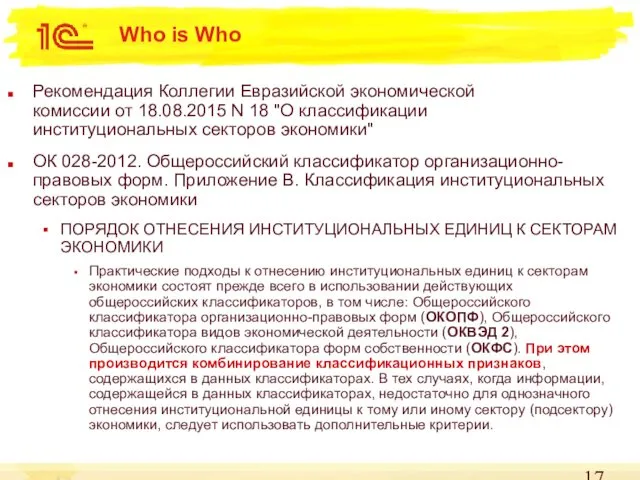

Who is Who

Рекомендация Коллегии Евразийской экономической

комиссии от 18.08.2015 N 18

Who is Who

Рекомендация Коллегии Евразийской экономической комиссии от 18.08.2015 N 18

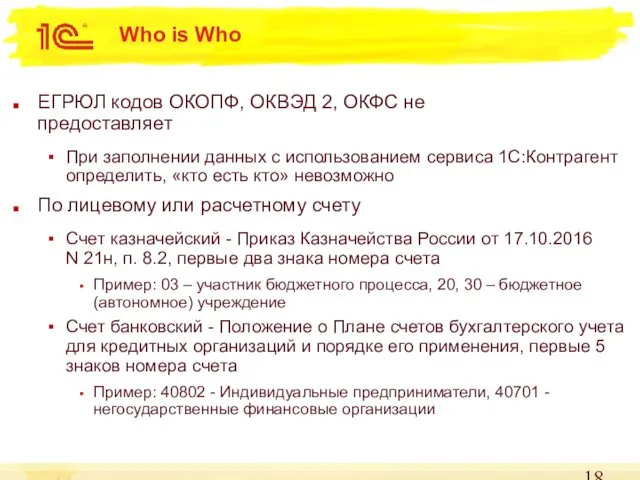

Who is Who

ЕГРЮЛ кодов ОКОПФ, ОКВЭД 2, ОКФС не

предоставляет

При заполнении

Who is Who

ЕГРЮЛ кодов ОКОПФ, ОКВЭД 2, ОКФС не

предоставляет

При заполнении

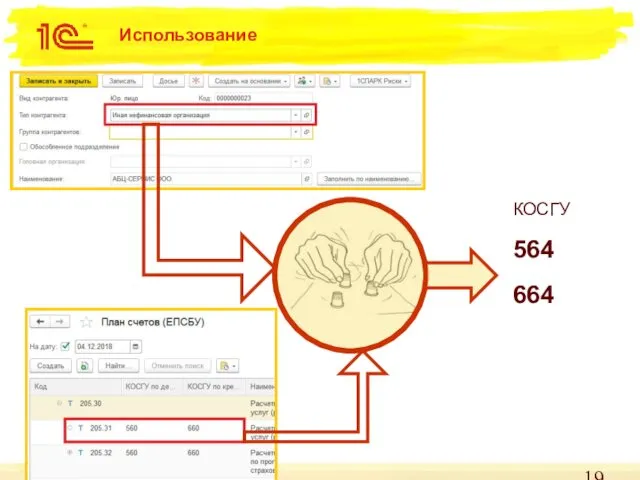

Использование

КОСГУ

564

664

Использование

КОСГУ

564

664

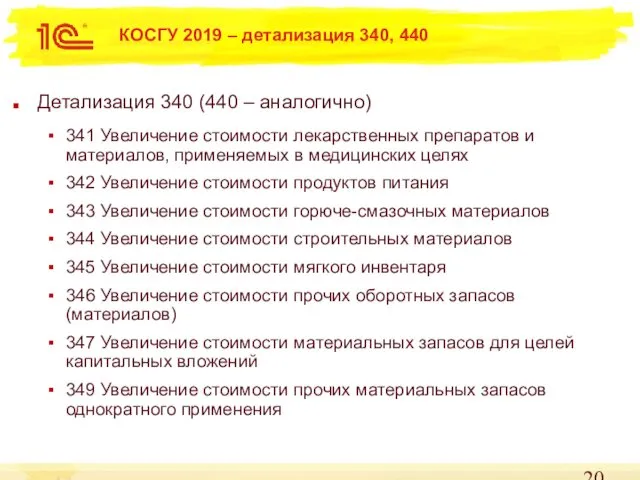

КОСГУ 2019 – детализация 340, 440

Детализация 340 (440 – аналогично)

341 Увеличение

КОСГУ 2019 – детализация 340, 440

Детализация 340 (440 – аналогично)

341 Увеличение

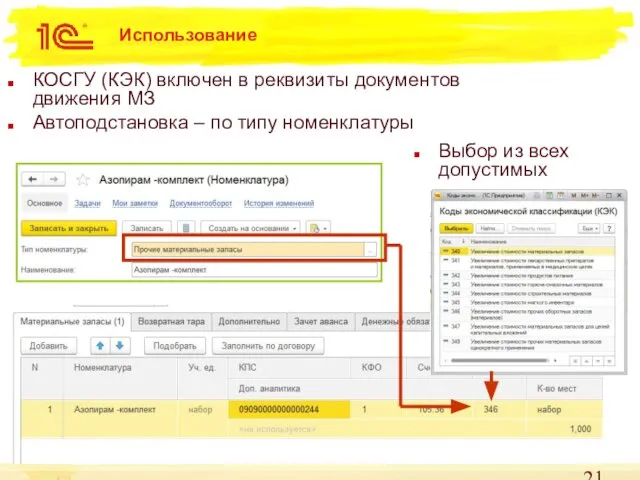

Использование

КОСГУ (КЭК) включен в реквизиты документов

движения МЗ

Автоподстановка – по типу номенклатуры

Выбор

Использование

КОСГУ (КЭК) включен в реквизиты документов

движения МЗ

Автоподстановка – по типу номенклатуры

Выбор

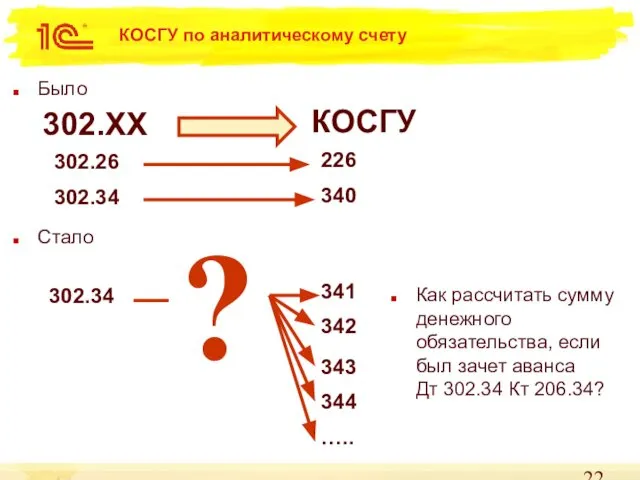

КОСГУ по аналитическому счету

Было

Стало

302.ХХ

КОСГУ

302.26

302.34

340

226

302.34

341

342

343

344

…..

?

Как рассчитать сумму денежного обязательства, если был зачет

КОСГУ по аналитическому счету

Было

Стало

302.ХХ

КОСГУ

302.26

302.34

340

226

302.34

341

342

343

344

…..

?

Как рассчитать сумму денежного обязательства, если был зачет

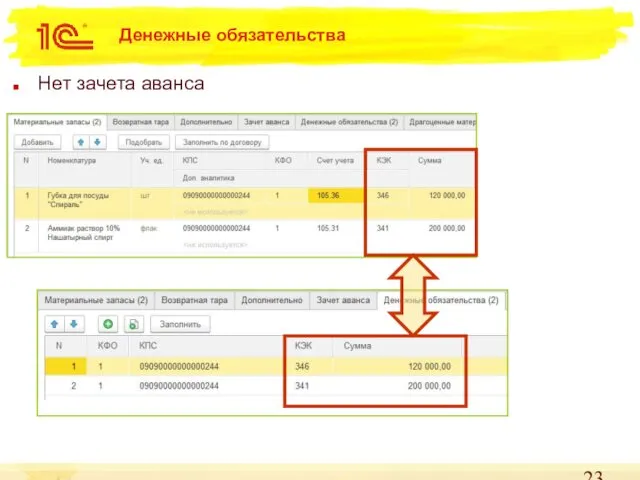

Денежные обязательства

Нет зачета аванса

Денежные обязательства

Нет зачета аванса

Денежные обязательства

Есть зачет аванса

Детализировать

только вручную, автоматически вычислить невозможно

Денежные обязательства

Есть зачет аванса

Детализировать

только вручную, автоматически вычислить невозможно

Отчеты

Сопоставление остатков в расчетах, кассовых

выплат, принятых обязательств возможно

только по укрупненным кодам

Отчеты

Сопоставление остатков в расчетах, кассовых выплат, принятых обязательств возможно только по укрупненным кодам

Что еще плохого…

Например, финансовая аренда

Механизм определения аналитического счета по КОСГУ

и

Что еще плохого…

Например, финансовая аренда

Механизм определения аналитического счета по КОСГУ

и

КОСГУ 2019 и еще детальнее

8. Общими требованиями к порядку формирования

перечня

КОСГУ 2019 и еще детальнее

8. Общими требованиями к порядку формирования перечня

Типовые операции

Типовые операции

Упростить настройку

типовых операций

Уходить от создания типовых операций созданием

Типовые операции

Типовые операции

Упростить настройку

типовых операций

Уходить от создания типовых операций созданием

Типовые операции – дополнительная аналитика

Поддержка дополнительной аналитики

В документах движения денежных средств

Типовые операции – дополнительная аналитика

Поддержка дополнительной аналитики

В документах движения денежных средств

Создание и тиражирование партнерами

и пользователями поставляемых типовых операций

Создаем новую операцию

Версия

Создание и тиражирование партнерами

и пользователями поставляемых типовых операций

Создаем новую операцию

Версия

Создание и тиражирование партнерами

и пользователями поставляемых типовых операций

Создаем файл поставки

Версия

Создание и тиражирование партнерами

и пользователями поставляемых типовых операций

Создаем файл поставки

Версия

Состояния поддержки операции

Соответствует прежнему состоянию "На поддержке"

Новое состояние поддержки

Соответствует прежнему состоянию

Состояния поддержки операции

Соответствует прежнему состоянию "На поддержке"

Новое состояние поддержки

Соответствует прежнему состоянию

Состояния поддержки операции

Редактируется с сохранением поддержки

При обновлении типовой операции наименование и

Состояния поддержки операции

Редактируется с сохранением поддержки

При обновлении типовой операции наименование и

Методическая

поддержка

Методическая

поддержка

Документация

Новая редакция документации (3-е издание)

Стала намного «толще»

В двух томах

1108 страниц

В электронном

Документация

Новая редакция документации (3-е издание)

Стала намного «толще»

В двух томах

1108 страниц

В электронном

Методическая поддержка

На диске ИТС опубликовано более 580 статей

Методология учета по сравнению

Методическая поддержка

На диске ИТС опубликовано более 580 статей

Методология учета по сравнению

Раздел 3.1 Аэроупругость. Обзор.

Раздел 3.1 Аэроупругость. Обзор.  Как открыть доступ преподавателю к документу в облаке OneDrive

Как открыть доступ преподавателю к документу в облаке OneDrive Двоичные Б-деревья (ДБД) m=1

Двоичные Б-деревья (ДБД) m=1 Архитектура Tesla. Программно-аппаратный стек CUDA. Лекторы: Боресков А.В. (ВМиК МГУ) Харламов А.А. (NVidia)

Архитектура Tesla. Программно-аппаратный стек CUDA. Лекторы: Боресков А.В. (ВМиК МГУ) Харламов А.А. (NVidia) Кодирование и обработка звуковой информации

Кодирование и обработка звуковой информации Безопасность в сети Интернет

Безопасность в сети Интернет Информатика и ИКТ. 8 класс

Информатика и ИКТ. 8 класс Файл. Папка. Файловая система. Программа Проводник. Практическая работа №5 «Работа с папками и файлами»

Файл. Папка. Файловая система. Программа Проводник. Практическая работа №5 «Работа с папками и файлами» Проектирование базы данных

Проектирование базы данных Канальный уровень (Data link)

Канальный уровень (Data link) Презентация на тему Компьютер и здоровье

Презентация на тему Компьютер и здоровье  Пресса Британии с 1990-ых по наши дни

Пресса Британии с 1990-ых по наши дни Программирование на языке C++

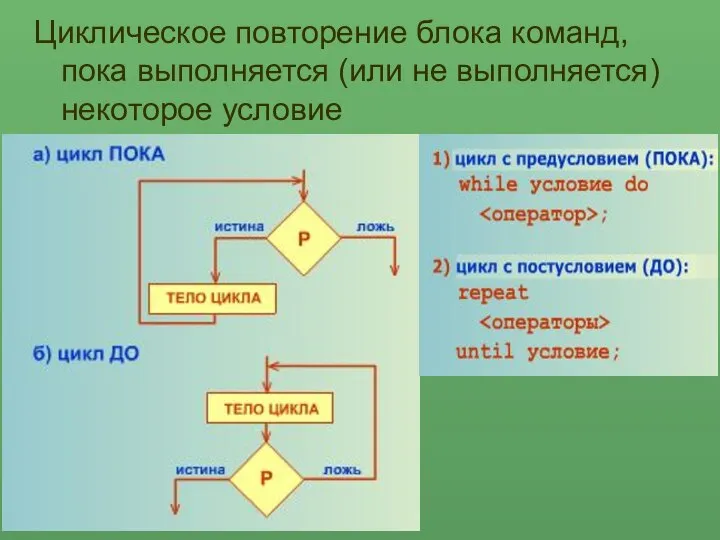

Программирование на языке C++ Циклическое повторение блока команд, пока выполняется (или не выполняется) некоторое условие

Циклическое повторение блока команд, пока выполняется (или не выполняется) некоторое условие Структура приложения

Структура приложения Составление программы линейной структуры

Составление программы линейной структуры Практическая работа по теме: “Кодирование информации” 8 класс

Практическая работа по теме: “Кодирование информации” 8 класс Name of presentation. Наши страницы в соцсетях

Name of presentation. Наши страницы в соцсетях Компьютерная и интернет зависимость детей

Компьютерная и интернет зависимость детей Презентация "МОДЕЛЬ" - скачать презентации по Информатике

Презентация "МОДЕЛЬ" - скачать презентации по Информатике Введение в теорию баз данных

Введение в теорию баз данных Технология создания мультимедийной платформы

Технология создания мультимедийной платформы Интерфейс Inkscape. Операции над объектами

Интерфейс Inkscape. Операции над объектами Презентация "Руководство по Acronis Disk Director" - скачать презентации по Информатике

Презентация "Руководство по Acronis Disk Director" - скачать презентации по Информатике Компьютерные сети. Что такое компьютерная сеть?

Компьютерные сети. Что такое компьютерная сеть? Подходы к измерению иныормации

Подходы к измерению иныормации Алгоритмы

Алгоритмы L’ encyclopédie. Dictionnaire de la langue française

L’ encyclopédie. Dictionnaire de la langue française