- ვალდებულებების აღრიცხვა

Содержание

- 2. ლიტერატურა ხორავა ა., კვატაშიძე ნ, სრესელი ნ., გოგრიჭიანი ზ., ბუღალტრული აღრიცხვა. თეორია, ფინანსური აღრიცხვა თბ. 2017

- 3. საკითხები ვალდებულებების წარმოქმნის საფუძვლები და კლასიფიკაცია; მოკლევადიანი ვალდებულებების აღრიცხვა: სავაჭრო კრედიტორული ვალდებულებების აღრიცხვა; მიღებული ავანსების აღრიცხვა;

- 4. ვალდებულების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია ვალდებულება არის მიმდინარე პერიოდის მოვალეობა წარმოქმნილი წარსულში მომხდარი სამეურნეო ოპერაციების

- 5. ვალდებულების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია სტანდარტის მიხედვით ბუღალტრულ ბალანსში ვალდებულებების ასახვა ხდება მხოლოდ იმ შემთხვევაში,

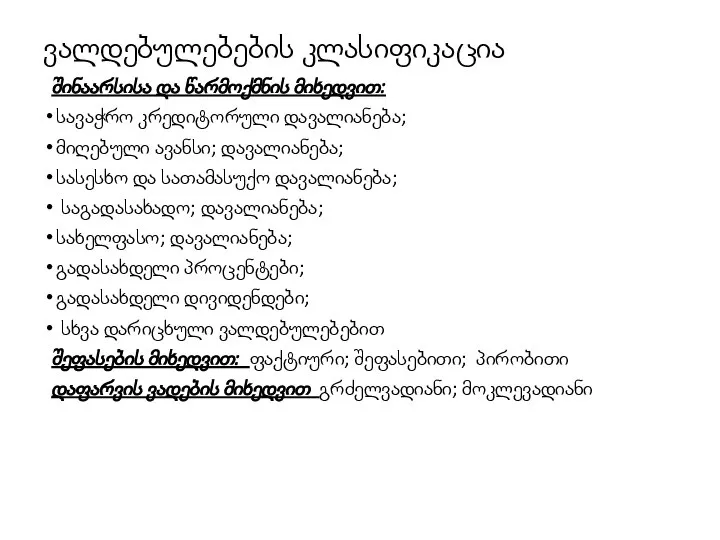

- 6. ვალდებულებების კლასიფიკაცია შინაარსისა და წარმოქმნის მიხედვით: სავაჭრო კრედიტორული დავალიანება; მიღებული ავანსი; დავალიანება; სასესხო და სათამასუქო დავალიანება;

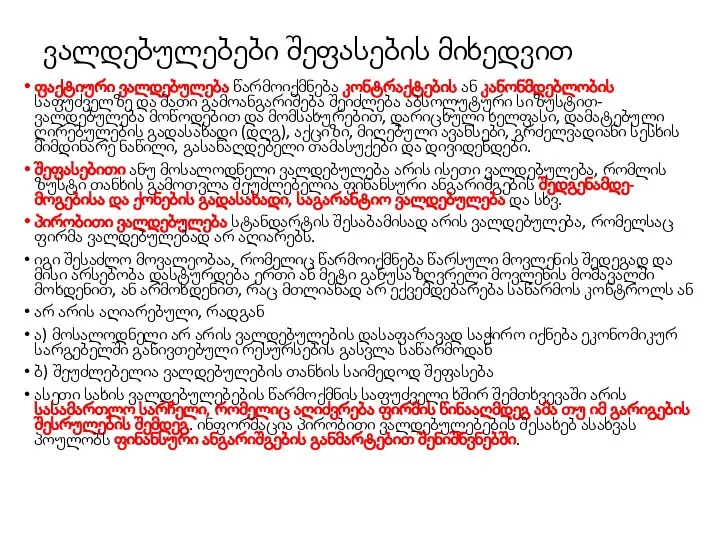

- 7. ვალდებულებები შეფასების მიხედვით ფაქტიური ვალდებულება წარმოიქმნება კონტრაქტების ან კანონმდებლობის საფუძველზე და მათი გამოანგარიშება შეიძლება აბსოლუტური სიზუსტით-ვალდებულება

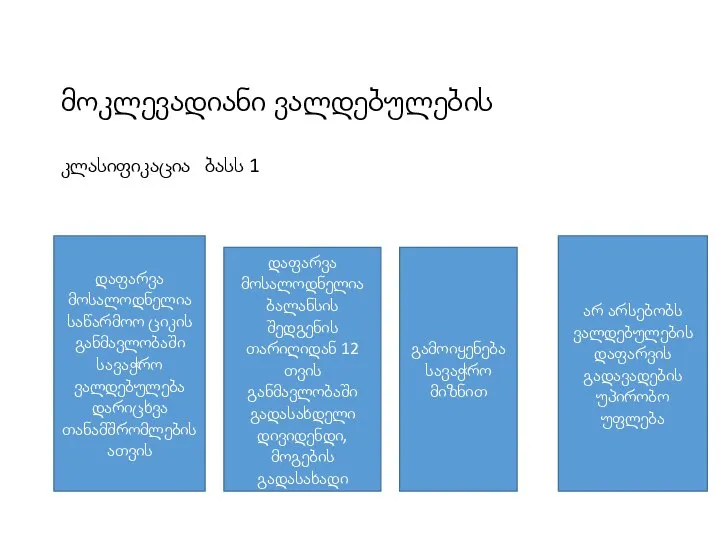

- 8. მოკლევადიანი ვალდებულების კლასიფიკაცია ბასს 1 დაფარვა მოსალოდნელია საწარმოო ციკის განმავლობაში სავაჭრო ვალდებულება დარიცხვა თანამშრომლებისათვის დაფარვა მოსალოდნელია

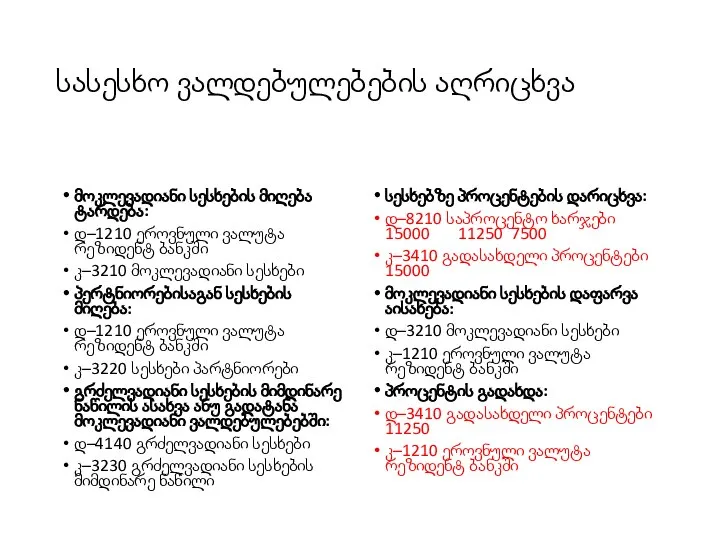

- 9. ანგარიშები მოკლევადიანი ვალდებულებების აღსარიცხავად გამოიყენება შემდეგი ჯგუფების ანგარიშები: 3100-მოკლევადიანი ვალდებულებები; 3200-მოკლევადიანი სესხები; 3300-საგადასახადო ვალდებულებები; 3400-დარიცხული ვალდებულებები

- 10. ვალდებულების დაფარვის გზები

- 11. სავაჭრო-კრედიტორული დავალიანების აღრიცხვა დოკუმენტები ანგარიშფაქტურა (ინვოისი) შესყიდვების წიგნი შეძენილი მარაგის ინდივიდუალურ და საკონტროლო ანგარიშები იგი პასიური

- 12. კრედიტორული დავალიანების საკონტროლო ანგარიში

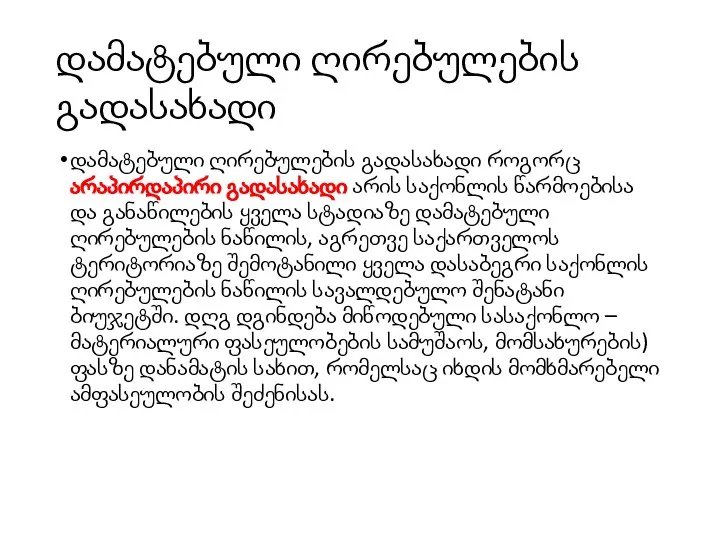

- 13. პრაქტიკული მაგალითები მომწოდებლებისაგან კრედიტით შეძენილია 6000 ლარის საქონელი. დღგ 1080 ლარია. კრედიტორული დავალიანების დაფარვა უნდა მოხდეს

- 14. სავაჭრო კრედიტორული დავალიანება უცხოურ ვალუტაში კონტრაქტის საფუძველზე უცხოური მომწოდებლებისაგან 2016 წლის 22 ნოემბერს შეძენილია 12 000

- 15. სავაჭრო კრედიტორული დავალიანება ფასდათმობის პირობით წარმოიქმნება ვალდებულებების ვადაზე ადრე განაღდების სტიმულირებისათვის. მომწოდებელი მყიდველს ამ შემთხვევაში სთავაზობს

- 16. სავაჭრო კრედიტორული დავალიანება ფასდათმობის პირობით მთლიანი თანხის მეთოდი საქონლის შეძენა და ვალდებულების წარმოქმნა: დ – 1610

- 17. შეძენილი საქონლის უკან დაბრუნების პირობით ხორციელდება დადებული ხელშეკრულების საფუძველზე, თუ მოწოდებული მარაგი უხარისხოა, დაზიანებული, ნომენკლატურასთან შეუსაბამო

- 18. მიღებული ავანსი ბასს 18 ამონაგები მომწოდებელსა და მყიდველს შორის დადებული ხელშეკრულების თანახმად შესაძლებელია სასაქონლო-მატერიალური ფასეულობების შეძენა

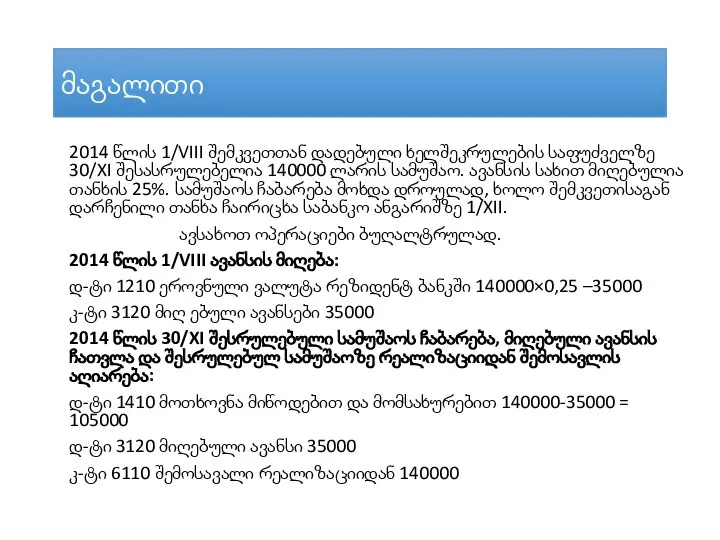

- 19. მაგალითი 2014 წლის 1/VIII შემკვეთთან დადებული ხელშეკრულების საფუძველზე 30/XI შესასრულებელია 140000 ლარის სამუშაო. ავანსის სახით მიღებულია

- 20. სასესხო ვალდებულებების აღრიცხვა მოკლევადიანი სესხების მიღება ტარდება: დ–1210 ეროვნული ვალუტა რეზიდენტ ბანკში კ–3210 მოკლევადიანი სესხები პერტნიორებისაგან

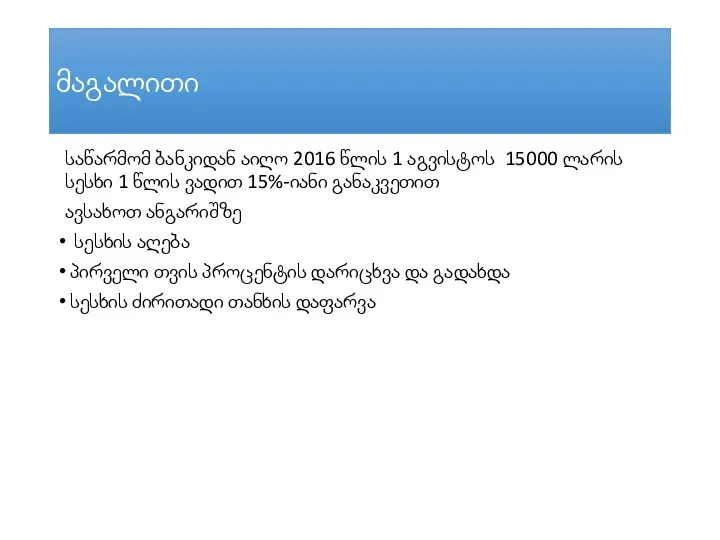

- 21. მაგალითი საწარმომ ბანკიდან აიღო 2016 წლის 1 აგვისტოს 15000 ლარის სესხი 1 წლის ვადით 15%-იანი განაკვეთით

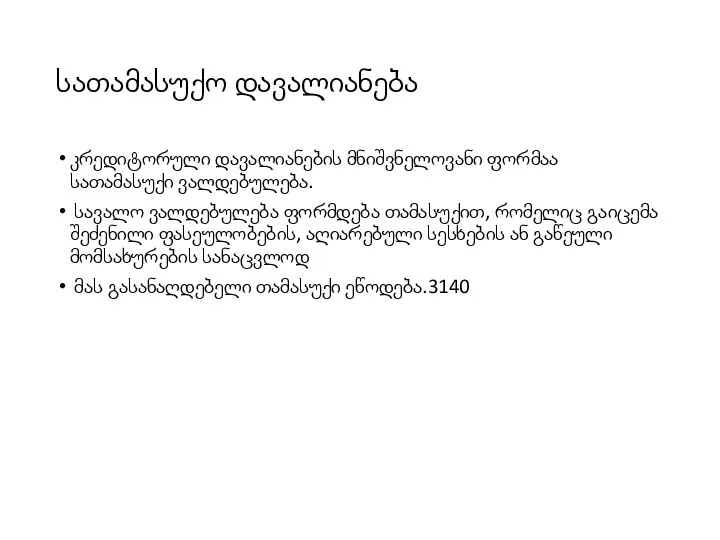

- 22. სათამასუქო დავალიანება კრედიტორული დავალიანების მნიშვნელოვანი ფორმაა სათამასუქი ვალდებულება. სავალო ვალდებულება ფორმდება თამასუქით, რომელიც გაიცემა შეძენილი ფასეულობების,

- 23. მაგალითი: საწარმოს მიერ აღებულია 8 000 ლარის სესხი, 6 თვით. წლიური 15%–იანი განაკვეთით, რაზედაც გაცემულია თამასუქი.

- 24. თამასუქით აქტივის შეძენა კომპანიამ 2016 წელს 1.06 შეიძინა 15000 ლარის საოფისე ავეჯი, რაზეც გასცა თამასუქი. მისი

- 25. აქტივის შეძენა თამასუქით საბაზრო პროცენტზე დაბალი განაკვეთით საწარმომ თამასუქით შეიძინა დანადგარი, , რომლის ღირებულებაა 15000 ლარი.

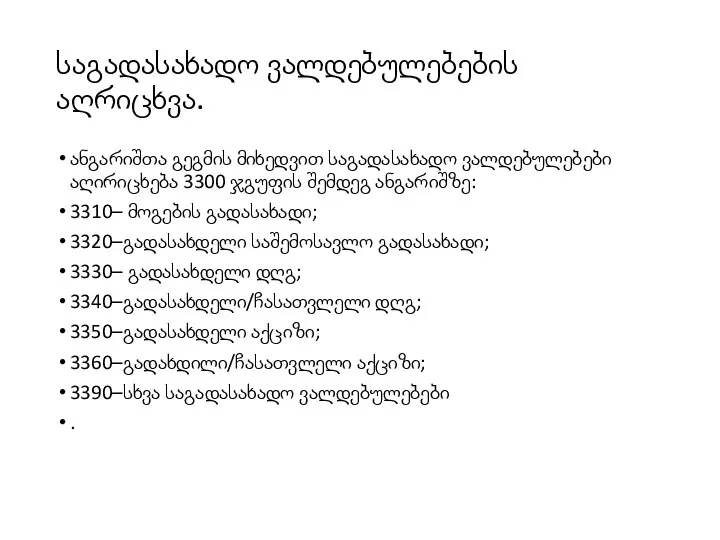

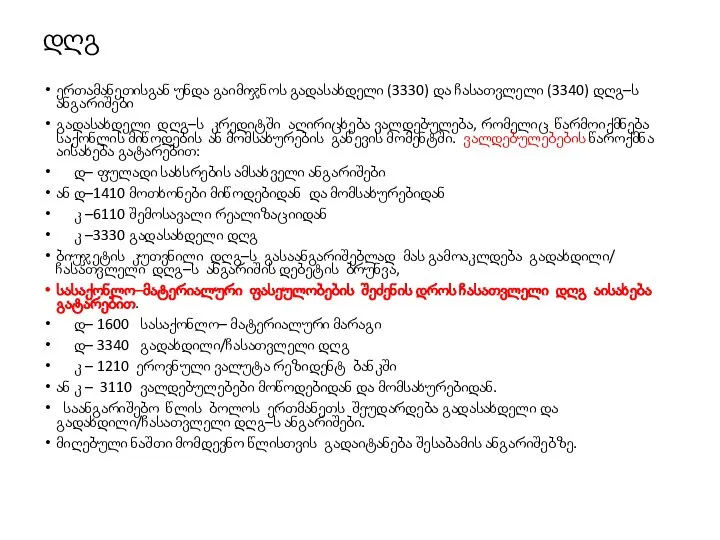

- 27. საგადასახადო ვალდებულებების აღრიცხვა. ანგარიშთა გეგმის მიხედვით საგადასახადო ვალდებულებები აღირიცხება 3300 ჯგუფის შემდეგ ანგარიშზე: 3310– მოგების გადასახადი;

- 28. დამატებული ღირებულების გადასახადი დამატებული ღირებულების გადასახადი როგორც არაპირდაპირი გადასახადი არის საქონლის წარმოებისა და განაწილების ყველა სტადიაზე

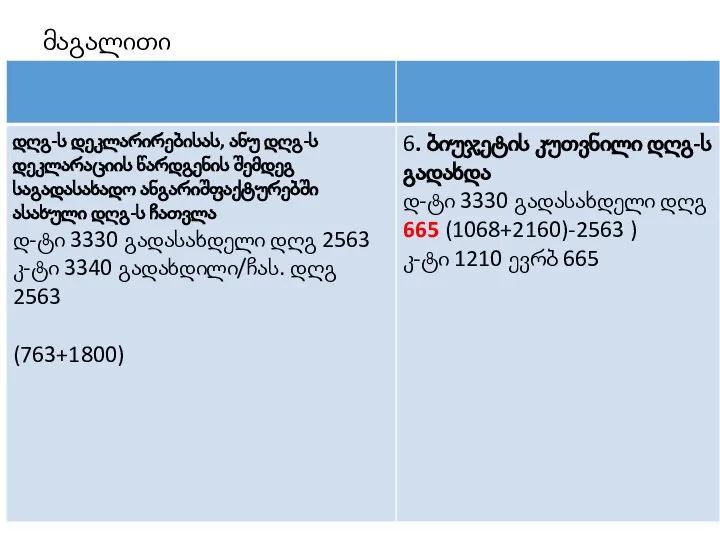

- 29. დღგ ერთამანეთისგან უნდა გაიმიჯნოს გადასახდელი (3330) და ჩასათვლელი (3340) დღგ–ს ანგარიშები გადასახდელი დღგ–ს კრედიტში აღირიცხება ვალდებულება,

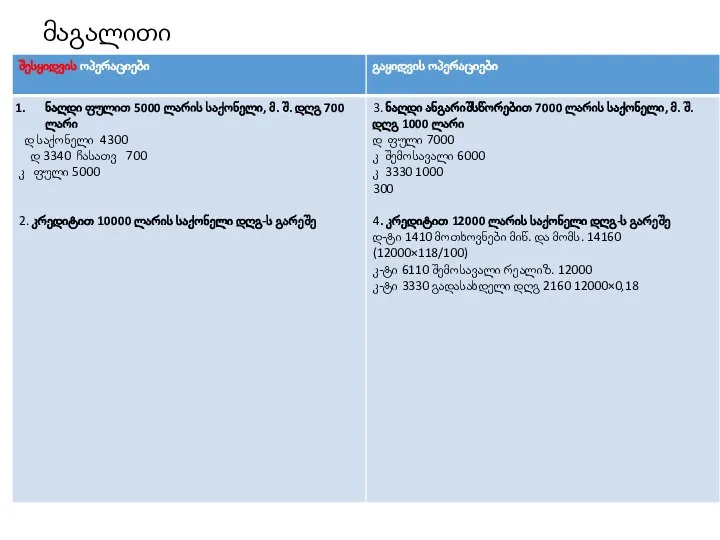

- 30. მაგალითი

- 31. მაგალითი

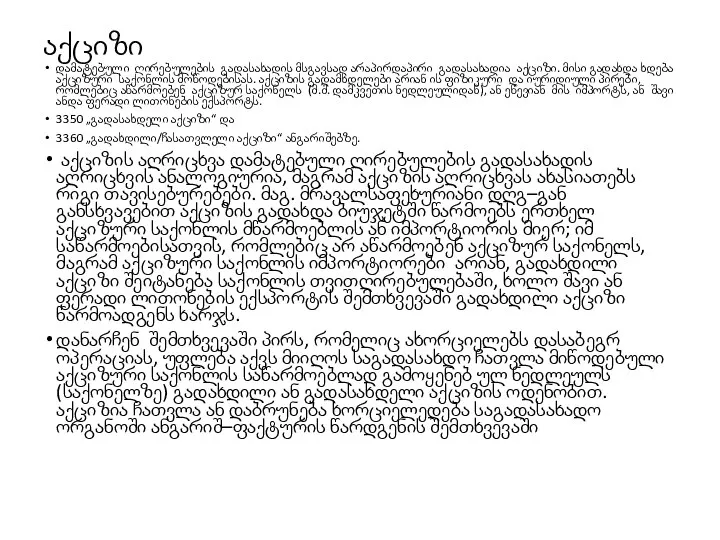

- 32. აქციზი დამატებული ღირებულების გადასახადის მსგავსად არაპირდაპირი გადასახადია აქციზი. მისი გადახდა ხდება აქციზური საქონლის მოწოდებისას. აქციზის გადამხდელები

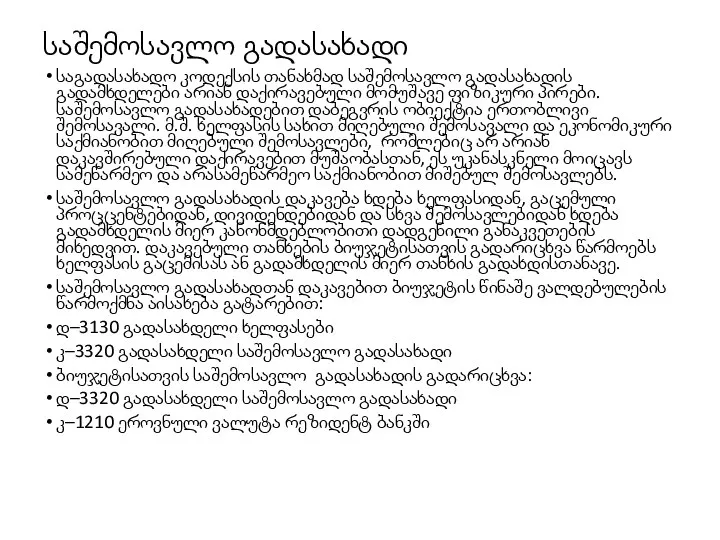

- 33. საშემოსავლო გადასახადი საგადასახადო კოდექსის თანახმად საშემოსავლო გადასახადის გადამხდელები არიან დაქირავებული მომუშავე ფიზიკური პირები. საშემოსავლო გადასახადებით დაბეგვრის

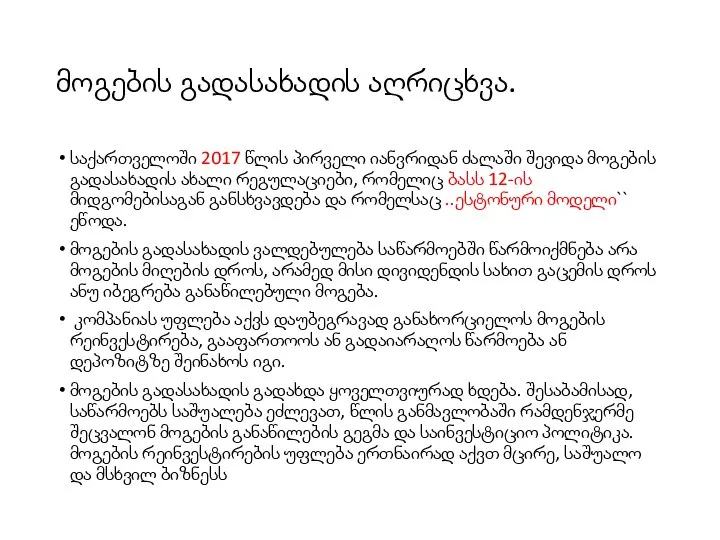

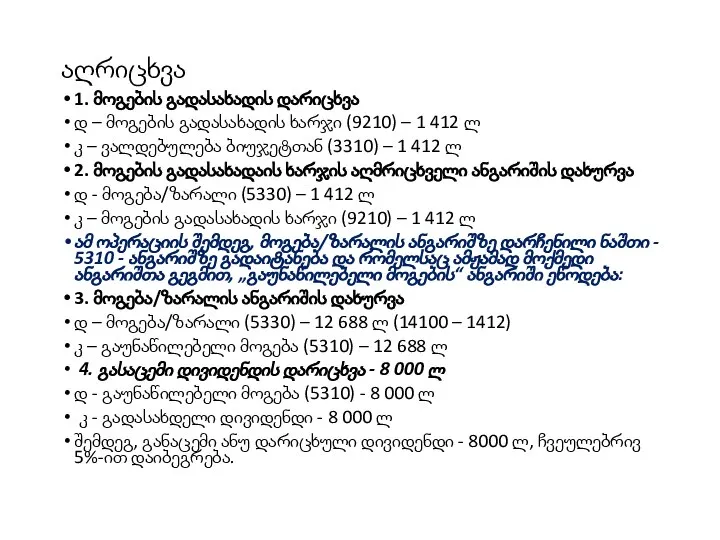

- 34. მოგების გადასახადის აღრიცხვა. საქართველოში 2017 წლის პირველი იანვრიდან ძალაში შევიდა მოგების გადასახადის ახალი რეგულაციები, რომელიც ბასს

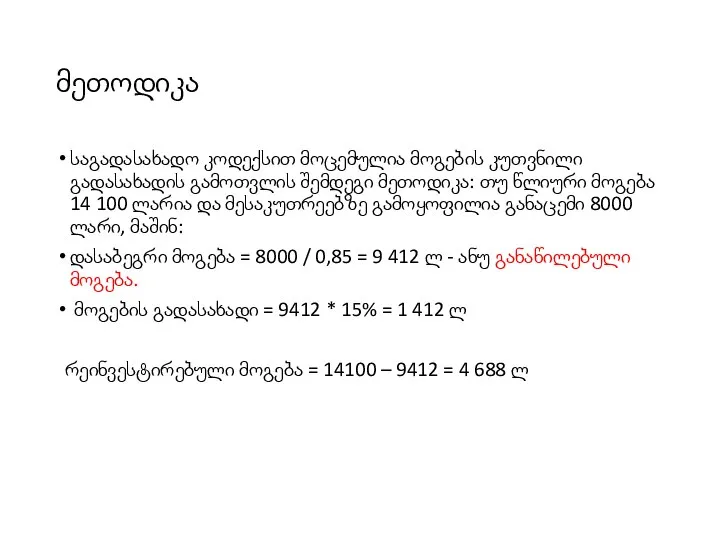

- 35. მეთოდიკა საგადასახადო კოდექსით მოცემულია მოგების კუთვნილი გადასახადის გამოთვლის შემდეგი მეთოდიკა: თუ წლიური მოგება 14 100 ლარია

- 36. აღრიცხვა 1. მოგების გადასახადის დარიცხვა დ – მოგების გადასახადის ხარჯი (9210) – 1 412 ლ კ

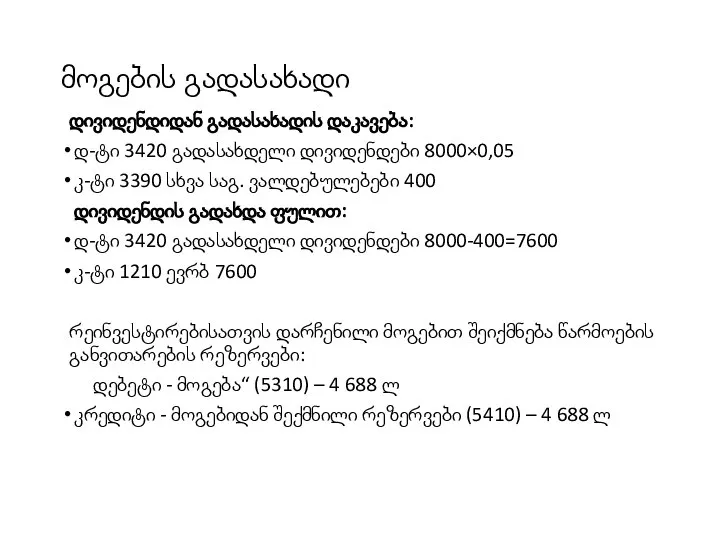

- 37. მოგების გადასახადი დივიდენდიდან გადასახადის დაკავება: დ-ტი 3420 გადასახდელი დივიდენდები 8000×0,05 კ-ტი 3390 სხვა საგ. ვალდებულებები 400

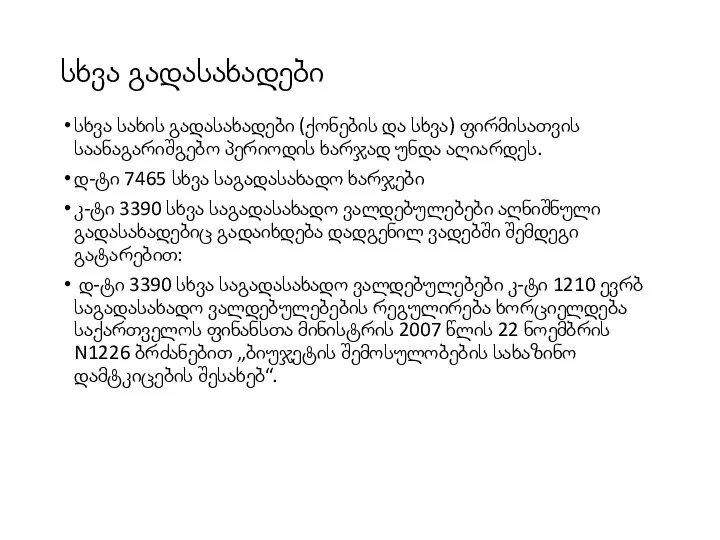

- 38. სხვა გადასახადები სხვა სახის გადასახადები (ქონების და სხვა) ფირმისათვის საანაგარიშგებო პერიოდის ხარჯად უნდა აღიარდეს. დ-ტი 7465

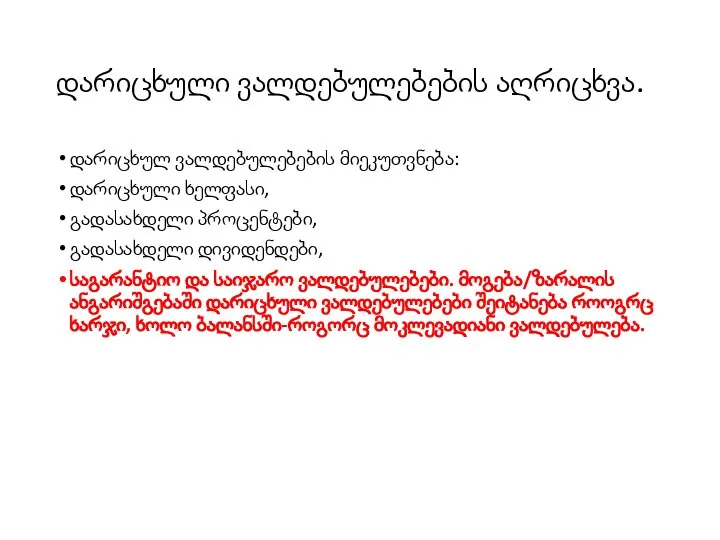

- 39. დარიცხული ვალდებულებების აღრიცხვა. დარიცხულ ვალდებულებების მიეკუთვნება: დარიცხული ხელფასი, გადასახდელი პროცენტები, გადასახდელი დივიდენდები, საგარანტიო და საიჯარო ვალდებულებები.

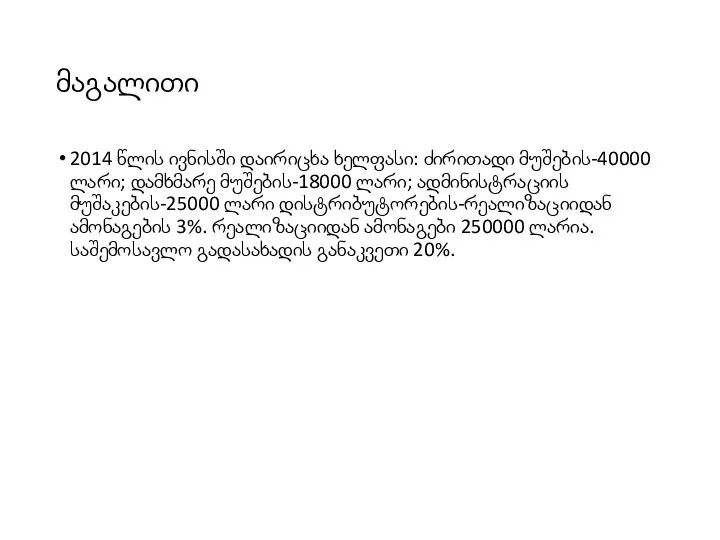

- 40. მაგალითი 2014 წლის ივნისში დაირიცხა ხელფასი: ძირითადი მუშების-40000 ლარი; დამხმარე მუშების-18000 ლარი; ადმინისტრაციის მუშაკების-25000 ლარი დისტრიბუტორების-რეალიზაციიდან

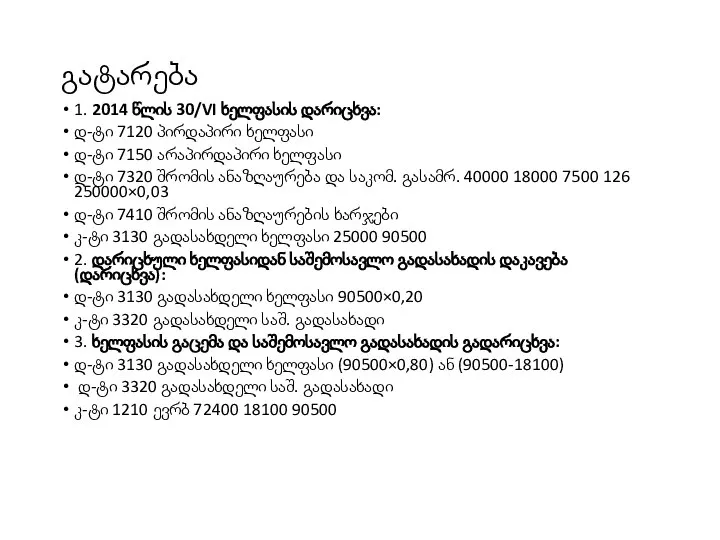

- 41. გატარება 1. 2014 წლის 30/VI ხელფასის დარიცხვა: დ-ტი 7120 პირდაპირი ხელფასი დ-ტი 7150 არაპირდაპირი ხელფასი დ-ტი

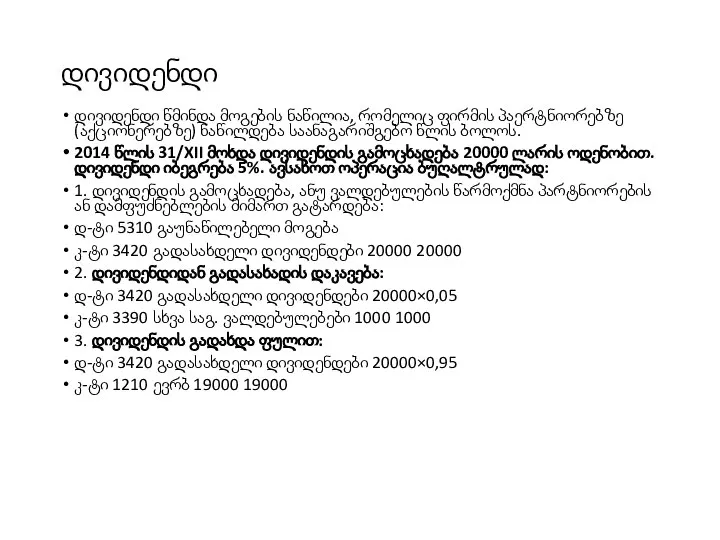

- 42. დივიდენდი დივიდენდი წმინდა მოგების ნაწილია, რომელიც ფირმის პაერტნიორებზე (აქციონერებზე) ნაწილდება საანაგარიშგებო წლის ბოლოს. 2014 წლის 31/XII

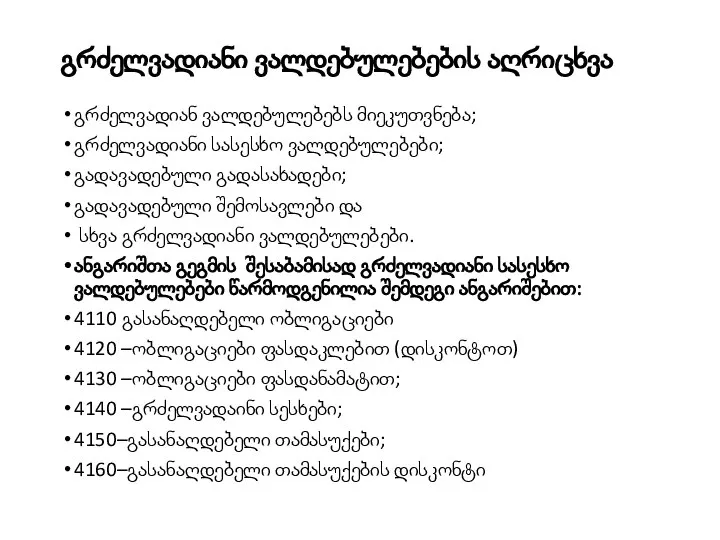

- 43. გრძელვადიანი ვალდებულებების აღრიცხვა გრძელვადიან ვალდებულებებს მიეკუთვნება; გრძელვადიანი სასესხო ვალდებულებები; გადავადებული გადასახადები; გადავადებული შემოსავლები და სხვა გრძელვადიანი

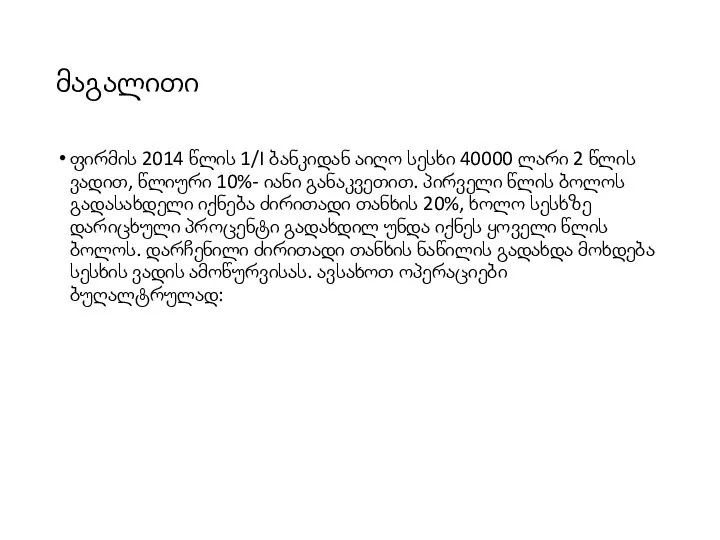

- 44. მაგალითი ფირმის 2014 წლის 1/I ბანკიდან აიღო სესხი 40000 ლარი 2 წლის ვადით, წლიური 10%- იანი

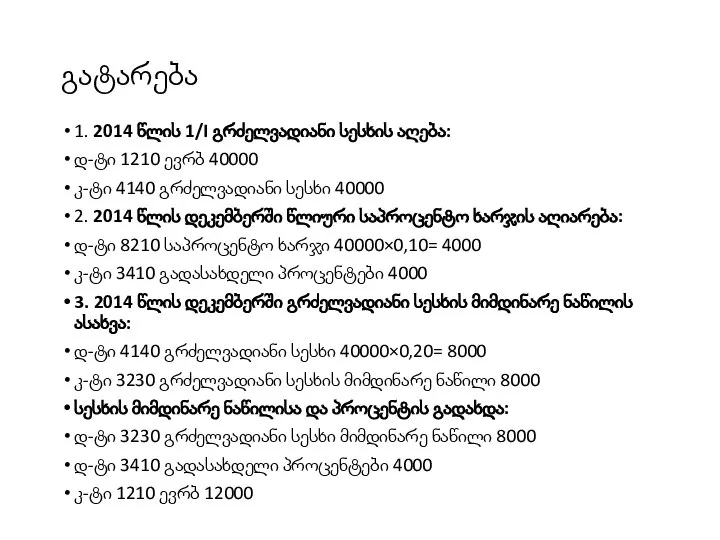

- 45. გატარება 1. 2014 წლის 1/I გრძელვადიანი სესხის აღება: დ-ტი 1210 ევრბ 40000 კ-ტი 4140 გრძელვადიანი სესხი

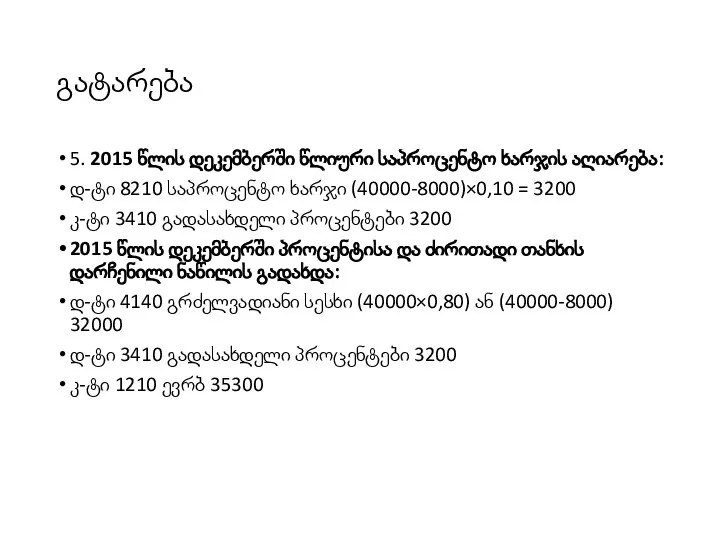

- 46. გატარება 5. 2015 წლის დეკემბერში წლიური საპროცენტო ხარჯის აღიარება: დ-ტი 8210 საპროცენტო ხარჯი (40000-8000)×0,10 = 3200

- 47. საგარანტიო ანარიცხების აღრიცხვა. ანარიცხები პირობითი ვალდებულებაა, რომელთა დაფარვის ვადა ან ოდენობა განუსაზღვრელია. გარანტია პროდუქციის ხარისხობრივი მახასიათებელია

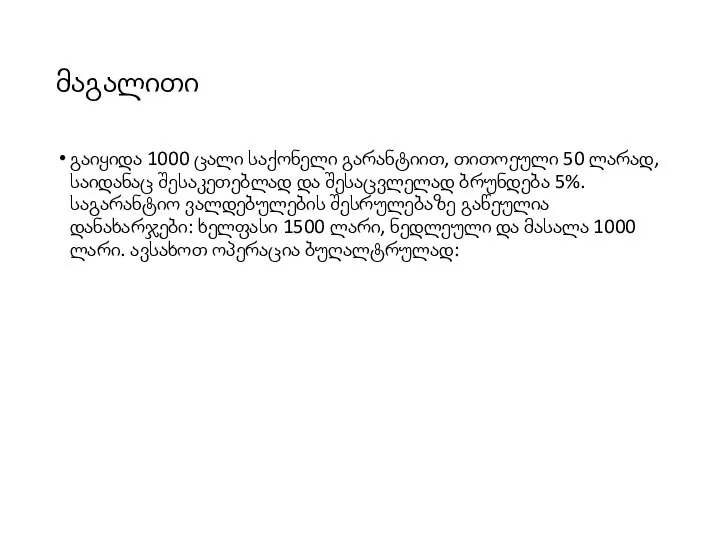

- 48. მაგალითი გაიყიდა 1000 ცალი საქონელი გარანტიით, თითოეული 50 ლარად, საიდანაც შესაკეთებლად და შესაცვლელად ბრუნდება 5%. საგარანტიო

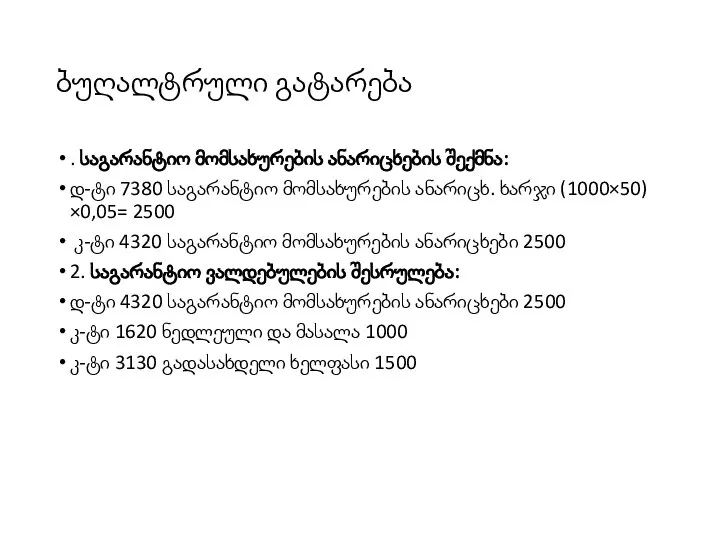

- 49. ბუღალტრული გატარება . საგარანტიო მომსახურების ანარიცხების შექმნა: დ-ტი 7380 საგარანტიო მომსახურების ანარიცხ. ხარჯი (1000×50)×0,05= 2500 კ-ტი

- 50. თვითშეფასების კითხვარი განმარტეთ ვალდებულებების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია; 2. განმარტეთ კრედიტორული დავალიანების საკონტროლო ანგარიშის აგებულება;

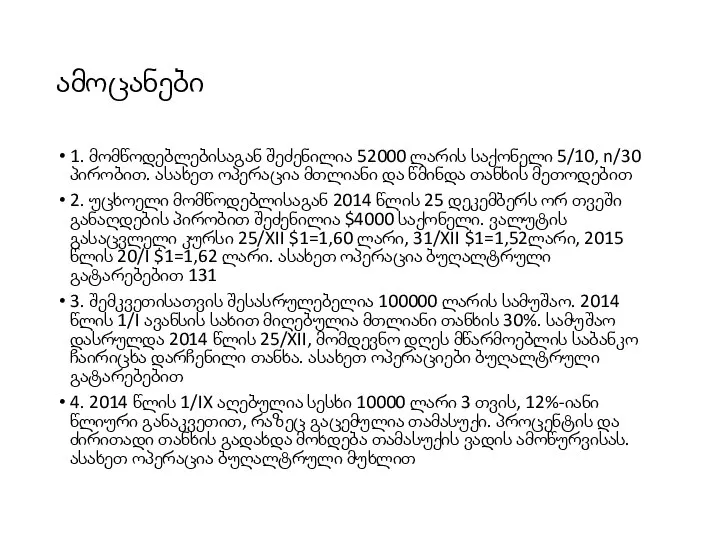

- 51. ამოცანები 1. მომწოდებლებისაგან შეძენილია 52000 ლარის საქონელი 5/10, n/30 პირობით. ასახეთ ოპერაცია მთლიანი და წმინდა თანხის

- 53. Скачать презентацию

ლიტერატურა

ხორავა ა., კვატაშიძე ნ, სრესელი ნ., გოგრიჭიანი ზ., ბუღალტრული აღრიცხვა. თეორია,

ლიტერატურა

ხორავა ა., კვატაშიძე ნ, სრესელი ნ., გოგრიჭიანი ზ., ბუღალტრული აღრიცხვა. თეორია,

საკითხები

ვალდებულებების წარმოქმნის საფუძვლები და კლასიფიკაცია;

მოკლევადიანი ვალდებულებების აღრიცხვა:

სავაჭრო კრედიტორული ვალდებულებების

საკითხები

ვალდებულებების წარმოქმნის საფუძვლები და კლასიფიკაცია;

მოკლევადიანი ვალდებულებების აღრიცხვა:

სავაჭრო კრედიტორული ვალდებულებების

ვალდებულების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია

ვალდებულება არის მიმდინარე პერიოდის მოვალეობა წარმოქმნილი

ვალდებულების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია

ვალდებულება არის მიმდინარე პერიოდის მოვალეობა წარმოქმნილი

ვალდებულების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია

სტანდარტის მიხედვით ბუღალტრულ ბალანსში ვალდებულებების ასახვა

ვალდებულების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია

სტანდარტის მიხედვით ბუღალტრულ ბალანსში ვალდებულებების ასახვა

ვალდებულებების კლასიფიკაცია

შინაარსისა და წარმოქმნის მიხედვით:

სავაჭრო კრედიტორული დავალიანება;

მიღებული ავანსი; დავალიანება;

სასესხო და

ვალდებულებების კლასიფიკაცია

შინაარსისა და წარმოქმნის მიხედვით:

სავაჭრო კრედიტორული დავალიანება;

მიღებული ავანსი; დავალიანება;

სასესხო და

ვალდებულებები შეფასების მიხედვით

ფაქტიური ვალდებულება წარმოიქმნება კონტრაქტების ან კანონმდებლობის საფუძველზე და მათი

ვალდებულებები შეფასების მიხედვით

ფაქტიური ვალდებულება წარმოიქმნება კონტრაქტების ან კანონმდებლობის საფუძველზე და მათი

მოკლევადიანი ვალდებულების

კლასიფიკაცია ბასს 1

დაფარვა მოსალოდნელია საწარმოო ციკის განმავლობაში

სავაჭრო ვალდებულება

დარიცხვა თანამშრომლებისათვის

დაფარვა მოსალოდნელია

მოკლევადიანი ვალდებულების

კლასიფიკაცია ბასს 1

დაფარვა მოსალოდნელია საწარმოო ციკის განმავლობაში

სავაჭრო ვალდებულება

დარიცხვა თანამშრომლებისათვის

დაფარვა მოსალოდნელია

ანგარიშები

მოკლევადიანი ვალდებულებების აღსარიცხავად გამოიყენება შემდეგი ჯგუფების ანგარიშები:

3100-მოკლევადიანი ვალდებულებები;

3200-მოკლევადიანი სესხები;

ანგარიშები

მოკლევადიანი ვალდებულებების აღსარიცხავად გამოიყენება შემდეგი ჯგუფების ანგარიშები:

3100-მოკლევადიანი ვალდებულებები;

3200-მოკლევადიანი სესხები;

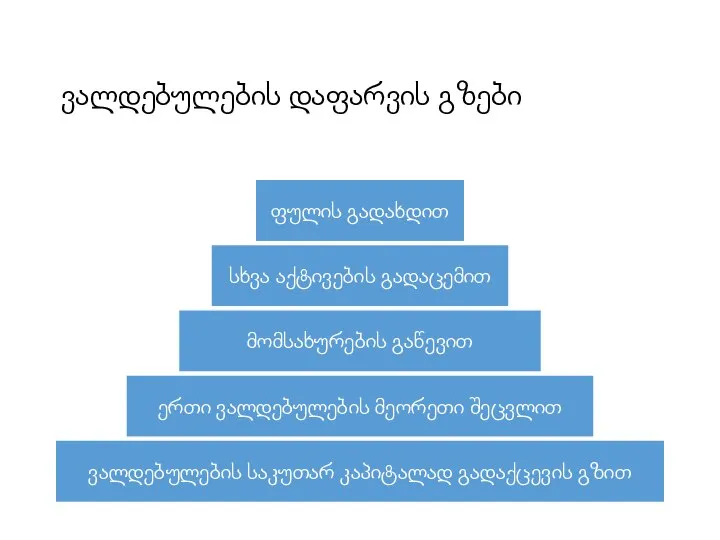

ვალდებულების დაფარვის გზები

ვალდებულების დაფარვის გზები

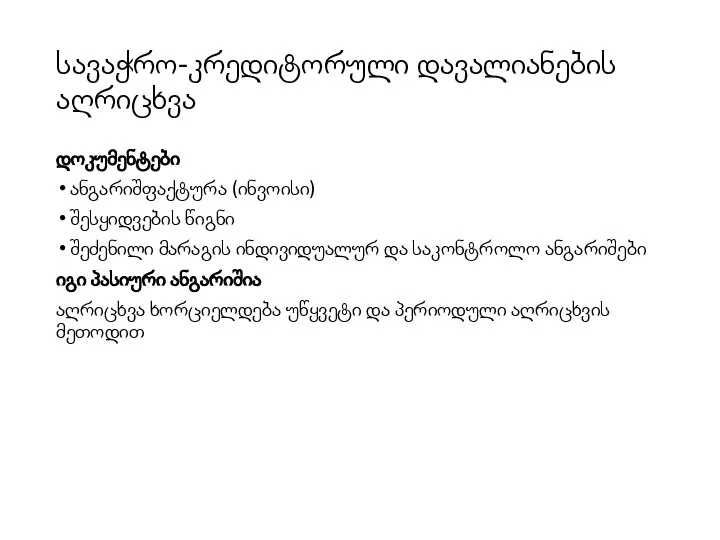

სავაჭრო-კრედიტორული დავალიანების აღრიცხვა

დოკუმენტები

ანგარიშფაქტურა (ინვოისი)

შესყიდვების წიგნი

შეძენილი მარაგის ინდივიდუალურ და საკონტროლო ანგარიშები

იგი პასიური

სავაჭრო-კრედიტორული დავალიანების აღრიცხვა

დოკუმენტები

ანგარიშფაქტურა (ინვოისი)

შესყიდვების წიგნი

შეძენილი მარაგის ინდივიდუალურ და საკონტროლო ანგარიშები

იგი პასიური

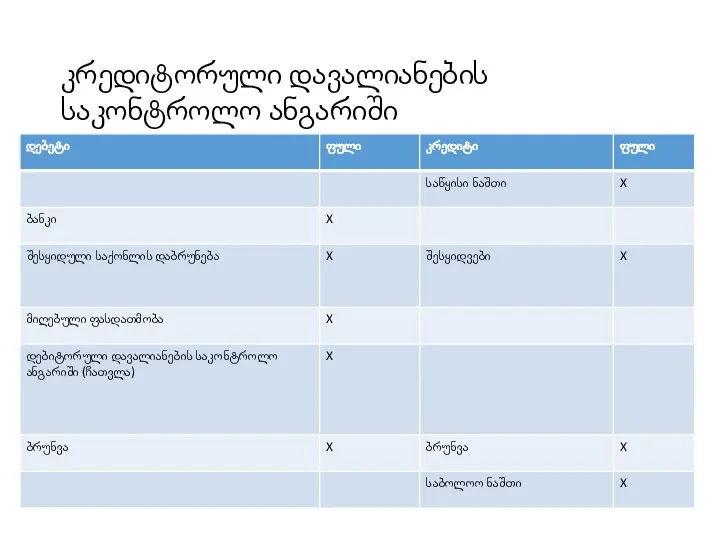

კრედიტორული დავალიანების საკონტროლო ანგარიში

კრედიტორული დავალიანების საკონტროლო ანგარიში

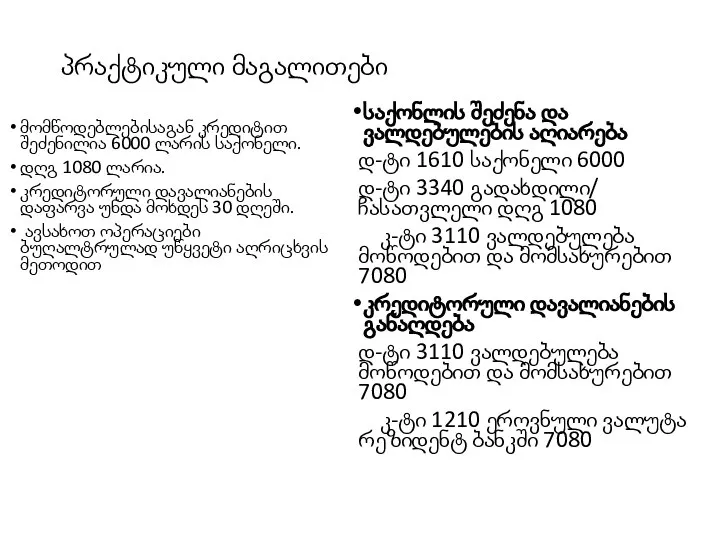

პრაქტიკული მაგალითები

მომწოდებლებისაგან კრედიტით შეძენილია 6000 ლარის საქონელი.

დღგ 1080 ლარია.

კრედიტორული

პრაქტიკული მაგალითები

მომწოდებლებისაგან კრედიტით შეძენილია 6000 ლარის საქონელი.

დღგ 1080 ლარია.

კრედიტორული

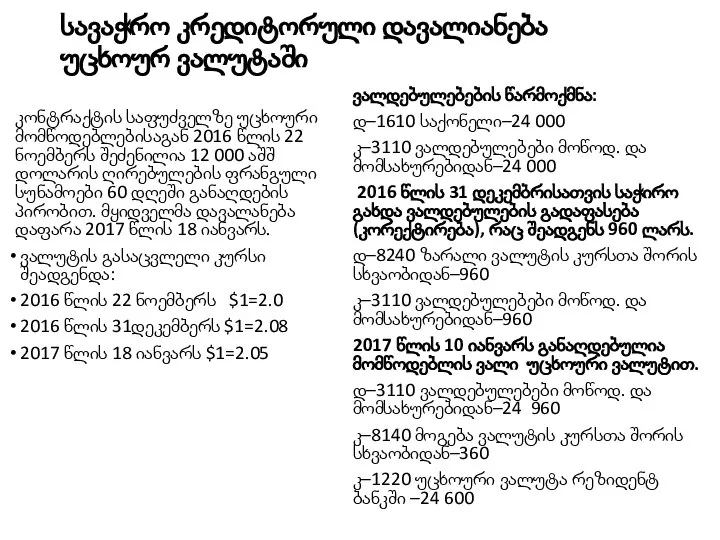

სავაჭრო კრედიტორული დავალიანება უცხოურ ვალუტაში

კონტრაქტის საფუძველზე უცხოური მომწოდებლებისაგან 2016 წლის 22

სავაჭრო კრედიტორული დავალიანება უცხოურ ვალუტაში

კონტრაქტის საფუძველზე უცხოური მომწოდებლებისაგან 2016 წლის 22

სავაჭრო კრედიტორული დავალიანება ფასდათმობის პირობით

წარმოიქმნება ვალდებულებების ვადაზე ადრე განაღდების სტიმულირებისათვის. მომწოდებელი

სავაჭრო კრედიტორული დავალიანება ფასდათმობის პირობით

წარმოიქმნება ვალდებულებების ვადაზე ადრე განაღდების სტიმულირებისათვის. მომწოდებელი

სავაჭრო კრედიტორული დავალიანება ფასდათმობის პირობით

მთლიანი თანხის მეთოდი

საქონლის შეძენა და ვალდებულების წარმოქმნა:

დ

სავაჭრო კრედიტორული დავალიანება ფასდათმობის პირობით

მთლიანი თანხის მეთოდი

საქონლის შეძენა და ვალდებულების წარმოქმნა:

დ

შეძენილი საქონლის უკან დაბრუნების პირობით

ხორციელდება დადებული ხელშეკრულების საფუძველზე, თუ მოწოდებული მარაგი

შეძენილი საქონლის უკან დაბრუნების პირობით

ხორციელდება დადებული ხელშეკრულების საფუძველზე, თუ მოწოდებული მარაგი

მიღებული ავანსი ბასს 18 ამონაგები

მომწოდებელსა და მყიდველს შორის დადებული ხელშეკრულების თანახმად

მიღებული ავანსი ბასს 18 ამონაგები

მომწოდებელსა და მყიდველს შორის დადებული ხელშეკრულების თანახმად

მაგალითი

2014 წლის 1/VIII შემკვეთთან დადებული ხელშეკრულების საფუძველზე 30/XI შესასრულებელია 140000 ლარის

მაგალითი

2014 წლის 1/VIII შემკვეთთან დადებული ხელშეკრულების საფუძველზე 30/XI შესასრულებელია 140000 ლარის

სასესხო ვალდებულებების აღრიცხვა

მოკლევადიანი სესხების მიღება ტარდება:

დ–1210 ეროვნული ვალუტა რეზიდენტ ბანკში

კ–3210 მოკლევადიანი

სასესხო ვალდებულებების აღრიცხვა

მოკლევადიანი სესხების მიღება ტარდება:

დ–1210 ეროვნული ვალუტა რეზიდენტ ბანკში

კ–3210 მოკლევადიანი

მაგალითი

საწარმომ ბანკიდან აიღო 2016 წლის 1 აგვისტოს 15000 ლარის სესხი 1

მაგალითი

საწარმომ ბანკიდან აიღო 2016 წლის 1 აგვისტოს 15000 ლარის სესხი 1

სათამასუქო დავალიანება

კრედიტორული დავალიანების მნიშვნელოვანი ფორმაა სათამასუქი ვალდებულება.

სავალო ვალდებულება ფორმდება თამასუქით,

სათამასუქო დავალიანება

კრედიტორული დავალიანების მნიშვნელოვანი ფორმაა სათამასუქი ვალდებულება.

სავალო ვალდებულება ფორმდება თამასუქით,

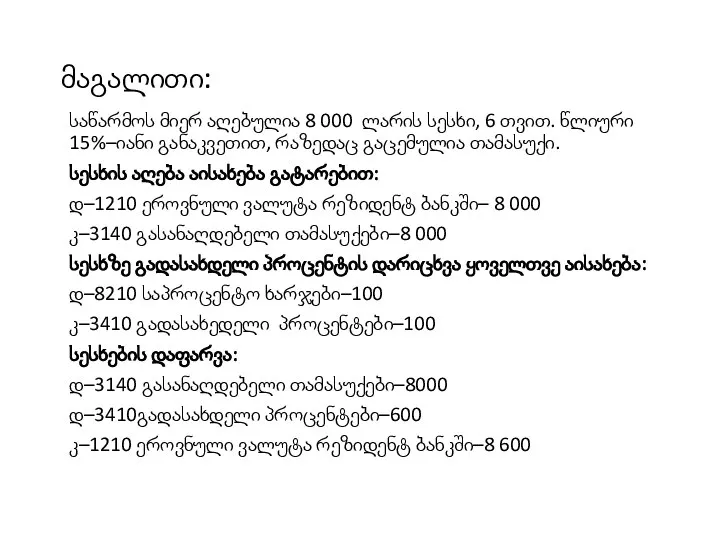

მაგალითი:

საწარმოს მიერ აღებულია 8 000 ლარის სესხი, 6 თვით. წლიური 15%–იანი

მაგალითი:

საწარმოს მიერ აღებულია 8 000 ლარის სესხი, 6 თვით. წლიური 15%–იანი

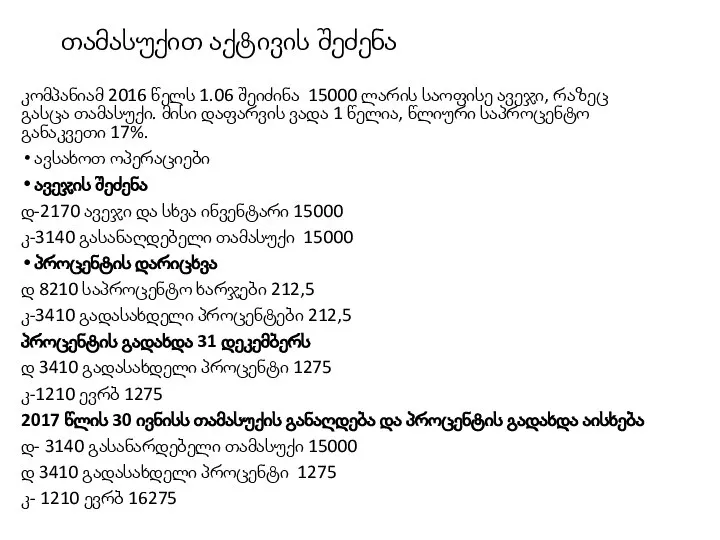

თამასუქით აქტივის შეძენა

კომპანიამ 2016 წელს 1.06 შეიძინა 15000 ლარის საოფისე ავეჯი,

თამასუქით აქტივის შეძენა

კომპანიამ 2016 წელს 1.06 შეიძინა 15000 ლარის საოფისე ავეჯი,

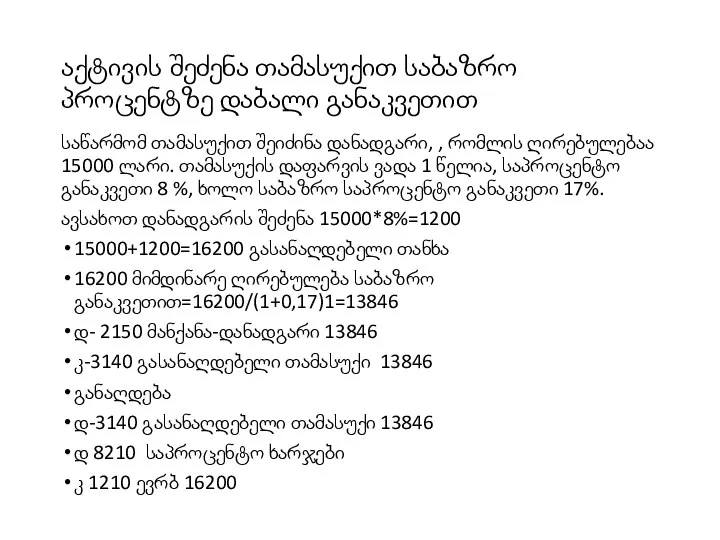

აქტივის შეძენა თამასუქით საბაზრო პროცენტზე დაბალი განაკვეთით

საწარმომ თამასუქით შეიძინა დანადგარი, ,

აქტივის შეძენა თამასუქით საბაზრო პროცენტზე დაბალი განაკვეთით

საწარმომ თამასუქით შეიძინა დანადგარი, ,

საგადასახადო ვალდებულებების აღრიცხვა.

ანგარიშთა გეგმის მიხედვით საგადასახადო ვალდებულებები აღირიცხება 3300 ჯგუფის შემდეგ

საგადასახადო ვალდებულებების აღრიცხვა.

ანგარიშთა გეგმის მიხედვით საგადასახადო ვალდებულებები აღირიცხება 3300 ჯგუფის შემდეგ

დამატებული ღირებულების გადასახადი

დამატებული ღირებულების გადასახადი როგორც არაპირდაპირი გადასახადი არის საქონლის წარმოებისა

დამატებული ღირებულების გადასახადი

დამატებული ღირებულების გადასახადი როგორც არაპირდაპირი გადასახადი არის საქონლის წარმოებისა

დღგ

ერთამანეთისგან უნდა გაიმიჯნოს გადასახდელი (3330) და ჩასათვლელი (3340) დღგ–ს ანგარიშები

გადასახდელი დღგ–ს

დღგ

ერთამანეთისგან უნდა გაიმიჯნოს გადასახდელი (3330) და ჩასათვლელი (3340) დღგ–ს ანგარიშები

გადასახდელი დღგ–ს

მაგალითი

მაგალითი

მაგალითი

მაგალითი

აქციზი

დამატებული ღირებულების გადასახადის მსგავსად არაპირდაპირი გადასახადია აქციზი. მისი გადახდა ხდება აქციზური

აქციზი

დამატებული ღირებულების გადასახადის მსგავსად არაპირდაპირი გადასახადია აქციზი. მისი გადახდა ხდება აქციზური

საშემოსავლო გადასახადი

საგადასახადო კოდექსის თანახმად საშემოსავლო გადასახადის გადამხდელები არიან დაქირავებული მომუშავე ფიზიკური

საშემოსავლო გადასახადი

საგადასახადო კოდექსის თანახმად საშემოსავლო გადასახადის გადამხდელები არიან დაქირავებული მომუშავე ფიზიკური

მოგების გადასახადის აღრიცხვა.

საქართველოში 2017 წლის პირველი იანვრიდან ძალაში შევიდა მოგების გადასახადის

მოგების გადასახადის აღრიცხვა.

საქართველოში 2017 წლის პირველი იანვრიდან ძალაში შევიდა მოგების გადასახადის

მეთოდიკა

საგადასახადო კოდექსით მოცემულია მოგების კუთვნილი გადასახადის გამოთვლის შემდეგი მეთოდიკა: თუ წლიური

მეთოდიკა

საგადასახადო კოდექსით მოცემულია მოგების კუთვნილი გადასახადის გამოთვლის შემდეგი მეთოდიკა: თუ წლიური

აღრიცხვა

1. მოგების გადასახადის დარიცხვა

დ – მოგების გადასახადის ხარჯი (9210) –

აღრიცხვა

1. მოგების გადასახადის დარიცხვა

დ – მოგების გადასახადის ხარჯი (9210) –

მოგების გადასახადი

დივიდენდიდან გადასახადის დაკავება:

დ-ტი 3420 გადასახდელი დივიდენდები 8000×0,05

კ-ტი 3390

მოგების გადასახადი

დივიდენდიდან გადასახადის დაკავება:

დ-ტი 3420 გადასახდელი დივიდენდები 8000×0,05

კ-ტი 3390

სხვა გადასახადები

სხვა სახის გადასახადები (ქონების და სხვა) ფირმისათვის საანაგარიშგებო პერიოდის ხარჯად

სხვა გადასახადები

სხვა სახის გადასახადები (ქონების და სხვა) ფირმისათვის საანაგარიშგებო პერიოდის ხარჯად

დარიცხული ვალდებულებების აღრიცხვა.

დარიცხულ ვალდებულებების მიეკუთვნება:

დარიცხული ხელფასი,

გადასახდელი პროცენტები,

გადასახდელი დივიდენდები,

დარიცხული ვალდებულებების აღრიცხვა.

დარიცხულ ვალდებულებების მიეკუთვნება:

დარიცხული ხელფასი,

გადასახდელი პროცენტები,

გადასახდელი დივიდენდები,

მაგალითი

2014 წლის ივნისში დაირიცხა ხელფასი: ძირითადი მუშების-40000 ლარი; დამხმარე მუშების-18000 ლარი;

მაგალითი

2014 წლის ივნისში დაირიცხა ხელფასი: ძირითადი მუშების-40000 ლარი; დამხმარე მუშების-18000 ლარი;

გატარება

1. 2014 წლის 30/VI ხელფასის დარიცხვა:

დ-ტი 7120 პირდაპირი ხელფასი

დ-ტი

გატარება

1. 2014 წლის 30/VI ხელფასის დარიცხვა:

დ-ტი 7120 პირდაპირი ხელფასი

დ-ტი

დივიდენდი

დივიდენდი წმინდა მოგების ნაწილია, რომელიც ფირმის პაერტნიორებზე (აქციონერებზე) ნაწილდება საანაგარიშგებო წლის

დივიდენდი

დივიდენდი წმინდა მოგების ნაწილია, რომელიც ფირმის პაერტნიორებზე (აქციონერებზე) ნაწილდება საანაგარიშგებო წლის

გრძელვადიანი ვალდებულებების აღრიცხვა

გრძელვადიან ვალდებულებებს მიეკუთვნება;

გრძელვადიანი სასესხო ვალდებულებები;

გადავადებული გადასახადები;

გადავადებული

გრძელვადიანი ვალდებულებების აღრიცხვა

გრძელვადიან ვალდებულებებს მიეკუთვნება;

გრძელვადიანი სასესხო ვალდებულებები;

გადავადებული გადასახადები;

გადავადებული

მაგალითი

ფირმის 2014 წლის 1/I ბანკიდან აიღო სესხი 40000 ლარი 2 წლის

მაგალითი

ფირმის 2014 წლის 1/I ბანკიდან აიღო სესხი 40000 ლარი 2 წლის

გატარება

1. 2014 წლის 1/I გრძელვადიანი სესხის აღება:

დ-ტი 1210 ევრბ 40000

კ-ტი

გატარება

1. 2014 წლის 1/I გრძელვადიანი სესხის აღება:

დ-ტი 1210 ევრბ 40000

კ-ტი

გატარება

5. 2015 წლის დეკემბერში წლიური საპროცენტო ხარჯის აღიარება:

დ-ტი 8210 საპროცენტო

გატარება

5. 2015 წლის დეკემბერში წლიური საპროცენტო ხარჯის აღიარება:

დ-ტი 8210 საპროცენტო

საგარანტიო ანარიცხების აღრიცხვა.

ანარიცხები პირობითი ვალდებულებაა, რომელთა დაფარვის ვადა ან ოდენობა

საგარანტიო ანარიცხების აღრიცხვა.

ანარიცხები პირობითი ვალდებულებაა, რომელთა დაფარვის ვადა ან ოდენობა

მაგალითი

გაიყიდა 1000 ცალი საქონელი გარანტიით, თითოეული 50 ლარად, საიდანაც შესაკეთებლად და

მაგალითი

გაიყიდა 1000 ცალი საქონელი გარანტიით, თითოეული 50 ლარად, საიდანაც შესაკეთებლად და

ბუღალტრული გატარება

. საგარანტიო მომსახურების ანარიცხების შექმნა:

დ-ტი 7380 საგარანტიო მომსახურების ანარიცხ.

ბუღალტრული გატარება

. საგარანტიო მომსახურების ანარიცხების შექმნა:

დ-ტი 7380 საგარანტიო მომსახურების ანარიცხ.

თვითშეფასების კითხვარი

განმარტეთ ვალდებულებების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია;

2. განმარტეთ კრედიტორული

თვითშეფასების კითხვარი

განმარტეთ ვალდებულებების წარმოქმნის საფუძვლები, აღიარება და კლასიფიკაცია;

2. განმარტეთ კრედიტორული

ამოცანები

1. მომწოდებლებისაგან შეძენილია 52000 ლარის საქონელი 5/10, n/30 პირობით. ასახეთ ოპერაცია

ამოცანები

1. მომწოდებლებისაგან შეძენილია 52000 ლარის საქონელი 5/10, n/30 პირობით. ასახეთ ოპერაცია

Восприятие времени

Восприятие времени Эпоха Петра Великого. Северная война

Эпоха Петра Великого. Северная война Презентация на тему Святая Русь

Презентация на тему Святая Русь Женский костюм стиль Второе Рококо

Женский костюм стиль Второе Рококо Первопечатники Иоганн Гутенберг и Иван Фёдоров

Первопечатники Иоганн Гутенберг и Иван Фёдоров Георгиевская ленточка

Георгиевская ленточка 75 лет Великой победы

75 лет Великой победы Второй период эволюции: От осознания необходимости призрения инвалидов к осознанию возможности обучения глухих и слепых детей

Второй период эволюции: От осознания необходимости призрения инвалидов к осознанию возможности обучения глухих и слепых детей Бессмертный полк. Часть 2

Бессмертный полк. Часть 2 Призвание варягов

Призвание варягов Реформация - движение за переустройство церкви

Реформация - движение за переустройство церкви Исламский мир единство и многообразие

Исламский мир единство и многообразие Международные отношения вΧΙV –ΧVΙΙΙ веках. Фёдорова И.А. 21.03.2011 22:40

Международные отношения вΧΙV –ΧVΙΙΙ веках. Фёдорова И.А. 21.03.2011 22:40  Детство Александра Невского

Детство Александра Невского Выборы в Древней Греции. Викторина

Выборы в Древней Греции. Викторина Памятники Воронежа

Памятники Воронежа Иператоры 18 века

Иператоры 18 века Энергетика СССР в годы Великой Отечественной войны

Энергетика СССР в годы Великой Отечественной войны Как древние люди представляли себе Вселенную 5 класс

Как древние люди представляли себе Вселенную 5 класс Цвет в произведениях живописи

Цвет в произведениях живописи Боги Древнего Египта. (5 класс)

Боги Древнего Египта. (5 класс) Противоречивый договор. (пакт Молотова - Риббентропа) Урок-дискуссия

Противоречивый договор. (пакт Молотова - Риббентропа) Урок-дискуссия Микены и Троя

Микены и Троя Наука ковала Победу

Наука ковала Победу Внешняя политика России во второй половине XIX века

Внешняя политика России во второй половине XIX века Эту песню пели солдаты во время Гражданской войны в 18 веке, ее исполняли после падения Берлинской стены

Эту песню пели солдаты во время Гражданской войны в 18 веке, ее исполняли после падения Берлинской стены Презентация на тему "Город и зиккурат" - презентации по Истории скачать

Презентация на тему "Город и зиккурат" - презентации по Истории скачать  Функция y = |x| Скадорова Альбина, 9 «В».

Функция y = |x| Скадорова Альбина, 9 «В».