- Таможенная процедура экспорта Цьопа Федина

Содержание

- 2. Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за пределы таможенной территории таможенного союза

- 3. «Полный экспорт» - таможенная процедура, при которой товары находятся в свободном обращении, убывают с таможенной территории

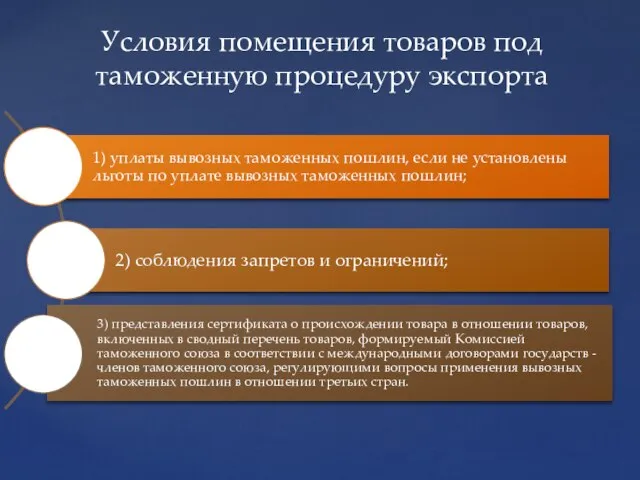

- 4. Условия помещения товаров под таможенную процедуру экспорта

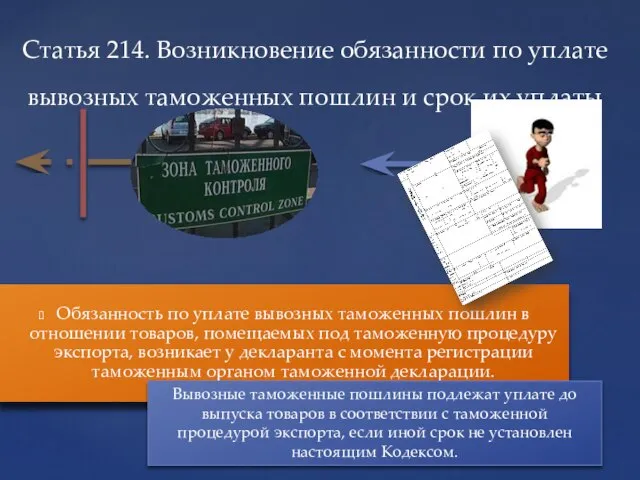

- 5. Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под таможенную процедуру экспорта, возникает у

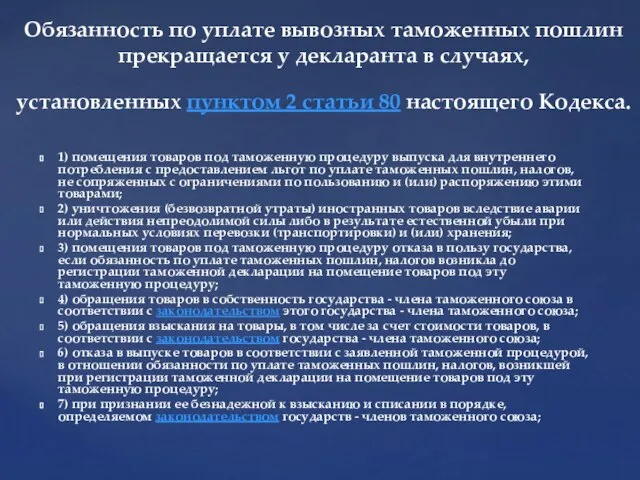

- 6. 1) помещения товаров под таможенную процедуру выпуска для внутреннего потребления с предоставлением льгот по уплате таможенных

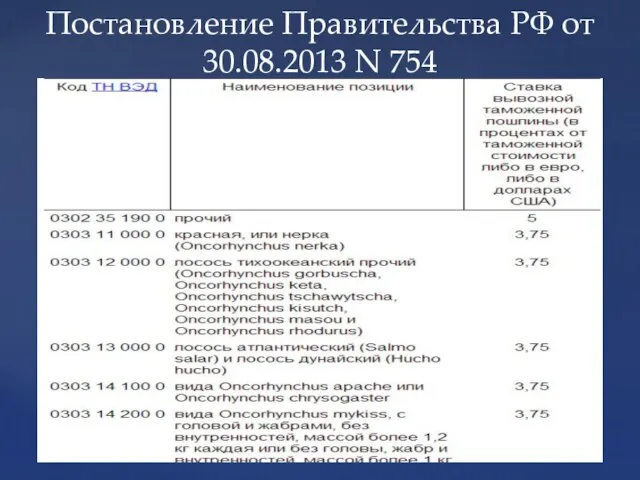

- 7. Постановление Правительства РФ от 30.08.2013 N 754

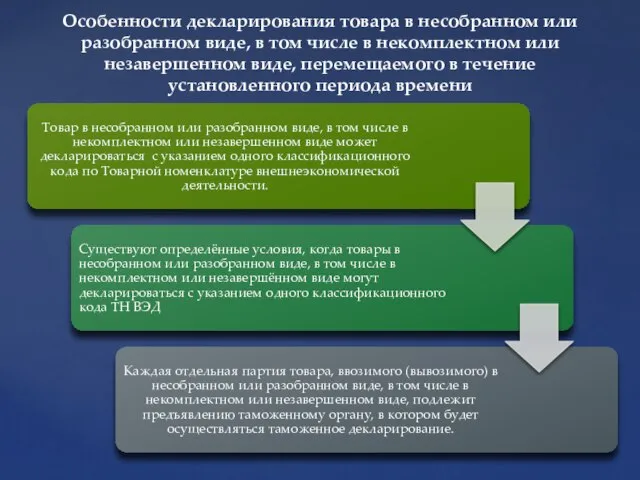

- 8. Особенности декларирования товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде,

- 10. Скачать презентацию

Экспорт - таможенная процедура, при которой товары таможенного союза вывозятся за

«Полный экспорт» - таможенная процедура, при которой товары находятся в свободном

«Полный экспорт» - таможенная процедура, при которой товары находятся в свободном

Условия помещения товаров под таможенную процедуру экспорта

Условия помещения товаров под таможенную процедуру экспорта

Обязанность по уплате вывозных таможенных пошлин в отношении товаров, помещаемых под

1) помещения товаров под таможенную процедуру выпуска для внутреннего потребления с

1) помещения товаров под таможенную процедуру выпуска для внутреннего потребления с

Постановление Правительства РФ от 30.08.2013 N 754

Постановление Правительства РФ от 30.08.2013 N 754

Особенности декларирования товара в несобранном или разобранном виде, в том числе

Особенности декларирования товара в несобранном или разобранном виде, в том числе

Международные отношения между двумя мировыми войнами

Международные отношения между двумя мировыми войнами "ШУРАВИ" – ГЕРОИ АФГАНСКОЙ ВОЙНЫ 25.12.1979-15.02.1989гг.

"ШУРАВИ" – ГЕРОИ АФГАНСКОЙ ВОЙНЫ 25.12.1979-15.02.1989гг. Герои Великой Отечественной - имена и подвиги

Герои Великой Отечественной - имена и подвиги Культура тоталитарных обществ

Культура тоталитарных обществ Культура Древней Руси (IX –XI вв) Характерные черты: 1. Синтез культуры: наследие славян, достижения соседей и византийское влияние

Культура Древней Руси (IX –XI вв) Характерные черты: 1. Синтез культуры: наследие славян, достижения соседей и византийское влияние Старинные русские деньги .

Старинные русские деньги . Памятный камень Емельяна Пугачёва в Пензе

Памятный камень Емельяна Пугачёва в Пензе Лондон, величайший в мире город

Лондон, величайший в мире город Греческая ордерная система

Греческая ордерная система  Святые земли русской. Кирилл и Мефодий. Урок 28

Святые земли русской. Кирилл и Мефодий. Урок 28 Олимпийские игры в древности

Олимпийские игры в древности Бережное отношение к природе

Бережное отношение к природе Туристический потенциал Наровчатского края

Туристический потенциал Наровчатского края Астраханское ханство

Астраханское ханство Собиратель земли Русской – преподобный Сергий Радонежский

Собиратель земли Русской – преподобный Сергий Радонежский Правление Ярослава Мудрого

Правление Ярослава Мудрого Велика грецька колонізація

Велика грецька колонізація Великая Отечественная война в истории моей семьи. История одного подвига

Великая Отечественная война в истории моей семьи. История одного подвига Исторические карты: общая характеристика

Исторические карты: общая характеристика Из истории деревянной скульптуры УЭ №1

Из истории деревянной скульптуры УЭ №1 Великобритания

Великобритания Город Владимир

Город Владимир «Плох тот народ, который не помнит, не ценит и не любит своей истории» М.В. Васнецов.

«Плох тот народ, который не помнит, не ценит и не любит своей истории» М.В. Васнецов. Презентация По истории Ученика 7 «Б» класса МОУ «Лицей №2» Коровякова Романа

Презентация По истории Ученика 7 «Б» класса МОУ «Лицей №2» Коровякова Романа Введение в курс. Периодизация всемирной и отечественной истории

Введение в курс. Периодизация всемирной и отечественной истории Презентация Экономические,политические и социальные предпосылки древнерусского государства

Презентация Экономические,политические и социальные предпосылки древнерусского государства  Заступник земли Русской. Александр Невский

Заступник земли Русской. Александр Невский Земельный закон братьев Гракхов

Земельный закон братьев Гракхов