- База знань для новачка

Содержание

- 2. Raif St_rТ Вітаємо тебе на першій сходинці Райфу. Попереду тебе чекає багато цікавої та корисної інформації.

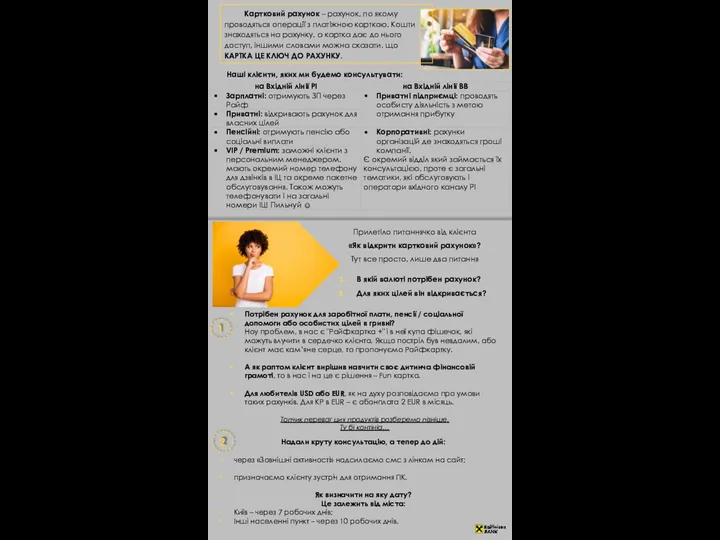

- 3. Картковий рахунок – рахунок, по якому проводяться операції з платіжною карткою. Кошти знаходяться на рахунку, а

- 4. Вже знаємо! Що таке картковий рахунок. Які категорії клієнтів обслуговує Райф. Що робити аби допомогти клієнту

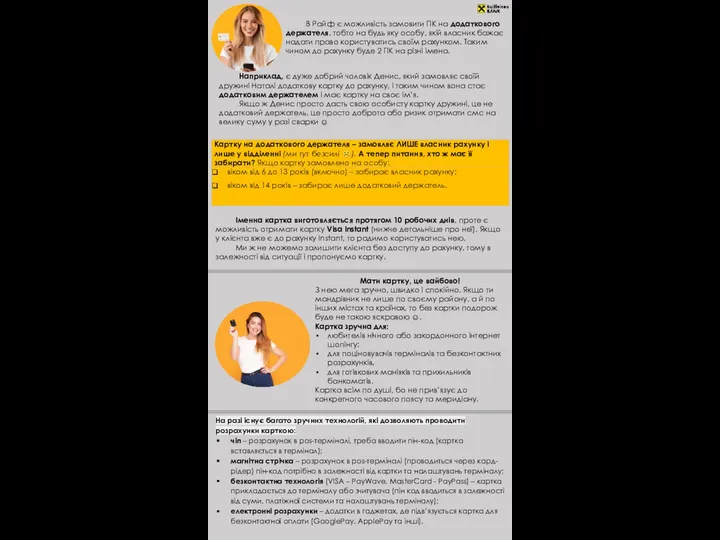

- 5. В Райф є можливість замовити ПК на додаткового держателя, тобто на будь яку особу, якій власник

- 6. Райф випускає карти наступних типів: електронні, класичні, золоті, платинові. Незалежно від типу ПК клієнт може проводити

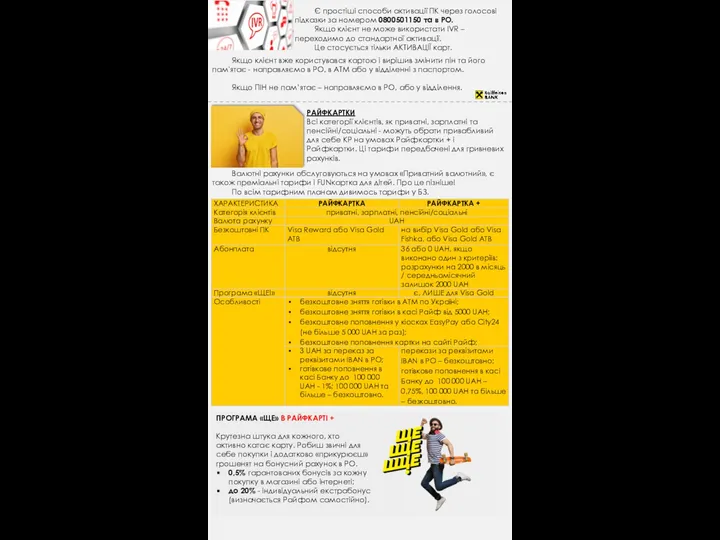

- 7. Є простіші способи активації ПК через голосові підказки за номером 0800501150 та в РО. Якщо клієнт

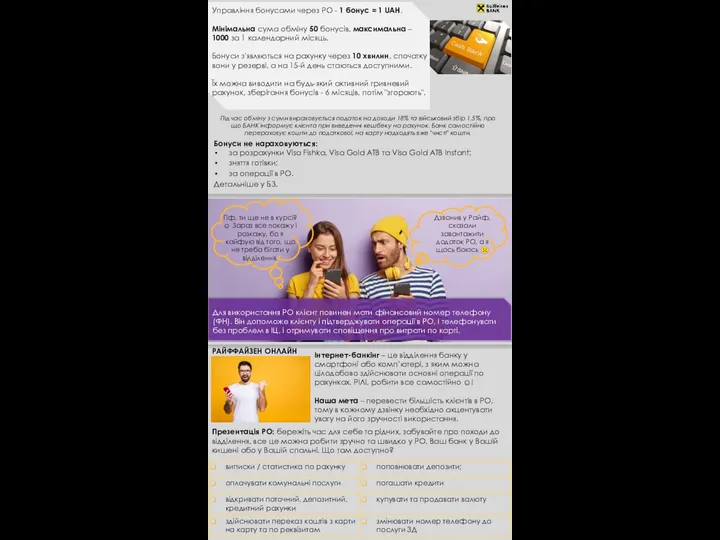

- 8. Управління бонусами через РО - 1 бонус = 1 UAH. Мінімальна сума обміну 50 бонусів, максимальна

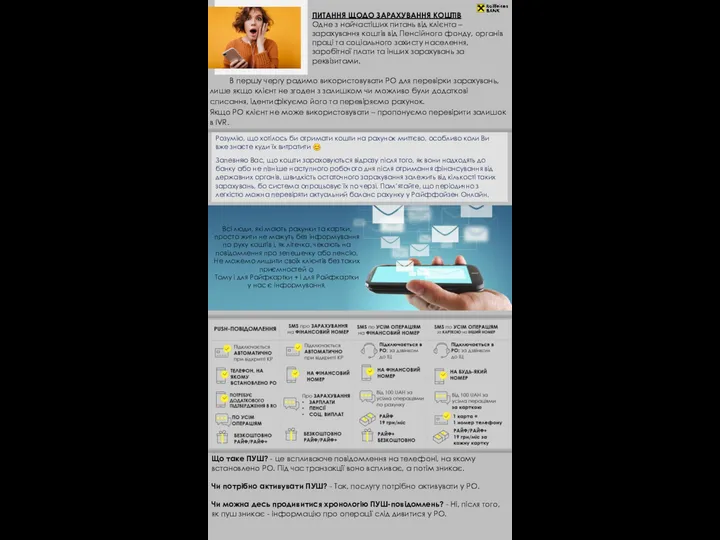

- 9. ПИТАННЯ ЩОДО ЗАРАХУВАННЯ КОШТІВ Одне з найчастіших питань від клієнта – зарахування коштів від Пенсійного фонду,

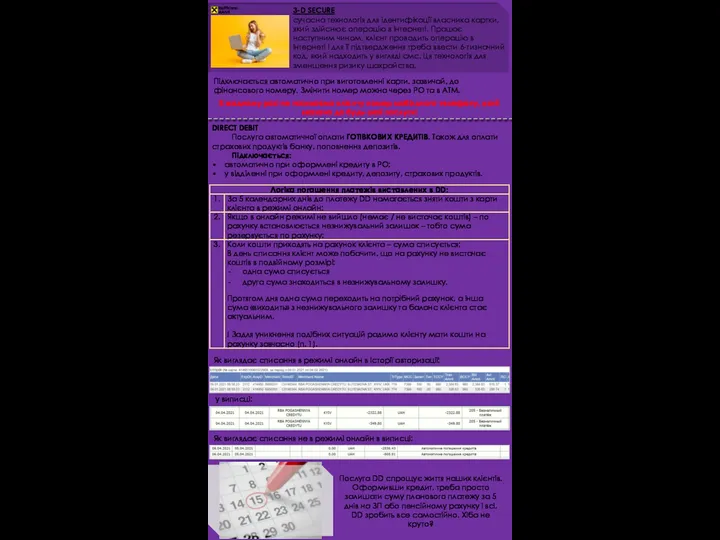

- 10. 3-D SECURE сучасна технологія для ідентифікації власника картки, який здійснює операцію в інтернеті. Працює наступним чином,

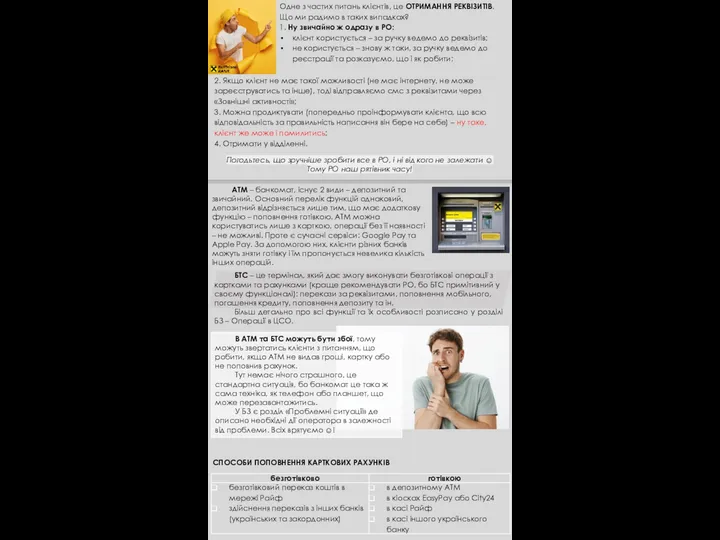

- 11. Одне з частих питань клієнтів, це ОТРИМАННЯ РЕКВІЗИТІВ. Що ми радимо в таких випадках? 1. Ну

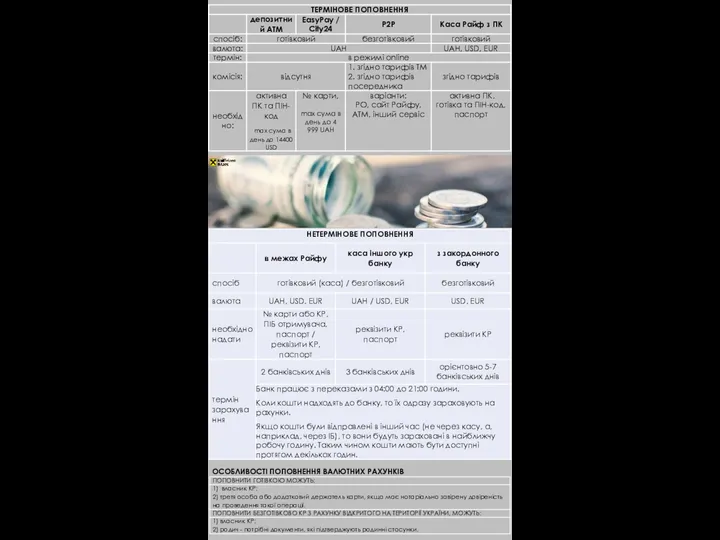

- 12. ОСОБЛИВОСТІ ПОПОВНЕННЯ ВАЛЮТНИХ РАХУНКІВ

- 13. До нас звертаються клієнти, на рахунки яких було накладено арешт Виконавчою службою, підстави для цього бувають

- 14. Є забудькуваті клієнти, які не можуть ввести свій пароль правильно навіть з 5-ої спроби. І звісно,

- 15. ЛІМІТИ ПО ПЛАТІЖНИМ КАРТКАМ Ти 100% катаєш картку, знімаєш готівку і навіть не задумуєшся про те,

- 16. Запит на фактичне списання коштів від банка-екваєра може надійти протягом 8 календарних днів. Тому протягом цього

- 17. РОЗ’ЯСНЕННЯ ПОЛІВ ІСТОРІЇ БЛОКУВАНЬ В ПЗ «UPC-ONLINE» Історія блокувань відображає тільки успішні операції за картою. Вміння

- 18. В СИСТЕМІ АВТОРИЗАЦІЇ ВИДІЛЯЮТЬ ТРИ ТИПИ ЛІМІТІВ: А зараз схематично розберемо те, що зверху описано словами.

- 19. Якщо клієнта не влаштовують стандартні обмеження і він планує проводити операцію на більшу суму, то обмеження

- 20. ПРАВИЛА ЗБІЛЬШЕННЯ ЛІМІТУ В ТЕЛЕФОННОМУ РЕЖИМІ ЧЕРЕЗ ІЦ Збільшення обмеження по території України для фізичних осіб

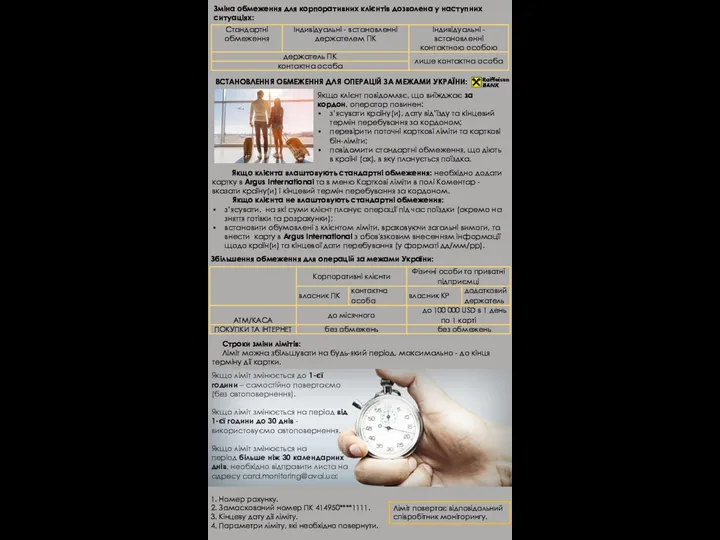

- 21. Зміна обмеження для корпоративних клієнтів дозволена у наступних ситуаціях: ВСТАНОВЛЕННЯ ОБМЕЖЕННЯ ДЛЯ ОПЕРАЦІЙ ЗА МЕЖАМИ УКРАЇНИ:

- 22. СКОМПРОМЕТОВАНА КАРТКА Картка, по якій є підозра, що данні могли стати доступні 3-м особам. Наприклад, клієнт

- 23. КРЕДИТИ ДЛЯ ФІЗИЧНИХ ОСІБ Кожен банк має свою кредитну політику, тому перш ніж надати клієнту кредитний

- 24. КАРТКОВІ КРЕДИТИ Кредитна карта – це картка з лімітом від Банку для щоденних розрахунків та зняття

- 25. В нас є 4 картки з різними характеристиками. Вони відрізняються і умовами, і тривалістю пільгового періоду.

- 26. А тепер схематично на інших датах: 1-й розрахунок 01.06 Початок ПП 2-й розрахунок 08.07 3-й розрахунок

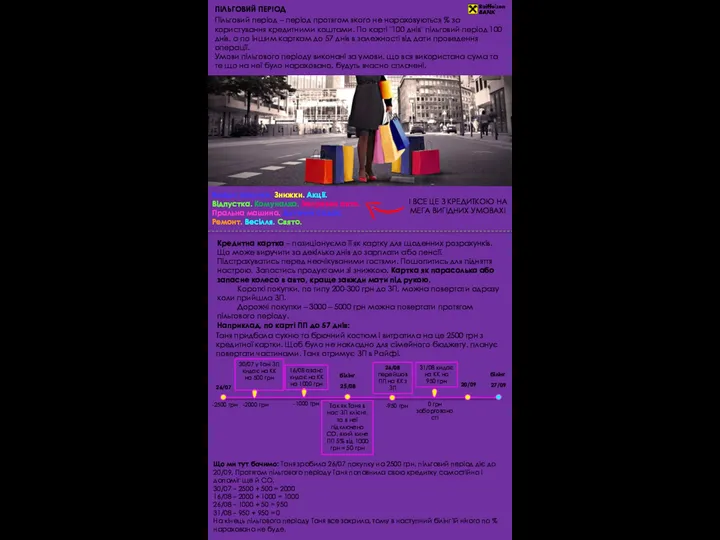

- 27. ПІЛЬГОВИЙ ПЕРІОД Пільговий період – період протягом якого не нараховуються % за користування кредитними коштами. По

- 28. 26/07 25/08 білінг 20/09 30/07 у Тані ЗП кидає на КК на 500 грн -2500 грн

- 29. СТРАХУВАННЯ ПО КК По кредитним карткам Хочу-картка 2.0 та Фішбек є страховий платіж у розмірі 0,7%

- 30. Приклади погашення КК: Що таке плановий платіж і чому його важливо вчасно вносити? ПП – це

- 31. ЛІМІТ МЕНЕДЖМЕНТ Банк на щоденній основі перевіряє кредитні картки клієнтів, як вони ними користуються, чи не

- 32. ГОТІВКОВІ КРЕДИТИ Готівковий кредит – це сума коштів на реалізацію планів клієнта, одразу видається велика сума.

- 33. Існує ще один вид кредитування - TOP UP (КГ ДЛЯ НАЙКРАЩИХ КЛІЄНТІВ), це теж готівковий кредит,

- 34. РЕФІНАНСУВАННЯ КРЕДИТУ ІНШОГО БАНКУ – це кредит готівкою від Райфу на погашення кредиту в іншому банку.

- 35. ДОСТРОКОВЕ ПОГАШЕННЯ КРЕДИТУ ЧЕРЕЗ РО Клієнт може в декілька кліків погасити кредит через РО, для цього

- 36. ДЕПОЗИТНІ РАХУНКИ НАС ЦІНУЮТЬ ЗА НАДІЙНІСТЬ, тому у нас є багато клієнтів які вже мають депозит

- 37. А тепер детальніше по кожному депозиту: ДОСТРОКОВЕ РОЗІРВАННЯ При достроковому розірванні договорів по депозитам «Ощадний» та

- 38. ПОТОЧНІ РАХУНКИ Клієнти можуть відкривати в Райфі поточні рахунки як в національній (UAH), так і в

- 39. В РАЙФІ ІСНУЄ 5 ВИДИВ ПЕРЕКАЗІВ: СЕП – система електронних платежів, перекази за реквізитами по території

- 40. ОСОБЛИВОСТІ ПЕРЕКАЗІВ: В межах України - SWIFT Переказ резидент може здійснити у валюті: - з власного

- 41. Часті питання по переказам: Як сплатити комунальні послуги або відправити кошти по реквізитам в гривні? Пропонуємо

- 42. ПРЕМІУМ БАНКІНГ В Райфу є окрема категорія високодохідних для банку клієнтів - і їх називають ПРЕМІУМ.

- 43. СЕЙФИ Райффайзен Банк надає послугу оренди індивідуальних сейфів і це доволі поширене питання від клієнтів. Така

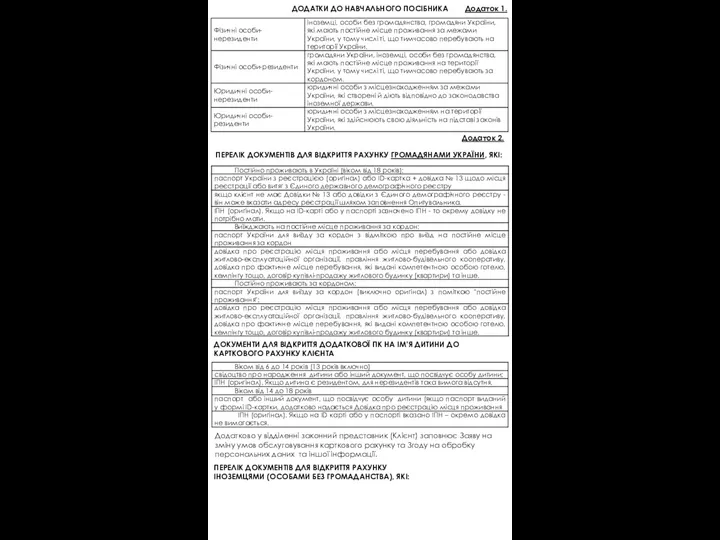

- 44. ДОДАТКИ ДО НАВЧАЛЬНОГО ПОСІБНИКА Додаток 1. Додаток 2. ПЕРЕЛІК ДОКУМЕНТІВ ДЛЯ ВІДКРИТТЯ РАХУНКУ ГРОМАДЯНАМИ УКРАЇНИ, ЯКІ:

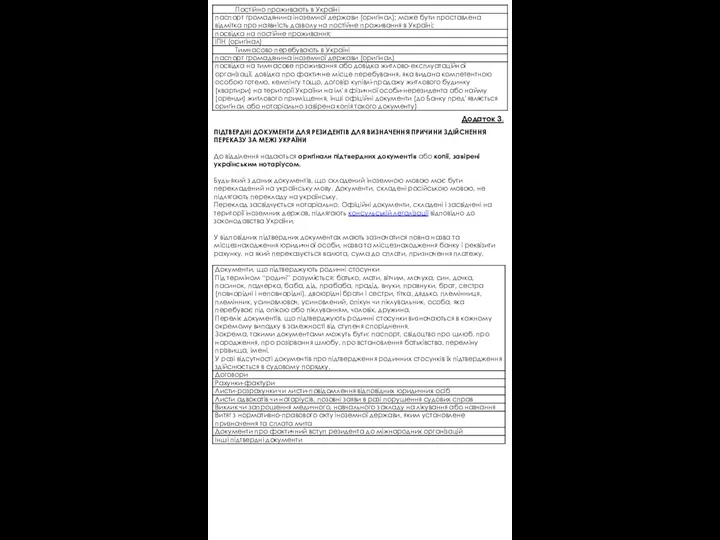

- 45. Додаток 3. ПІДТВЕРДНІ ДОКУМЕНТИ ДЛЯ РЕЗИДЕНТІВ ДЛЯ ВИЗНАЧЕННЯ ПРИЧИНИ ЗДІЙСНЕННЯ ПЕРЕКАЗУ ЗА МЕЖІ УКРАЇНИ До відділення

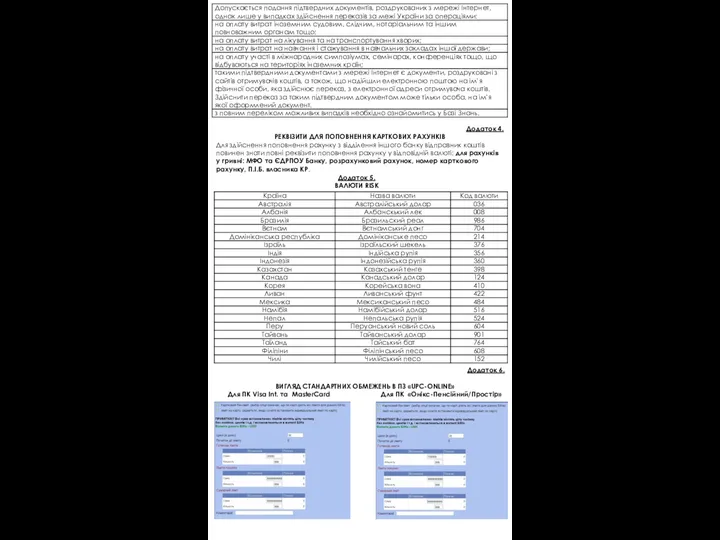

- 46. Додаток 4. РЕКВІЗИТИ ДЛЯ ПОПОВНЕННЯ КАРТКОВИХ РАХУНКІВ Для здійснення поповнення рахунку з відділення іншого банку відправник

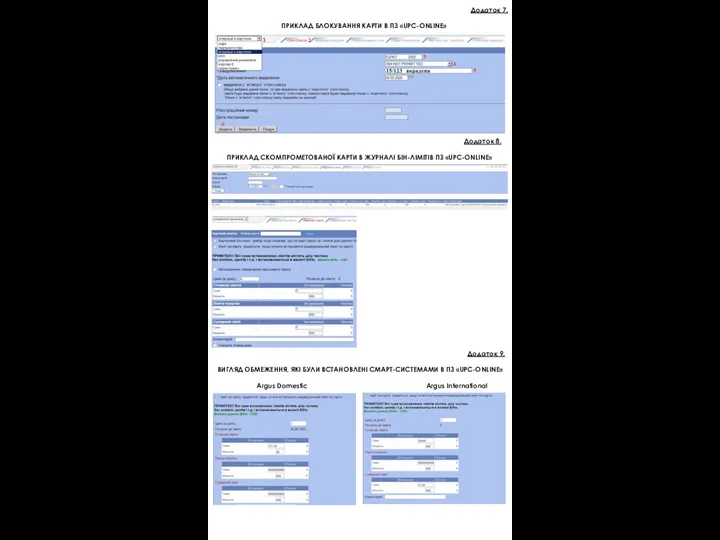

- 47. Додаток 7. ПРИКЛАД БЛОКУВАННЯ КАРТИ В ПЗ «UPC-ONLINE» Додаток 8. ПРИКЛАД СКОМПРОМЕТОВАНОЇ КАРТИ В ЖУРНАЛІ БІН-ЛІМІТІВ

- 49. Скачать презентацию

Raif St_rТ

Вітаємо тебе на першій сходинці Райфу.

Попереду тебе чекає багато

Raif St_rТ

Вітаємо тебе на першій сходинці Райфу.

Попереду тебе чекає багато

Картковий рахунок – рахунок, по якому проводяться операції з платіжною карткою.

Картковий рахунок – рахунок, по якому проводяться операції з платіжною карткою.

Вже знаємо! Що таке картковий рахунок. Які категорії клієнтів обслуговує Райф.

Вже знаємо! Що таке картковий рахунок. Які категорії клієнтів обслуговує Райф.

В Райф є можливість замовити ПК на додаткового держателя, тобто на

В Райф є можливість замовити ПК на додаткового держателя, тобто на

Райф випускає карти наступних типів:

електронні, класичні, золоті, платинові.

Незалежно від типу

Райф випускає карти наступних типів:

електронні, класичні, золоті, платинові.

Незалежно від типу

Є простіші способи активації ПК через голосові підказки за номером 0800501150

Є простіші способи активації ПК через голосові підказки за номером 0800501150

Управління бонусами через РО - 1 бонус = 1 UAH.

Мінімальна сума

Управління бонусами через РО - 1 бонус = 1 UAH.

Мінімальна сума

ПИТАННЯ ЩОДО ЗАРАХУВАННЯ КОШТІВ

Одне з найчастіших питань від клієнта – зарахування

ПИТАННЯ ЩОДО ЗАРАХУВАННЯ КОШТІВ

Одне з найчастіших питань від клієнта – зарахування

3-D SECURE

сучасна технологія для ідентифікації власника картки, який здійснює операцію

3-D SECURE

сучасна технологія для ідентифікації власника картки, який здійснює операцію

Одне з частих питань клієнтів, це ОТРИМАННЯ РЕКВІЗИТІВ.

Що ми радимо

Одне з частих питань клієнтів, це ОТРИМАННЯ РЕКВІЗИТІВ.

Що ми радимо

ОСОБЛИВОСТІ ПОПОВНЕННЯ ВАЛЮТНИХ РАХУНКІВ

ОСОБЛИВОСТІ ПОПОВНЕННЯ ВАЛЮТНИХ РАХУНКІВ

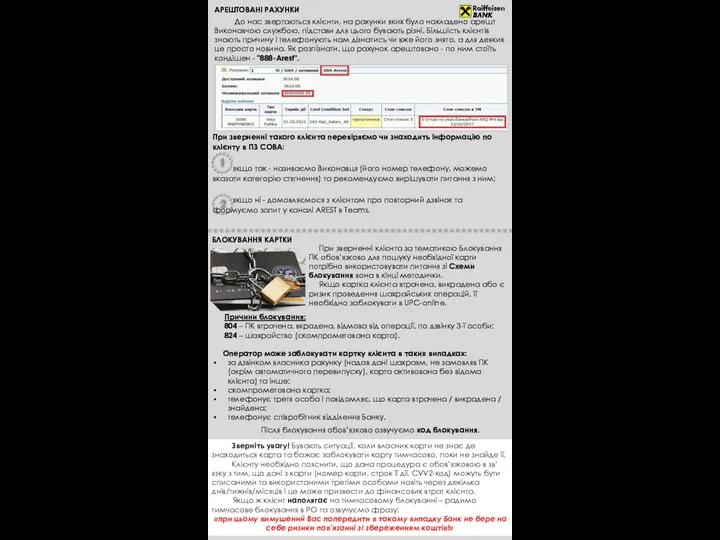

До нас звертаються клієнти, на рахунки яких було накладено арешт Виконавчою

До нас звертаються клієнти, на рахунки яких було накладено арешт Виконавчою

Є забудькуваті клієнти, які не можуть ввести свій пароль правильно навіть

Є забудькуваті клієнти, які не можуть ввести свій пароль правильно навіть

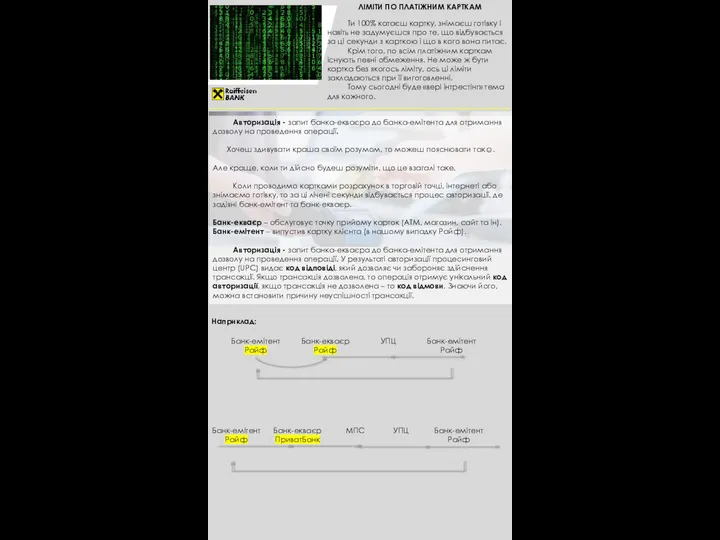

ЛІМІТИ ПО ПЛАТІЖНИМ КАРТКАМ

Ти 100% катаєш картку, знімаєш готівку і навіть

ЛІМІТИ ПО ПЛАТІЖНИМ КАРТКАМ

Ти 100% катаєш картку, знімаєш готівку і навіть

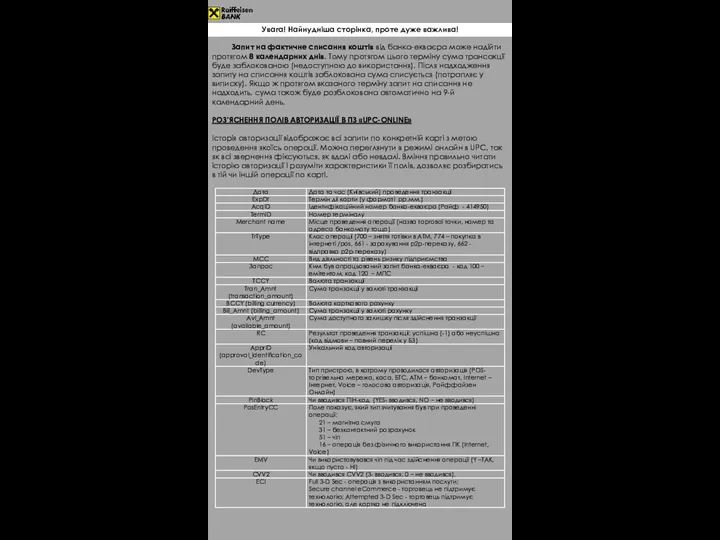

Запит на фактичне списання коштів від банка-екваєра може надійти протягом 8

Запит на фактичне списання коштів від банка-екваєра може надійти протягом 8

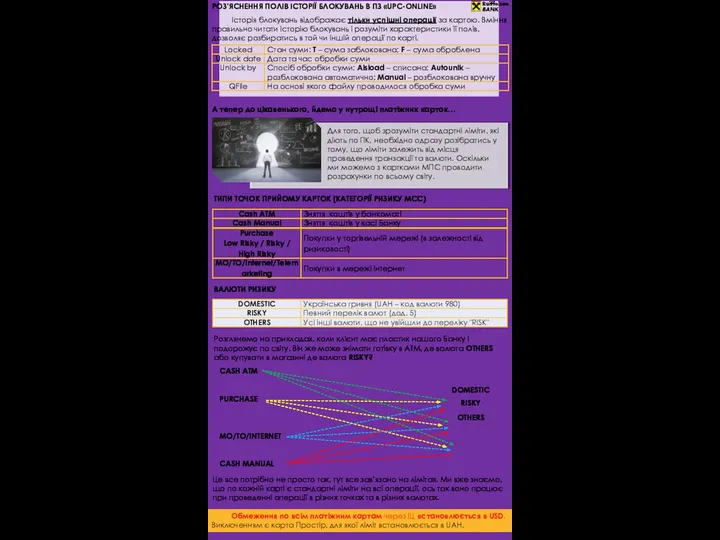

РОЗ’ЯСНЕННЯ ПОЛІВ ІСТОРІЇ БЛОКУВАНЬ В ПЗ «UPC-ONLINE»

Історія блокувань відображає тільки успішні

РОЗ’ЯСНЕННЯ ПОЛІВ ІСТОРІЇ БЛОКУВАНЬ В ПЗ «UPC-ONLINE»

Історія блокувань відображає тільки успішні

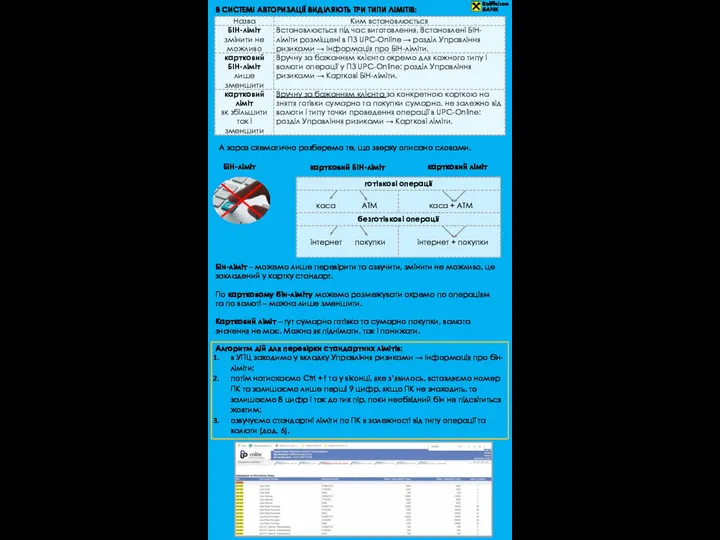

В СИСТЕМІ АВТОРИЗАЦІЇ ВИДІЛЯЮТЬ ТРИ ТИПИ ЛІМІТІВ:

А зараз схематично розберемо те,

В СИСТЕМІ АВТОРИЗАЦІЇ ВИДІЛЯЮТЬ ТРИ ТИПИ ЛІМІТІВ:

А зараз схематично розберемо те,

Якщо клієнта не влаштовують стандартні обмеження і він планує проводити операцію

Якщо клієнта не влаштовують стандартні обмеження і він планує проводити операцію

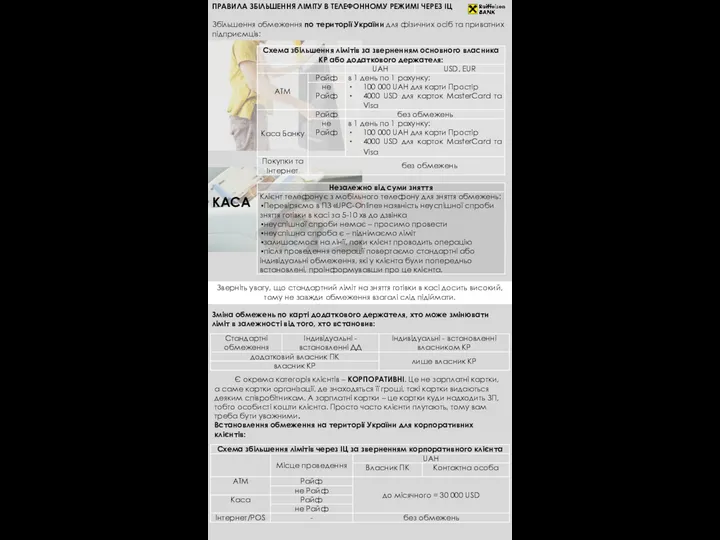

ПРАВИЛА ЗБІЛЬШЕННЯ ЛІМІТУ В ТЕЛЕФОННОМУ РЕЖИМІ ЧЕРЕЗ ІЦ

Збільшення обмеження по

ПРАВИЛА ЗБІЛЬШЕННЯ ЛІМІТУ В ТЕЛЕФОННОМУ РЕЖИМІ ЧЕРЕЗ ІЦ

Збільшення обмеження по

Зміна обмеження для корпоративних клієнтів дозволена у наступних ситуаціях:

ВСТАНОВЛЕННЯ ОБМЕЖЕННЯ

Зміна обмеження для корпоративних клієнтів дозволена у наступних ситуаціях:

ВСТАНОВЛЕННЯ ОБМЕЖЕННЯ

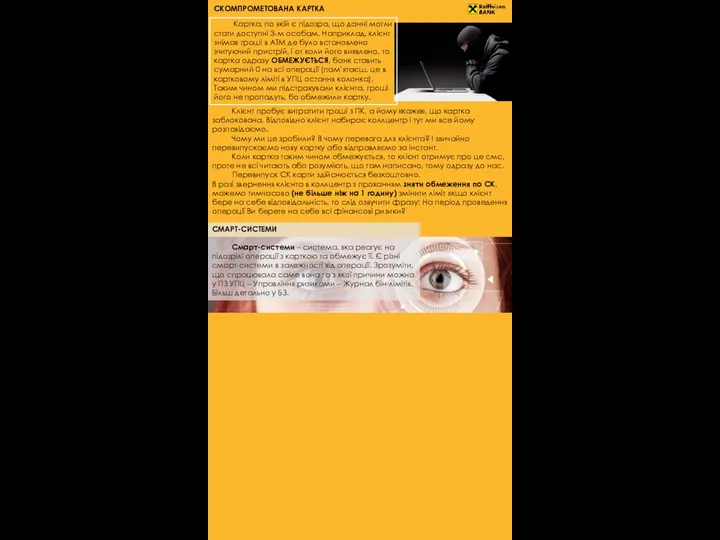

СКОМПРОМЕТОВАНА КАРТКА

Картка, по якій є підозра, що данні могли стати доступні

СКОМПРОМЕТОВАНА КАРТКА

Картка, по якій є підозра, що данні могли стати доступні

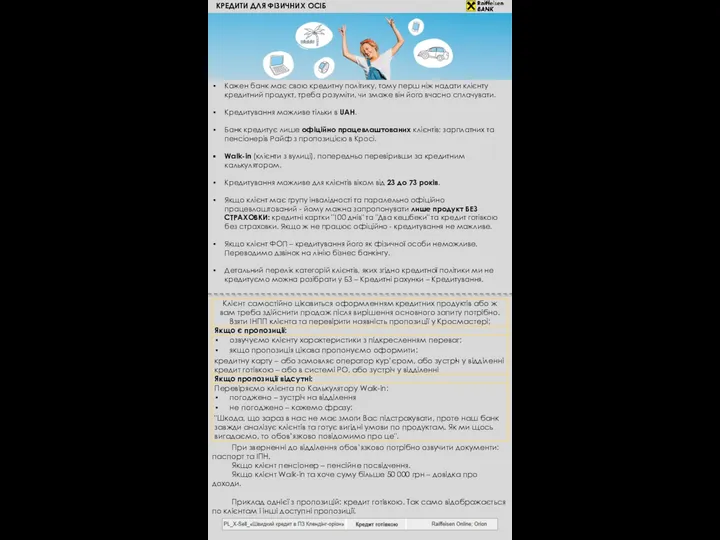

КРЕДИТИ ДЛЯ ФІЗИЧНИХ ОСІБ

Кожен банк має свою кредитну політику, тому перш

КРЕДИТИ ДЛЯ ФІЗИЧНИХ ОСІБ

Кожен банк має свою кредитну політику, тому перш

КАРТКОВІ КРЕДИТИ

Кредитна карта – це картка з лімітом від Банку для

КАРТКОВІ КРЕДИТИ

Кредитна карта – це картка з лімітом від Банку для

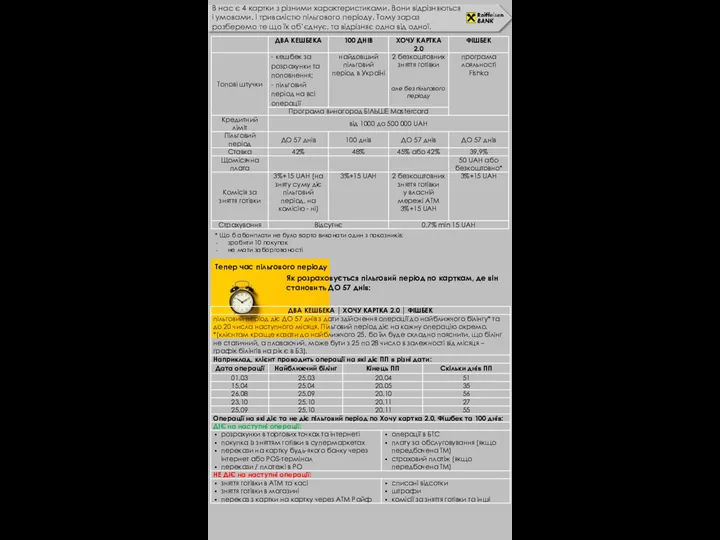

В нас є 4 картки з різними характеристиками. Вони відрізняються і

В нас є 4 картки з різними характеристиками. Вони відрізняються і

А тепер схематично на інших датах:

1-й розрахунок 01.06

Початок ПП

2-й розрахунок 08.07

3-й

А тепер схематично на інших датах:

1-й розрахунок 01.06

Початок ПП

2-й розрахунок 08.07

3-й

ПІЛЬГОВИЙ ПЕРІОД

Пільговий період – період протягом якого не нараховуються % за

ПІЛЬГОВИЙ ПЕРІОД

Пільговий період – період протягом якого не нараховуються % за

26/07

25/08

білінг

20/09

30/07 у Тані ЗП

кидає на КК на 500 грн

-2500 грн

-2000 грн

16/08

26/07

25/08

білінг

20/09

30/07 у Тані ЗП

кидає на КК на 500 грн

-2500 грн

-2000 грн

16/08

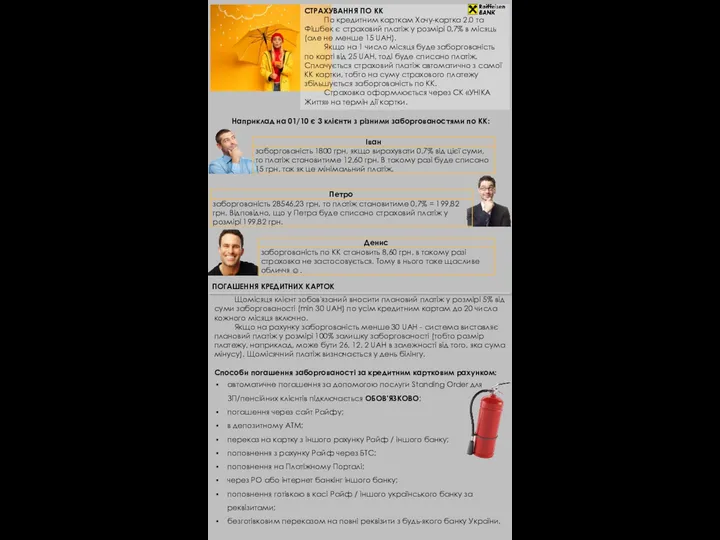

СТРАХУВАННЯ ПО КК

По кредитним карткам Хочу-картка 2.0 та Фішбек є страховий

СТРАХУВАННЯ ПО КК

По кредитним карткам Хочу-картка 2.0 та Фішбек є страховий

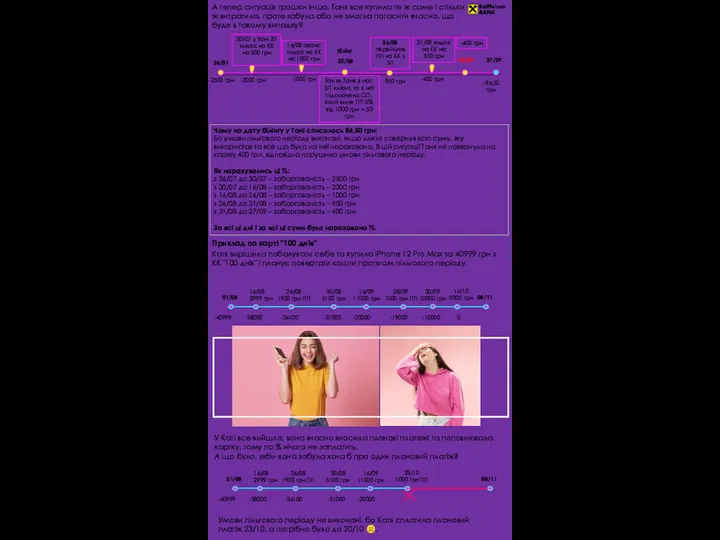

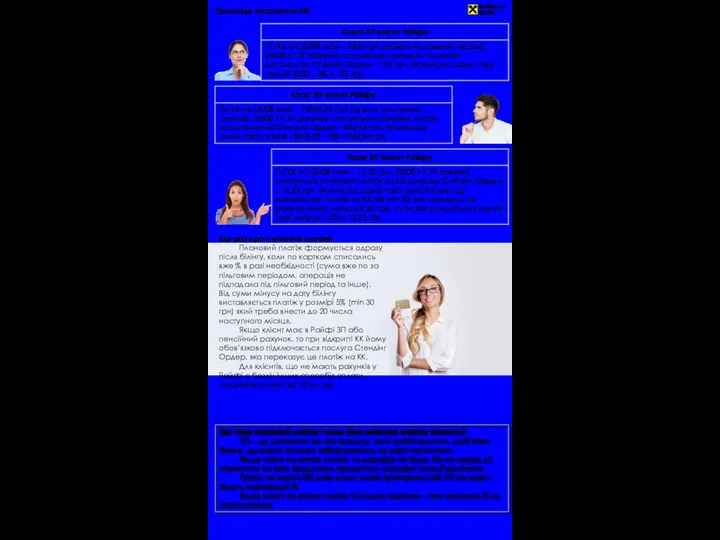

Приклади погашення КК:

Що таке плановий платіж і чому його важливо вчасно

Приклади погашення КК:

Що таке плановий платіж і чому його важливо вчасно

ЛІМІТ МЕНЕДЖМЕНТ

Банк на щоденній основі перевіряє кредитні картки клієнтів, як вони

ЛІМІТ МЕНЕДЖМЕНТ

Банк на щоденній основі перевіряє кредитні картки клієнтів, як вони

ГОТІВКОВІ КРЕДИТИ

Готівковий кредит – це сума коштів на реалізацію планів клієнта,

ГОТІВКОВІ КРЕДИТИ

Готівковий кредит – це сума коштів на реалізацію планів клієнта,

Існує ще один вид кредитування - TOP UP (КГ ДЛЯ НАЙКРАЩИХ

Існує ще один вид кредитування - TOP UP (КГ ДЛЯ НАЙКРАЩИХ

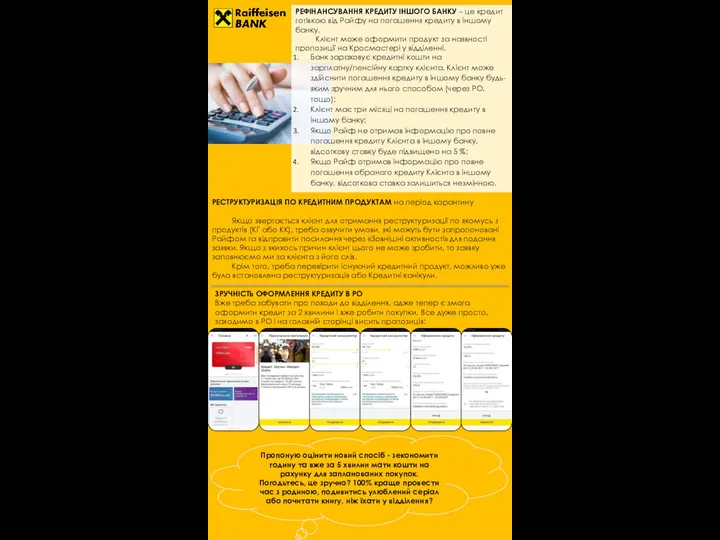

РЕФІНАНСУВАННЯ КРЕДИТУ ІНШОГО БАНКУ – це кредит готівкою від Райфу на

РЕФІНАНСУВАННЯ КРЕДИТУ ІНШОГО БАНКУ – це кредит готівкою від Райфу на

ДОСТРОКОВЕ ПОГАШЕННЯ КРЕДИТУ ЧЕРЕЗ РО

Клієнт може в декілька кліків погасити кредит

ДОСТРОКОВЕ ПОГАШЕННЯ КРЕДИТУ ЧЕРЕЗ РО

Клієнт може в декілька кліків погасити кредит

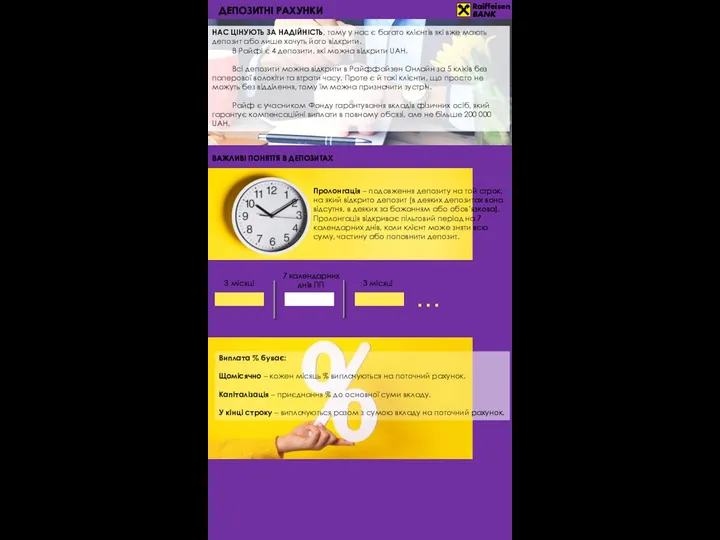

ДЕПОЗИТНІ РАХУНКИ

НАС ЦІНУЮТЬ ЗА НАДІЙНІСТЬ, тому у нас є багато клієнтів

ДЕПОЗИТНІ РАХУНКИ

НАС ЦІНУЮТЬ ЗА НАДІЙНІСТЬ, тому у нас є багато клієнтів

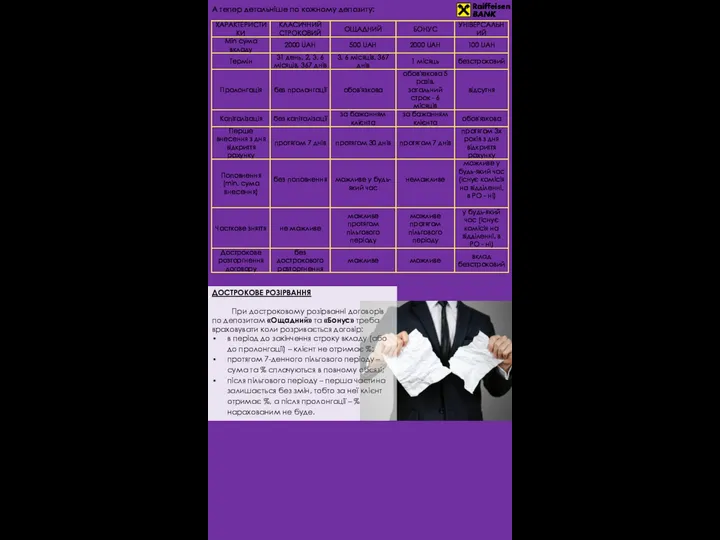

А тепер детальніше по кожному депозиту:

ДОСТРОКОВЕ РОЗІРВАННЯ

При достроковому розірванні договорів

А тепер детальніше по кожному депозиту:

ДОСТРОКОВЕ РОЗІРВАННЯ

При достроковому розірванні договорів

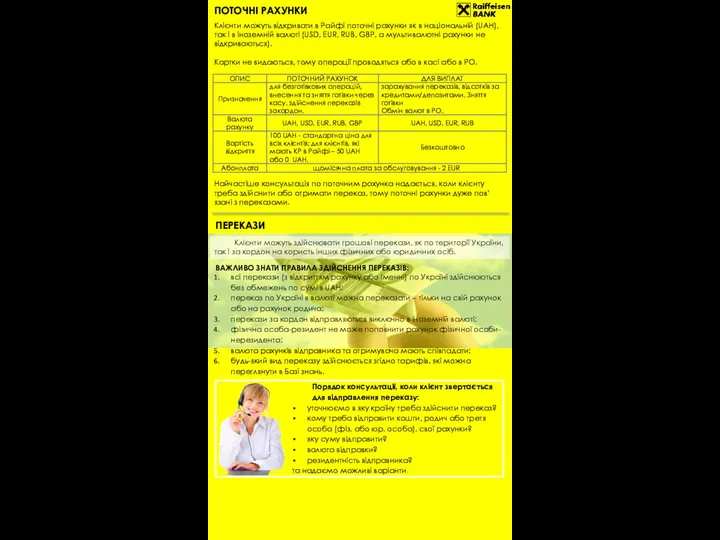

ПОТОЧНІ РАХУНКИ

Клієнти можуть відкривати в Райфі поточні рахунки як в національній

ПОТОЧНІ РАХУНКИ

Клієнти можуть відкривати в Райфі поточні рахунки як в національній

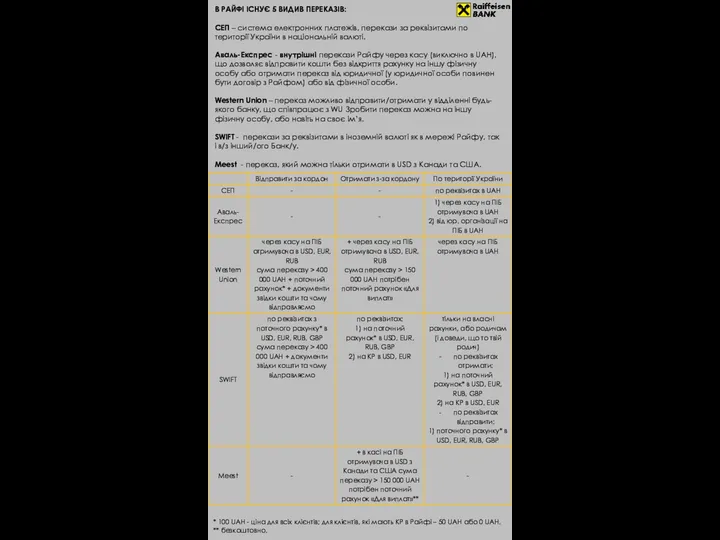

В РАЙФІ ІСНУЄ 5 ВИДИВ ПЕРЕКАЗІВ:

СЕП – система електронних платежів,

В РАЙФІ ІСНУЄ 5 ВИДИВ ПЕРЕКАЗІВ:

СЕП – система електронних платежів,

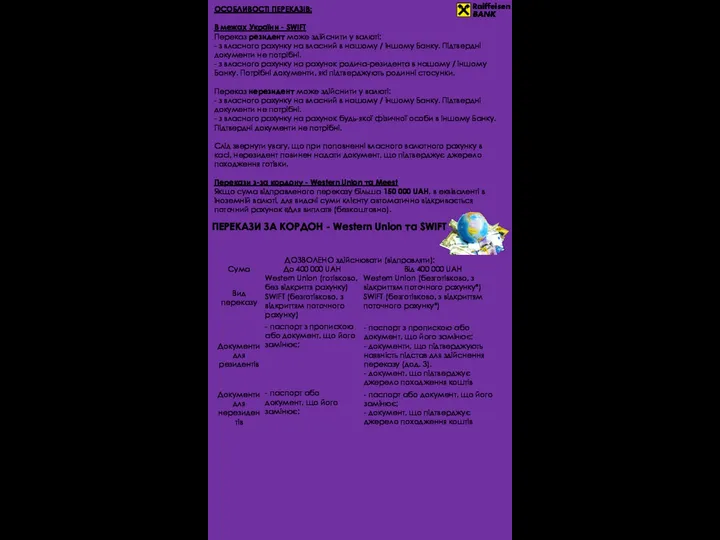

ОСОБЛИВОСТІ ПЕРЕКАЗІВ:

В межах України - SWIFT

Переказ резидент може здійснити у валюті:

- з

ОСОБЛИВОСТІ ПЕРЕКАЗІВ:

В межах України - SWIFT

Переказ резидент може здійснити у валюті:

- з

Часті питання по переказам:

Як сплатити комунальні послуги або відправити кошти по

Часті питання по переказам:

Як сплатити комунальні послуги або відправити кошти по

ПРЕМІУМ БАНКІНГ

В Райфу є окрема категорія високодохідних для банку клієнтів -

ПРЕМІУМ БАНКІНГ

В Райфу є окрема категорія високодохідних для банку клієнтів -

СЕЙФИ

Райффайзен Банк надає послугу оренди індивідуальних сейфів і це доволі поширене

СЕЙФИ

Райффайзен Банк надає послугу оренди індивідуальних сейфів і це доволі поширене

ДОДАТКИ ДО НАВЧАЛЬНОГО ПОСІБНИКА

Додаток 1.

Додаток 2.

ПЕРЕЛІК ДОКУМЕНТІВ ДЛЯ ВІДКРИТТЯ РАХУНКУ ГРОМАДЯНАМИ

ДОДАТКИ ДО НАВЧАЛЬНОГО ПОСІБНИКА

Додаток 1.

Додаток 2.

ПЕРЕЛІК ДОКУМЕНТІВ ДЛЯ ВІДКРИТТЯ РАХУНКУ ГРОМАДЯНАМИ

Додаток 3.

ПІДТВЕРДНІ ДОКУМЕНТИ ДЛЯ РЕЗИДЕНТІВ ДЛЯ ВИЗНАЧЕННЯ ПРИЧИНИ ЗДІЙСНЕННЯ ПЕРЕКАЗУ

Додаток 3.

ПІДТВЕРДНІ ДОКУМЕНТИ ДЛЯ РЕЗИДЕНТІВ ДЛЯ ВИЗНАЧЕННЯ ПРИЧИНИ ЗДІЙСНЕННЯ ПЕРЕКАЗУ

Додаток 4.

РЕКВІЗИТИ ДЛЯ ПОПОВНЕННЯ КАРТКОВИХ РАХУНКІВ

Для здійснення поповнення рахунку з

Додаток 4.

РЕКВІЗИТИ ДЛЯ ПОПОВНЕННЯ КАРТКОВИХ РАХУНКІВ

Для здійснення поповнення рахунку з

Додаток 7.

ПРИКЛАД БЛОКУВАННЯ КАРТИ В ПЗ «UPC-ONLINE»

Додаток 8.

ПРИКЛАД СКОМПРОМЕТОВАНОЇ

Додаток 7.

ПРИКЛАД БЛОКУВАННЯ КАРТИ В ПЗ «UPC-ONLINE»

Додаток 8.

ПРИКЛАД СКОМПРОМЕТОВАНОЇ

Для участников Sandarina Market

Для участников Sandarina Market Сканнеры Motorola. Май 2015

Сканнеры Motorola. Май 2015 Risk Management

Risk Management Продукты серии Health Way — Антирадиационные капсулы

Продукты серии Health Way — Антирадиационные капсулы Продукция Retail

Продукция Retail Техника успешных продаж

Техника успешных продаж Бренд Pepsi Cola

Бренд Pepsi Cola Аффективная стратегия

Аффективная стратегия PR-менеджер. Профессия рекламиста

PR-менеджер. Профессия рекламиста Реклама как средство психологического воздействия

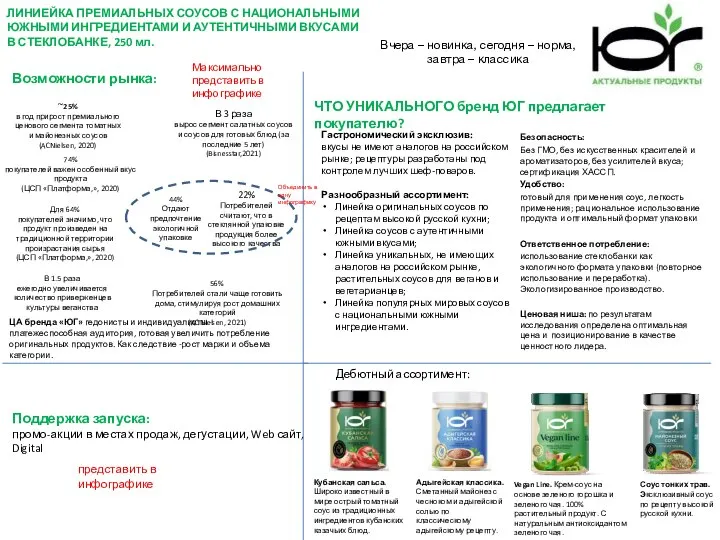

Реклама как средство психологического воздействия Линиейка премиальных соусов с национальными южными ингредиентами и аутентичными вкусами в стеклобанке

Линиейка премиальных соусов с национальными южными ингредиентами и аутентичными вкусами в стеклобанке Apple inc. Американская корпорация, производитель персональных и планшетных компьютеров

Apple inc. Американская корпорация, производитель персональных и планшетных компьютеров Открываем новый сезон красоты. Новинки и акции нового каталога

Открываем новый сезон красоты. Новинки и акции нового каталога Продвижение бизнес-тренингов

Продвижение бизнес-тренингов Организация и проведение новогодних мероприятий для детей

Организация и проведение новогодних мероприятий для детей Современные виды маркетинга

Современные виды маркетинга Коллекция новогодних подарков 2017

Коллекция новогодних подарков 2017 Оптовый прейскурант. Интернет-магазин

Оптовый прейскурант. Интернет-магазин Armelle. Парфюмерия

Armelle. Парфюмерия Самойловский текстиль. Постельное бельё

Самойловский текстиль. Постельное бельё Бизнес. Faberlic

Бизнес. Faberlic Материал Kaldewei. Стойкость к царапинам

Материал Kaldewei. Стойкость к царапинам Туристическая компания Зажигайка

Туристическая компания Зажигайка Как победить себя за 61 день и начать преуспевать

Как победить себя за 61 день и начать преуспевать ОАО Кондитерская фабрика Сладкоежка

ОАО Кондитерская фабрика Сладкоежка Kinesio Taping Эластичные бинты на клеящей основе для лечения и предостережения травм спортсменов

Kinesio Taping Эластичные бинты на клеящей основе для лечения и предостережения травм спортсменов Трансформация личной жизни. Как не остаться одному в новый год

Трансформация личной жизни. Как не остаться одному в новый год UPOST - новый сервис от Юлмарт

UPOST - новый сервис от Юлмарт