Сложные проценты Работу выполнила: ученица 10 «Б» класса муниципального образовательного учреждения «Общеобразовательная ги

- Сложные проценты Работу выполнила: ученица 10 «Б» класса муниципального образовательного учреждения «Общеобразовательная ги

Содержание

- 2. Введение Проценты окружают нас в современной жизни, в таких глобальных структурах, как банковская. В настоящее время

- 3. Цель работы – исследовать сложные проценты. Задачи: 1) Рассмотреть понятие сложных процентов 2) Показать, что формула

- 4. Немного истории Начисление процента на депозит, процентная ставка или банковский процент - это одно из самых

- 5. Альберт Эйнштейн (1879 – 1955)

- 6. Сложные проценты (compound interest) - проценты полученные на начисленные (реинвестированные) проценты. При сложном проценте, вложенные вами

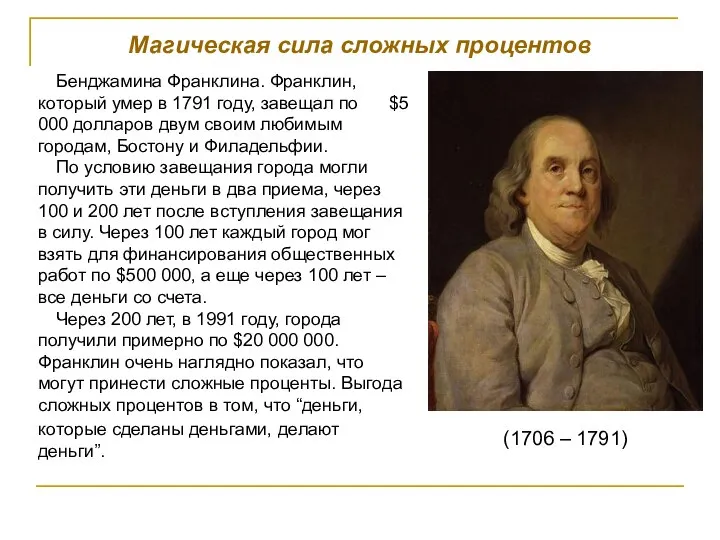

- 7. Магическая сила сложных процентов Бенджамина Франклина. Франклин, который умер в 1791 году, завещал по $5 000

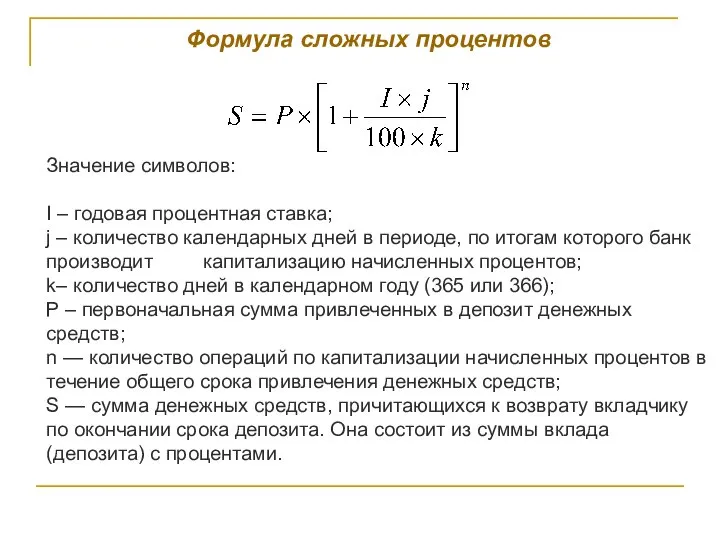

- 8. Формула сложных процентов Значение символов: I – годовая процентная ставка; j – количество календарных дней в

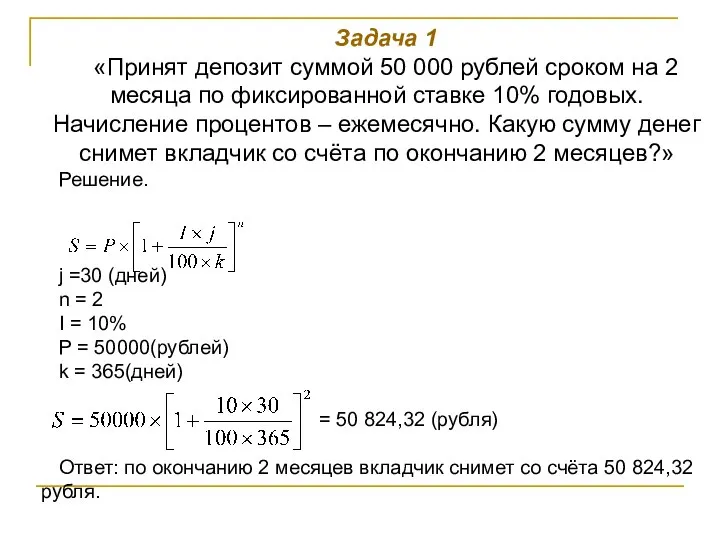

- 9. Задача 1 «Принят депозит суммой 50 000 рублей сроком на 2 месяца по фиксированной ставке 10%

- 10. Задача 2 «Вкладчик хотел бы за пол года увеличить сумму в 1.1 раза, помещаемую в банк

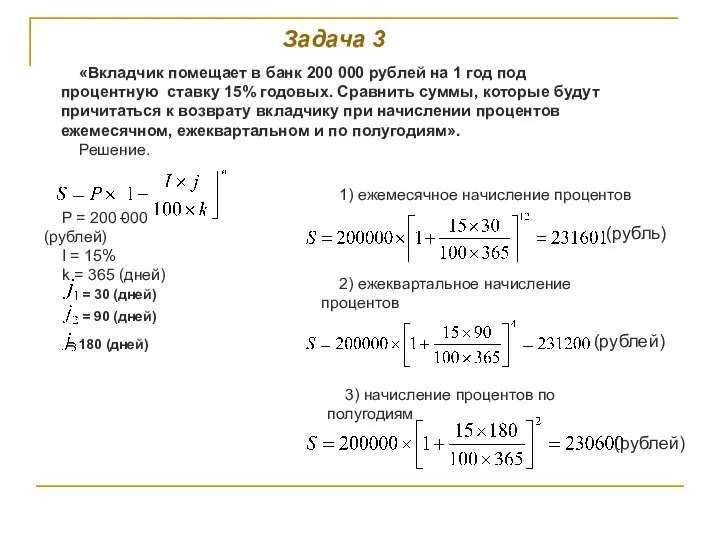

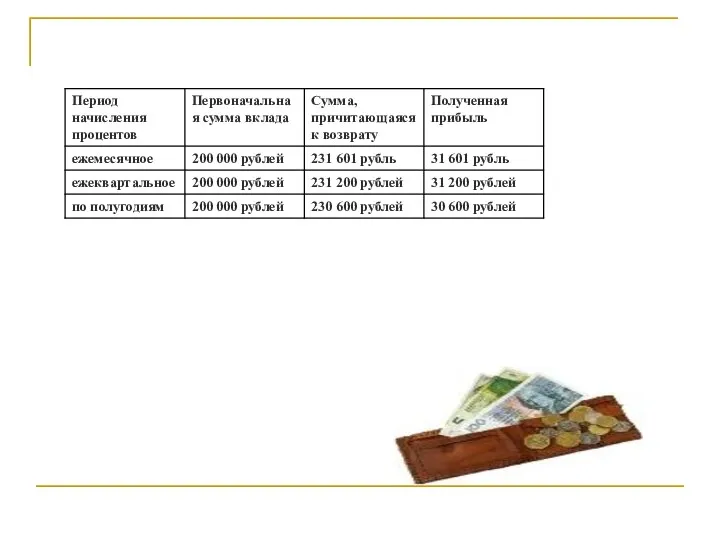

- 11. «Вкладчик помещает в банк 200 000 рублей на 1 год под процентную ставку 15% годовых. Сравнить

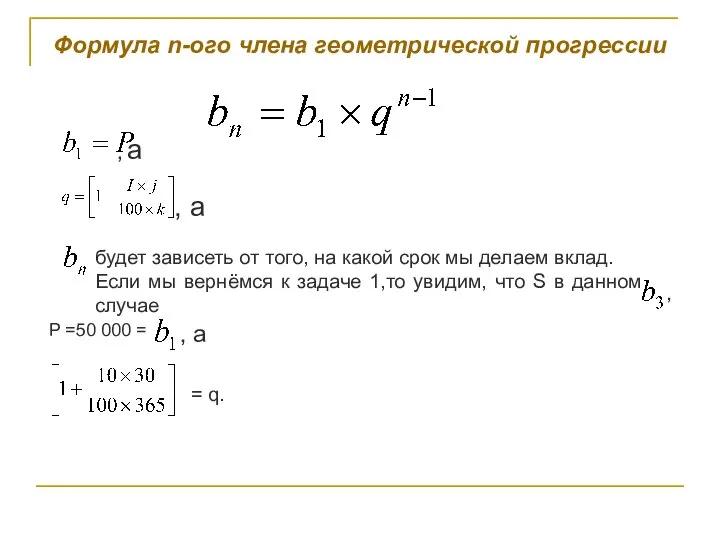

- 13. Формула n-ого члена геометрической прогрессии , а , а будет зависеть от того, на какой срок

- 14. Исследование банковских вкладов Рассмотрим Россельхоз банк. Вклад «Агро-СТИМУЛ» 11% годовых P = 100 000 рублей n

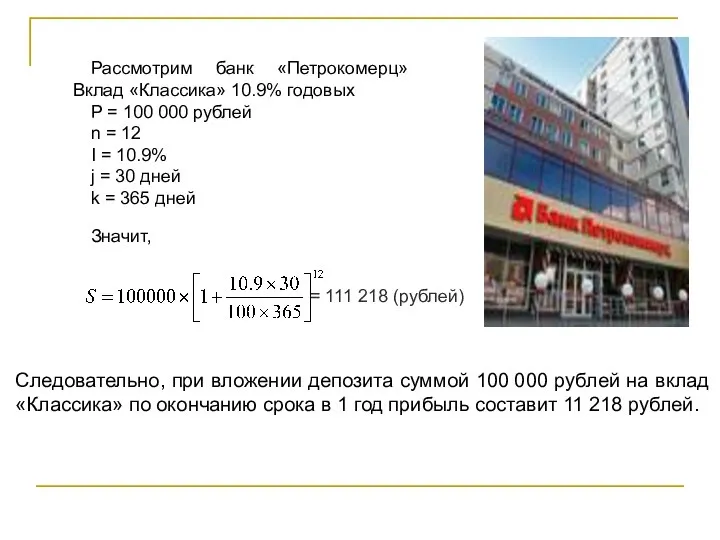

- 15. Рассмотрим банк «Петрокомерц» Вклад «Классика» 10.9% годовых P = 100 000 рублей n = 12 I

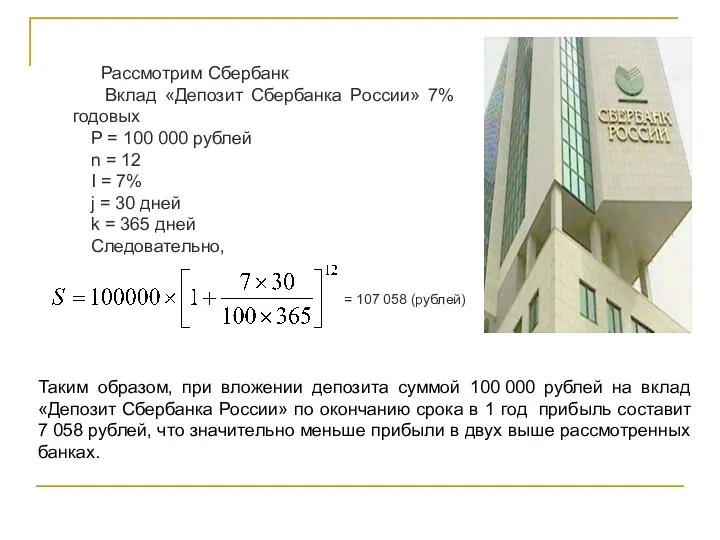

- 16. Рассмотрим Сбербанк Вклад «Депозит Сбербанка России» 7% годовых P = 100 000 рублей n = 12

- 17. Рассмотрим банк ВТБ24 Вклад «Растущий доход» 7.5% годовых P = 100 000 рублей n = 12

- 19. Заключение В процессе работы мы исследовали сложные проценты, а именно: -рассмотрели понятие сложных процентов, -показали, что

- 21. Скачать презентацию

Введение

Проценты окружают нас в современной жизни, в таких глобальных структурах,

Введение

Проценты окружают нас в современной жизни, в таких глобальных структурах,

Цель работы – исследовать сложные проценты.

Задачи:

1) Рассмотреть понятие сложных процентов

2) Показать,

Цель работы – исследовать сложные проценты.

Задачи:

1) Рассмотреть понятие сложных процентов

2) Показать,

Немного истории

Начисление процента на депозит, процентная ставка или банковский процент -

Немного истории

Начисление процента на депозит, процентная ставка или банковский процент -

Альберт Эйнштейн

(1879 – 1955)

Альберт Эйнштейн

(1879 – 1955)

Сложные проценты (compound interest) - проценты полученные на начисленные (реинвестированные) проценты.

Сложные проценты (compound interest) - проценты полученные на начисленные (реинвестированные) проценты.

Магическая сила сложных процентов

Бенджамина Франклина. Франклин, который умер в 1791

Магическая сила сложных процентов

Бенджамина Франклина. Франклин, который умер в 1791

Формула сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных

Формула сложных процентов

Значение символов:

I – годовая процентная ставка;

j – количество календарных

Задача 1

«Принят депозит суммой 50 000 рублей сроком на 2 месяца по

Задача 1

«Принят депозит суммой 50 000 рублей сроком на 2 месяца по

Задача 2

«Вкладчик хотел бы за пол года увеличить сумму в 1.1

Задача 2

«Вкладчик хотел бы за пол года увеличить сумму в 1.1

«Вкладчик помещает в банк 200 000 рублей на 1 год под процентную

«Вкладчик помещает в банк 200 000 рублей на 1 год под процентную

Формула n-ого члена геометрической прогрессии

, а

, а

будет зависеть от

Формула n-ого члена геометрической прогрессии

, а

, а

будет зависеть от

Исследование банковских вкладов

Рассмотрим Россельхоз банк.

Вклад «Агро-СТИМУЛ» 11% годовых

P = 100 000

Исследование банковских вкладов

Рассмотрим Россельхоз банк.

Вклад «Агро-СТИМУЛ» 11% годовых

P = 100 000

Рассмотрим банк «Петрокомерц» Вклад «Классика» 10.9% годовых

P = 100 000 рублей

n

Рассмотрим банк «Петрокомерц» Вклад «Классика» 10.9% годовых

P = 100 000 рублей

n

Рассмотрим Сбербанк

Вклад «Депозит Сбербанка России» 7% годовых

P =

Рассмотрим Сбербанк

Вклад «Депозит Сбербанка России» 7% годовых

P =

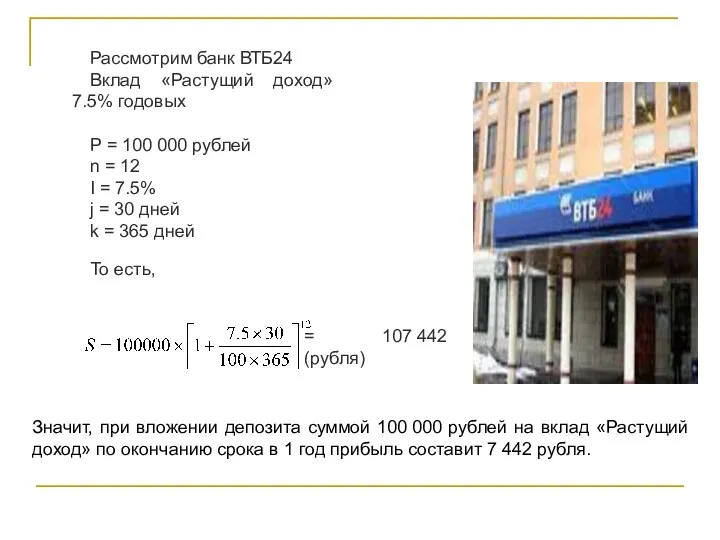

Рассмотрим банк ВТБ24

Вклад «Растущий доход» 7.5% годовых

P = 100 000

Рассмотрим банк ВТБ24

Вклад «Растущий доход» 7.5% годовых

P = 100 000

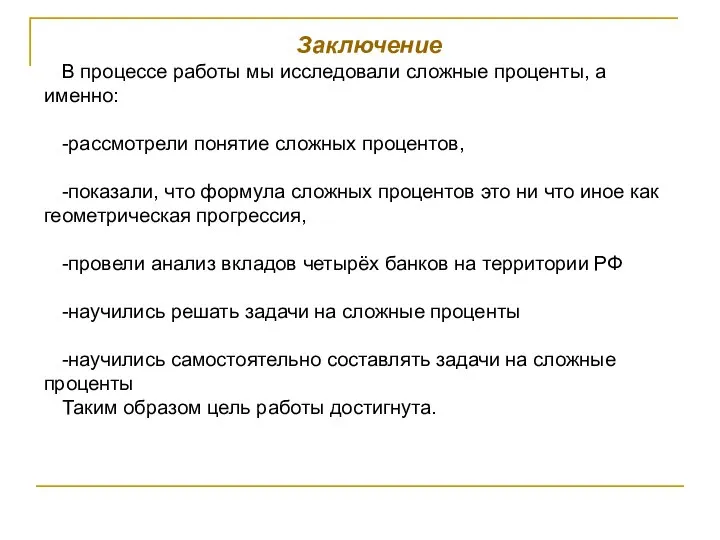

Заключение

В процессе работы мы исследовали сложные проценты, а именно:

-рассмотрели понятие сложных

Заключение

В процессе работы мы исследовали сложные проценты, а именно:

-рассмотрели понятие сложных

Формулы для координат точки. Площадь треугольника. Г. Екаиеринбург МОУ-гимназия №13 Анкина Т.С.

Формулы для координат точки. Площадь треугольника. Г. Екаиеринбург МОУ-гимназия №13 Анкина Т.С.  Десятичная запись дробных чисел

Десятичная запись дробных чисел Сравните величины: 4 мин 3 с и 213 с

Сравните величины: 4 мин 3 с и 213 с Логика. Логические задачи (составление таблиц)

Логика. Логические задачи (составление таблиц) Иррациональные числа. История открытия

Иррациональные числа. История открытия Квадратный корень. История математических обозначений

Квадратный корень. История математических обозначений Аттестационная работа. Решение задач на комбинации многогранников и тел вращения

Аттестационная работа. Решение задач на комбинации многогранников и тел вращения МАТЕМАТИКА 3 класс ГБОУ гимназия 1506 учитель начальных классов Моргачёва Елена Владимировна

МАТЕМАТИКА 3 класс ГБОУ гимназия 1506 учитель начальных классов Моргачёва Елена Владимировна  Обыкновенные дроби

Обыкновенные дроби Квадратичная функция и ее свойства

Квадратичная функция и ее свойства Сложение и вычитание смешанных чисел

Сложение и вычитание смешанных чисел Стереометрия аксиомалары

Стереометрия аксиомалары Тренировочный вариант №98

Тренировочный вариант №98 Презентация по математике "Веселый поезд" - скачать

Презентация по математике "Веселый поезд" - скачать  Физическое и математическое моделирование

Физическое и математическое моделирование Векторы. Геометрия (9 класс)

Векторы. Геометрия (9 класс) Презентация по математике "Понятие окружности" - скачать бесплатно

Презентация по математике "Понятие окружности" - скачать бесплатно ВПМ. Математичне програмування та дослідження операцій. Задачі з умовами невизначеності та конфлікту. (Лекція 4)

ВПМ. Математичне програмування та дослідження операцій. Задачі з умовами невизначеності та конфлікту. (Лекція 4) Презентация по математике "Закрепление смысла нового арифметического действия умножения" - скачать

Презентация по математике "Закрепление смысла нового арифметического действия умножения" - скачать  Параллельность прямых и плоскостей в пространстве

Параллельность прямых и плоскостей в пространстве Подготовка к ЕГЭ

Подготовка к ЕГЭ Сложение и вычитание целых чисел с разными знаками

Сложение и вычитание целых чисел с разными знаками Тела вращения. Сечения. Комбинации

Тела вращения. Сечения. Комбинации Теорема об отрезках пересекающихся хорд. Центральные и вписанные углы

Теорема об отрезках пересекающихся хорд. Центральные и вписанные углы Параллельность плоскостей

Параллельность плоскостей Признак перпендикулярности прямой и плоскости. (10 класс)

Признак перпендикулярности прямой и плоскости. (10 класс) Индивидуальный проект на тему "Золотое сечение в природе"

Индивидуальный проект на тему "Золотое сечение в природе" Презентация по математике "Геометрический смысл производной" - скачать

Презентация по математике "Геометрический смысл производной" - скачать