-

Налоговое законодательство

Содержание

- 2. Налоговое законодательство - наиболее динамичная подотрасль финансового законодательства. Нормы налогового законодательства регулируют те финансовые отношения, которые

- 3. Налоговые нормы Налоговые нормы различны по своему юридическому содержанию и подразделяются по способу воздействия на обязывающие,

- 4. Принципы налогообложения: 1) каждое лицо должно уплачивать законно установленные налоги и сборы; 2) законодательство о налогах

- 5. 7) налоги и сборы должны иметь экономическое основание и не могут быть произвольными; 8) недопустимы налоги

- 6. В НК отсутствуют базовые положения, необходимые при регулировании любых властных отношений, в том числе и в

- 7. При разработке концептуальных основ налогового законодательства необходимо иметь в виду следующее: Первое – акцентировать внимание на

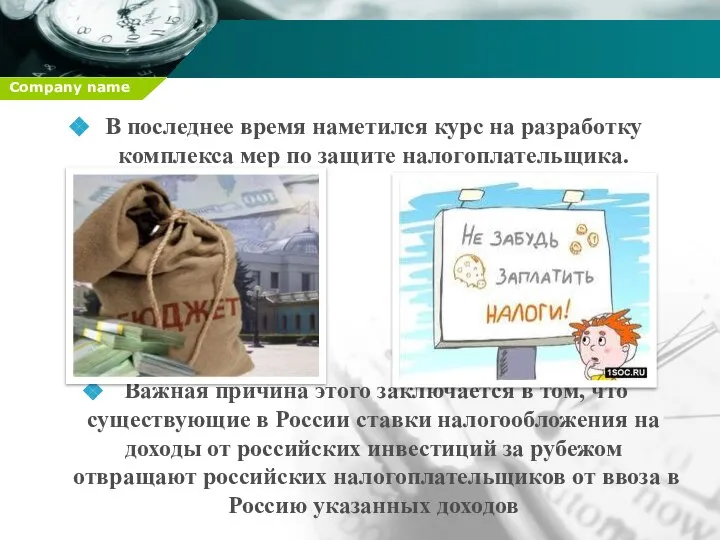

- 8. В последнее время наметился курс на разработку комплекса мер по защите налогоплательщика. Важная причина этого заключается

- 10. Скачать презентацию

Налоговое законодательство - наиболее динамичная подотрасль финансового законодательства.

Нормы налогового законодательства

Налоговое законодательство - наиболее динамичная подотрасль финансового законодательства.

Нормы налогового законодательства

Налоговые нормы

Налоговые нормы различны по своему юридическому содержанию и подразделяются по

Налоговые нормы

Налоговые нормы различны по своему юридическому содержанию и подразделяются по

Принципы налогообложения:

1) каждое лицо должно уплачивать законно установленные налоги и сборы;

2)

Принципы налогообложения:

1) каждое лицо должно уплачивать законно установленные налоги и сборы;

2)

7) налоги и сборы должны иметь экономическое основание и не могут

7) налоги и сборы должны иметь экономическое основание и не могут

В НК отсутствуют базовые положения, необходимые при регулировании любых властных отношений,

В НК отсутствуют базовые положения, необходимые при регулировании любых властных отношений,

При разработке концептуальных основ налогового законодательства необходимо иметь в виду следующее:

Первое

При разработке концептуальных основ налогового законодательства необходимо иметь в виду следующее:

Первое

В последнее время наметился курс на разработку комплекса мер по защите

В последнее время наметился курс на разработку комплекса мер по защите

Социальное взаимодействие Цыренжапова Е.В. ст.гр. ПИ-08

Социальное взаимодействие Цыренжапова Е.В. ст.гр. ПИ-08 Средневековый город Париж Выполнила: ученица 6Б класса Хайдукова Люба

Средневековый город Париж Выполнила: ученица 6Б класса Хайдукова Люба А я иду, шагаю по ИНТЕ

А я иду, шагаю по ИНТЕ Презентация на тему "Реализация молодёжного парламентаризма в Ставропольском крае" скачать

Презентация на тему "Реализация молодёжного парламентаризма в Ставропольском крае" скачать  ЭЛВИС ПРЕСЛИ 1935-1977

ЭЛВИС ПРЕСЛИ 1935-1977  МБОУ «Истимисская средняя общеобразовательная школа» Урок обществознания в 9 классе «Права несовершенноле

МБОУ «Истимисская средняя общеобразовательная школа» Урок обществознания в 9 классе «Права несовершенноле Библиотека для родителей. Семья и семейные ценности

Библиотека для родителей. Семья и семейные ценности Взаимодействие с приютами для животных

Взаимодействие с приютами для животных Как защититься от загрязненной воды? Подготовила: Рогачёва Елизавета ученица 3 «б» класса школы № 570 Невского района г. Санкт-Пет

Как защититься от загрязненной воды? Подготовила: Рогачёва Елизавета ученица 3 «б» класса школы № 570 Невского района г. Санкт-Пет Презентация "Психология безопасности труда и профессиональный отбор" - скачать презентации по ОБЖ

Презентация "Психология безопасности труда и профессиональный отбор" - скачать презентации по ОБЖ Қазақ елі – мәңгілік ел.

Қазақ елі – мәңгілік ел. Презентация на тему "Движение - это жизнь" скачать

Презентация на тему "Движение - это жизнь" скачать  Коррекционно-развивающее занятие для учащихся младших классов Prezentacii.com

Коррекционно-развивающее занятие для учащихся младших классов Prezentacii.com Числа вокруг нас.

Числа вокруг нас. Презентация на тему "Конфликты и их решение" скачать

Презентация на тему "Конфликты и их решение" скачать  Творческая работа на противопожарную тему «Огонь-друг и враг человека» учащихся творческого объединения «Родничок» МОУ СОШ с. Ат

Творческая работа на противопожарную тему «Огонь-друг и враг человека» учащихся творческого объединения «Родничок» МОУ СОШ с. Ат Чрезвычайные ситуации природного характера. Цунами Урок-презентацию выполнил учитель ОБЖ школы № 602 Полежай Н.Н.

Чрезвычайные ситуации природного характера. Цунами Урок-презентацию выполнил учитель ОБЖ школы № 602 Полежай Н.Н. Презентация на тему Налоги и бюджет

Презентация на тему Налоги и бюджет  Понятие о преступлении. Виды преступления и наказания

Понятие о преступлении. Виды преступления и наказания Общество, Гражданин, Армия Социально-экономические проблемы формирования «нового облика» Вооружённых Сил РФ и Министерства о

Общество, Гражданин, Армия Социально-экономические проблемы формирования «нового облика» Вооружённых Сил РФ и Министерства о Дети всякие нужны, детки всякие важны!!!

Дети всякие нужны, детки всякие важны!!! Подготовила: ученица 1 «Г» МБОУ СОШ №32 Куважукова Дарина Руководитель: Гутаева Н.Ф. г. Нальчика

Подготовила: ученица 1 «Г» МБОУ СОШ №32 Куважукова Дарина Руководитель: Гутаева Н.Ф. г. Нальчика Презентация "Виды и рода войск РФ" - скачать презентации по ОБЖ

Презентация "Виды и рода войск РФ" - скачать презентации по ОБЖ Качество жилищнокоммунальных услуг

Качество жилищнокоммунальных услуг Интеллектуальная собственность Выполнила: Учитель МОУ СОШ №4 Куц Марина Петровна Сегежа - 2012

Интеллектуальная собственность Выполнила: Учитель МОУ СОШ №4 Куц Марина Петровна Сегежа - 2012 Самые умные животные Некоторые животные поражают своими интеллектуальными способностями: одни способны считать, другие - гово

Самые умные животные Некоторые животные поражают своими интеллектуальными способностями: одни способны считать, другие - гово Ландшафтная экология Автор - Т.В. Кучер Разработчик модуля Янгелова Л.В., учитель биологии и географии, высшей квалифик

Ландшафтная экология Автор - Т.В. Кучер Разработчик модуля Янгелова Л.В., учитель биологии и географии, высшей квалифик Развитие обществознания в Новое время.

Развитие обществознания в Новое время.