- Презентация на тему "Как банки создают деньги" скачать бесплатно

Содержание

- 2. З А Д А Ч И У Р О К А ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА ОПРЕДЕЛИТЬ

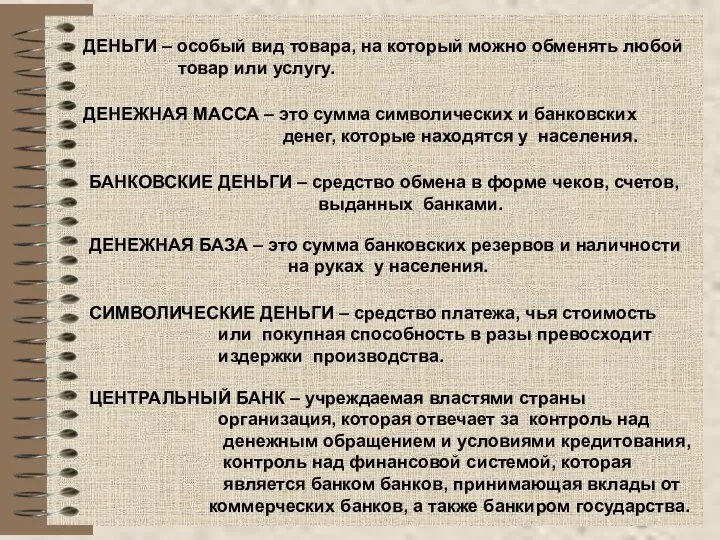

- 3. ДЕНЬГИ – особый вид товара, на который можно обменять любой товар или услугу. ДЕНЕЖНАЯ МАССА –

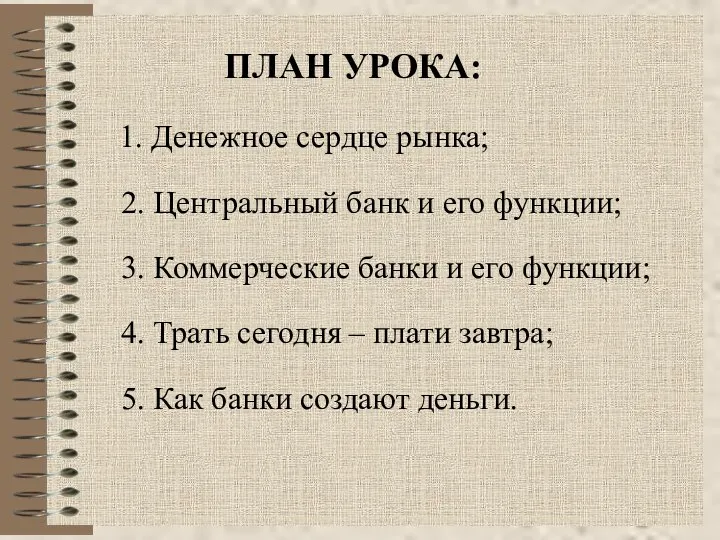

- 5. ПЛАН УРОКА: 1. Денежное сердце рынка; 2. Центральный банк и его функции; 3. Коммерческие банки и

- 6. «С начала времён человечество сделало три великих открытия: огонь, колесо и центральная банковская система». Уилл Роджерс

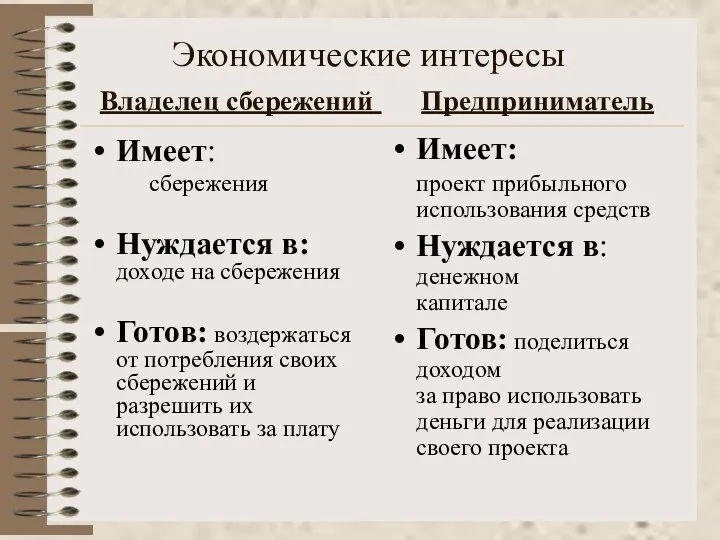

- 7. Экономические интересы Владелец сбережений Предприниматель Имеет: проект прибыльного использования средств Нуждается в: денежном капитале Готов: поделиться

- 8. БАНКОВСКАЯ СИСТЕМА До 1989 года трехуровневая система ГОСБАНК СССР Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк СПЕЦИАЛИЗИРОВАННЫЕ БАНКИ

- 9. В настоящее время двухуровневая система Центральный банк Коммерческие банки

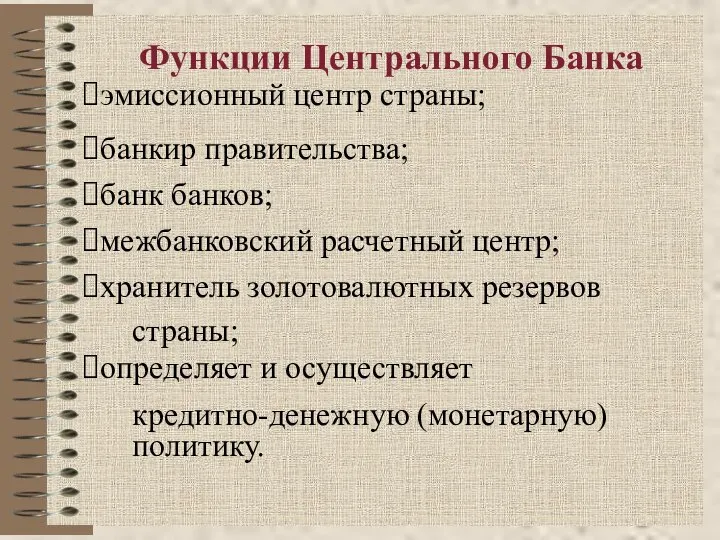

- 10. Функции Центрального Банка эмиссионный центр страны; банкир правительства; банк банков; межбанковский расчетный центр; хранитель золотовалютных резервов

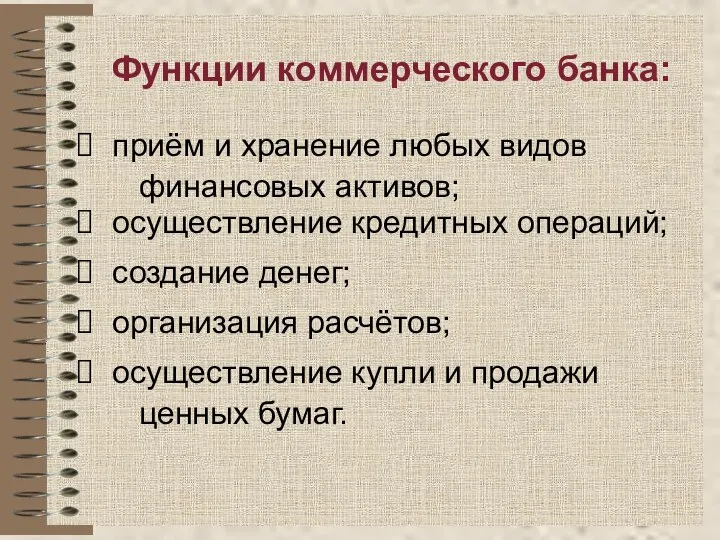

- 12. Функции коммерческого банка: приём и хранение любых видов финансовых активов; осуществление кредитных операций; создание денег; организация

- 13. Операции банков активные Операции по раз-мещению банками имеющихся в их распоряжении ресурсов пассивные Операции, посредством которых

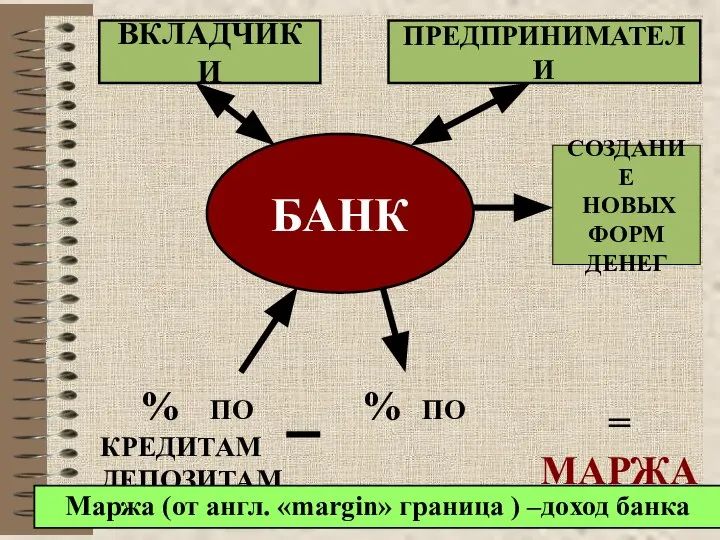

- 14. БАНК ВКЛАДЧИКИ ПРЕДПРИНИМАТЕЛИ СОЗДАНИЕ НОВЫХ ФОРМ ДЕНЕГ % ПО % ПО КРЕДИТАМ ДЕПОЗИТАМ = МАРЖА Маржа

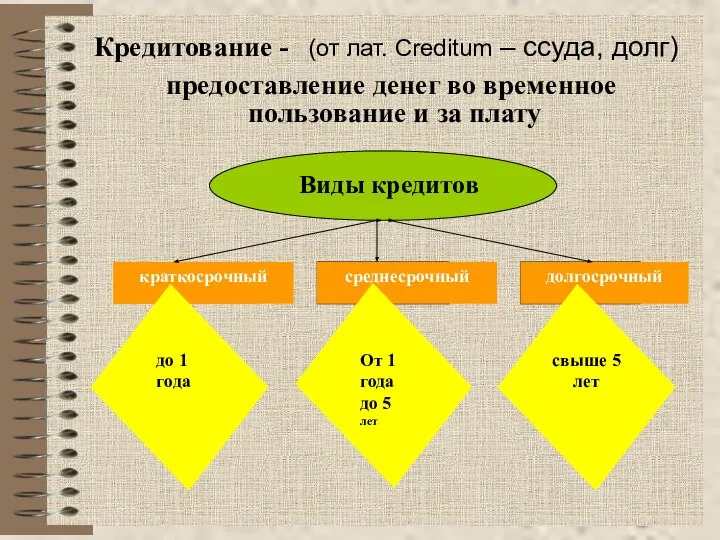

- 15. Кредитование - (от лат. Creditum – ссуда, долг) предоставление денег во временное пользование и за плату

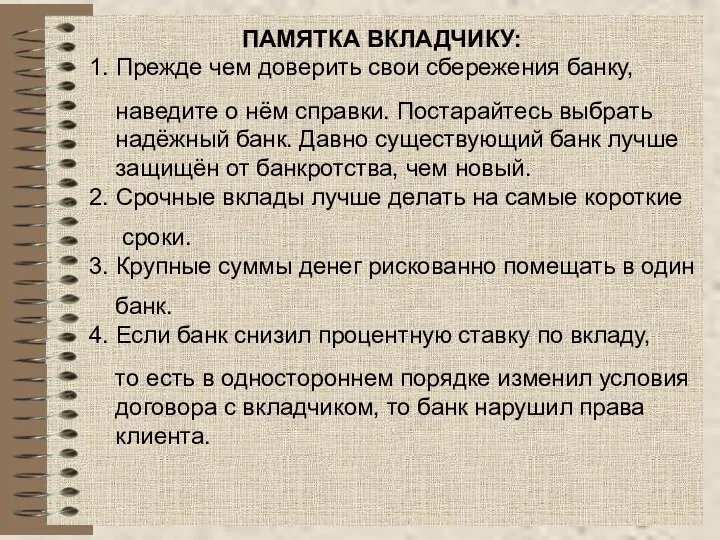

- 16. ПАМЯТКА ВКЛАДЧИКУ: 1. Прежде чем доверить свои сбережения банку, наведите о нём справки. Постарайтесь выбрать надёжный

- 17. "Деньги делают деньги" "Деньги к деньгам"

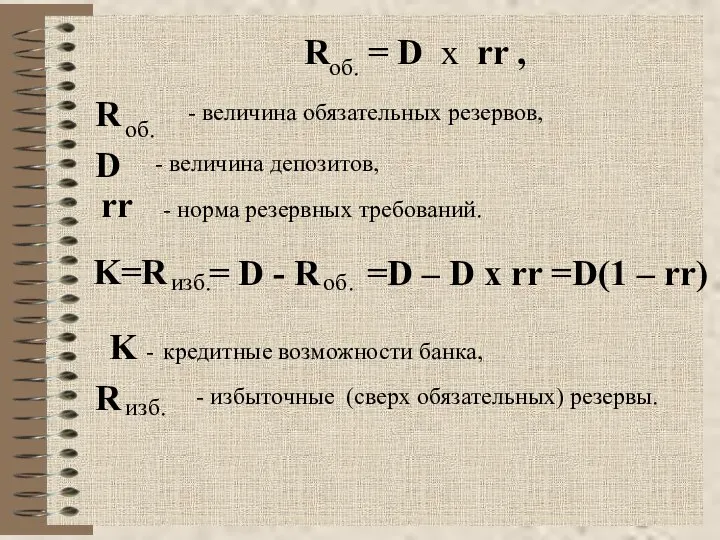

- 18. R = D x rr , об. R об. - величина обязательных резервов, D - величина

- 19. 1000 рублей Банк 1 800 рублей 200 рублей Банк 2 640 рублей 160 рублей Банк 3

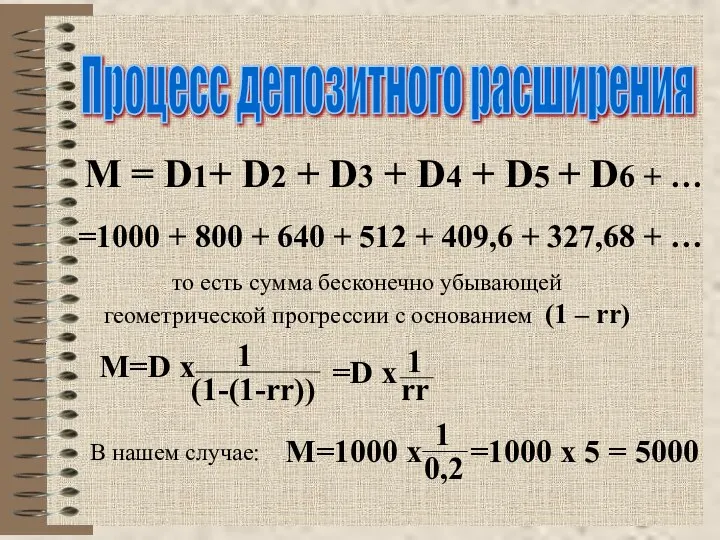

- 20. Процесс депозитного расширения M = D1+ D2 + D3 + D4 + D5 + D6 +

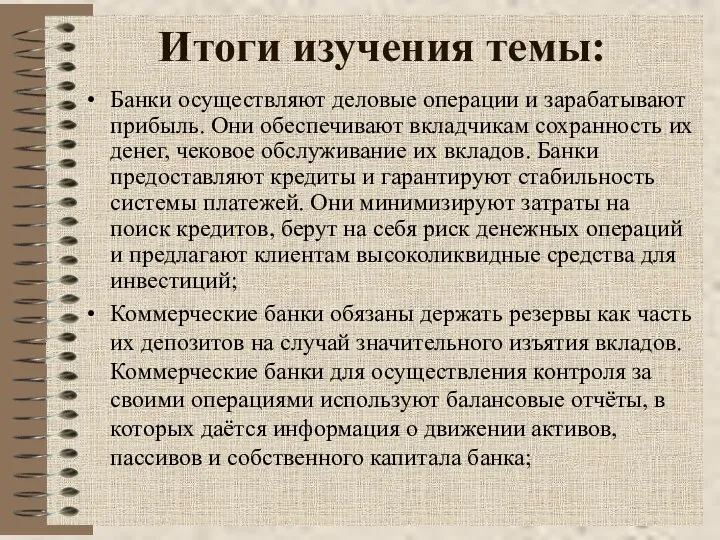

- 21. Итоги изучения темы: Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают вкладчикам сохранность их денег,

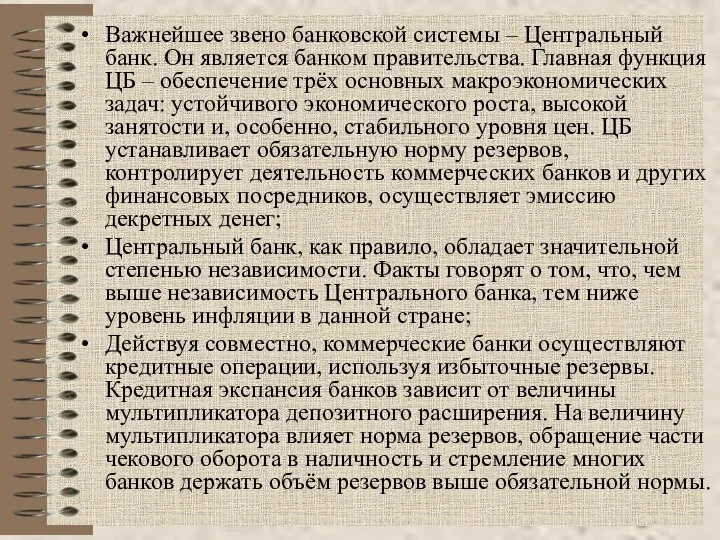

- 22. Важнейшее звено банковской системы – Центральный банк. Он является банком правительства. Главная функция ЦБ – обеспечение

- 23. Закрепление. I. Ответьте на вопросы: 1. Почему выгоднее свои сбережения вложить в банк, нежели держать их

- 24. Закрепление. II. Решите задачу: Рассчитайте, как изменится величина ссудного процента по кредиту в 120 тысяч рублей,

- 25. Ссудный процент – плата за кредит Ставка процента = Ссудный процент х 100 % Величина ссуды

- 26. Домашнее задание: 1 уровень (на «4»): - параграф 27 учебника И.В. Липсица «Экономика», часть 2, с.

- 27. Желаю успехов !

- 29. Скачать презентацию

З

А

Д

А

Ч

И

У

Р

О

К

А

ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

ОПРЕДЕЛИТЬ ФУНКЦИИ КОММЕРЧЕСКОГО БАНКА

ПОЗНАКОМИТЬСЯ С ВИДАМИ ДЕПОЗИТОВ

ПОЗНАКОМИТЬСЯ С

З

А

Д

А

Ч

И

У

Р

О

К

А

ОПРЕДЕЛИТЬ ФУНКЦИИ ЦЕНТРАЛЬНОГО БАНКА

ОПРЕДЕЛИТЬ ФУНКЦИИ КОММЕРЧЕСКОГО БАНКА

ПОЗНАКОМИТЬСЯ С ВИДАМИ ДЕПОЗИТОВ

ПОЗНАКОМИТЬСЯ С

ДЕНЬГИ – особый вид товара, на который можно обменять любой

товар

ДЕНЬГИ – особый вид товара, на который можно обменять любой

товар

ПЛАН УРОКА:

1. Денежное сердце рынка;

2. Центральный банк и

ПЛАН УРОКА:

1. Денежное сердце рынка;

2. Центральный банк и

«С начала времён человечество сделало три великих открытия:

огонь, колесо

«С начала времён человечество сделало три великих открытия:

огонь, колесо

Экономические интересы

Владелец сбережений Предприниматель

Имеет:

проект прибыльного использования средств

Экономические интересы

Владелец сбережений Предприниматель

Имеет:

проект прибыльного использования средств

БАНКОВСКАЯ СИСТЕМА

До 1989 года трехуровневая система

ГОСБАНК СССР

Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк

БАНКОВСКАЯ СИСТЕМА

До 1989 года трехуровневая система

ГОСБАНК СССР

Промстройбанк Агробанк Жилсоцбанк Сбербанк Внешэкономбанк

В настоящее время

двухуровневая система

Центральный

банк

Коммерческие банки

В настоящее время

двухуровневая система

Центральный

банк

Коммерческие банки

Функции Центрального Банка

эмиссионный центр страны;

банкир правительства;

банк банков;

межбанковский расчетный центр;

хранитель золотовалютных резервов

Функции Центрального Банка

эмиссионный центр страны;

банкир правительства;

банк банков;

межбанковский расчетный центр;

хранитель золотовалютных резервов

Функции коммерческого банка:

приём и хранение любых видов

финансовых активов;

Функции коммерческого банка:

приём и хранение любых видов

финансовых активов;

Операции

банков

активные

Операции по раз-мещению банками имеющихся в их

распоряжении ресурсов

пассивные

Операции, посредством которых

Операции

банков

активные

Операции по раз-мещению банками имеющихся в их

распоряжении ресурсов

пассивные

Операции, посредством которых

БАНК

ВКЛАДЧИКИ

ПРЕДПРИНИМАТЕЛИ

СОЗДАНИЕ

НОВЫХ

ФОРМ

ДЕНЕГ

% ПО % ПО

КРЕДИТАМ ДЕПОЗИТАМ

= МАРЖА

Маржа (от

БАНК

ВКЛАДЧИКИ

ПРЕДПРИНИМАТЕЛИ

СОЗДАНИЕ

НОВЫХ

ФОРМ

ДЕНЕГ

% ПО % ПО

КРЕДИТАМ ДЕПОЗИТАМ

= МАРЖА

Маржа (от

Кредитование -

(от лат. Creditum – ссуда, долг)

предоставление денег во временное

Кредитование -

(от лат. Creditum – ссуда, долг)

предоставление денег во временное

ПАМЯТКА ВКЛАДЧИКУ:

1. Прежде чем доверить свои сбережения банку,

наведите

ПАМЯТКА ВКЛАДЧИКУ:

1. Прежде чем доверить свои сбережения банку,

наведите

"Деньги делают деньги"

"Деньги к деньгам"

"Деньги делают деньги"

"Деньги к деньгам"

R

= D x rr ,

об.

R

об.

- величина обязательных резервов,

D

- величина

R

= D x rr ,

об.

R

об.

- величина обязательных резервов,

D

- величина

1000 рублей

Банк 1

800 рублей

200 рублей

Банк 2

640 рублей

160 рублей

Банк 3

512 рублей

118 рублей

Банк

1000 рублей

Банк 1

800 рублей

200 рублей

Банк 2

640 рублей

160 рублей

Банк 3

512 рублей

118 рублей

Банк

Процесс депозитного расширения

M = D1+ D2 + D3 + D4

Процесс депозитного расширения

M = D1+ D2 + D3 + D4

Итоги изучения темы:

Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают

Итоги изучения темы:

Банки осуществляют деловые операции и зарабатывают прибыль. Они обеспечивают

Важнейшее звено банковской системы – Центральный банк. Он является банком правительства.

Важнейшее звено банковской системы – Центральный банк. Он является банком правительства.

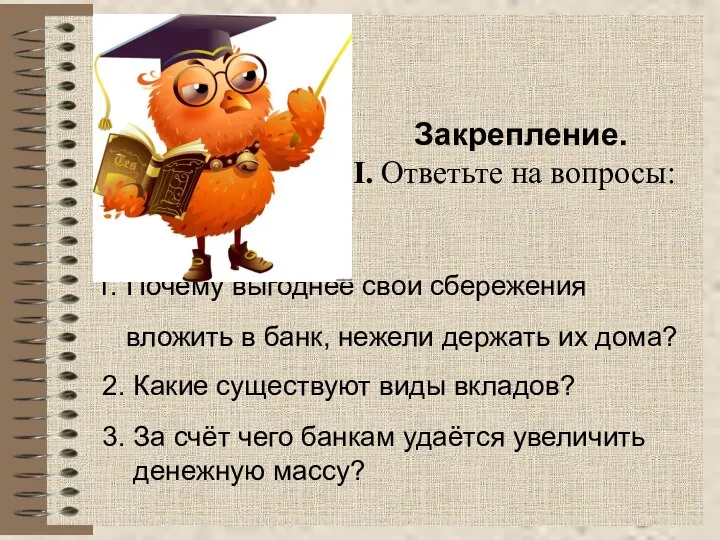

Закрепление.

I. Ответьте на вопросы:

1. Почему выгоднее свои сбережения

Закрепление.

I. Ответьте на вопросы:

1. Почему выгоднее свои сбережения

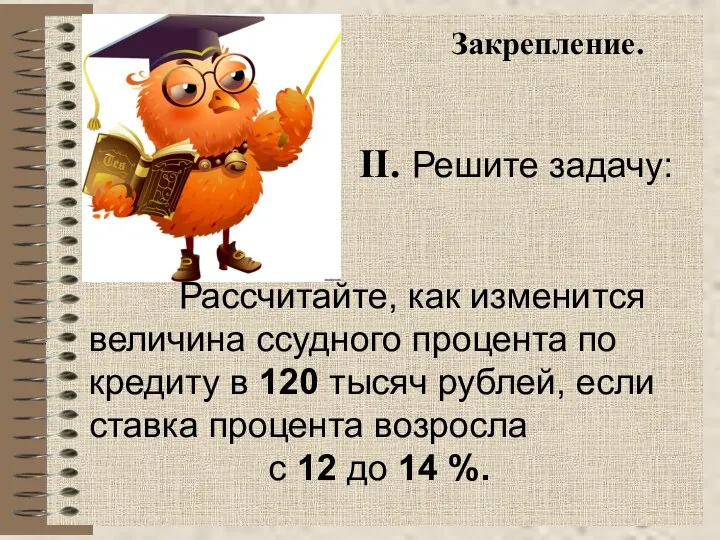

Закрепление.

II. Решите задачу:

Рассчитайте, как изменится величина ссудного процента по кредиту

Закрепление.

II. Решите задачу:

Рассчитайте, как изменится величина ссудного процента по кредиту

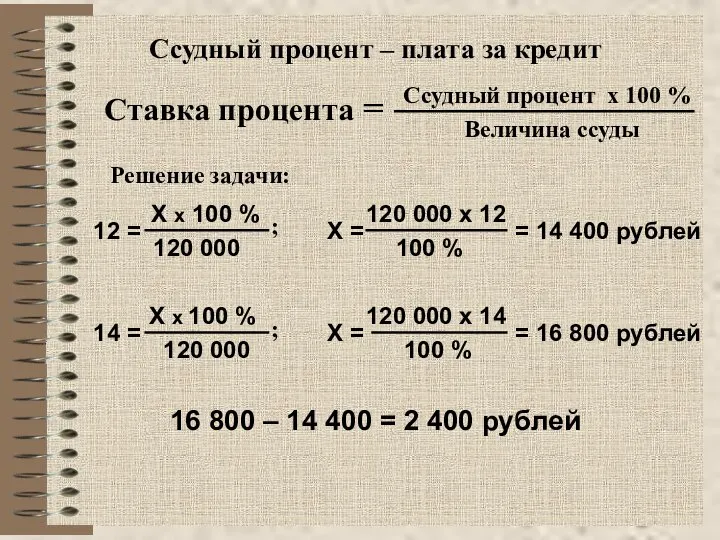

Ссудный процент – плата за кредит

Ставка процента =

Ссудный процент х 100

Ссудный процент – плата за кредит

Ставка процента =

Ссудный процент х 100

Домашнее задание:

1 уровень (на «4»):

- параграф 27 учебника И.В.

Домашнее задание:

1 уровень (на «4»):

- параграф 27 учебника И.В.

Желаю успехов !

Желаю успехов !

Что есть красота?

Что есть красота? Презентация "Игровая зависимость" - скачать презентации по ОБЖ

Презентация "Игровая зависимость" - скачать презентации по ОБЖ Социологическая концепция М. Вебера

Социологическая концепция М. Вебера Презентация на тему "Эволюция научного метода. Архимед как физик и математик" скачать

Презентация на тему "Эволюция научного метода. Архимед как физик и математик" скачать  Защита гидросферы

Защита гидросферы  Александр Невский - презентация к уроку Окружающий мир

Александр Невский - презентация к уроку Окружающий мир Детёныши

Детёныши Потребности семьи. Практическая работа 1

Потребности семьи. Практическая работа 1 Влияние компьютера на здоровье школьника. Работу выполнила ученица 10 класса Никольской СОШ: Савельева Валентина

Влияние компьютера на здоровье школьника. Работу выполнила ученица 10 класса Никольской СОШ: Савельева Валентина  Презентация на тему "Насилию - НЕТ!" скачать

Презентация на тему "Насилию - НЕТ!" скачать  «Помни: мира не узнаешь, не зная края своего» М.Горький Тема исследования: «Родной свой край – люби и знай…» Авторы: Гундяева Виктория, Башерева Елена Учащиеся МОУ Шпикуловской СОШ Жердевский район Тамбовская область

«Помни: мира не узнаешь, не зная края своего» М.Горький Тема исследования: «Родной свой край – люби и знай…» Авторы: Гундяева Виктория, Башерева Елена Учащиеся МОУ Шпикуловской СОШ Жердевский район Тамбовская область Выполнил: Прокофьев Даниил

Выполнил: Прокофьев Даниил Повышение квалификации медицинских сестер с высшим образованием на курсе «Организация сестринского дела»кафедры общественного

Повышение квалификации медицинских сестер с высшим образованием на курсе «Организация сестринского дела»кафедры общественного  Презентация "Осторожно! Клещи!" - скачать презентации по ОБЖ

Презентация "Осторожно! Клещи!" - скачать презентации по ОБЖ Роль семьи как социального партнера в охране здоровья детей

Роль семьи как социального партнера в охране здоровья детей Презентация на тему "Конвенция о правах ребёнка" скачать

Презентация на тему "Конвенция о правах ребёнка" скачать  Час земли

Час земли Огонь Маркович Николай Представляет

Огонь Маркович Николай Представляет Общество как форма жизнедеятельности людей

Общество как форма жизнедеятельности людей Такие разные семена - презентация к уроку Окружающий мир

Такие разные семена - презентация к уроку Окружающий мир Крещение Руси

Крещение Руси Презентация на тему "Неформальная молодежная группа. БАЙКЕРЫ" скачать

Презентация на тему "Неформальная молодежная группа. БАЙКЕРЫ" скачать  «Волшебница – Зима» Презентация к уроку «Окружающий мир. 3 класс» по программе О.Т.Поглазовой Подготовила учитель начальных кла

«Волшебница – Зима» Презентация к уроку «Окружающий мир. 3 класс» по программе О.Т.Поглазовой Подготовила учитель начальных кла Я познаю мир рыбалки

Я познаю мир рыбалки Индекс человеческого развития

Индекс человеческого развития Военно-патриотическое воспитание школьников Негин Евгений Андреевич, учитель ОБЖ

Военно-патриотическое воспитание школьников Негин Евгений Андреевич, учитель ОБЖ  Тема урока: «Туши пожар, пока в беду не попал».

Тема урока: «Туши пожар, пока в беду не попал».  Что всегда должно быть в домашней аптечке?

Что всегда должно быть в домашней аптечке?