- Безопасное ведение работ на высоте

Содержание

- 2. Основные виды происшествий, приводящие к несчастным случаям в России (по данным ФСС РФ)

- 3. Травматизм вследствие падения с высоты

- 4. Создание безопасных условий труда является одним из безусловных приоритетов политики социального блока Правительства и Министерства труда

- 5. Безопасный труд Статья 209. Основные понятия Условия труда - совокупность факторов производственной среды и трудового процесса,

- 6. Обеспечение работников СИЗ от падения с высоты п.89 Работодатель в соответствии с типовыми нормами выдачи СИЗ

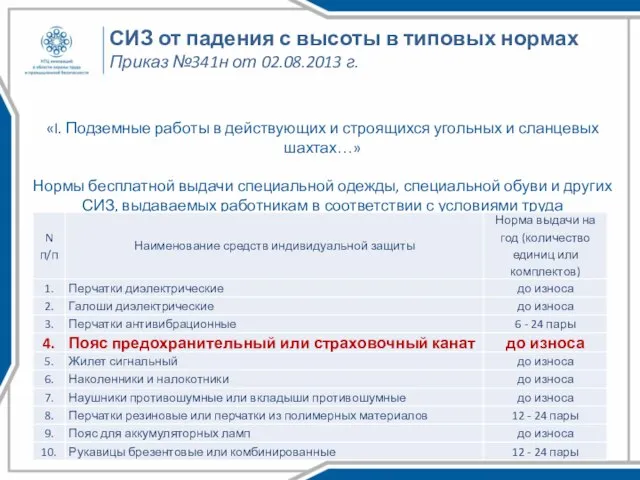

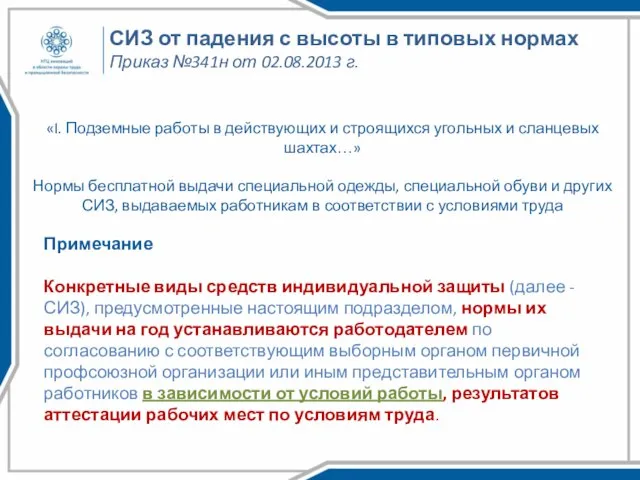

- 7. «I. Подземные работы в действующих и строящихся угольных и сланцевых шахтах…» Нормы бесплатной выдачи специальной одежды,

- 8. СИЗ от падения с высоты в типовых нормах Приказ №341н от 02.08.2013 г. «I. Подземные работы

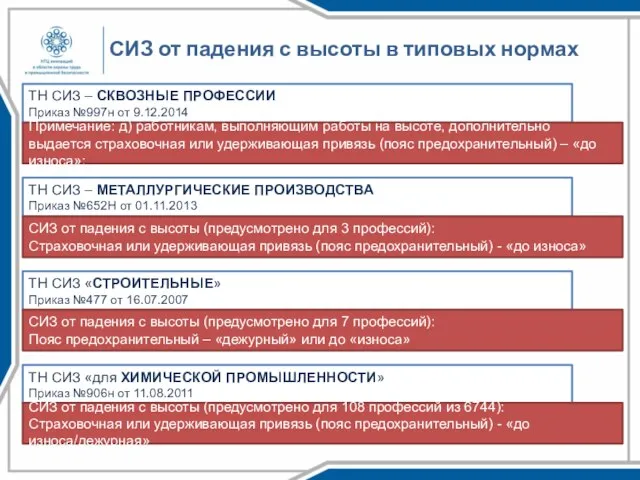

- 9. СИЗ от падения с высоты в типовых нормах ТН СИЗ – СКВОЗНЫЕ ПРОФЕССИИ Приказ №997н от

- 10. Работодатель до начала выполнения работ на высоте должен организовать Технико-технологические мероприятия Разработка ППР на высоте Разработка

- 11. Риск-ориентированный подход к организации безопасного ведения работ на высоте 1 этап Оценка рисков; Выявление работ на

- 12. Типичные виды работ на высоте для подземной группы Монтаж/демонтаж/ремонт МПД Возведение вентиляционных (изоляционных) сооружений Работы по

- 13. ППР на высоте

- 14. Обеспечение работников СИЗ от падения с высоты Статья 221. Обеспечение работников средствами индивидуальной защиты Работодатель имеет

- 15. Разъяснение налогового законодательства …расходы, связанные с приобретением специальной одежды, могут быть учтены при определении налоговой базы

- 16. Средства обеспечения безопасности работ на высоте

- 17. Соответствие СИЗ требованиям безопасности п.95 Динамические и статические испытания СИЗ от падения с высоты с повышенной

- 18. Срок годности и правила эксплуатации СИЗ от падения с высоты п.97 Срок годности средств защиты, правила

- 19. Риск-ориентированный подход к организации безопасного ведения работ на высоте Привязи Соединительные подсистемы Анкерные устройства

- 20. Соответствие СИЗ требованиям безопасности Требования «ПОТ при работе на высоте» к анкерным линиям (Приказ Минтруда №155)

- 21. Соответствие СИЗ требованиям безопасности ГОСТ EN 795-2014 ГОСТ EN/TS 16415-2015 ПОТ при работе на высоте (Приказ

- 22. Соответствие СИЗ требованиям безопасности п.90 В соответствии с техническим регламентом Таможенного союза "О безопасности средств индивидуальной

- 23. Организационные мероприятия Должностное лицо, ответственное за организацию и безопасное проведение работ на высоте, обязано а) организовать

- 24. Проект Минтруда РФ «Порядок обучения по охране труда и проверки знаний требований охраны труда работников организаций»

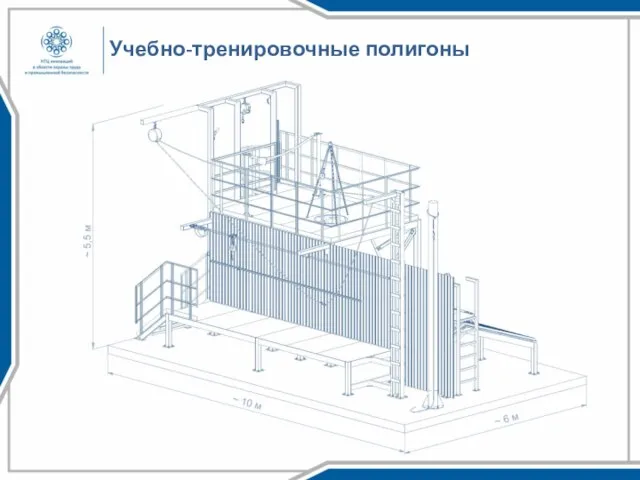

- 25. Учебно-тренировочные полигоны

- 26. Учебно-тренировочные полигоны

- 27. Учебно-тренировочные полигоны Концепт полигона для АО «СУЭК-Кузбасс»

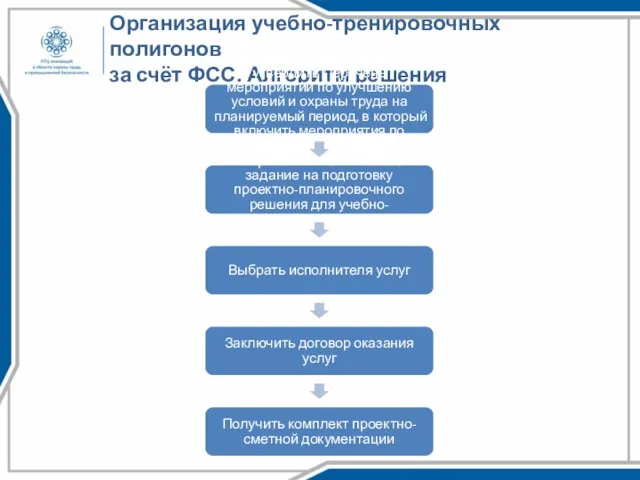

- 28. Организация учебно-тренировочных полигонов за счёт ФСС. Алгоритм решения Разработать, согласовать и утвердить Перечень мероприятий по улучшению

- 29. Пакет документов для предоставления в территориальный орган ФСС Заявление (на бумажном, либо на электронном носителе) План

- 30. Благодарю за внимание!

- 32. Скачать презентацию

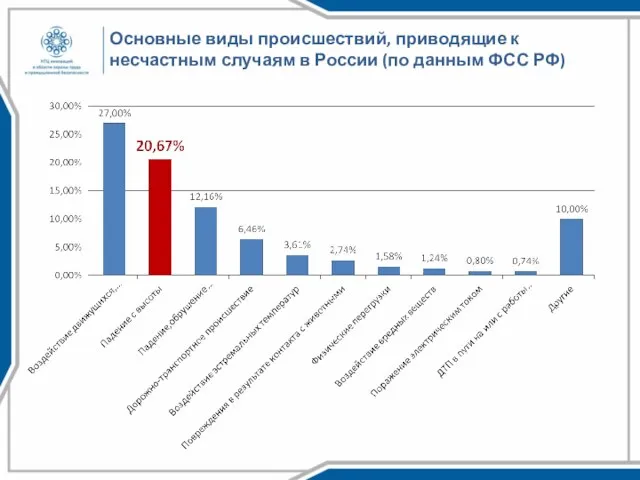

Основные виды происшествий, приводящие к несчастным случаям в России (по данным

Основные виды происшествий, приводящие к несчастным случаям в России (по данным

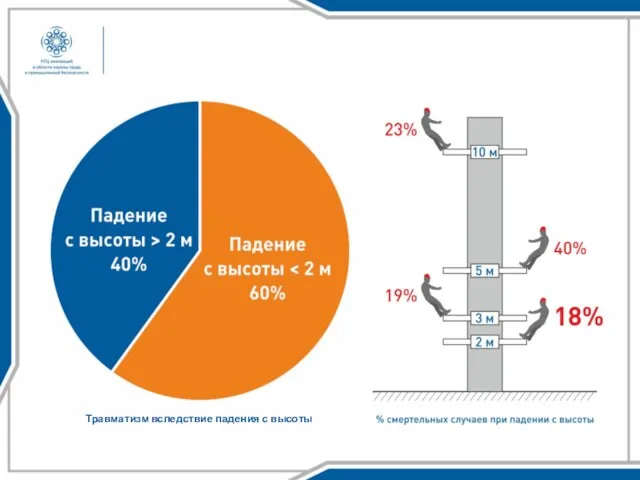

Травматизм вследствие падения с высоты

Травматизм вследствие падения с высоты

Создание безопасных условий труда является одним из безусловных приоритетов политики социального

Создание безопасных условий труда является одним из безусловных приоритетов политики социального

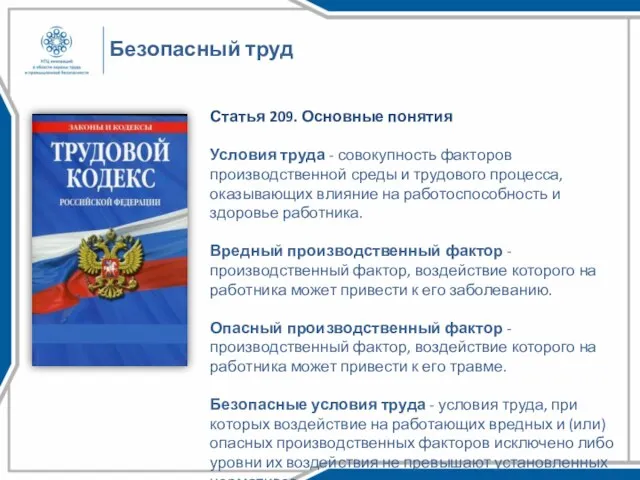

Безопасный труд

Статья 209. Основные понятия

Условия труда - совокупность факторов производственной среды

Безопасный труд

Статья 209. Основные понятия

Условия труда - совокупность факторов производственной среды

Обеспечение работников СИЗ от падения с высоты

п.89

Работодатель в соответствии с

Обеспечение работников СИЗ от падения с высоты

п.89

Работодатель в соответствии с

«I. Подземные работы в действующих и строящихся угольных и сланцевых шахтах…»

Нормы

«I. Подземные работы в действующих и строящихся угольных и сланцевых шахтах…»

Нормы

СИЗ от падения с высоты в типовых нормах

Приказ №341н от 02.08.2013

СИЗ от падения с высоты в типовых нормах Приказ №341н от 02.08.2013

СИЗ от падения с высоты в типовых нормах

ТН СИЗ – СКВОЗНЫЕ

СИЗ от падения с высоты в типовых нормах

ТН СИЗ – СКВОЗНЫЕ

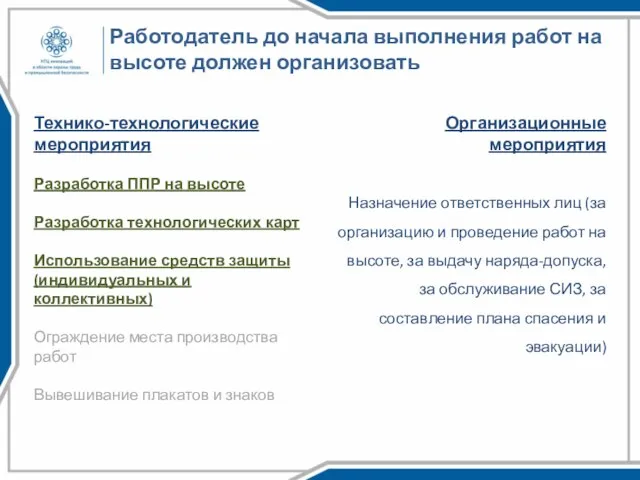

Работодатель до начала выполнения работ на высоте должен организовать

Технико-технологические мероприятия

Разработка ППР

Работодатель до начала выполнения работ на высоте должен организовать

Технико-технологические мероприятия

Разработка ППР

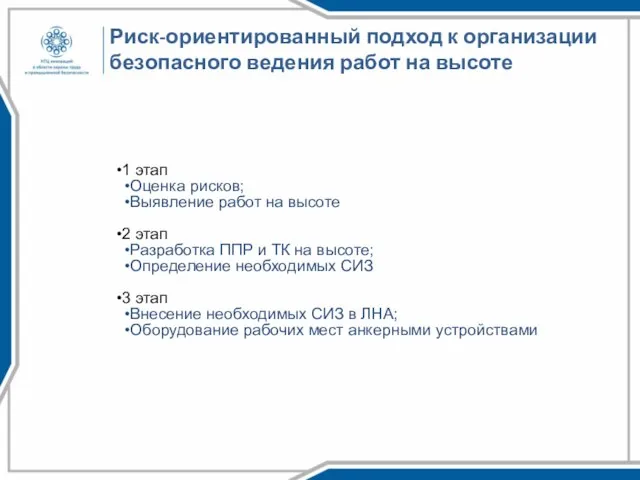

Риск-ориентированный подход к организации безопасного ведения работ на высоте

1 этап

Оценка рисков;

Выявление

Риск-ориентированный подход к организации безопасного ведения работ на высоте

1 этап

Оценка рисков;

Выявление

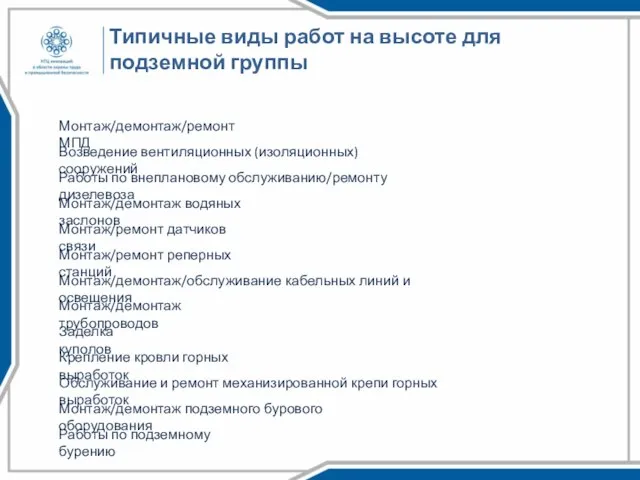

Типичные виды работ на высоте для подземной группы

Монтаж/демонтаж/ремонт МПД

Возведение вентиляционных (изоляционных)

Типичные виды работ на высоте для подземной группы

Монтаж/демонтаж/ремонт МПД

Возведение вентиляционных (изоляционных)

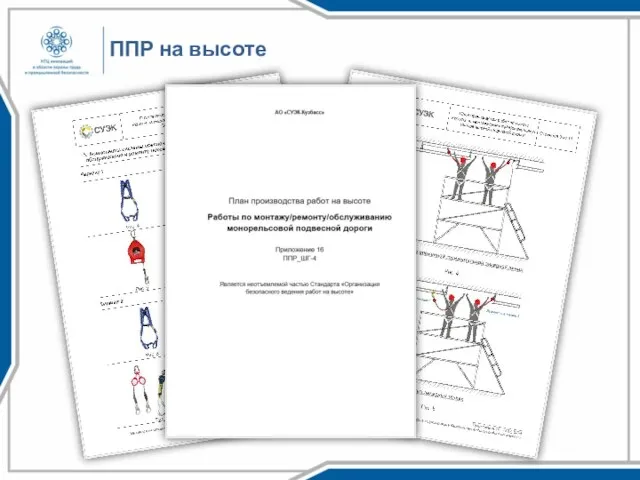

ППР на высоте

ППР на высоте

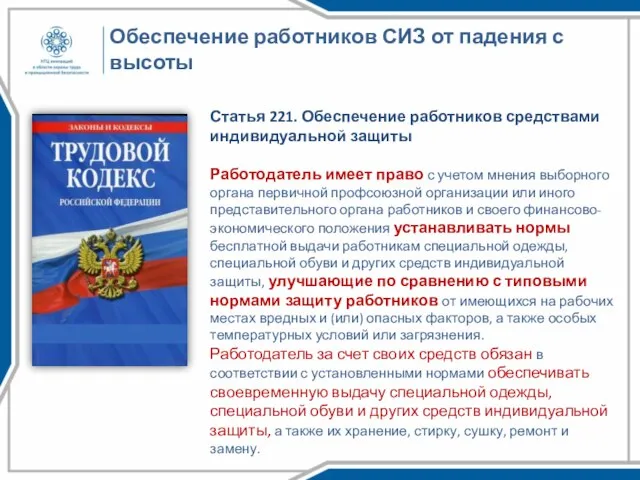

Обеспечение работников СИЗ от падения с высоты

Статья 221. Обеспечение работников средствами

Обеспечение работников СИЗ от падения с высоты

Статья 221. Обеспечение работников средствами

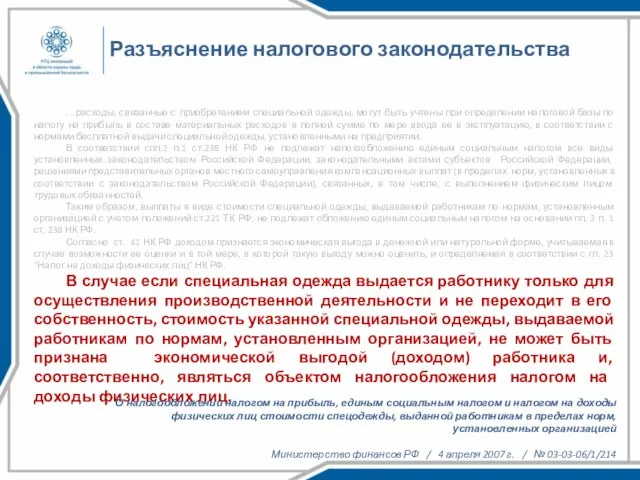

Разъяснение налогового законодательства

…расходы, связанные с приобретением специальной одежды, могут быть учтены

Разъяснение налогового законодательства

…расходы, связанные с приобретением специальной одежды, могут быть учтены

Средства обеспечения безопасности работ на высоте

Средства обеспечения безопасности работ на высоте

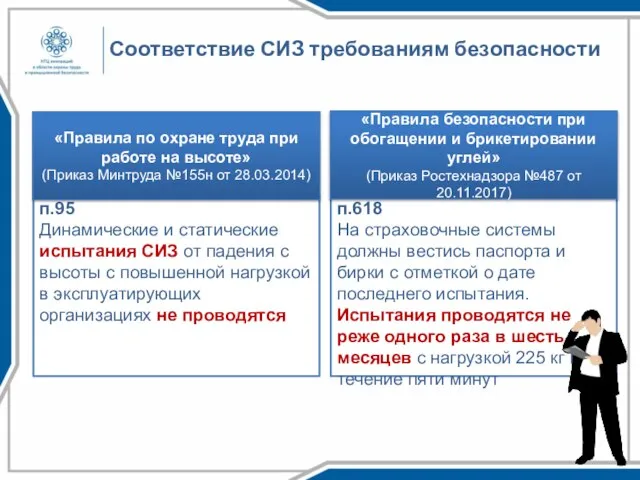

Соответствие СИЗ требованиям безопасности

п.95

Динамические и статические испытания СИЗ от падения

Соответствие СИЗ требованиям безопасности

п.95

Динамические и статические испытания СИЗ от падения

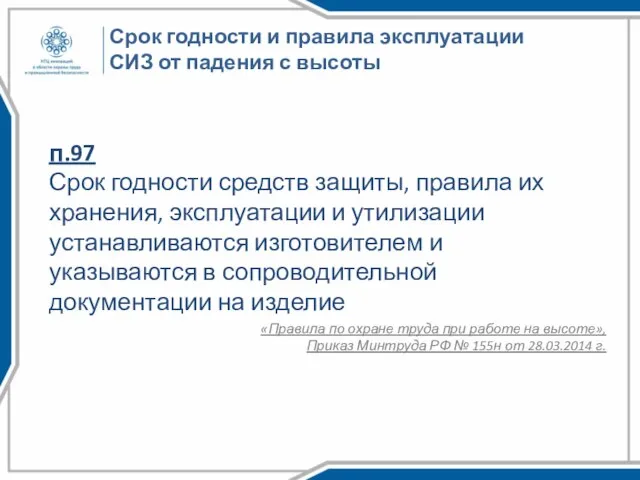

Срок годности и правила эксплуатации

СИЗ от падения с высоты

п.97

Срок

Срок годности и правила эксплуатации

СИЗ от падения с высоты

п.97

Срок

Риск-ориентированный подход к организации безопасного ведения работ на высоте

Привязи

Соединительные подсистемы

Анкерные устройства

Риск-ориентированный подход к организации безопасного ведения работ на высоте

Привязи

Соединительные подсистемы

Анкерные устройства

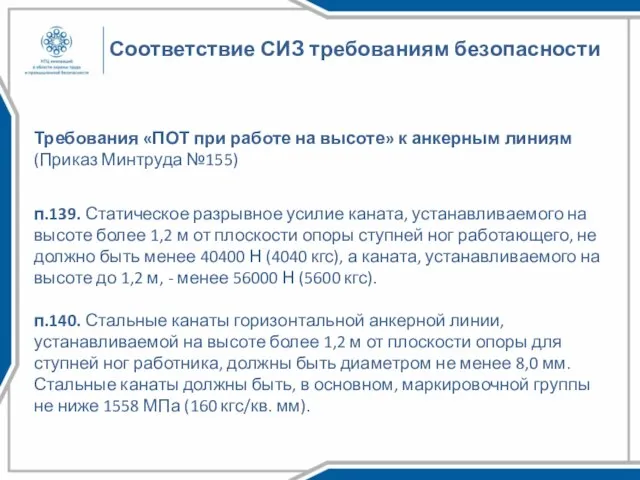

Соответствие СИЗ требованиям безопасности

Требования «ПОТ при работе на высоте» к анкерным

Соответствие СИЗ требованиям безопасности

Требования «ПОТ при работе на высоте» к анкерным

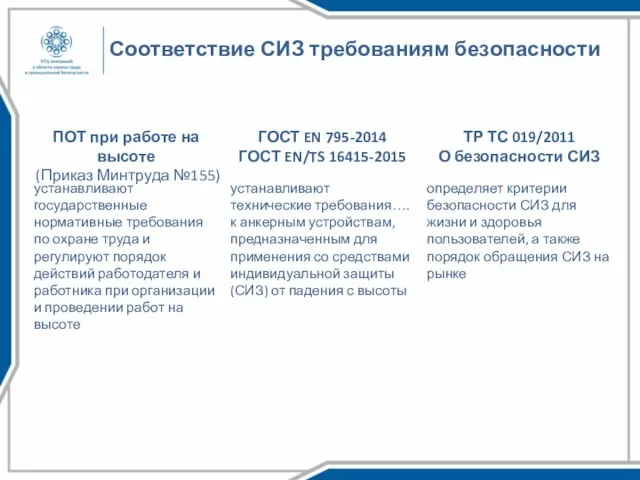

Соответствие СИЗ требованиям безопасности

ГОСТ EN 795-2014

ГОСТ EN/TS 16415-2015

ПОТ при работе на

Соответствие СИЗ требованиям безопасности

ГОСТ EN 795-2014

ГОСТ EN/TS 16415-2015

ПОТ при работе на

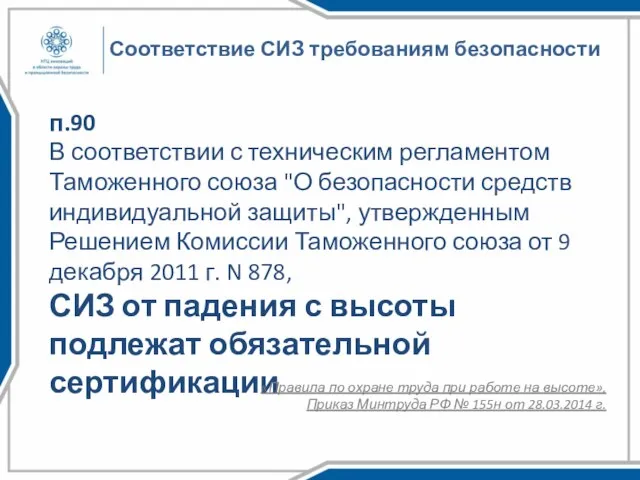

Соответствие СИЗ требованиям безопасности

п.90

В соответствии с техническим регламентом Таможенного союза

Соответствие СИЗ требованиям безопасности

п.90

В соответствии с техническим регламентом Таможенного союза

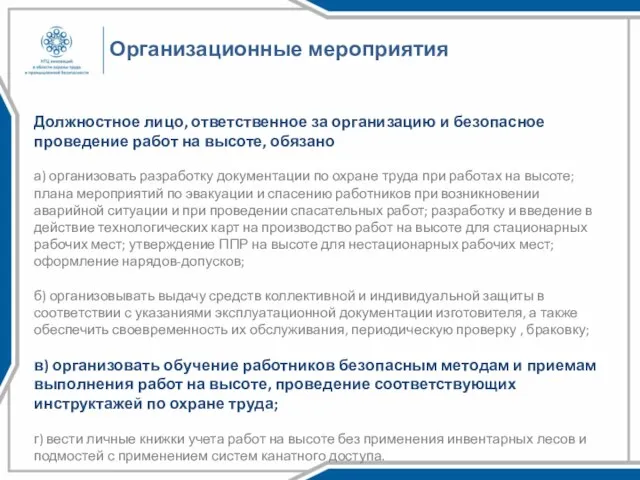

Организационные мероприятия

Должностное лицо, ответственное за организацию и безопасное проведение работ на

Организационные мероприятия

Должностное лицо, ответственное за организацию и безопасное проведение работ на

Проект Минтруда РФ

«Порядок обучения по охране труда и проверки знаний требований

Проект Минтруда РФ «Порядок обучения по охране труда и проверки знаний требований

Учебно-тренировочные полигоны

Учебно-тренировочные полигоны

Учебно-тренировочные полигоны

Учебно-тренировочные полигоны

Учебно-тренировочные полигоны

Концепт полигона для АО «СУЭК-Кузбасс»

Учебно-тренировочные полигоны

Концепт полигона для АО «СУЭК-Кузбасс»

Организация учебно-тренировочных полигонов

за счёт ФСС. Алгоритм решения

Разработать, согласовать и утвердить

Организация учебно-тренировочных полигонов

за счёт ФСС. Алгоритм решения

Разработать, согласовать и утвердить

Пакет документов для предоставления в территориальный орган ФСС

Заявление (на бумажном, либо

Пакет документов для предоставления в территориальный орган ФСС

Заявление (на бумажном, либо

Благодарю за внимание!

Благодарю за внимание!

Scaled Agile Framework of smoker…

Scaled Agile Framework of smoker… Трудовая деятельность человека. (Тема 2)

Трудовая деятельность человека. (Тема 2) Здоровый образ жизни. Критерии здоровья. Основные показатели здоровья

Здоровый образ жизни. Критерии здоровья. Основные показатели здоровья Коллективные и индивидуальные средства защиты населения в ЧС

Коллективные и индивидуальные средства защиты населения в ЧС Безопасность на дорогах

Безопасность на дорогах Инструкция по поддержанию порядка на складах

Инструкция по поддержанию порядка на складах Безопасная езда на велосипеде

Безопасная езда на велосипеде Перспективы глобальных катастроф

Перспективы глобальных катастроф Особенности оказания помощи при экстремальных воздействиях. Медицина катастроф. Тема 3

Особенности оказания помощи при экстремальных воздействиях. Медицина катастроф. Тема 3 Инструкции по технике безопасности дошкольников

Инструкции по технике безопасности дошкольников Урок-игра, посвящённый всемирному дню здоровья

Урок-игра, посвящённый всемирному дню здоровья Велодорожка Экопарк - парк Победы

Велодорожка Экопарк - парк Победы Здоровый образ жизни

Здоровый образ жизни Сведения о чрезвычайных ситуациях

Сведения о чрезвычайных ситуациях Индивидуальное здоровье человека

Индивидуальное здоровье человека Радиационная безопасность населения и окружающей среды при строительстве и эксплуатации АЭС

Радиационная безопасность населения и окружающей среды при строительстве и эксплуатации АЭС Гражданская оборона

Гражданская оборона Правила поведения в условиях чрезвычайных ситуаций природного характера

Правила поведения в условиях чрезвычайных ситуаций природного характера Отряд юных пожарных «Укротители огня»

Отряд юных пожарных «Укротители огня» Экскурсия в пожарную часть города Орла

Экскурсия в пожарную часть города Орла Расчет количества модулей для установок порошкового пожаротушения с помощью табличного процессора MS Excel

Расчет количества модулей для установок порошкового пожаротушения с помощью табличного процессора MS Excel Прежде, чем закурить - подумай

Прежде, чем закурить - подумай Обеспечение защиты населения от последствий аварий на взрывопожароопасных объектах

Обеспечение защиты населения от последствий аварий на взрывопожароопасных объектах Карантин

Карантин Вред электронных сигарет

Вред электронных сигарет Анализ пожарной опасности и разработка инженерно-технических мероприятий по противопожарной защите котельной

Анализ пожарной опасности и разработка инженерно-технических мероприятий по противопожарной защите котельной 10 аргументов, чтобы контролировать (прекратить ) потребление алкоголя

10 аргументов, чтобы контролировать (прекратить ) потребление алкоголя Human performance

Human performance