- 9827

Содержание

- 2. Цели Проработать решение, обеспечивающее исправление и сторнирование финансовых документов текущим (открытым) периодом В соответствии с принятым

- 3. Методика исправления документов

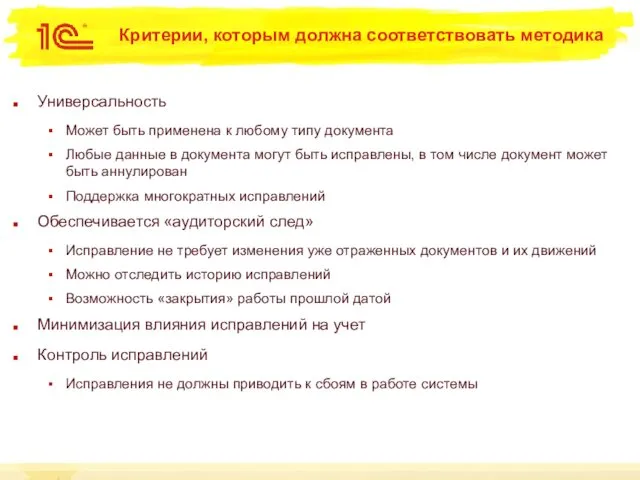

- 4. Критерии, которым должна соответствовать методика Универсальность Может быть применена к любому типу документа Любые данные в

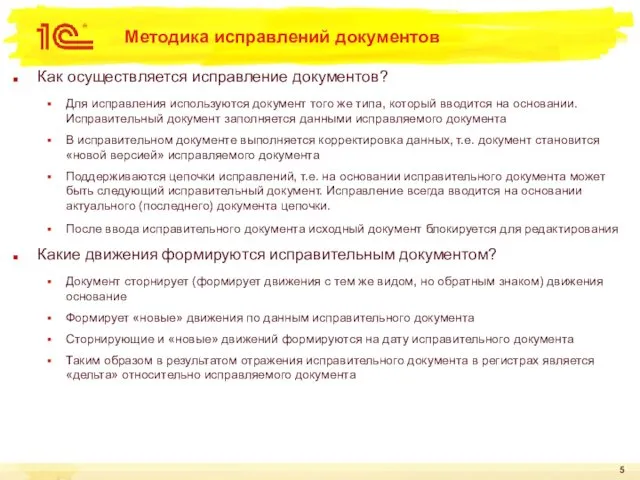

- 5. Методика исправлений документов Как осуществляется исправление документов? Для исправления используются документ того же типа, который вводится

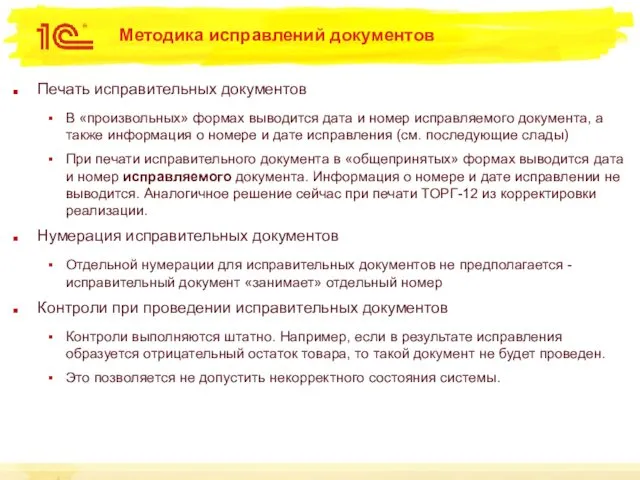

- 6. Методика исправлений документов Печать исправительных документов В «произвольных» формах выводится дата и номер исправляемого документа, а

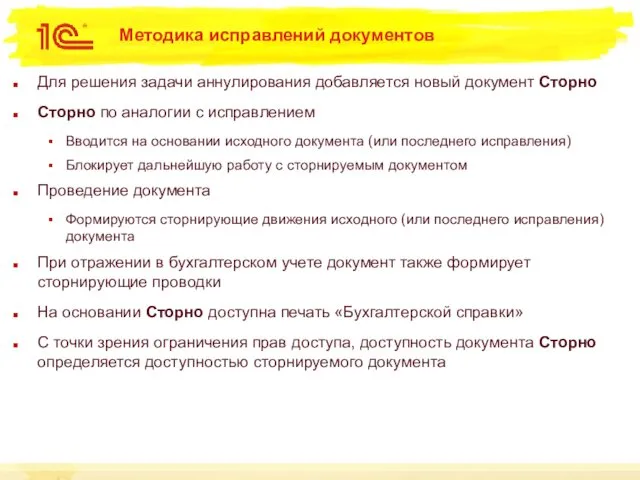

- 7. Методика исправлений документов Для решения задачи аннулирования добавляется новый документ Сторно Сторно по аналогии с исправлением

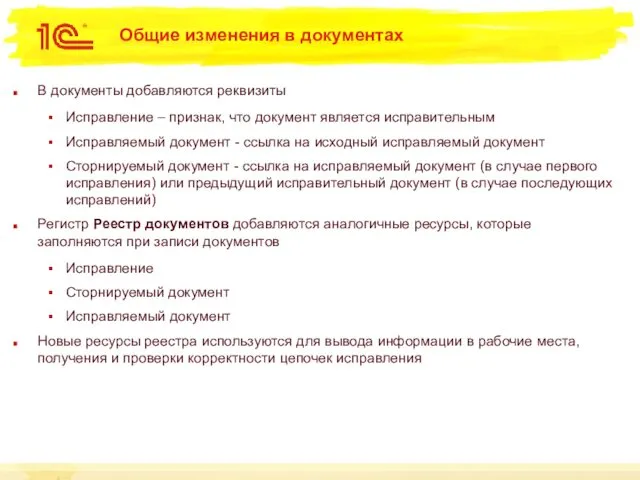

- 8. Общие изменения в документах В документы добавляются реквизиты Исправление – признак, что документ является исправительным Исправляемый

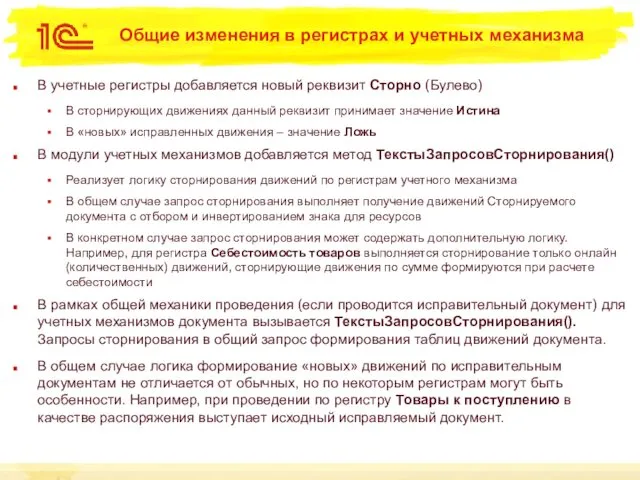

- 9. Общие изменения в регистрах и учетных механизма В учетные регистры добавляется новый реквизит Сторно (Булево) В

- 10. Исправление документов внутреннего товародвижения

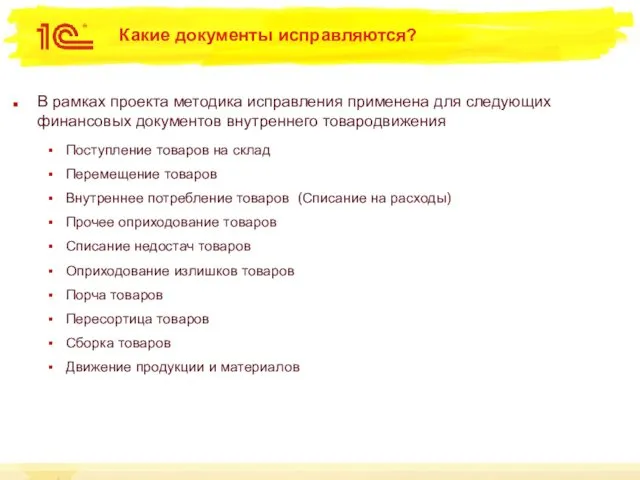

- 11. Какие документы исправляются? В рамках проекта методика исправления применена для следующих финансовых документов внутреннего товародвижения Поступление

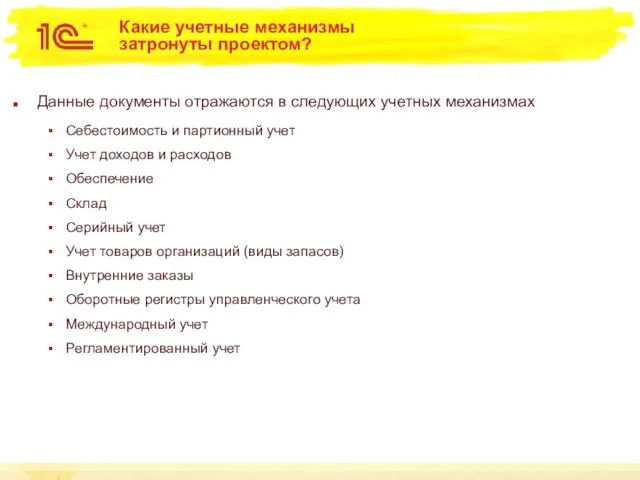

- 12. Какие учетные механизмы затронуты проектом? Данные документы отражаются в следующих учетных механизмах Себестоимость и партионный учет

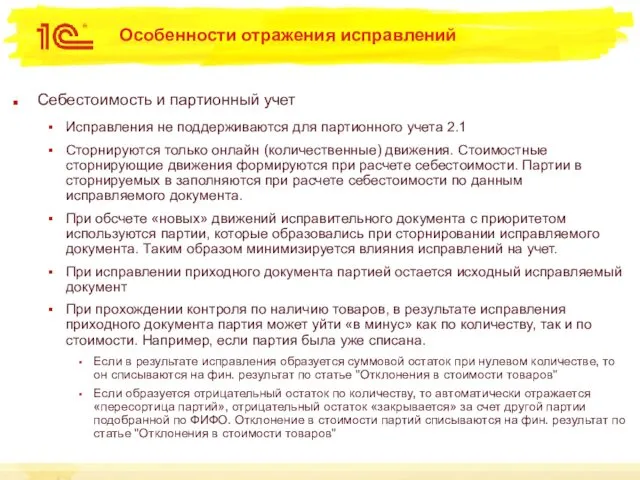

- 13. Особенности отражения исправлений Себестоимость и партионный учет Исправления не поддерживаются для партионного учета 2.1 Сторнируются только

- 14. Особенности отражения исправлений Учет товаров организаций При заполнении исправительного документа виды запасов заполняются из исправляемого документа

- 15. Интерфейсные решения

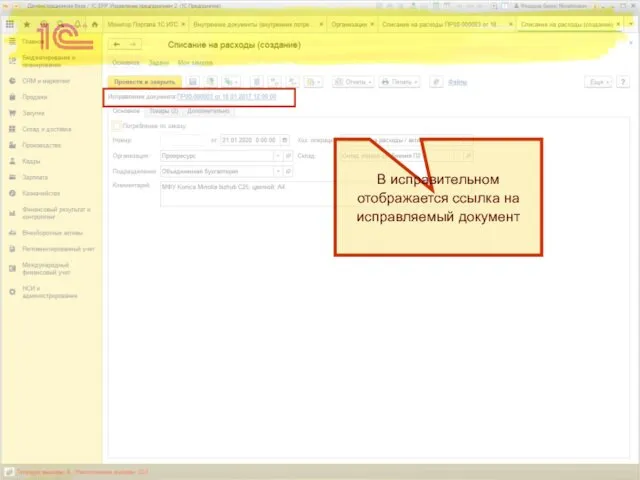

- 17. В исправительном отображается ссылка на исправляемый документ

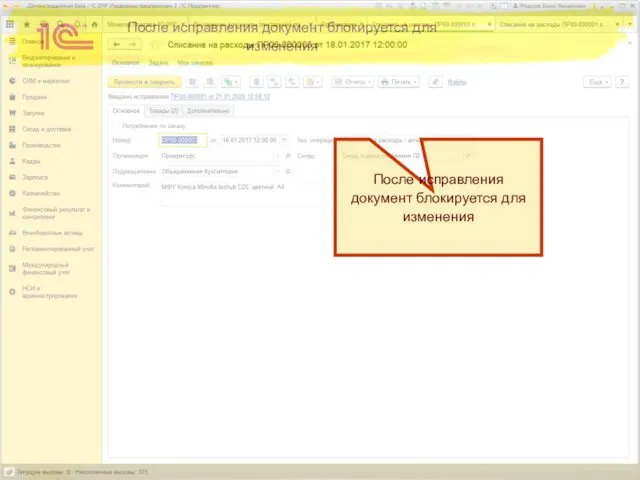

- 18. После исправления документ блокируется для изменения После исправления документ блокируется для изменения

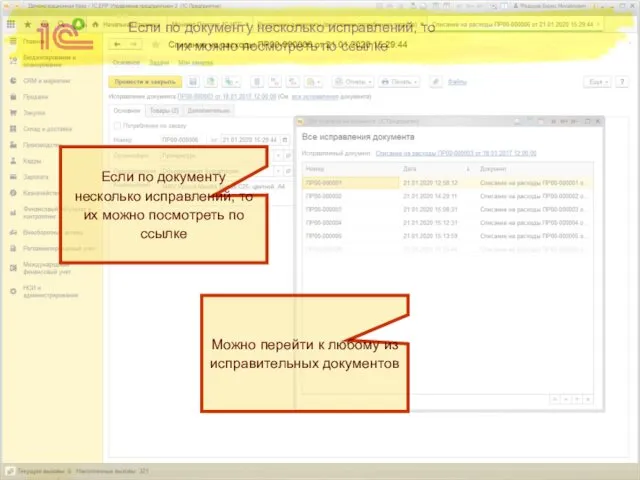

- 19. Если по документу несколько исправлений, то их можно посмотреть по ссылке Если по документу несколько исправлений,

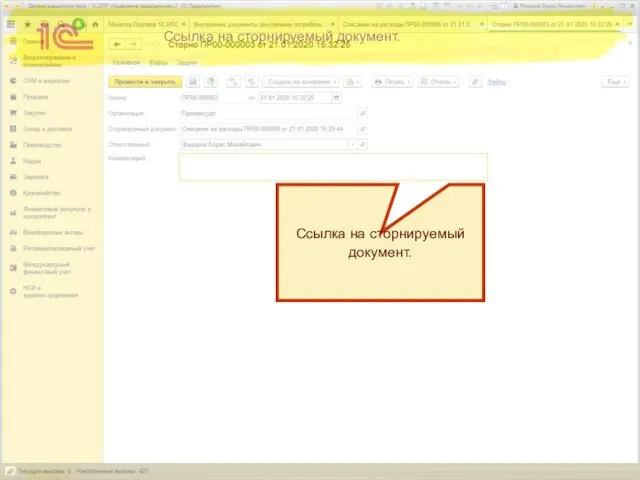

- 20. Ссылка на сторнируемый документ. Ссылка на сторнируемый документ.

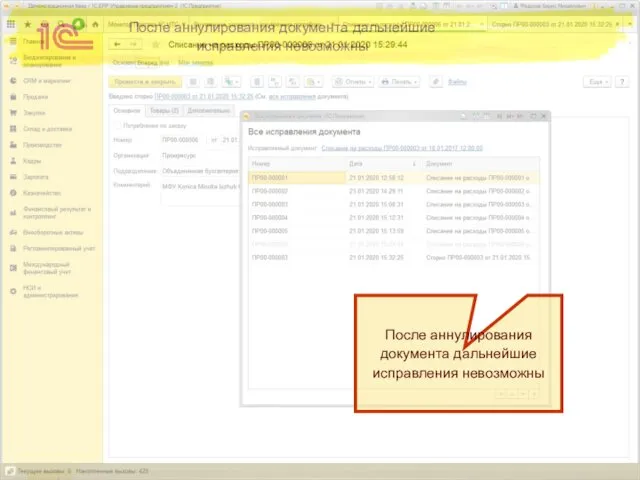

- 21. После аннулирования документа дальнейшие исправления невозможны После аннулирования документа дальнейшие исправления невозможны

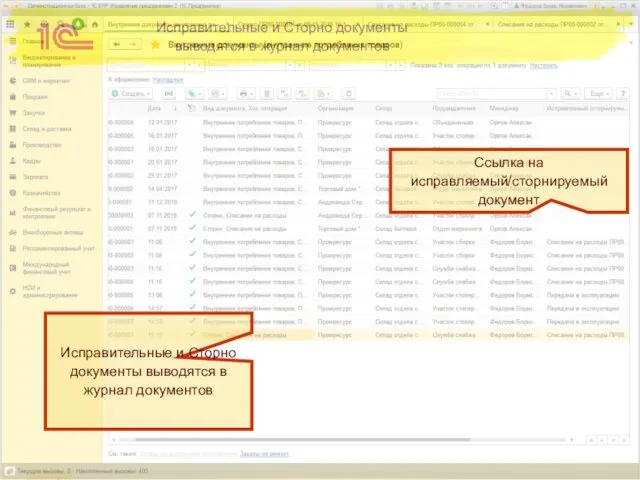

- 22. Исправительные и Сторно документы выводятся в журнал документов Исправительные и Сторно документы выводятся в журнал документов

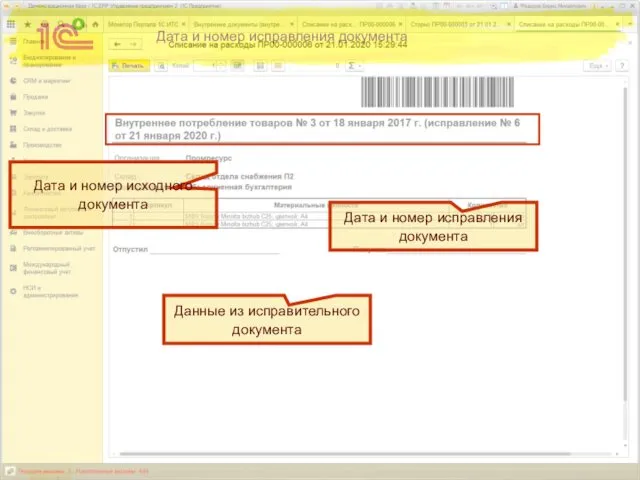

- 23. Дата и номер исправления документа Дата и номер исправления документа Дата и номер исходного документа Данные

- 25. Скачать презентацию

Цели

Проработать решение, обеспечивающее исправление и сторнирование финансовых документов текущим (открытым) периодом

В

Цели

Проработать решение, обеспечивающее исправление и сторнирование финансовых документов текущим (открытым) периодом

В

Методика исправления документов

Методика исправления документов

Критерии, которым должна соответствовать методика

Универсальность

Может быть применена к любому типу документа

Любые

Критерии, которым должна соответствовать методика

Универсальность

Может быть применена к любому типу документа

Любые

Методика исправлений документов

Как осуществляется исправление документов?

Для исправления используются документ того

Методика исправлений документов

Как осуществляется исправление документов?

Для исправления используются документ того

Методика исправлений документов

Печать исправительных документов

В «произвольных» формах выводится дата и номер

Методика исправлений документов

Печать исправительных документов

В «произвольных» формах выводится дата и номер

Методика исправлений документов

Для решения задачи аннулирования добавляется новый документ Сторно

Сторно по

Методика исправлений документов

Для решения задачи аннулирования добавляется новый документ Сторно

Сторно по

Общие изменения в документах

В документы добавляются реквизиты

Исправление – признак, что документ

Общие изменения в документах

В документы добавляются реквизиты

Исправление – признак, что документ

Общие изменения в регистрах и учетных механизма

В учетные регистры добавляется новый

Общие изменения в регистрах и учетных механизма

В учетные регистры добавляется новый

Исправление документов внутреннего товародвижения

Исправление документов внутреннего товародвижения

Какие документы исправляются?

В рамках проекта методика исправления применена для следующих финансовых

Какие документы исправляются?

В рамках проекта методика исправления применена для следующих финансовых

Какие учетные механизмы затронуты проектом?

Данные документы отражаются в следующих учетных механизмах

Себестоимость

Какие учетные механизмы затронуты проектом?

Данные документы отражаются в следующих учетных механизмах

Себестоимость

Особенности отражения исправлений

Себестоимость и партионный учет

Исправления не поддерживаются для партионного учета

Особенности отражения исправлений

Себестоимость и партионный учет

Исправления не поддерживаются для партионного учета

Особенности отражения исправлений

Учет товаров организаций

При заполнении исправительного документа виды запасов заполняются

Особенности отражения исправлений

Учет товаров организаций

При заполнении исправительного документа виды запасов заполняются

Интерфейсные решения

Интерфейсные решения

В исправительном отображается ссылка на исправляемый документ

В исправительном отображается ссылка на исправляемый документ

После исправления документ блокируется для изменения

После исправления документ блокируется для изменения

После исправления документ блокируется для изменения

После исправления документ блокируется для изменения

Если по документу несколько исправлений, то их можно посмотреть по ссылке

Если

Если по документу несколько исправлений, то их можно посмотреть по ссылке

Если

Ссылка на сторнируемый документ.

Ссылка на сторнируемый документ.

Ссылка на сторнируемый документ.

Ссылка на сторнируемый документ.

После аннулирования документа дальнейшие исправления невозможны

После аннулирования документа дальнейшие исправления

После аннулирования документа дальнейшие исправления невозможны

После аннулирования документа дальнейшие исправления

Исправительные и Сторно документы выводятся в журнал документов

Исправительные и Сторно документы

Исправительные и Сторно документы выводятся в журнал документов

Исправительные и Сторно документы

Дата и номер исправления документа

Дата и номер исправления документа

Дата и номер

Дата и номер исправления документа

Дата и номер исправления документа

Дата и номер

Геммологический инструмент

Геммологический инструмент Области применения НРС

Области применения НРС Позиционер для сварки образцов в разных пространственных положениях

Позиционер для сварки образцов в разных пространственных положениях Цифровые интегральные микросхемы

Цифровые интегральные микросхемы Булат Солтангәрәев исемендәге республика премияһы

Булат Солтангәрәев исемендәге республика премияһы Анализ проекта

Анализ проекта Конструирование из фольги и пластилина

Конструирование из фольги и пластилина Симуляционнизм – самая популярная религия в 2050-х годах?

Симуляционнизм – самая популярная религия в 2050-х годах? Ткани для спецодежды

Ткани для спецодежды Великий канон cвятого Андрея Критского, читаемый в четверг пятой седмицы Великого поста

Великий канон cвятого Андрея Критского, читаемый в четверг пятой седмицы Великого поста ПрезентацияСЗ_Партнер_семинар_12_07шрифт_калибри

ПрезентацияСЗ_Партнер_семинар_12_07шрифт_калибри Ко Дню матери (3 класс)

Ко Дню матери (3 класс) Культиваторы для сплошной обработки почвы КПС-4

Культиваторы для сплошной обработки почвы КПС-4 Наука и образование

Наука и образование Применение ТЭН для интенсификации добычи нефти

Применение ТЭН для интенсификации добычи нефти ea3d1071d9444ce2b92fcd1718a942ac

ea3d1071d9444ce2b92fcd1718a942ac ChelPK_Madiarov_prezentatsia (1)

ChelPK_Madiarov_prezentatsia (1) Применение цифровых технологий при создании пульсометра

Применение цифровых технологий при создании пульсометра Как научить ребёнка стать самостоятельным

Как научить ребёнка стать самостоятельным Родари Дж. Чем пахнут ремёсла

Родари Дж. Чем пахнут ремёсла Пасхальные композиции

Пасхальные композиции а

а A Musical Tour of Britain

A Musical Tour of Britain То, чем я живу

То, чем я живу Межотраслевые комплексы. Электроэнергетика

Межотраслевые комплексы. Электроэнергетика Христианство. Вероучение и культ христианства

Христианство. Вероучение и культ христианства Рассуждение как тип речи

Рассуждение как тип речи Оптимизация конструкции NMOS - транзисторов для повышения стойкости к электростатическому разряду

Оптимизация конструкции NMOS - транзисторов для повышения стойкости к электростатическому разряду