- Экономические основы производства. Основной капитал и основные фонды

Содержание

- 2. Уфа, 2016 2) Формами для проведения финансового анализа являются: а) Бухгалтерский баланс и отчёт об изменениях

- 3. Уфа, 2016 3) Ликвидность это: а) способность активов быть быстро проданными по договорной цене; б) способность

- 4. Уфа, 2016 4) Какое количество групп ликвидности активов принято выделять при проведении финансового анализа?

- 5. Уфа, 2016 5) Понятие деловой активности зачастую отождествляют с: а) использованием капитала; б) оборачиваемостью капитала; в)

- 6. Уфа, 2016 Лекция 4 Основной капитал и основные фонды

- 7. Труд Труд – целесообразная и сознательная деятельность индивида, направленная на удовлетворение его собственных потребностей и потребностей

- 8. Предмет труда Предмет труда – природное вещество, на которое человек воздействует в процессе труда, либо перерабатываемая

- 9. Средства труда Средства труда – то, чем человек воздействует на предмет труда. В основном это орудия

- 10. Средства производства и производственные силы Средства производства – совокупность предметов и средств труда. Совокупность средств производства

- 11. Производство В широком смысле производство – это процесс активного преобразования природных ресурсов или информации в какой-либо

- 12. Капитал Капитал – стоимость, используемая для получения прибавочной стоимости посредством производственной и экономической деятельности, основанной на

- 13. Прибавочная стоимость 7

- 14. Производственный капитал Производственный капитал – форма капитала, непосредственно используемая в производстве, т.е. средства производства. Стоимость средств

- 15. Производственный капитал Основной капитал – это часть производственного капитала, полностью и многократно принимающая участие в процессе

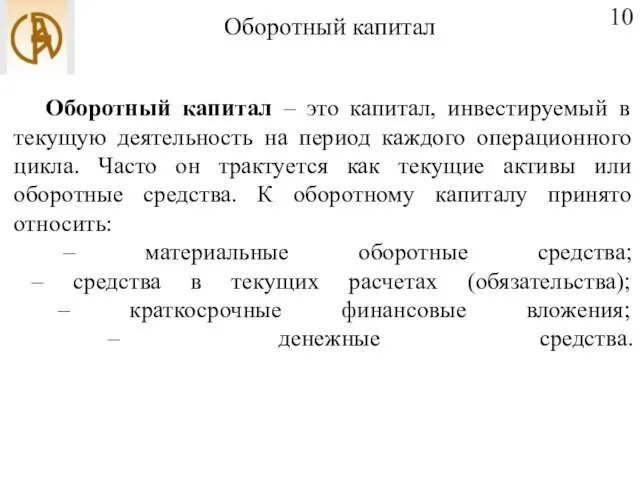

- 16. Оборотный капитал Оборотный капитал – это капитал, инвестируемый в текущую деятельность на период каждого операционного цикла.

- 17. Капитал в обороте 11

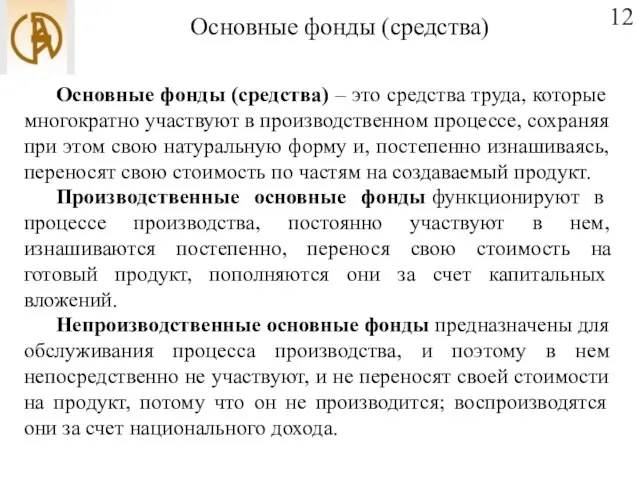

- 18. Основные фонды (средства) 12 Основные фонды (средства) – это средства труда, которые многократно участвуют в производственном

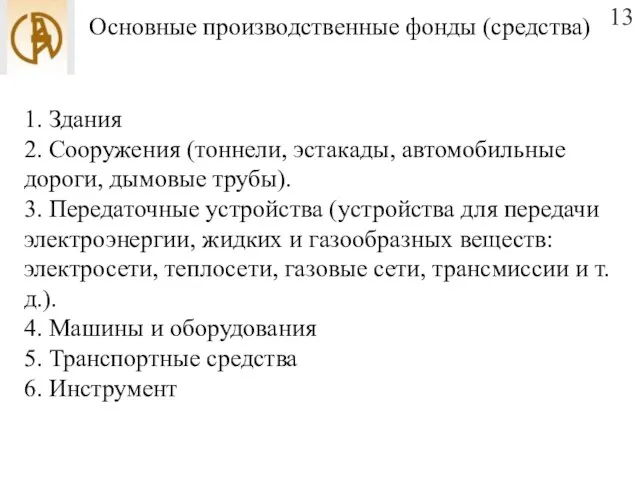

- 19. Основные производственные фонды (средства) 13 1. Здания 2. Сооружения (тоннели, эстакады, автомобильные дороги, дымовые трубы). 3.

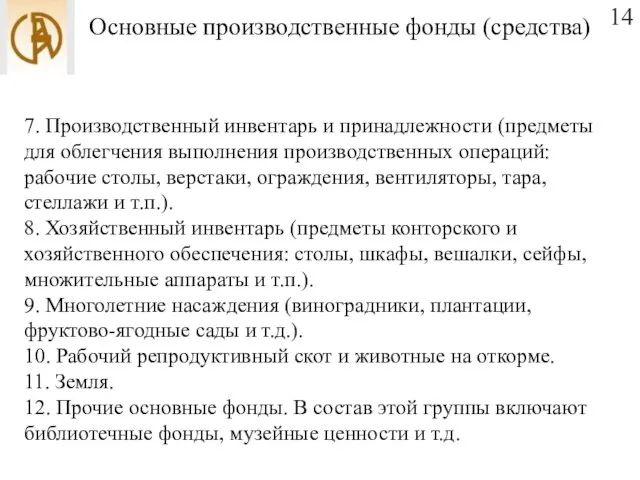

- 20. Основные производственные фонды (средства) 14 7. Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций:

- 21. СПАСИБО ЗА ВНИМАНИЕ

- 23. Скачать презентацию

Уфа, 2016

2) Формами для проведения финансового анализа являются:

а) Бухгалтерский баланс и

Уфа, 2016

2) Формами для проведения финансового анализа являются: а) Бухгалтерский баланс и

Уфа, 2016

3) Ликвидность это:

а) способность активов быть быстро проданными по договорной

Уфа, 2016

3) Ликвидность это: а) способность активов быть быстро проданными по договорной

Уфа, 2016

4) Какое количество групп ликвидности активов принято выделять при проведении

Уфа, 2016

4) Какое количество групп ликвидности активов принято выделять при проведении

Уфа, 2016

5) Понятие деловой активности зачастую отождествляют с:

а) использованием капитала;

б) оборачиваемостью

Уфа, 2016

5) Понятие деловой активности зачастую отождествляют с:

а) использованием капитала; б) оборачиваемостью

Уфа, 2016

Лекция 4

Основной капитал и основные фонды

Уфа, 2016

Лекция 4

Основной капитал и основные фонды

Труд

Труд – целесообразная и сознательная деятельность индивида, направленная на удовлетворение его

Труд

Труд – целесообразная и сознательная деятельность индивида, направленная на удовлетворение его

Предмет труда

Предмет труда – природное вещество, на которое человек воздействует

Предмет труда

Предмет труда – природное вещество, на которое человек воздействует

Средства труда

Средства труда – то, чем человек воздействует на предмет труда.

Средства труда

Средства труда – то, чем человек воздействует на предмет труда.

Средства производства и

производственные силы

Средства производства – совокупность предметов и средств

Средства производства и

производственные силы

Средства производства – совокупность предметов и средств

Производство

В широком смысле производство – это процесс активного преобразования природных ресурсов

Производство

В широком смысле производство – это процесс активного преобразования природных ресурсов

Капитал

Капитал – стоимость, используемая для получения прибавочной стоимости посредством производственной и

Капитал

Капитал – стоимость, используемая для получения прибавочной стоимости посредством производственной и

Прибавочная стоимость

7

Прибавочная стоимость

7

Производственный капитал

Производственный капитал – форма капитала, непосредственно используемая в производстве, т.е.

Производственный капитал

Производственный капитал – форма капитала, непосредственно используемая в производстве, т.е.

Производственный капитал

Основной капитал – это часть производственного капитала, полностью и многократно

Производственный капитал

Основной капитал – это часть производственного капитала, полностью и многократно

Оборотный капитал

Оборотный капитал – это капитал, инвестируемый в текущую деятельность на

Оборотный капитал

Оборотный капитал – это капитал, инвестируемый в текущую деятельность на

Капитал в обороте

11

Капитал в обороте

11

Основные фонды (средства)

12

Основные фонды (средства) – это средства труда, которые

Основные фонды (средства)

12

Основные фонды (средства) – это средства труда, которые

Основные производственные фонды (средства)

13

1. Здания

2. Сооружения (тоннели, эстакады, автомобильные дороги, дымовые

Основные производственные фонды (средства)

13

1. Здания

2. Сооружения (тоннели, эстакады, автомобильные дороги, дымовые

Основные производственные фонды (средства)

14

7. Производственный инвентарь и принадлежности (предметы для облегчения

Основные производственные фонды (средства)

14

7. Производственный инвентарь и принадлежности (предметы для облегчения

СПАСИБО ЗА ВНИМАНИЕ

СПАСИБО ЗА ВНИМАНИЕ

Бойлеры косвенного нагрева ELECTROLUX

Бойлеры косвенного нагрева ELECTROLUX Создание Женщины

Создание Женщины Конструкционные углеродистые стали

Конструкционные углеродистые стали Проблема Север-Юг

Проблема Север-Юг 20161103_hochu_vse_znat-urok_po_teme_delenie_naturalnyh_chisel5_kl

20161103_hochu_vse_znat-urok_po_teme_delenie_naturalnyh_chisel5_kl Почему наши дети обманывают?

Почему наши дети обманывают? The price of fame

The price of fame Движение твердого тела

Движение твердого тела wide screen

wide screen Зерноуборочные комбайны серии GS PRO c классической схемой обмолота и сепарации

Зерноуборочные комбайны серии GS PRO c классической схемой обмолота и сепарации 20120520_besprizornost

20120520_besprizornost Настроение весны. Что такое колорит?

Настроение весны. Что такое колорит? Корма животного происхождения

Корма животного происхождения project

project Stagioni nel cinema

Stagioni nel cinema Анализ автоматизированной системы управления электродегидратором установки подготовки нефти Холмогорского месторождения

Анализ автоматизированной системы управления электродегидратором установки подготовки нефти Холмогорского месторождения prilagatelnoe_po_chislam (1)

prilagatelnoe_po_chislam (1) Презентация11

Презентация11 Посвящается семье Богомазовых

Посвящается семье Богомазовых Выявление и идентификация вредителей, болезней и сорных растений, имеющих карантинное значение для стран Евразийского ЭС

Выявление и идентификация вредителей, болезней и сорных растений, имеющих карантинное значение для стран Евразийского ЭС 20130614_pushkin_k_moryu

20130614_pushkin_k_moryu Ag Artificial Gravity oxword-Hogvarts-Moscow ge geneo

Ag Artificial Gravity oxword-Hogvarts-Moscow ge geneo Хлеб-всему голова

Хлеб-всему голова Моя семья

Моя семья Теплый пол, его виды и способы установки

Теплый пол, его виды и способы установки 20140910_zolotoy_vek_russkoy_kultury_-_chast_ii

20140910_zolotoy_vek_russkoy_kultury_-_chast_ii Механизация приготовления концентрированных кормов

Механизация приготовления концентрированных кормов Ancient Bible Leaves

Ancient Bible Leaves