- Планирование закупочной деятельности

Содержание

- 2. ТЕМА 4. ПЛАНИРОВАНИЕ ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ План темы: 1. Сущность и содержание планирования закупок 2. Планирование потребностей

- 3. 1. Содержание планирования закупок Планирование закупок – это начальный этап управления закупками. Планирование, согласно целям закупок,

- 4. План закупок может составляться на год, кварталы, месяцы; в натуральном и стоимостном выражении и пр. План

- 5. Процесс планирования закупок включает следующие этапы: 1. Подготовительный. Формируются исходные данные для составления плана закупок, в

- 6. 2. Определение потребностей предприятия в отдельных видах материальных ресурсов. Определяется спрос на продукцию предприятия и потребности

- 7. 3. Определение источников покрытия потребности предприятия в материальных ресурсах. Источники покрытия потребности в материальных ресурсах могут

- 8. 4. Обеспечение сбалансированности наличия материальных ресурсов с потребностью в них. Для определения сбалансированности наличия материальных ресурсов

- 9. 5. Составление плана закупок материальных ресурсов. План закупок является основой заключения договоров с поставщиками соответствующих материальных

- 10. 2. Планирование потребностей в материальных ресурсах Под потребностью в сырье и материалах понимается их количество, необходимое

- 11. Потребность в материалах на определенный период называется периодической потребностью. Она складывается из первичной, вторичной и третичной.

- 12. Вторичная потребность — это потребность в комплектующих деталях, частях, узлах, необходимых для выпуска готовых изделий. Для

- 13. Третичная потребность — потребность во вспомогательных материалах и изнашивающихся инструментах, предназначенных для обслуживания основного производства продукции.

- 15. Метод прямого счета. Для его применения нужно иметь два показателя: норму расхода материала на единицу продукции

- 16. Норма расхода - максимально допустимое плановое количество сырья, материалов на изготовление единицы продукции (работы) установленного качества

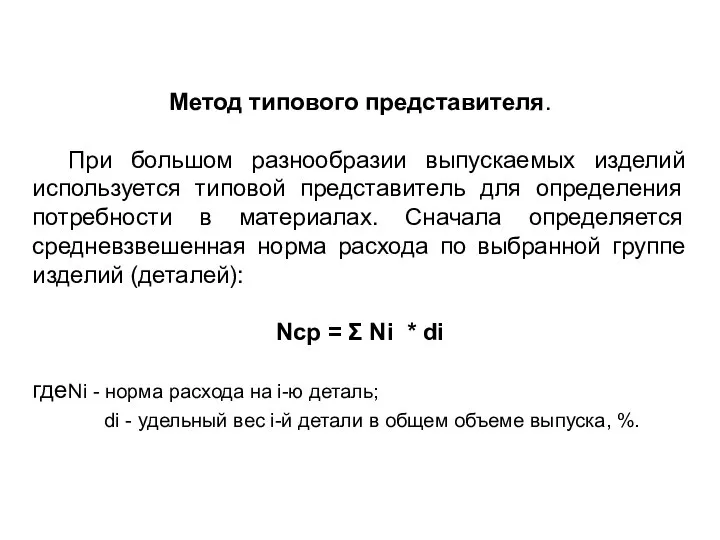

- 17. Метод типового представителя. При большом разнообразии выпускаемых изделий используется типовой представитель для определения потребности в материалах.

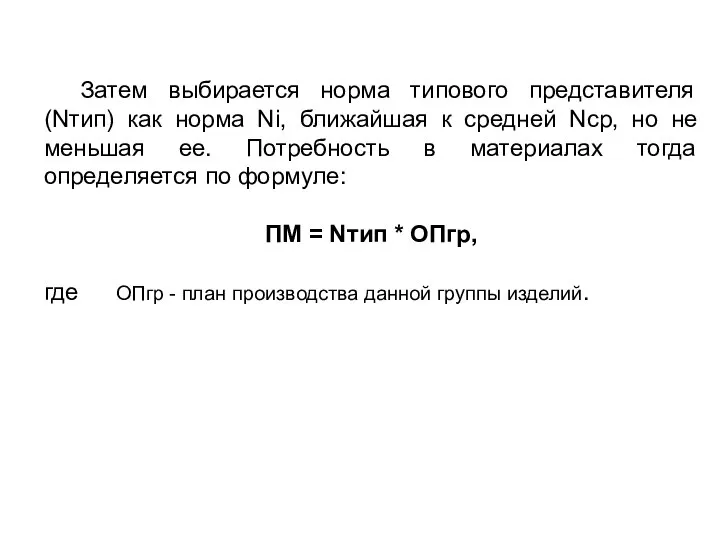

- 18. Затем выбирается норма типового представителя (Nтип) как норма Ni, ближайшая к средней Ncp, но не меньшая

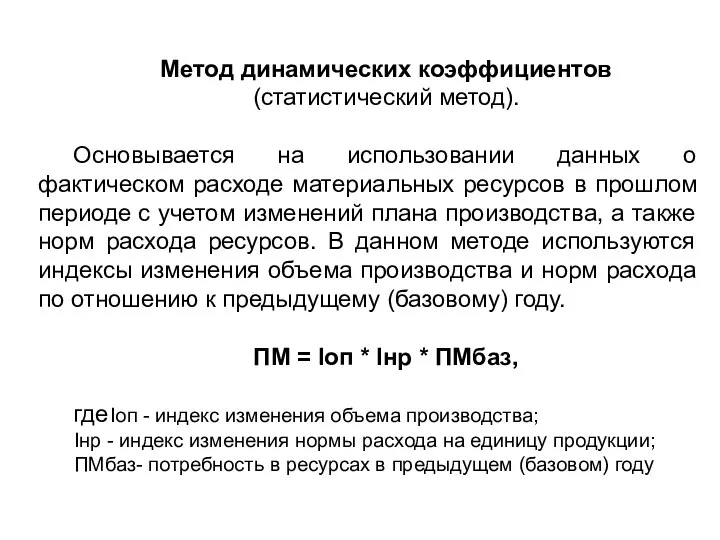

- 19. Метод динамических коэффициентов (статистический метод). Основывается на использовании данных о фактическом расходе материальных ресурсов в прошлом

- 20. Задача 1 Определить годовые брутто- и нетто- потребности фирмы в материальных ресурсах, если при изготовлении изделия

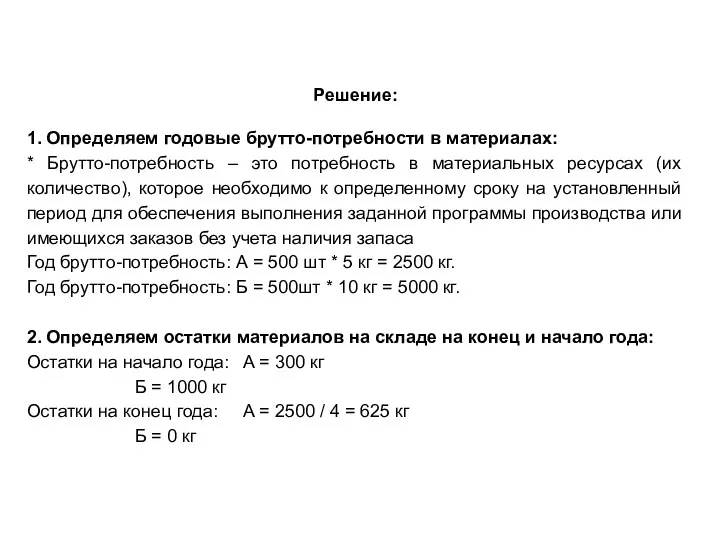

- 21. Решение: 1. Определяем годовые брутто-потребности в материалах: * Брутто-потребность – это потребность в материальных ресурсах (их

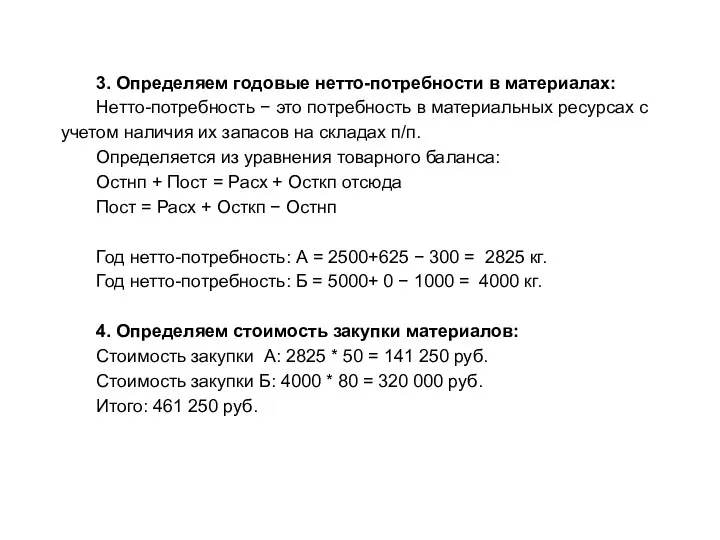

- 22. 3. Определяем годовые нетто-потребности в материалах: Нетто-потребность − это потребность в материальных ресурсах с учетом наличия

- 23. 3. Планирование цен на материальные ресурсы Важнейший элемент в закупочной деятельности — планирование цен, которое позволяет

- 24. Лимиты затрат – контрольные показатели, ограничивающие стоимость материальных ресурсов, заказываемых заявителями. Они позволяют избежать формирования запасов

- 25. При планировании закупок определяется плановая (ориентировочная) цена закупаемых материальных ресурсов. Для этого используются следующие методы: метод

- 26. При использовании указанных методов точность расчетов плановой цены зависит от достоверности используемых конъюнктурных данных и ценовых

- 27. Биржевая цена – это тоже цена фактической сделки, но заключенной по результатам торгов на бирже. К

- 28. Офферентные цены – цены не выигравших участников торгов (конкурсов или аукционов). Отражают уровень цен продавца, по

- 29. Справочные или базисные цены - это цены, формируемые специализированными организациями на основе анализа конъюнктуры рынка путем

- 30. ТЕМА 5. ПРИНЯТИЕ РЕШЕНИЯ О ЗАКУПКЕ И ВЫБОР ПОСТАВЩИКА План темы: 1. Принятие решения о закупке

- 31. 1. Принятие решения о закупке После определения общей потребности в материальных ресурсах и расчета их количества,

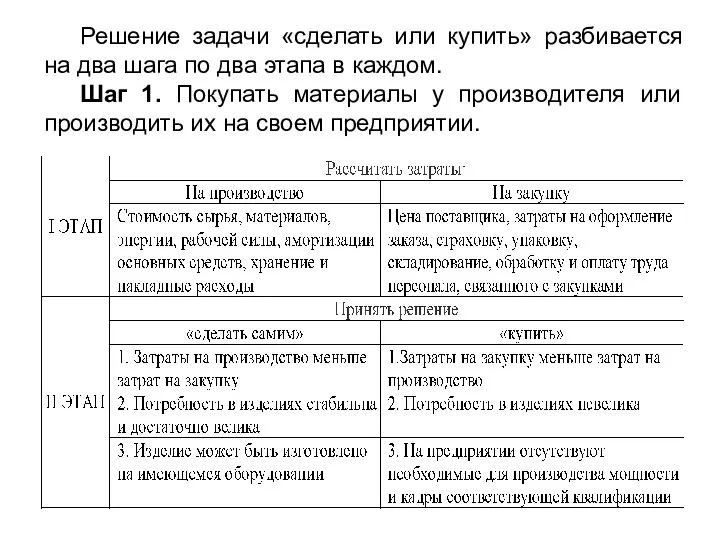

- 32. Решение задачи «сделать или купить» разбивается на два шага по два этапа в каждом. Шаг 1.

- 33. Сравнив затраты на собственное производство по каждому материалу (детали, изделию) с учетом необходимых капиталовложений, которые должны

- 34. Шаг 2. Купить у производителя или у посредника После принятия решения купить «на стороне» необходимые предприятию

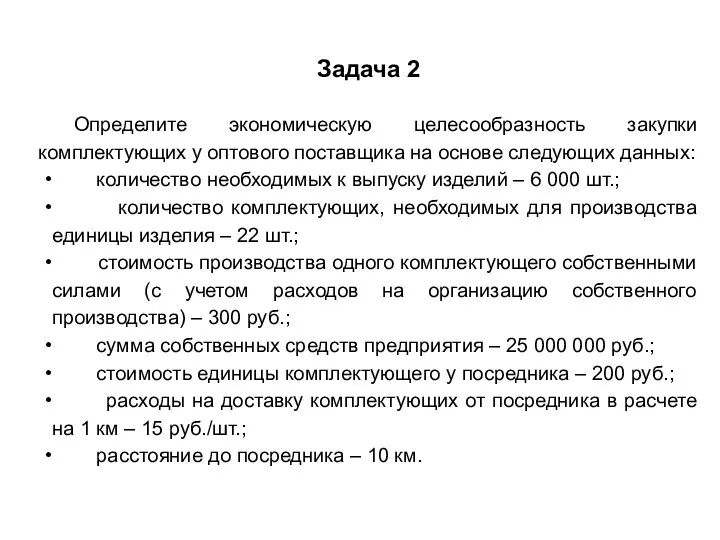

- 35. Задача 2 Определите экономическую целесообразность закупки комплектующих у оптового поставщика на основе следующих данных: количество необходимых

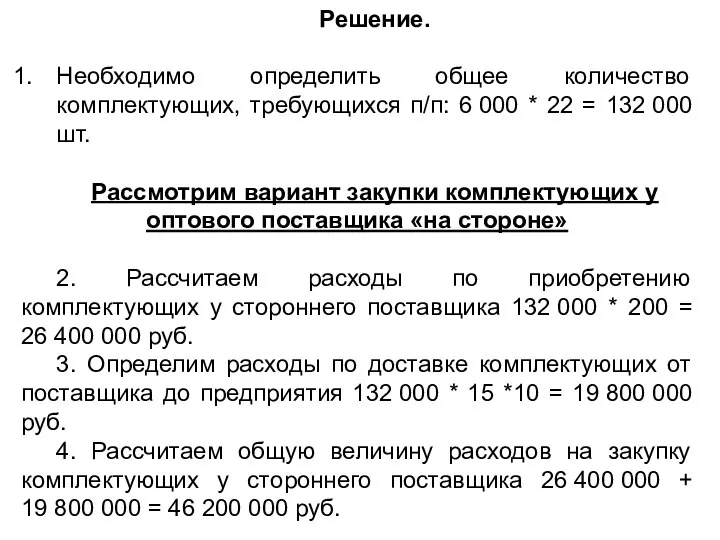

- 36. Решение. Необходимо определить общее количество комплектующих, требующихся п/п: 6 000 * 22 = 132 000 шт.

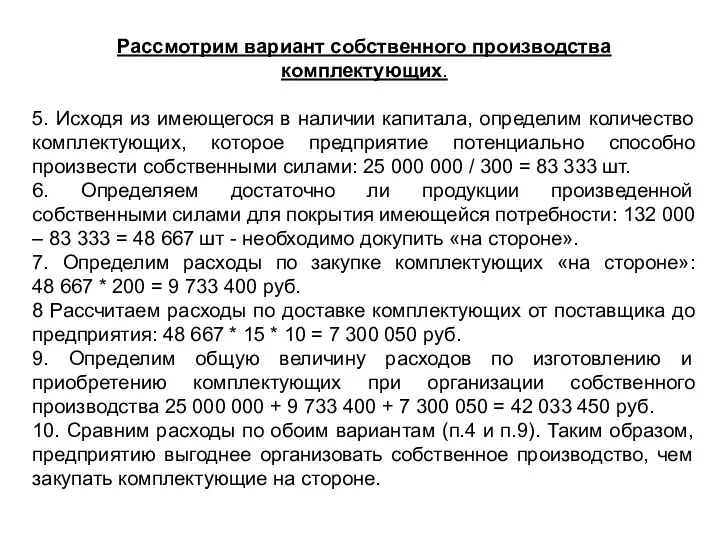

- 37. Рассмотрим вариант собственного производства комплектующих. 5. Исходя из имеющегося в наличии капитала, определим количество комплектующих, которое

- 38. Задача 3 Компания имеет возможность покупать товар, как у местного, так и у иногороднего поставщика. Выберите

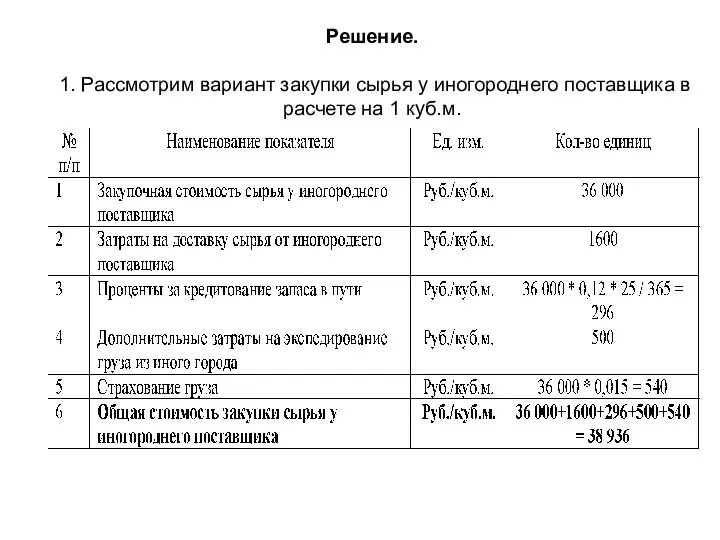

- 39. Решение. 1. Рассмотрим вариант закупки сырья у иногороднего поставщика в расчете на 1 куб.м.

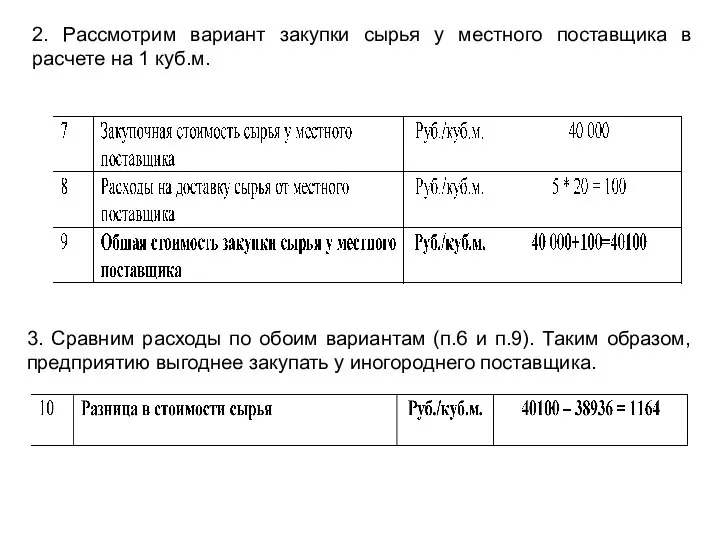

- 40. 2. Рассмотрим вариант закупки сырья у местного поставщика в расчете на 1 куб.м. 3. Сравним расходы

- 41. Далее необходимо выбрать форму поставок (снабжения) – транзитную или складскую. Под транзитными поставками понимают закупку материальных

- 42. Под транзитной нормой отгрузки понимают минимальное количество груза, которое может быть отправлено по железной дороге в

- 43. Если годовой объем закупки (Озак.год.) меньше одной транзитной нормы (Нтранз), то потребитель устанавливает связи с близко

- 44. 2. Содержание процедуры выбора поставщика Выбор поставщика для компании осуществляется в три этапа: поиск потенциальных поставщиков

- 46. 3. Поиск и анализ потенциальных поставщиков На первом этапе осуществляется поиск информации о потенциальных поставщиках и

- 47. При сборе информации следует руководствоваться следующими правилами: → нельзя ограничиваться одним источником информации, вне зависимости от

- 48. Составленный перечень потенциальных поставщиков анализируется на основании специальных критериев, позволяющих осуществить отбор приемлемых поставщиков. Количество таких

- 49. Кроме того могут учитываться такие критерии как: • удаленность поставщика от потребителя; • сроки выполнения текущих

- 50. Для оценки поставщиков используются преимущественно два метода: балльный метод и метод попарных сравнений. В основе балльного

- 51. Весомость каждого фактора определяется менеджером, выбирающим поставщика. Рейтинг поставщика рассчитывается как общая сумма произведений оценки поставщика

- 52. Метод попарных сравнений имеет несколько модификаций. Один из них это вариант «лучше-хуже». В его основе лежит

- 53. Это означает, что если один поставщик лучше другого по оцениваемому критерию (фактору), то он получает оценку

- 54. Задача 4 Необходимо выбрать наилучшего поставщика используя балльный метод по следующим данным. Для оценки используйте прогрессивную

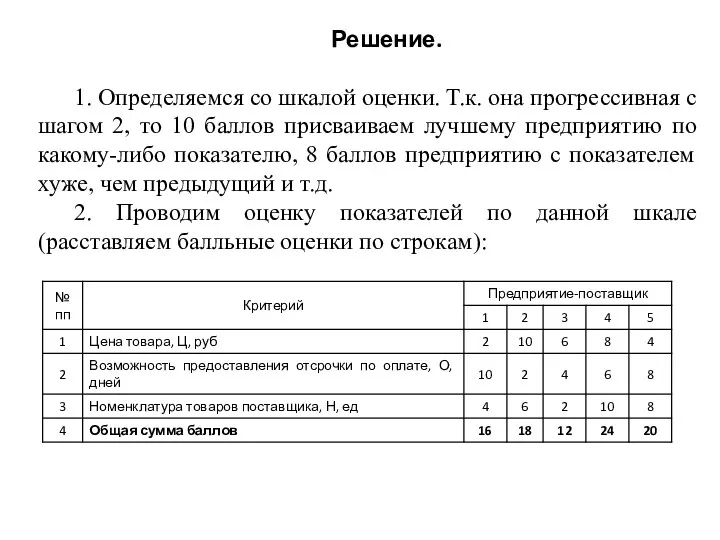

- 55. Решение. 1. Определяемся со шкалой оценки. Т.к. она прогрессивная с шагом 2, то 10 баллов присваиваем

- 57. Скачать презентацию

ТЕМА 4. ПЛАНИРОВАНИЕ ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ

План темы:

1. Сущность и содержание планирования

ТЕМА 4. ПЛАНИРОВАНИЕ ЗАКУПОЧНОЙ ДЕЯТЕЛЬНОСТИ

План темы:

1. Сущность и содержание планирования

1. Содержание планирования закупок

Планирование закупок – это начальный этап управления закупками.

1. Содержание планирования закупок

Планирование закупок – это начальный этап управления закупками.

План закупок может составляться на год, кварталы, месяцы; в натуральном и

План закупок может составляться на год, кварталы, месяцы; в натуральном и

Процесс планирования закупок включает следующие этапы:

1. Подготовительный.

Формируются исходные данные для составления

Процесс планирования закупок включает следующие этапы:

1. Подготовительный.

Формируются исходные данные для составления

2. Определение потребностей предприятия в отдельных видах материальных ресурсов.

Определяется спрос

2. Определение потребностей предприятия в отдельных видах материальных ресурсов.

Определяется спрос

3. Определение источников покрытия потребности предприятия в материальных ресурсах.

Источники покрытия

3. Определение источников покрытия потребности предприятия в материальных ресурсах.

Источники покрытия

4. Обеспечение сбалансированности наличия материальных ресурсов с потребностью в них.

Для определения

4. Обеспечение сбалансированности наличия материальных ресурсов с потребностью в них.

Для определения

5. Составление плана закупок материальных ресурсов.

План закупок является основой заключения договоров

5. Составление плана закупок материальных ресурсов.

План закупок является основой заключения договоров

2. Планирование потребностей в материальных ресурсах

Под потребностью в сырье и материалах

2. Планирование потребностей в материальных ресурсах

Под потребностью в сырье и материалах

Потребность в материалах на определенный период называется периодической потребностью. Она складывается

Потребность в материалах на определенный период называется периодической потребностью. Она складывается

Вторичная потребность — это потребность в комплектующих деталях, частях, узлах, необходимых для

Вторичная потребность — это потребность в комплектующих деталях, частях, узлах, необходимых для

Третичная потребность — потребность во вспомогательных материалах и изнашивающихся инструментах, предназначенных для

Третичная потребность — потребность во вспомогательных материалах и изнашивающихся инструментах, предназначенных для

Метод прямого счета.

Для его применения нужно иметь два показателя: норму расхода

Метод прямого счета.

Для его применения нужно иметь два показателя: норму расхода

Норма расхода - максимально допустимое плановое количество сырья, материалов на изготовление

Норма расхода - максимально допустимое плановое количество сырья, материалов на изготовление

Метод типового представителя.

При большом разнообразии выпускаемых изделий используется типовой представитель для

Метод типового представителя.

При большом разнообразии выпускаемых изделий используется типовой представитель для

Затем выбирается норма типового представителя (Nтип) как норма Ni, ближайшая к

Затем выбирается норма типового представителя (Nтип) как норма Ni, ближайшая к

Метод динамических коэффициентов

(статистический метод).

Основывается на использовании данных о фактическом расходе материальных

Метод динамических коэффициентов

(статистический метод).

Основывается на использовании данных о фактическом расходе материальных

Задача 1

Определить годовые брутто- и нетто- потребности фирмы в материальных ресурсах,

Задача 1

Определить годовые брутто- и нетто- потребности фирмы в материальных ресурсах,

Решение:

1. Определяем годовые брутто-потребности в материалах:

* Брутто-потребность – это потребность в

Решение:

1. Определяем годовые брутто-потребности в материалах:

* Брутто-потребность – это потребность в

3. Определяем годовые нетто-потребности в материалах:

Нетто-потребность − это потребность в материальных

3. Определяем годовые нетто-потребности в материалах:

Нетто-потребность − это потребность в материальных

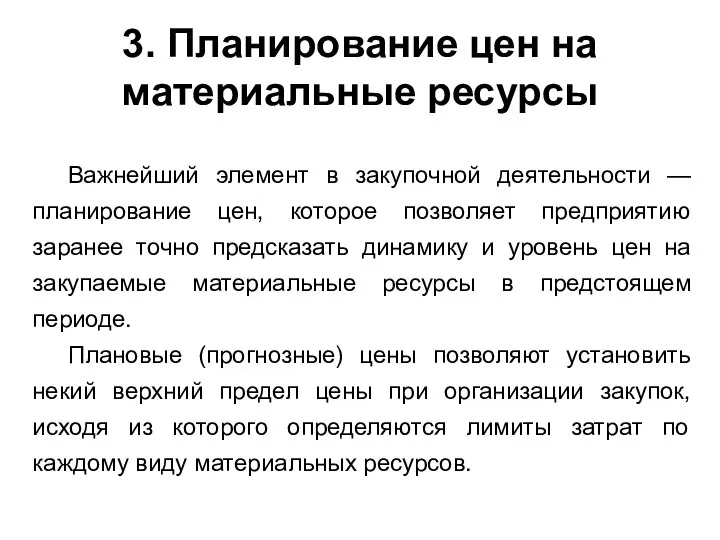

3. Планирование цен на материальные ресурсы

Важнейший элемент в закупочной деятельности —

3. Планирование цен на материальные ресурсы

Важнейший элемент в закупочной деятельности —

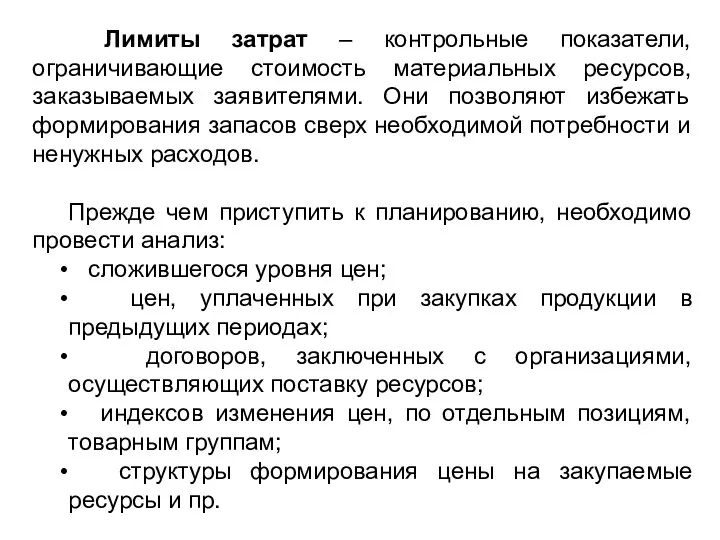

Лимиты затрат – контрольные показатели, ограничивающие стоимость материальных ресурсов, заказываемых заявителями.

Лимиты затрат – контрольные показатели, ограничивающие стоимость материальных ресурсов, заказываемых заявителями.

При планировании закупок определяется плановая (ориентировочная) цена закупаемых материальных ресурсов. Для

При планировании закупок определяется плановая (ориентировочная) цена закупаемых материальных ресурсов. Для

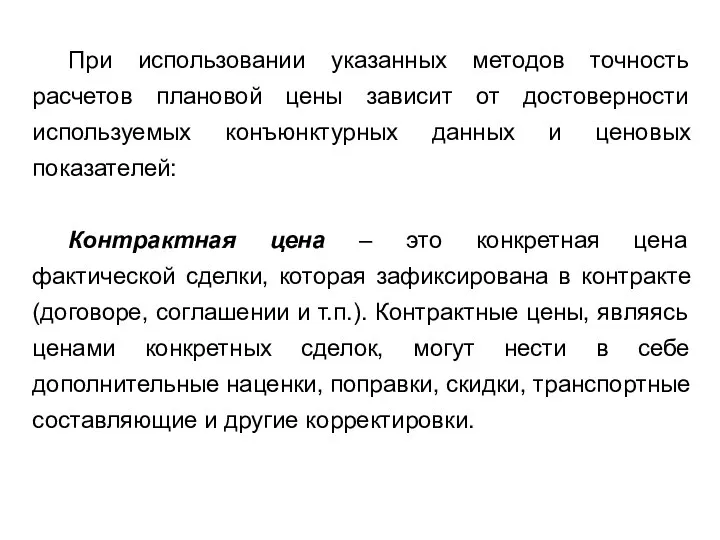

При использовании указанных методов точность расчетов плановой цены зависит от достоверности

При использовании указанных методов точность расчетов плановой цены зависит от достоверности

Биржевая цена – это тоже цена фактической сделки, но заключенной по

Биржевая цена – это тоже цена фактической сделки, но заключенной по

Офферентные цены – цены не выигравших участников торгов (конкурсов или

Офферентные цены – цены не выигравших участников торгов (конкурсов или

Справочные или базисные цены - это цены, формируемые специализированными организациями на основе

Справочные или базисные цены - это цены, формируемые специализированными организациями на основе

ТЕМА 5. ПРИНЯТИЕ РЕШЕНИЯ О ЗАКУПКЕ И ВЫБОР ПОСТАВЩИКА

План темы:

1.

ТЕМА 5. ПРИНЯТИЕ РЕШЕНИЯ О ЗАКУПКЕ И ВЫБОР ПОСТАВЩИКА

План темы:

1.

1. Принятие решения о закупке

После определения общей потребности в материальных ресурсах и

1. Принятие решения о закупке

После определения общей потребности в материальных ресурсах и

Решение задачи «сделать или купить» разбивается на два шага по два

Решение задачи «сделать или купить» разбивается на два шага по два

Сравнив затраты на собственное производство по каждому материалу (детали, изделию) с

Сравнив затраты на собственное производство по каждому материалу (детали, изделию) с

Шаг 2. Купить у производителя или у посредника

После принятия решения купить

Шаг 2. Купить у производителя или у посредника

После принятия решения купить

Задача 2

Определите экономическую целесообразность закупки комплектующих у оптового поставщика на основе

Задача 2

Определите экономическую целесообразность закупки комплектующих у оптового поставщика на основе

Решение.

Необходимо определить общее количество комплектующих, требующихся п/п: 6 000 * 22 =

Решение.

Необходимо определить общее количество комплектующих, требующихся п/п: 6 000 * 22 =

Рассмотрим вариант собственного производства комплектующих.

5. Исходя из имеющегося в наличии капитала,

Рассмотрим вариант собственного производства комплектующих.

5. Исходя из имеющегося в наличии капитала,

Задача 3

Компания имеет возможность покупать товар, как у местного, так и

Задача 3

Компания имеет возможность покупать товар, как у местного, так и

Решение.

1. Рассмотрим вариант закупки сырья у иногороднего поставщика в расчете на

Решение. 1. Рассмотрим вариант закупки сырья у иногороднего поставщика в расчете на

2. Рассмотрим вариант закупки сырья у местного поставщика в расчете на

2. Рассмотрим вариант закупки сырья у местного поставщика в расчете на

Далее необходимо выбрать форму поставок (снабжения) – транзитную или складскую.

Под транзитными

Далее необходимо выбрать форму поставок (снабжения) – транзитную или складскую.

Под транзитными

Под транзитной нормой отгрузки понимают минимальное количество груза, которое может быть

Под транзитной нормой отгрузки понимают минимальное количество груза, которое может быть

Если годовой объем закупки (Озак.год.) меньше одной транзитной нормы (Нтранз), то

Если годовой объем закупки (Озак.год.) меньше одной транзитной нормы (Нтранз), то

2. Содержание процедуры выбора поставщика

Выбор поставщика для компании осуществляется в

2. Содержание процедуры выбора поставщика

Выбор поставщика для компании осуществляется в

3. Поиск и анализ потенциальных поставщиков

На первом этапе осуществляется поиск

3. Поиск и анализ потенциальных поставщиков

На первом этапе осуществляется поиск

При сборе информации следует руководствоваться следующими правилами:

→ нельзя ограничиваться одним

При сборе информации следует руководствоваться следующими правилами:

→ нельзя ограничиваться одним

Составленный перечень потенциальных поставщиков анализируется на основании специальных критериев, позволяющих осуществить

Составленный перечень потенциальных поставщиков анализируется на основании специальных критериев, позволяющих осуществить

Кроме того могут учитываться такие критерии как:

• удаленность поставщика от потребителя;

Кроме того могут учитываться такие критерии как:

• удаленность поставщика от потребителя;

Для оценки поставщиков используются преимущественно два метода: балльный метод и метод

Для оценки поставщиков используются преимущественно два метода: балльный метод и метод

Весомость каждого фактора определяется менеджером, выбирающим поставщика. Рейтинг поставщика рассчитывается как

Весомость каждого фактора определяется менеджером, выбирающим поставщика. Рейтинг поставщика рассчитывается как

Метод попарных сравнений имеет несколько модификаций. Один из них это вариант

Метод попарных сравнений имеет несколько модификаций. Один из них это вариант

Это означает, что если один поставщик лучше другого по оцениваемому критерию

Это означает, что если один поставщик лучше другого по оцениваемому критерию

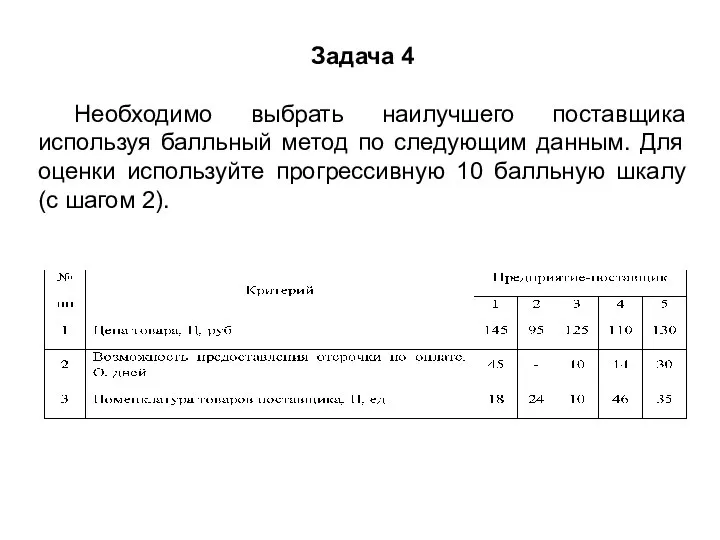

Задача 4

Необходимо выбрать наилучшего поставщика используя балльный метод по следующим данным.

Задача 4

Необходимо выбрать наилучшего поставщика используя балльный метод по следующим данным.

Решение.

1. Определяемся со шкалой оценки. Т.к. она прогрессивная с шагом 2,

Решение.

1. Определяемся со шкалой оценки. Т.к. она прогрессивная с шагом 2,

Проявления ВПЧ на шейке матки

Проявления ВПЧ на шейке матки Экономика наука и хозяйство

Экономика наука и хозяйство солнце полезное или нет

солнце полезное или нет Туве Янссон Истории о Муми-троллях

Туве Янссон Истории о Муми-троллях аппликация

аппликация Анализ схем доставки. Пуллинг

Анализ схем доставки. Пуллинг 20131119_drevnerimskaya_literatura

20131119_drevnerimskaya_literatura Архитектура постмодерна

Архитектура постмодерна Сонячні батареї

Сонячні батареї Презентация памятники

Презентация памятники ая зубная паста на рынке снижающая вирусы гриппа

ая зубная паста на рынке снижающая вирусы гриппа призентация

призентация Отчет о прохождении учебно-ознакомительной практики

Отчет о прохождении учебно-ознакомительной практики День языков народов Казахстана

День языков народов Казахстана Культурные универсалии, наука и вненаучное знание

Культурные универсалии, наука и вненаучное знание Опыт работы по выращиванию зеленных культур. Ассортимент зеленных и пряновкусовых культур для тепличных комбинатов

Опыт работы по выращиванию зеленных культур. Ассортимент зеленных и пряновкусовых культур для тепличных комбинатов Викторина культурное достояние

Викторина культурное достояние Мы с тобой встретили друг друга

Мы с тобой встретили друг друга Кабельные муфты

Кабельные муфты Технологічні основи електроніки

Технологічні основи електроніки Sidorenko_Alina_Sergiyivna

Sidorenko_Alina_Sergiyivna Конкурс № 8

Конкурс № 8 Общественная организация – Профессиональный союз работников органов безопасности Российской Федерации

Общественная организация – Профессиональный союз работников органов безопасности Российской Федерации Транспорт России. Проблемы и пути развития

Транспорт России. Проблемы и пути развития Стрелочные переводы и их неисправности

Стрелочные переводы и их неисправности Dispatch

Dispatch 20150618_proverochnaya_rabota_za_i_polugodie

20150618_proverochnaya_rabota_za_i_polugodie Презентация Д О-2016

Презентация Д О-2016