- Презентация Microsoft PowerPoint

Содержание

- 2. КУРСОВОЙ НАЗЫВАЮТ РАЗНИЦУ, КОТОРАЯ ВОЗНИКЛА ИЗ-ЗА ТОГО, ЧТО В ПЕРИОД РАСЧЁТОВ ИЗМЕНИЛСЯ КУРС РУБЛЯ К ИНОСТРАННОЙ

- 3. В 2022-2024 годах признание положительных курсовых разниц по обязательствам для налога на прибыль производится по мере

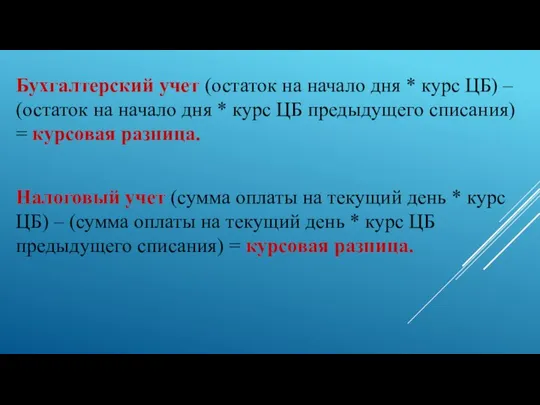

- 4. Бухгалтерский учет (остаток на начало дня * курс ЦБ) – (остаток на начало дня * курс

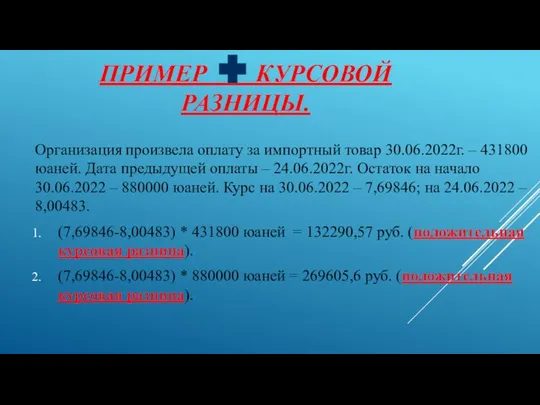

- 5. ПРИМЕР КУРСОВОЙ РАЗНИЦЫ. Организация произвела оплату за импортный товар 30.06.2022г. – 431800 юаней. Дата предыдущей оплаты

- 7. Скачать презентацию

КУРСОВОЙ НАЗЫВАЮТ РАЗНИЦУ, КОТОРАЯ ВОЗНИКЛА ИЗ-ЗА ТОГО, ЧТО В ПЕРИОД РАСЧЁТОВ ИЗМЕНИЛСЯ КУРС РУБЛЯ

КУРСОВОЙ НАЗЫВАЮТ РАЗНИЦУ, КОТОРАЯ ВОЗНИКЛА ИЗ-ЗА ТОГО, ЧТО В ПЕРИОД РАСЧЁТОВ ИЗМЕНИЛСЯ КУРС РУБЛЯ

В 2022-2024 годах признание положительных курсовых разниц по обязательствам для налога

В 2022-2024 годах признание положительных курсовых разниц по обязательствам для налога

Бухгалтерский учет (остаток на начало дня * курс ЦБ) – (остаток

Бухгалтерский учет (остаток на начало дня * курс ЦБ) – (остаток

ПРИМЕР КУРСОВОЙ РАЗНИЦЫ.

Организация произвела оплату за импортный товар 30.06.2022г. – 431800

ПРИМЕР КУРСОВОЙ РАЗНИЦЫ.

Организация произвела оплату за импортный товар 30.06.2022г. – 431800

отчет филиала ВЭС за 6 мес.2022

отчет филиала ВЭС за 6 мес.2022 Транспорт России. Проблемы и пути развития

Транспорт России. Проблемы и пути развития Технологические особенности выполнения скульптуры Богатырь

Технологические особенности выполнения скульптуры Богатырь Почему христиане страдают

Почему христиане страдают Презентационный материал. Драматизм и исповедальность поэмы

Презентационный материал. Драматизм и исповедальность поэмы Основы исследовательской деятельности

Основы исследовательской деятельности Template Contextual Factors

Template Contextual Factors Откуда берутся валенки

Откуда берутся валенки Латентті тректер құрылымы

Латентті тректер құрылымы Народная расправа

Народная расправа phpzhPCPD_Lesson-45

phpzhPCPD_Lesson-45 Усиление и ремонт каменных конструкций

Усиление и ремонт каменных конструкций Технология Мозговой штурм

Технология Мозговой штурм Технологическая планировка агрегатного участка

Технологическая планировка агрегатного участка Творческий конкурс торговых команд. Тема видео-работы: Солнечный великан. Перезагрузка

Творческий конкурс торговых команд. Тема видео-работы: Солнечный великан. Перезагрузка Мамамочка с днем рождения!

Мамамочка с днем рождения! По дорогам сказок 2

По дорогам сказок 2 Друзья навсегда

Друзья навсегда Мастер класс Городок из коробок

Мастер класс Городок из коробок Дом моей мечты

Дом моей мечты Демонстрация Коммерческое предложени для грузовладельцев

Демонстрация Коммерческое предложени для грузовладельцев Скейтпарк Мегион 2

Скейтпарк Мегион 2 Психологическая помощь участковым уполномоченным в профилактике конфликтов в работе с населением

Психологическая помощь участковым уполномоченным в профилактике конфликтов в работе с населением Христианская семья

Христианская семья Геоинформационные системы

Геоинформационные системы Основания и фундаменты зданий

Основания и фундаменты зданий Auto VW

Auto VW Запись и чтение чисел второго десятка

Запись и чтение чисел второго десятка