- Загальна характеристика європейського бізнесу. Сучасна парадигма

Содержание

- 2. До світової фінансової кризи обробна промисловість ЄС забезпечувала 17,1% ВВП та 22 млн. робочих місць. Якщо

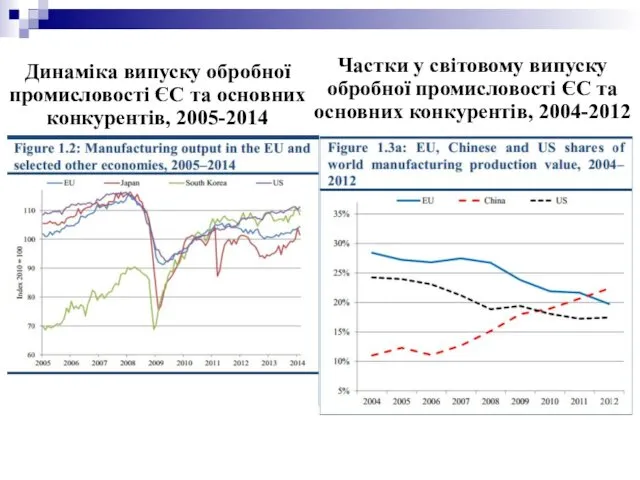

- 3. Динаміка випуску обробної промисловості ЄС та основних конкурентів, 2005-2014 Частки у світовому випуску обробної промисловості ЄС

- 4. Приріст продуктивності праці у промисловості ЄС за період з 1995-2007 рр. склав 46 % в цілому

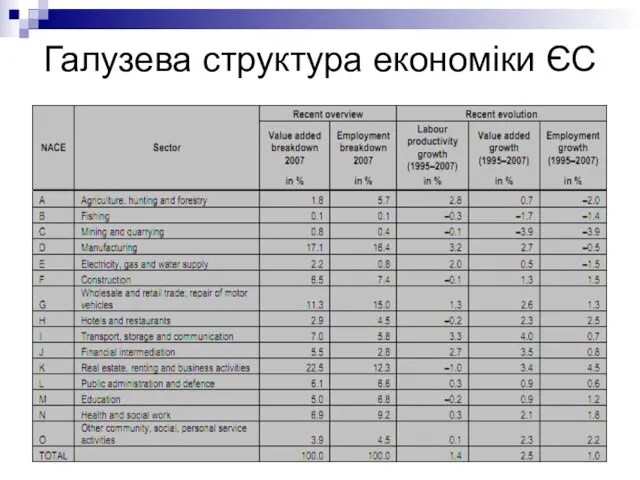

- 5. Галузева структура економіки ЄС

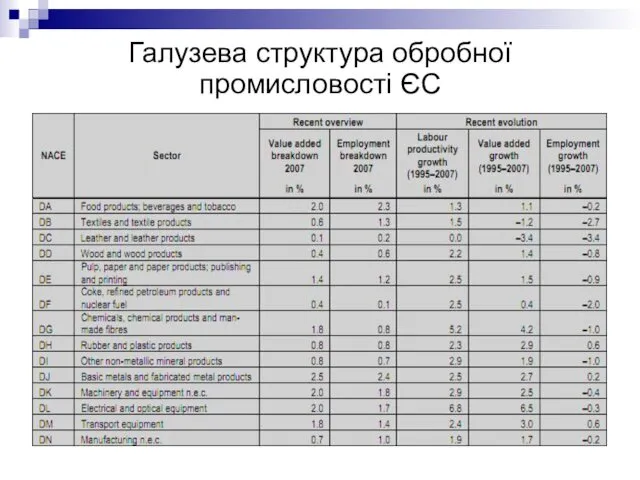

- 6. Галузева структура обробної промисловості ЄС

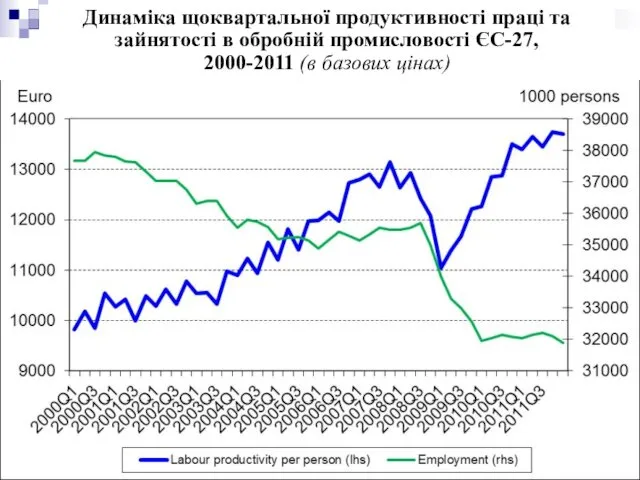

- 7. Динаміка щоквартальної продуктивності праці та зайнятості в обробній промисловості ЄС-27, 2000-2011 (в базових цінах)

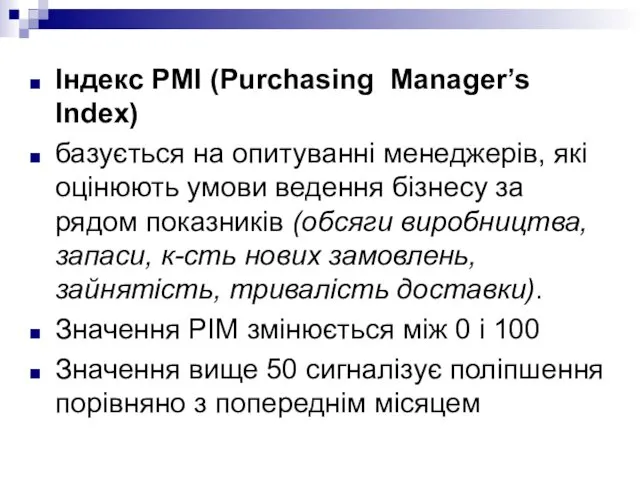

- 8. Індекс PMI (Purchasing Manager’s Index) базується на опитуванні менеджерів, які оцінюють умови ведення бізнесу за рядом

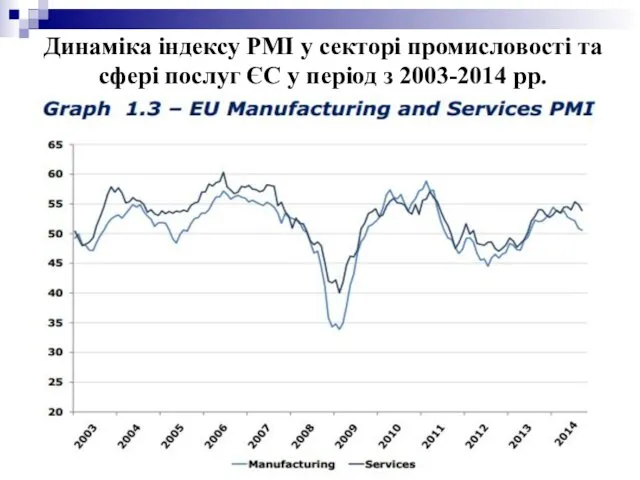

- 9. Динаміка індексу PMI у секторі промисловості та сфері послуг ЄС у період з 2003-2014 рр.

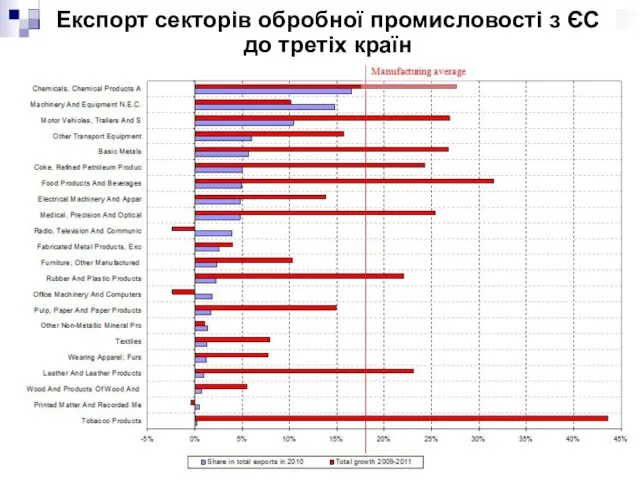

- 10. Експорт секторів обробної промисловості з ЄС до третіх країн

- 11. Протягом 2000-2008 рр. експорт ЄС зростав у середньому 4,7 % щорічно, значно швидше, ніж промислове виробництво

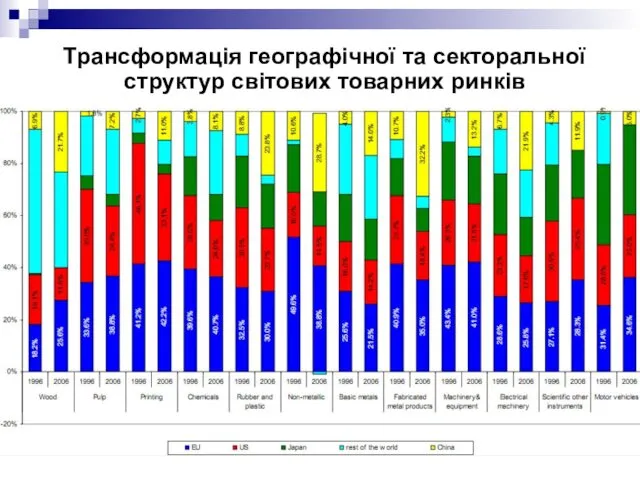

- 12. Трансформація географічної та секторальної структур світових товарних ринків

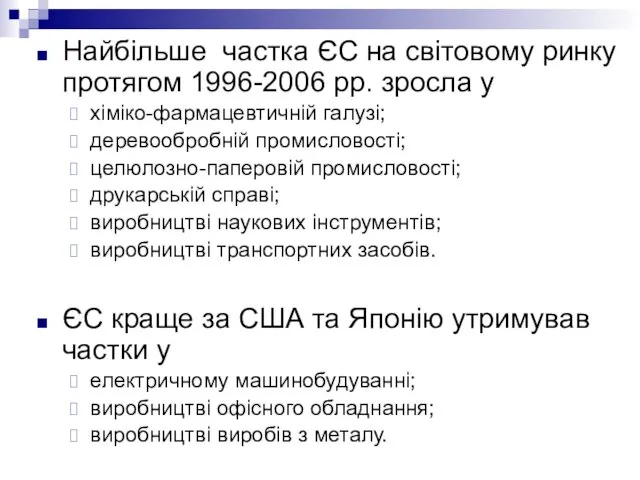

- 13. Найбільше частка ЄС на світовому ринку протягом 1996-2006 рр. зросла у хіміко-фармацевтичній галузі; деревообробній промисловості; целюлозно-паперовій

- 14. Частки секторів обробної промисловості на світових ринках, %, 2009

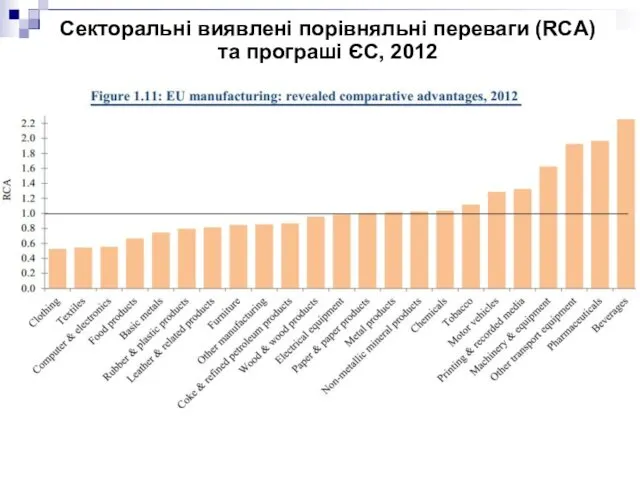

- 15. Секторальні виявлені порівняльні переваги (RCA) та програші ЄС, 2012

- 16. Секторальні виявлені порівняльні переваги (RCA) та програші ЄС та країн-конкурентів, 2012

- 17. Секторальні виявлені порівняльні переваги (RCA) та програші ЄС та країн-конкурентів, 2012

- 18. Конкурувати на глобальних ринках європейським компаніям не легко за даними Генерального Директорату з торгівлі в даний

- 19. Динаміка посткризового відновлення секторів обробної промисловості ЄС

- 20. На ЄС у кінці 2008 року припадало 36 % усіх закордонних ПІІ або 3,3 трлн. €

- 21. У географічній структурі закордонних інвестицій ЄС переважають розвинені країни ОЕСР: 37 % - у США та

- 22. Протягом 1999 – 2007 рр. торговельні товарні потоки у межах ЄС зростали у середньому на 7,6

- 23. Виробництво і торгівля товарами в межах ЄС

- 24. Включення до ЄС нових країн-членів, усунення бар’єрів для торгівлі та руху факторів виробництва сприяло їх швидкій

- 25. На наступному слайді наведено дані щодо енергоємності окремих видів виробництва за показниками питомої ваги енергоспоживання у

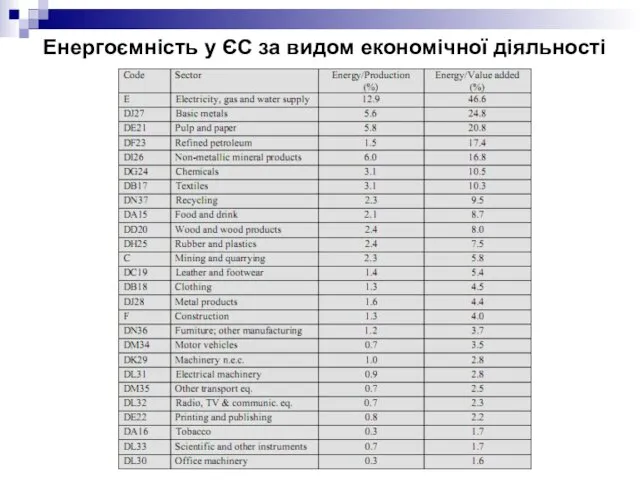

- 26. Енергоємність у ЄС за видом економічної діяльності

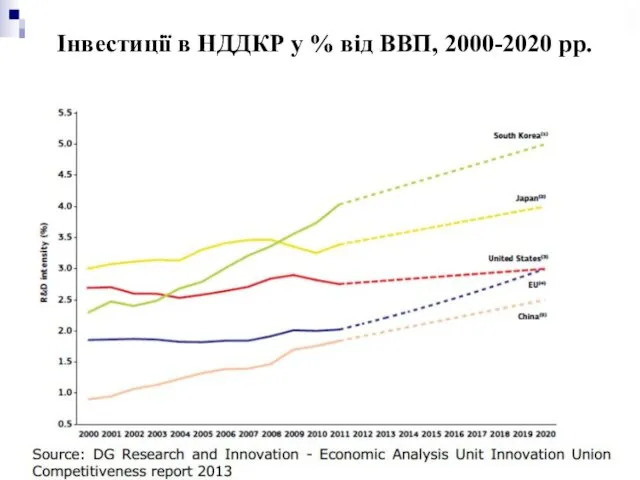

- 27. Інвестиції в НДДКР у % від ВВП, 2000-2020 рр.

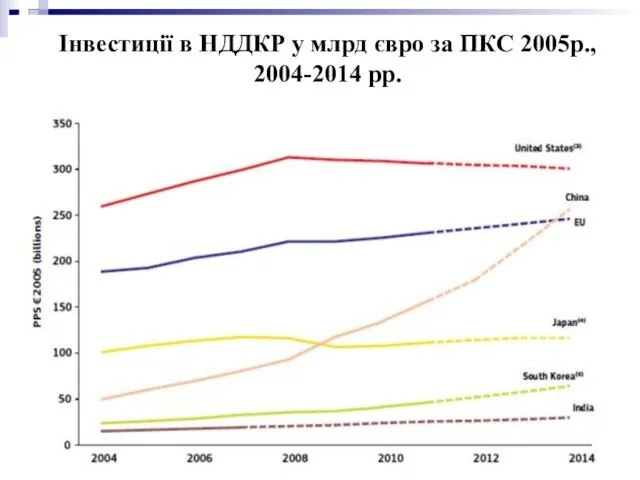

- 28. Інвестиції в НДДКР у млрд євро за ПКС 2005р., 2004-2014 рр.

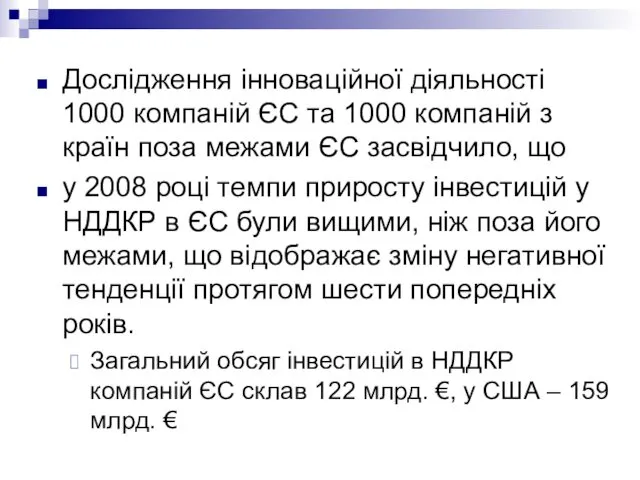

- 29. Дослідження інноваційної діяльності 1000 компаній ЄС та 1000 компаній з країн поза межами ЄС засвідчило, що

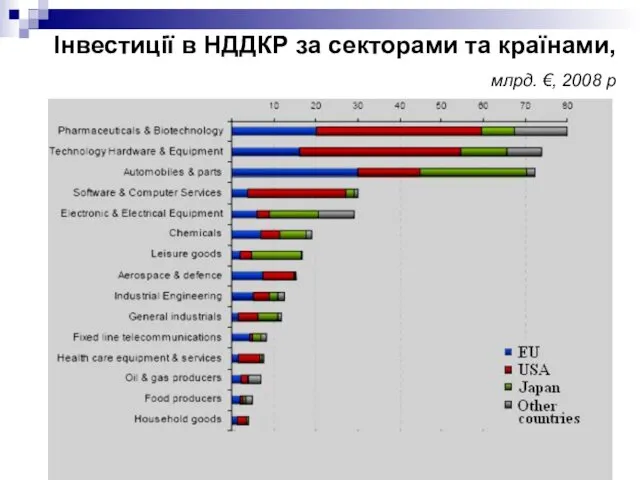

- 30. Інвестиції в НДДКР за секторами та країнами, млрд. €, 2008 р

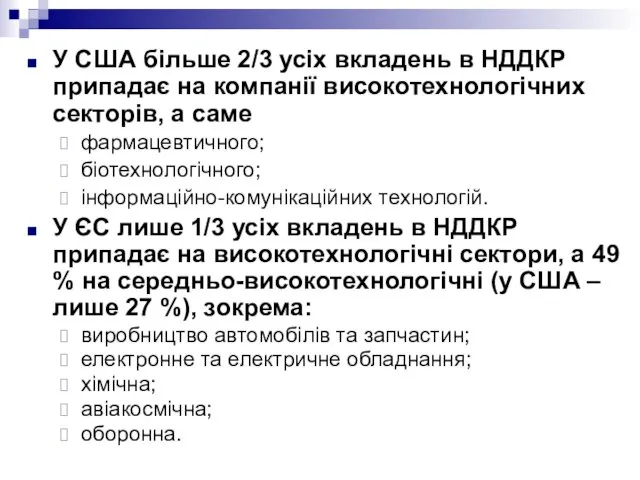

- 31. У США більше 2/3 усіх вкладень в НДДКР припадає на компанії високотехнологічних секторів, а саме фармацевтичного;

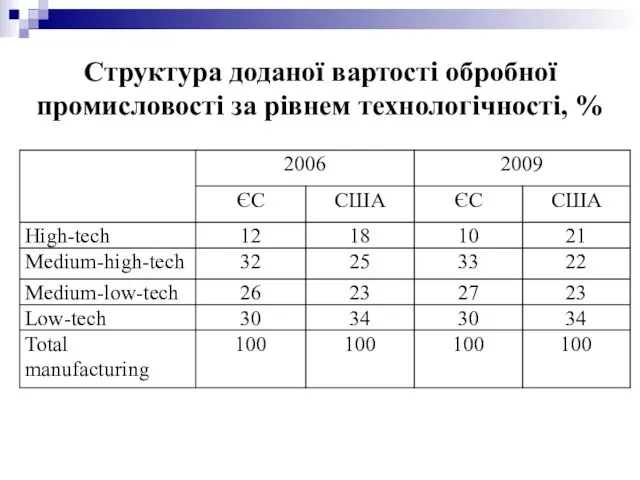

- 32. Структура доданої вартості обробної промисловості за рівнем технологічності, %

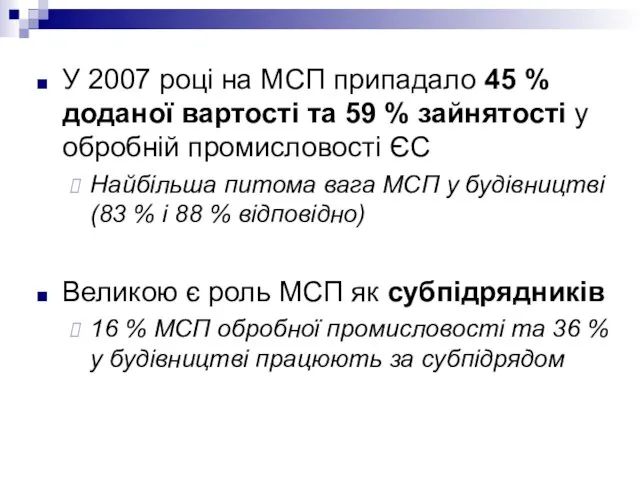

- 33. У 2007 році на МСП припадало 45 % доданої вартості та 59 % зайнятості у обробній

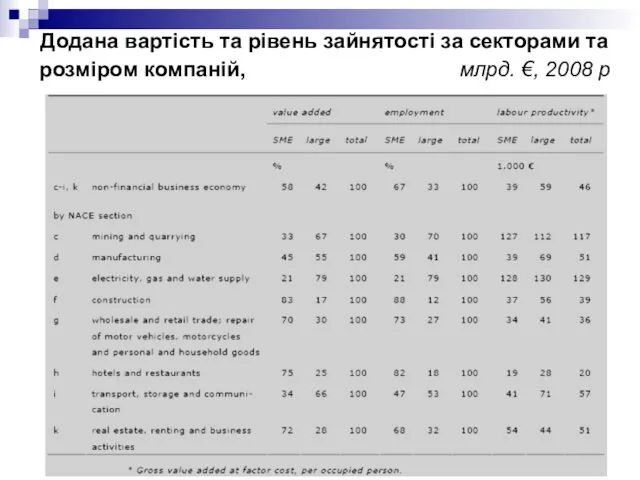

- 34. Додана вартість та рівень зайнятості за секторами та розміром компаній, млрд. €, 2008 р

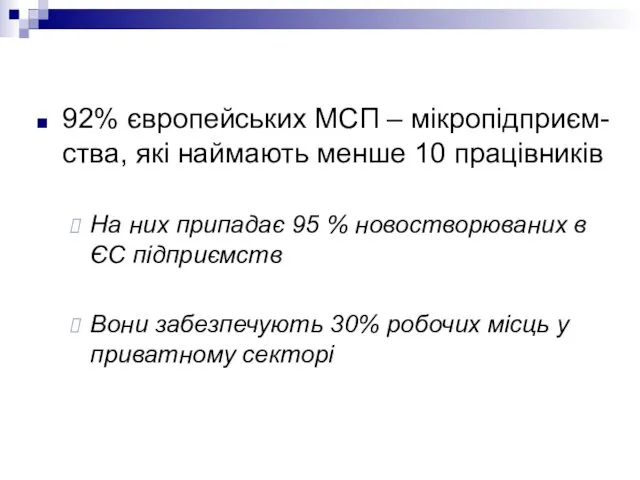

- 35. 92% європейських МСП – мікропідприєм-ства, які наймають менше 10 працівників На них припадає 95 % новостворюваних

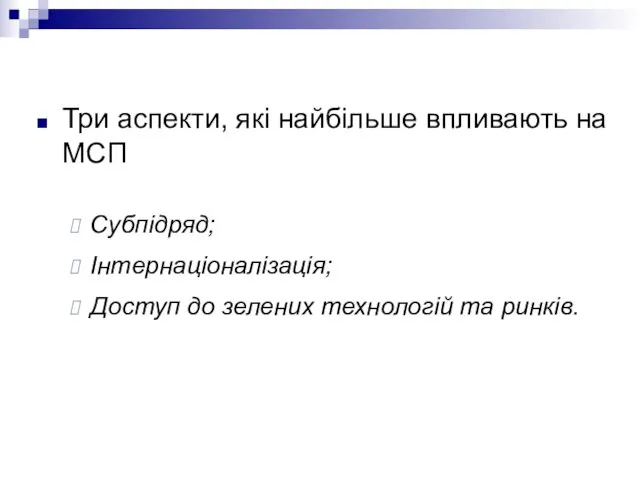

- 36. Три аспекти, які найбільше впливають на МСП Субпідряд; Інтернаціоналізація; Доступ до зелених технологій та ринків.

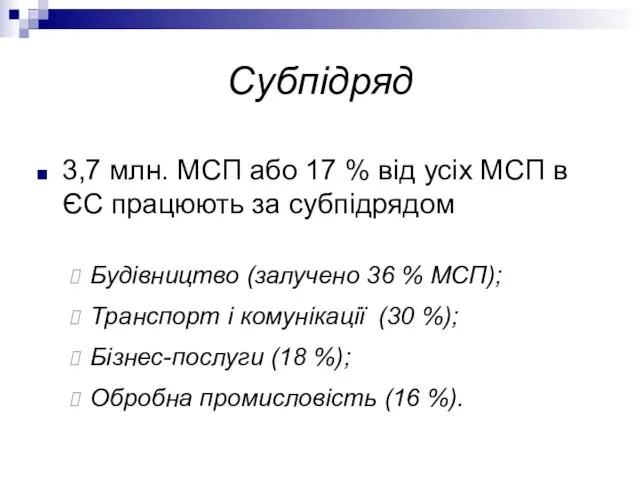

- 37. 3,7 млн. МСП або 17 % від усіх МСП в ЄС працюють за субпідрядом Будівництво (залучено

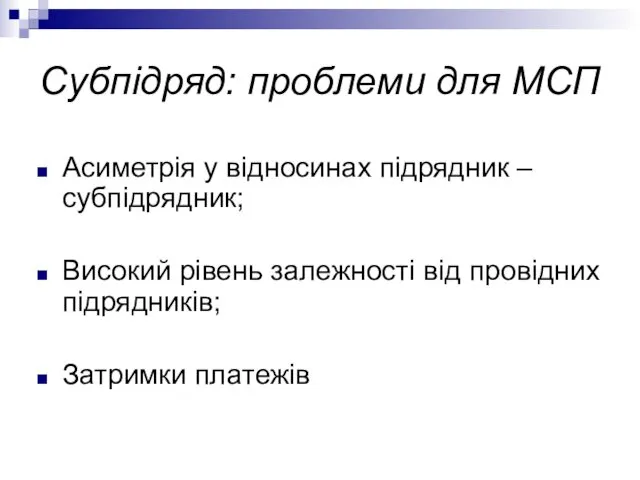

- 38. Асиметрія у відносинах підрядник – субпідрядник; Високий рівень залежності від провідних підрядників; Затримки платежів Субпідряд: проблеми

- 39. Розширення бізнес-можливостей; Непрямий доступ до великих ринків; Доступ до зовнішніх джерел знань та технологій - від

- 40. Інтернаціоналізація економічної діяльності сприяє зростанню стабільності МСП у тривалому періоді На рівні компанії інтернаціоналізація тісно пов'язана

- 41. Directorate General for Enterprise and Industry http://ec.europa.eu/enterprise/index_en.htm Directorate General for Internal Market and Services - http://ec.europa.eu/dgs/internal_market/index_en.htm

- 42. Мусіс Н. Усе про спільну політику Європейського Союзу: Пер. з англ. — К.: КІС. 2005. http://europedia.moussis.eu/books/Book_2/

- 43. Ільницький Д.О., Олефір А.О., Федірко О.А. Конвергенція економічних інтересів України та ЄС: організаційно методичні матеріали для

- 47. Скачать презентацию

До світової фінансової кризи обробна промисловість ЄС забезпечувала 17,1% ВВП та

До світової фінансової кризи обробна промисловість ЄС забезпечувала 17,1% ВВП та

Динаміка випуску обробної промисловості ЄС та основних конкурентів, 2005-2014

Частки у світовому

Динаміка випуску обробної промисловості ЄС та основних конкурентів, 2005-2014

Частки у світовому

Приріст продуктивності праці у промисловості ЄС за період з 1995-2007 рр.

Приріст продуктивності праці у промисловості ЄС за період з 1995-2007 рр.

Галузева структура економіки ЄС

Галузева структура економіки ЄС

Галузева структура обробної промисловості ЄС

Галузева структура обробної промисловості ЄС

Динаміка щоквартальної продуктивності праці та зайнятості в обробній промисловості ЄС-27,

2000-2011

Динаміка щоквартальної продуктивності праці та зайнятості в обробній промисловості ЄС-27, 2000-2011

Індекс PMI (Purchasing Manager’s Index)

базується на опитуванні менеджерів, які оцінюють умови

Індекс PMI (Purchasing Manager’s Index)

базується на опитуванні менеджерів, які оцінюють умови

Динаміка індексу PMI у секторі промисловості та сфері послуг ЄС у

Динаміка індексу PMI у секторі промисловості та сфері послуг ЄС у

Експорт секторів обробної промисловості з ЄС до третіх країн

Експорт секторів обробної промисловості з ЄС до третіх країн

Протягом 2000-2008 рр. експорт ЄС зростав у середньому 4,7 % щорічно,

Протягом 2000-2008 рр. експорт ЄС зростав у середньому 4,7 % щорічно,

Трансформація географічної та секторальної структур світових товарних ринків

Трансформація географічної та секторальної структур світових товарних ринків

Найбільше частка ЄС на світовому ринку протягом 1996-2006 рр. зросла у

хіміко-фармацевтичній

Найбільше частка ЄС на світовому ринку протягом 1996-2006 рр. зросла у

хіміко-фармацевтичній

Частки секторів обробної промисловості на світових ринках, %, 2009

Частки секторів обробної промисловості на світових ринках, %, 2009

Секторальні виявлені порівняльні переваги (RCA) та програші ЄС, 2012

Секторальні виявлені порівняльні переваги (RCA) та програші ЄС, 2012

Секторальні виявлені порівняльні переваги (RCA) та програші ЄС та країн-конкурентів, 2012

Секторальні виявлені порівняльні переваги (RCA) та програші ЄС та країн-конкурентів, 2012

Секторальні виявлені порівняльні переваги (RCA) та програші ЄС та країн-конкурентів, 2012

Секторальні виявлені порівняльні переваги (RCA) та програші ЄС та країн-конкурентів, 2012

Конкурувати на глобальних ринках європейським компаніям не легко

за даними Генерального Директорату

Конкурувати на глобальних ринках європейським компаніям не легко

за даними Генерального Директорату

Динаміка посткризового відновлення секторів обробної промисловості ЄС

Динаміка посткризового відновлення секторів обробної промисловості ЄС

На ЄС у кінці 2008 року припадало 36 % усіх закордонних

На ЄС у кінці 2008 року припадало 36 % усіх закордонних

У географічній структурі закордонних інвестицій ЄС переважають розвинені країни ОЕСР:

37 %

У географічній структурі закордонних інвестицій ЄС переважають розвинені країни ОЕСР:

37 %

Протягом 1999 – 2007 рр. торговельні товарні потоки у межах ЄС

Виробництво і торгівля товарами в межах ЄС

Виробництво і торгівля товарами в межах ЄС

Включення до ЄС нових країн-членів, усунення бар’єрів для торгівлі та руху

Включення до ЄС нових країн-членів, усунення бар’єрів для торгівлі та руху

На наступному слайді наведено дані щодо енергоємності окремих видів виробництва за

На наступному слайді наведено дані щодо енергоємності окремих видів виробництва за

Енергоємність у ЄС за видом економічної діяльності

Енергоємність у ЄС за видом економічної діяльності

Інвестиції в НДДКР у % від ВВП, 2000-2020 рр.

Інвестиції в НДДКР у % від ВВП, 2000-2020 рр.

Інвестиції в НДДКР у млрд євро за ПКС 2005р.,

2004-2014 рр.

Інвестиції в НДДКР у млрд євро за ПКС 2005р.,

2004-2014 рр.

Дослідження інноваційної діяльності 1000 компаній ЄС та 1000 компаній з країн

Дослідження інноваційної діяльності 1000 компаній ЄС та 1000 компаній з країн

Інвестиції в НДДКР за секторами та країнами, млрд. €, 2008 р

Інвестиції в НДДКР за секторами та країнами, млрд. €, 2008 р

У США більше 2/3 усіх вкладень в НДДКР припадає на компанії

У США більше 2/3 усіх вкладень в НДДКР припадає на компанії

Структура доданої вартості обробної промисловості за рівнем технологічності, %

Структура доданої вартості обробної промисловості за рівнем технологічності, %

У 2007 році на МСП припадало 45 % доданої вартості та

У 2007 році на МСП припадало 45 % доданої вартості та

Додана вартість та рівень зайнятості за секторами та розміром компаній, млрд.

Додана вартість та рівень зайнятості за секторами та розміром компаній, млрд.

92% європейських МСП – мікропідприєм-ства, які наймають менше 10 працівників

На них

На них

Три аспекти, які найбільше впливають на МСП

Субпідряд;

Інтернаціоналізація;

Доступ до зелених технологій

Субпідряд;

Інтернаціоналізація;

Доступ до зелених технологій

3,7 млн. МСП або 17 % від усіх МСП в ЄС

3,7 млн. МСП або 17 % від усіх МСП в ЄС

Асиметрія у відносинах підрядник – субпідрядник;

Високий рівень залежності від провідних підрядників;

Затримки

Асиметрія у відносинах підрядник – субпідрядник;

Високий рівень залежності від провідних підрядників;

Затримки

Розширення бізнес-можливостей;

Непрямий доступ до великих ринків;

Доступ до зовнішніх джерел знань та

Розширення бізнес-можливостей;

Непрямий доступ до великих ринків;

Доступ до зовнішніх джерел знань та

Інтернаціоналізація економічної діяльності сприяє зростанню стабільності МСП у тривалому періоді

На

Інтернаціоналізація економічної діяльності сприяє зростанню стабільності МСП у тривалому періоді

На

Directorate General for Enterprise and Industry http://ec.europa.eu/enterprise/index_en.htm

Directorate General for Internal

Directorate General for Enterprise and Industry http://ec.europa.eu/enterprise/index_en.htm

Directorate General for Internal

Мусіс Н. Усе про спільну політику Європейського Союзу: Пер. з англ.

Мусіс Н. Усе про спільну політику Європейського Союзу: Пер. з англ.

Ільницький Д.О., Олефір А.О., Федірко О.А. Конвергенція економічних інтересів України та

Ільницький Д.О., Олефір А.О., Федірко О.А. Конвергенція економічних інтересів України та

Информация об улучшенной отделке в литере 3 и 4 уч.10 Деловой Мир

Информация об улучшенной отделке в литере 3 и 4 уч.10 Деловой Мир Апостолы Петр и Павел

Апостолы Петр и Павел Анализ систем телемеханики электрифицированных железных дорог

Анализ систем телемеханики электрифицированных железных дорог Роботы на заводах и фабриках

Роботы на заводах и фабриках Features of polymer plates affecting the quality of Flexo printing

Features of polymer plates affecting the quality of Flexo printing Dom_Molodezhi-1_2

Dom_Molodezhi-1_2 Паспорт слова. Благодарность

Паспорт слова. Благодарность Обробка й інтерпретація результатів дослідних робіт з урахуванням впливу діючих границь (частина 1)

Обробка й інтерпретація результатів дослідних робіт з урахуванням впливу діючих границь (частина 1) тренажер слож. и вычит

тренажер слож. и вычит Спецрисунок и художественная графика. Шаблон

Спецрисунок и художественная графика. Шаблон 20141027_rynok

20141027_rynok DFM-Star_10TMK+Star_20TMK-220724

DFM-Star_10TMK+Star_20TMK-220724 Бытовые роботы-помощники, призванные помогать в доме, на улице или в квартире

Бытовые роботы-помощники, призванные помогать в доме, на улице или в квартире Урок швейного дела. Пошив фартука на поясе (6 класс)

Урок швейного дела. Пошив фартука на поясе (6 класс) Счастливая викторина по литературным произведениям

Счастливая викторина по литературным произведениям Barošanas ūdens reģeneratīvā uzsildīšana

Barošanas ūdens reģeneratīvā uzsildīšana бурые медведи

бурые медведи pr

pr Традиции изготовления печатных пряников

Традиции изготовления печатных пряников Презентация к стартсессии графики и другое

Презентация к стартсессии графики и другое Рубцова Р.У

Рубцова Р.У Название дипломной работы по приказу

Название дипломной работы по приказу Основная обработка почвы и классификация плугов

Основная обработка почвы и классификация плугов Классификация систем вентиляции

Классификация систем вентиляции Инновации в легкой промышленности

Инновации в легкой промышленности Инструкция по установке мониторов

Инструкция по установке мониторов Габдулбарина Эльвира

Габдулбарина Эльвира Ұңғыларды гидродинамикалық зерттеулер әдістерінің мақсаты

Ұңғыларды гидродинамикалық зерттеулер әдістерінің мақсаты