- Бизнес и предпринимательство

Содержание

- 2. Бизнес идея Какая?

- 3. Бизнес идея Уникальная бизнес идея!

- 4. Бизнес идея Уникальная бизнес идея! Что ЭТО такое?

- 5. Бизнес идея Уникальная бизнес идея! Что ЭТО такое? Где её найти???

- 6. Бизнес идея Вариант № 1: ПРИДУМАТЬ!

- 7. Бизнес идея Вариант № 1: ПРИДУМАТЬ! Вариант № 2: УКРАСТЬ!

- 8. Бизнес идея Вариант № 1: ПРИДУМАТЬ! Вариант № 2: УКРАСТЬ! Вариант № 3: «ПРОГУГЛИТЬ»!

- 9. Бизнес идея Вариант № 1: ПРИДУМАТЬ! Вариант № 2: УКРАСТЬ! Вариант № 3: «ПРОГУГЛИТЬ»! Вариант №

- 10. Уникальная бизнес идея Что делать дальше?

- 11. Уникальная бизнес идея !

- 12. Уникальная бизнес идея !

- 13. Уникальная бизнес идея Итак… ИДЕЯ!

- 14. Уникальная бизнес идея Итак… ИДЕЯ

- 15. Уникальная бизнес идея Итак… ИДЕЯ

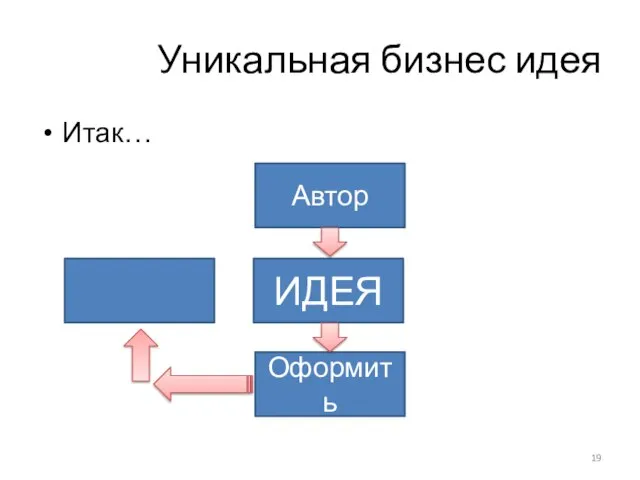

- 16. Уникальная бизнес идея Итак… ИДЕЯ Автор

- 17. Уникальная бизнес идея Итак… ИДЕЯ Автор

- 18. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить

- 19. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить

- 20. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план

- 21. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план

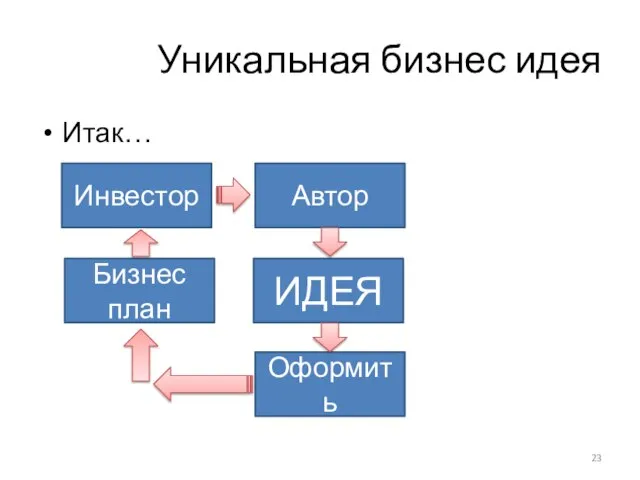

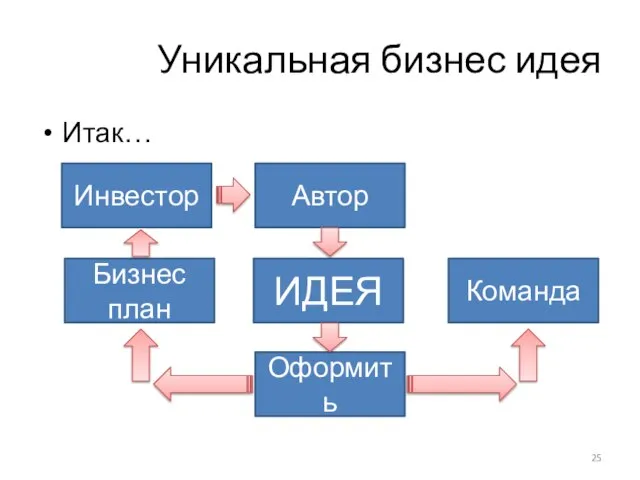

- 22. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план Инвестор

- 23. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план Инвестор

- 24. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план Инвестор

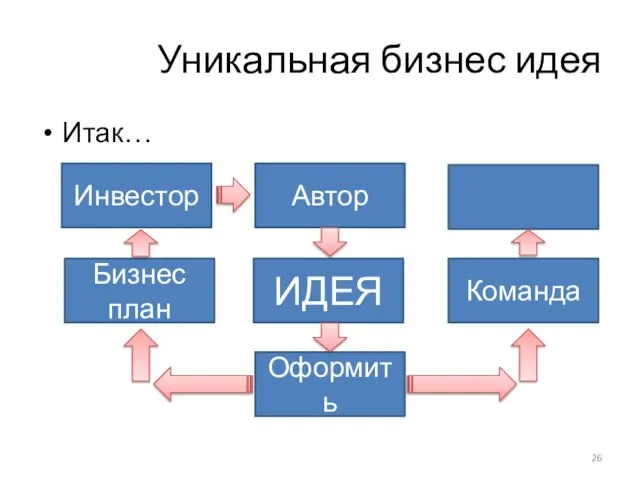

- 25. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план Инвестор Команда

- 26. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план Инвестор Команда

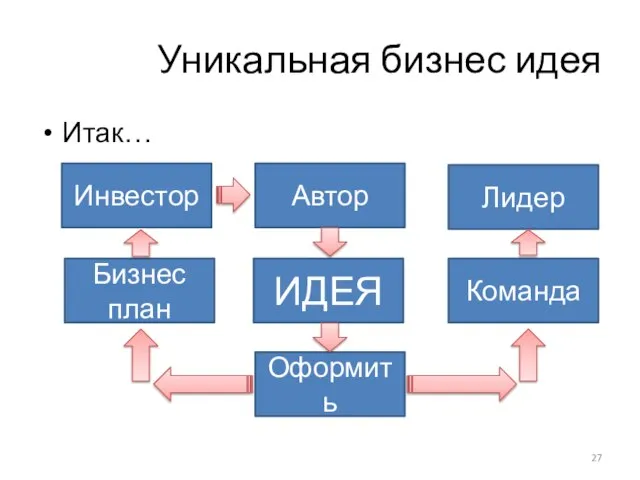

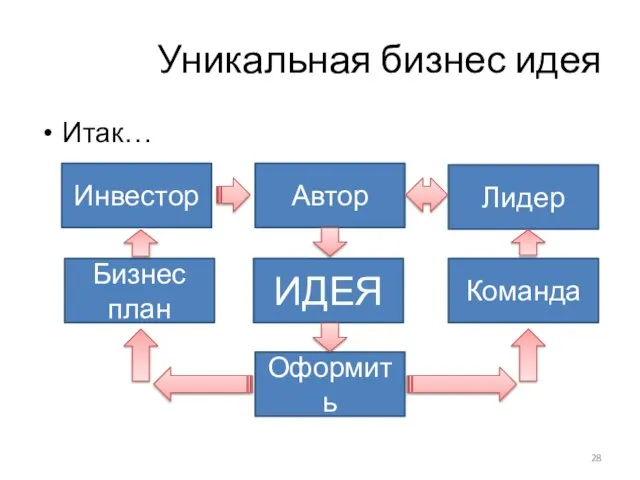

- 27. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план Инвестор Команда Лидер

- 28. Уникальная бизнес идея Итак… ИДЕЯ Автор Оформить Бизнес план Инвестор Команда Лидер

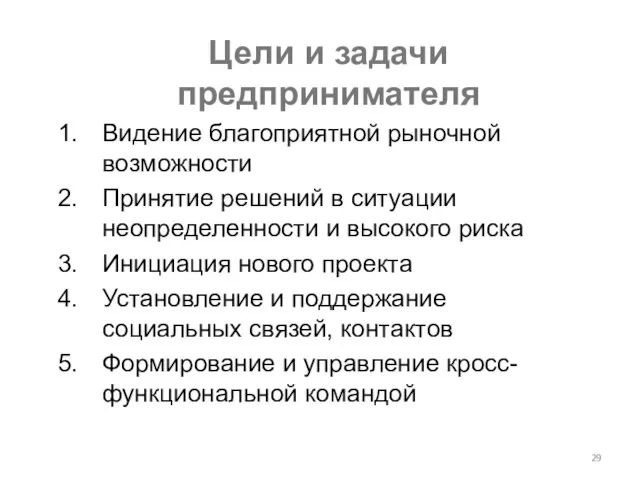

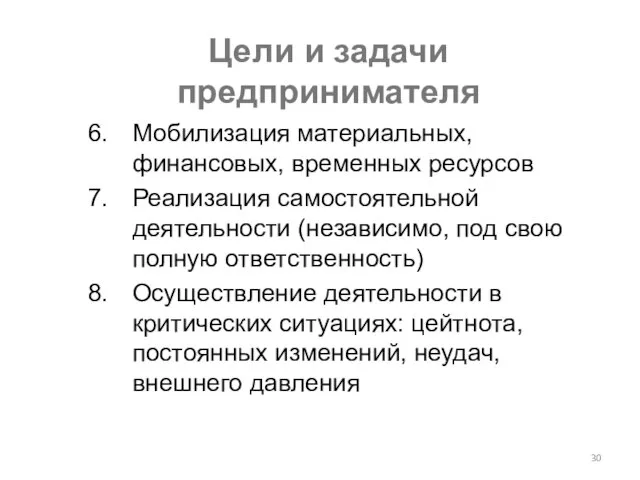

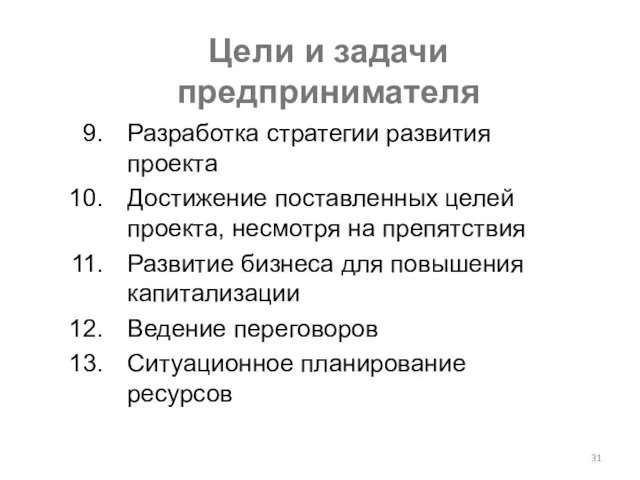

- 29. Цели и задачи предпринимателя Видение благоприятной рыночной возможности Принятие решений в ситуации неопределенности и высокого риска

- 30. Цели и задачи предпринимателя Мобилизация материальных, финансовых, временных ресурсов Реализация самостоятельной деятельности (независимо, под свою полную

- 31. Цели и задачи предпринимателя Разработка стратегии развития проекта Достижение поставленных целей проекта, несмотря на препятствия Развитие

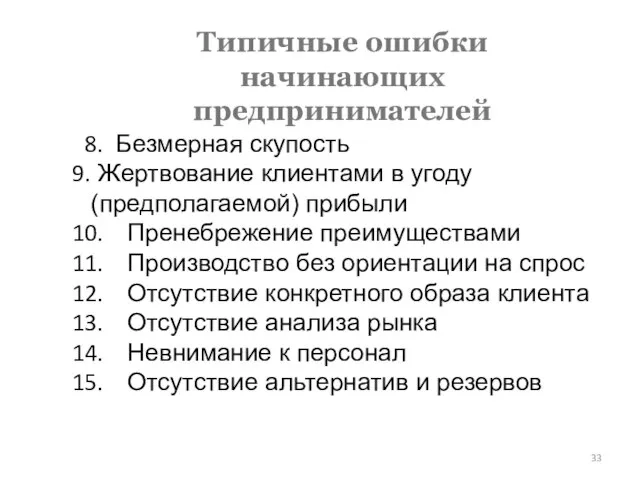

- 32. Типичные ошибки начинающих предпринимателей Отсутствие команды Разногласия между основателями Производная идея Непонимание специфики бизнеса Затягивание с

- 33. Типичные ошибки начинающих предпринимателей Безмерная скупость Жертвование клиентами в угоду (предполагаемой) прибыли Пренебрежение преимуществами Производство без

- 34. Типичные ошибки начинающих предпринимателей Уверенность в том, что подписанный контракт будет выполнен «Розовые очки» Отсутствие бизнес-плана

- 35. Принцип SMART Цели должны быть: S (specific) — конкретные M (measurable) — измеримые A (achievable) —

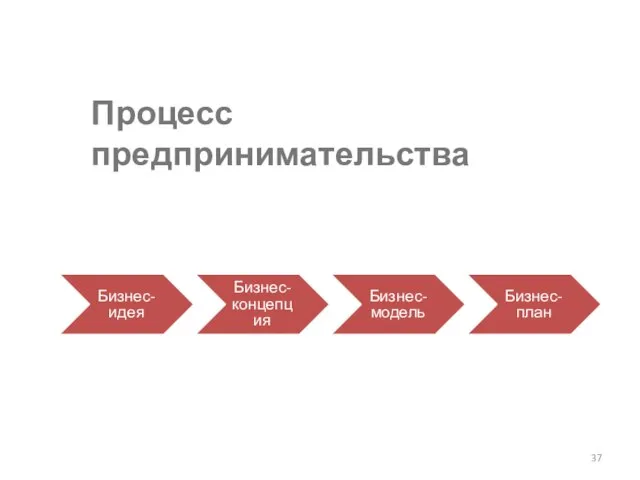

- 37. Процесс предпринимательства Бизнес-идея Бизнес-концепция Бизнес-модель Бизнес-план

- 38. Ключевые процессы Ценность продукта Взаимоотношения с клиентами Ключевые партнеры Клиенты (сегменты рынка) Структура затрат Ключевые ресурсы

- 39. Клиенты (сегменты рынка) Кто наши покупатели и потребители? Чего они на самом деле хотят? (В чем

- 40. Ценность продукта Что мы им хотим предложить? Как это решает их проблемы? Это для них важно?

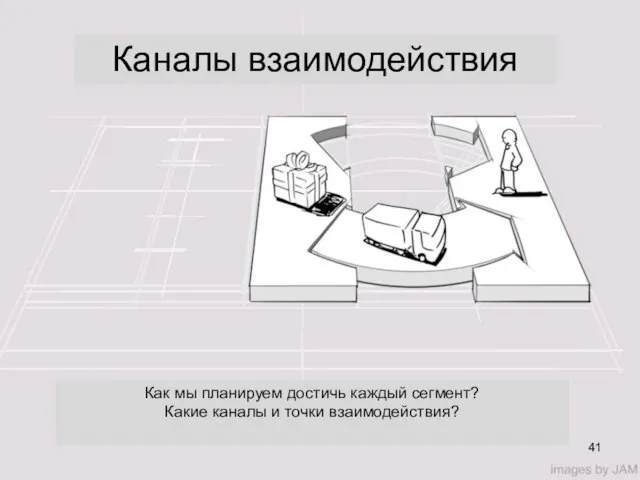

- 41. Как мы планируем достичь каждый сегмент? Какие каналы и точки взаимодействия? Каналы взаимодействия

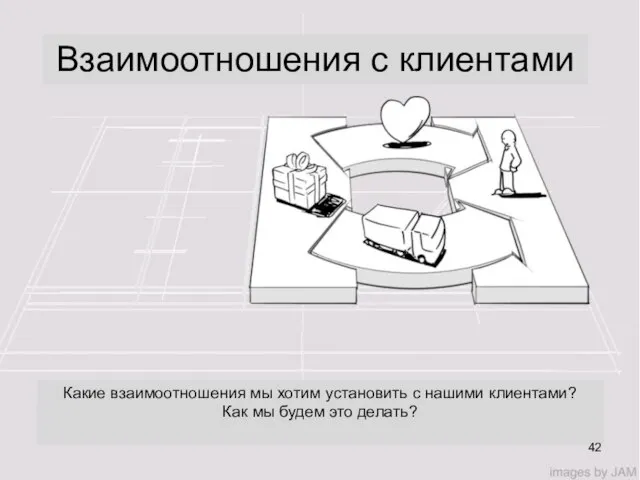

- 42. Взаимоотношения с клиентами Какие взаимоотношения мы хотим установить с нашими клиентами? Как мы будем это делать?

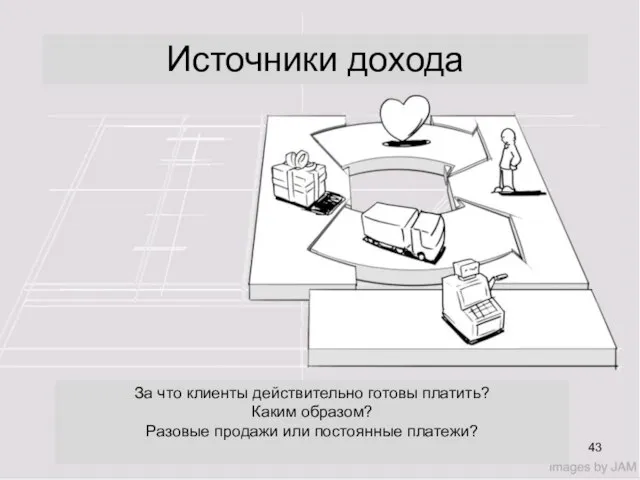

- 43. За что клиенты действительно готовы платить? Каким образом? Разовые продажи или постоянные платежи? Источники дохода

- 44. Ключевые ресурсы Какие ресурсы являются ключевыми для успеха бизнес-модели?

- 45. Какие процессы и действия обеспечат нам главные конкурентные преимущества? Ключевые процессы

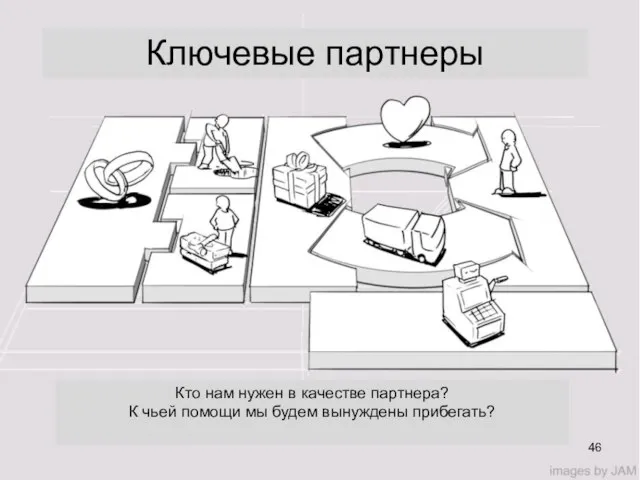

- 46. Кто нам нужен в качестве партнера? К чьей помощи мы будем вынуждены прибегать? Ключевые партнеры

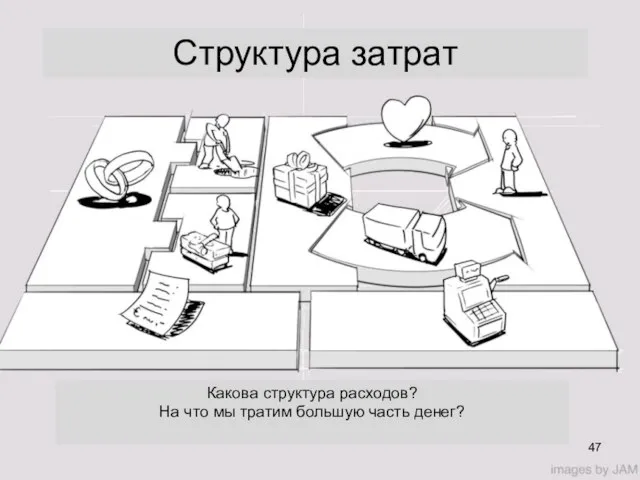

- 47. Структура затрат Какова структура расходов? На что мы тратим большую часть денег?

- 48. Ключевые процессы Ценность продукта Взаимоотношения с клиентами Ключевые партнеры Клиенты (сегменты рынка) Структура затрат Ключевые ресурсы

- 49. Бизнес-модель

- 50. Бизнес-план Документ, представляющий инвестиционный проект, составленный в общепризнанной международной форме Программа осуществления предпринимательской деятельности, описывающая основные

- 51. Цели бизнес-планирования Описание и проработка бизнес-идеи Обоснование предлагаемого инвестиционного проекта Привлечение внешних инвестиций Управление и контроль

- 52. Основные требования к бизнес-планам Достоверность информации Доступность информации Стиль изложения Оформление Объективность описания Временные рамки

- 53. Содержание бизнес-плана Резюме Описание компании и продуктов Анализ рынка Маркетинговая стратегия Производственный план Организационный план Финансовый

- 54. Резюме Дает представление о содержании бизнес-плана и основных показателях проекта Описывает ваше деловое предложение Содержание резюме

- 55. Организационно-правовая форма, полное наименование и адрес компании Учредители и собственники Краткая история развития компании Текущее финансово-экономическое

- 56. Описание компании и продуктов Товары и услуги, их основные характеристики Что представляет собой товар/услуга Предпосылки разработки

- 57. Анализ рынка Анализ отрасли и тенденций на рынке Анализ покупателей, сегментация Анализ, оценка и выбор целевых

- 58. Анализ рынка Анализ отрасли и тенденций на рынке Законодательные ограничения и регулирование Барьеры входа/выхода Конъюнктура рынка

- 59. Анализ рынка Анализ покупателей, описание целевых сегментов Покупатели и конечные потребители Частота совершения покупок Факторы, влияющие

- 60. Анализ конкурентов Конкуренты: существующие (прямые и косвенные) и потенциальные Целевые сегменты конкурентов Размер бизнеса (объемы продаж)

- 61. Маркетинговая стратегия Позиционирование и стратегия проникновения на рынок Источники дохода (продукты) Система сбыта продукции (каналы распределения)

- 62. Комплекс маркетинга Маркетинг-микс (4Р) Product Товарная политика Price Ценовая политика Place Сбытовая политика Promotion Продвижение

- 63. Маркетинговая стратегия Товарная политика Основные продукты Дополнительный сервис Послепродажное обслуживание Сопутствующие товары/услуги Управление ассортиментом

- 64. Маркетинговая стратегия Ценообразование Цена Условия оплаты Возможные скидки

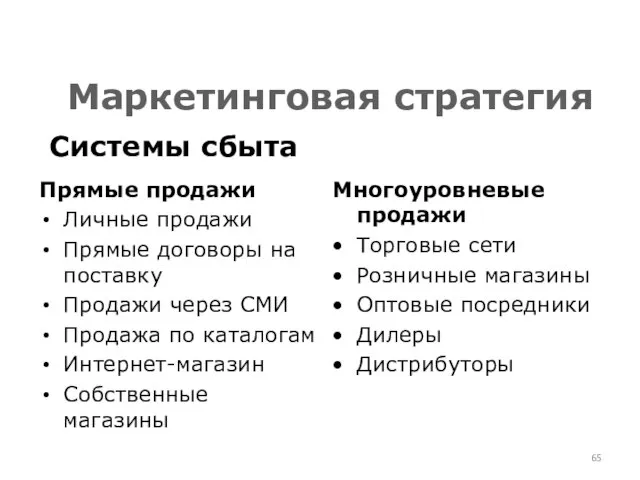

- 65. Маркетинговая стратегия Прямые продажи Личные продажи Прямые договоры на поставку Продажи через СМИ Продажа по каталогам

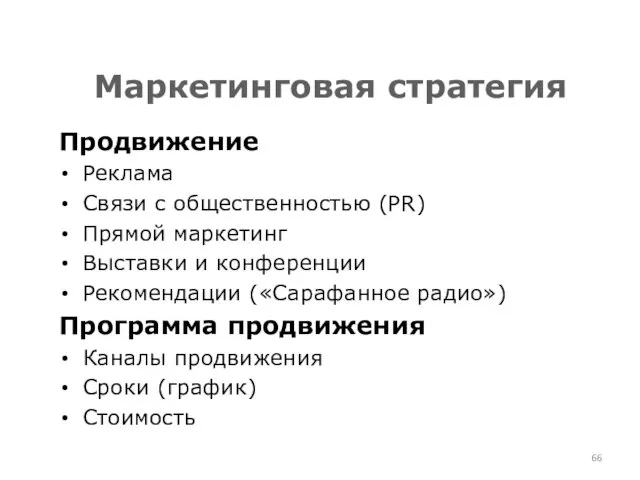

- 66. Маркетинговая стратегия Продвижение Реклама Связи с общественностью (PR) Прямой маркетинг Выставки и конференции Рекомендации («Сарафанное радио»)

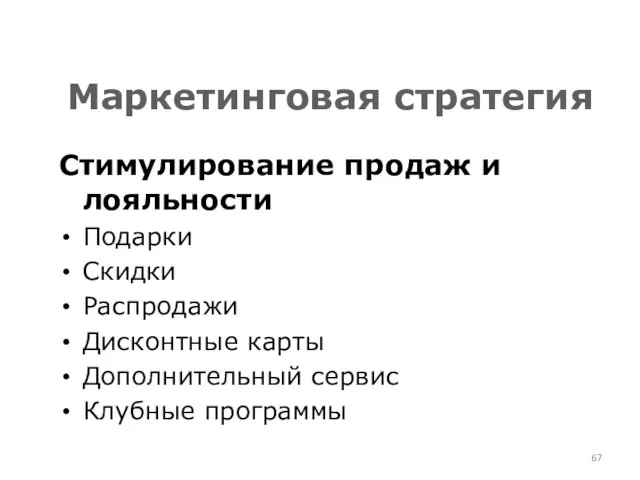

- 67. Маркетинговая стратегия Стимулирование продаж и лояльности Подарки Скидки Распродажи Дисконтные карты Дополнительный сервис Клубные программы

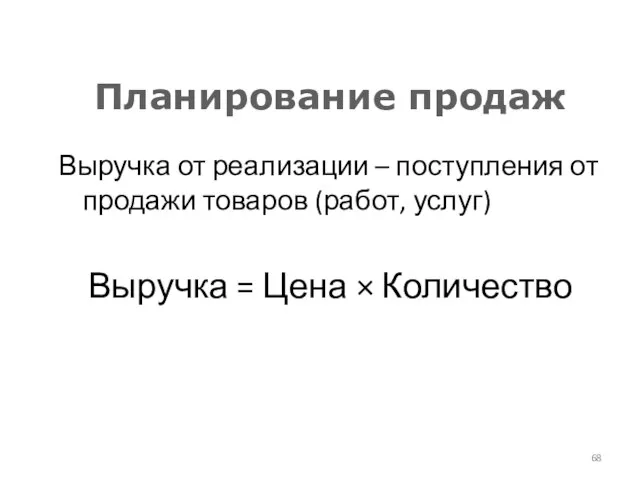

- 68. Планирование продаж Выручка от реализации – поступления от продажи товаров (работ, услуг) Выручка = Цена ×

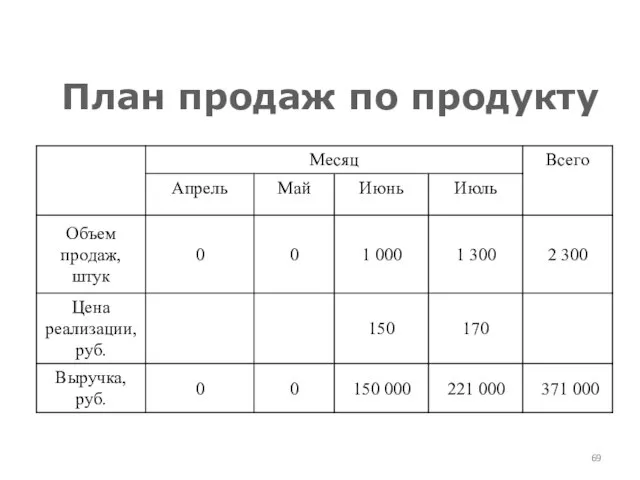

- 69. План продаж по продукту

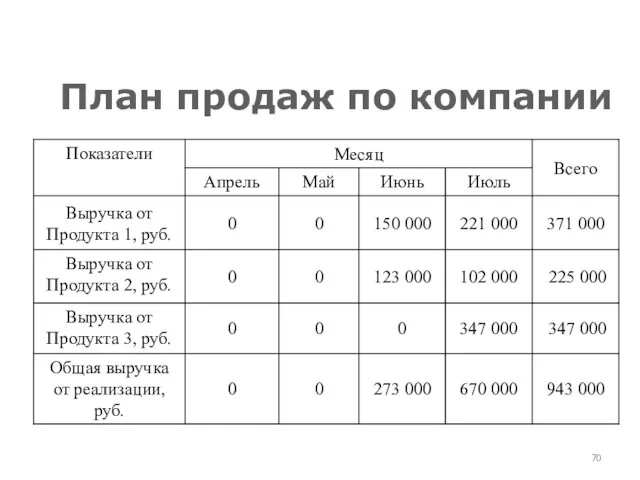

- 70. План продаж по компании

- 71. Организационный план Календарный план реализации проекта Инвестиционные затраты Организационная структура Команда управленцев и исполнителей

- 72. Диаграмма Ганта Календарный план

- 73. Классификация затрат Инвестиционные затраты - единовременные затраты, рассчитанные на долгосрочный эффект. Текущие (эксплуатационные) затраты - регулярные

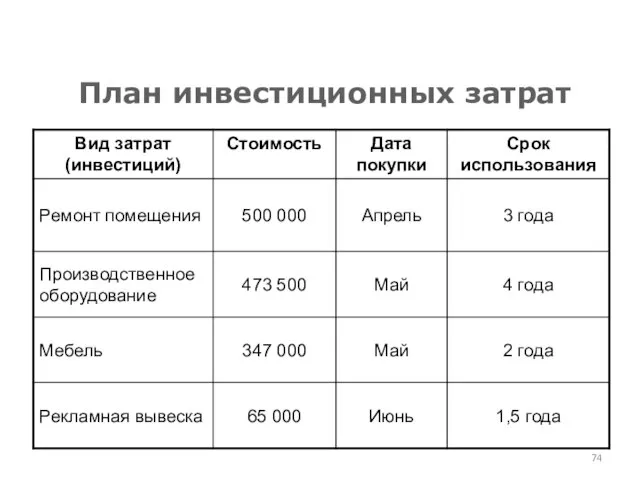

- 74. План инвестиционных затрат

- 75. Организационная структура ДИРЕКТОР Бухгалтер Администратор зала Официанты Бармены Специалист по поставкам Охранники Шеф-повар Повара Работники кухни

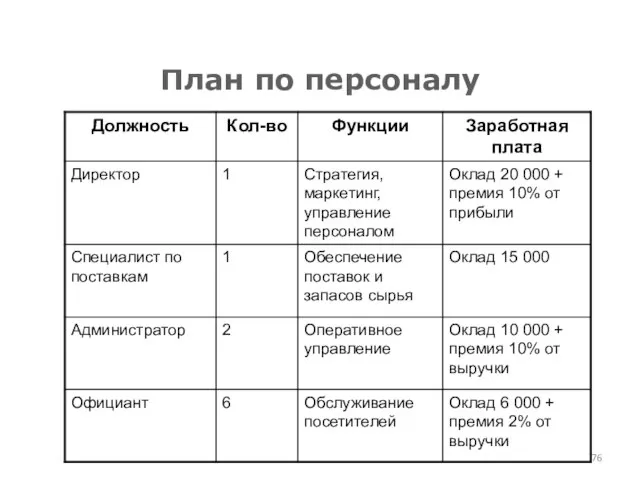

- 76. План по персоналу

- 77. Производственный план Технология (описание процессов) Месторасположение Оборудование Материалы и сырье. Политика поставок Текущие затраты (постоянные и

- 78. Производственный план Технология (описание процессов) Процесс создания продукции (закупки → производство → хранение) Процесс работы с

- 79. Производственный план Технология (описание процессов) Производственные, офисные, складские площади Технологии и оборудование Производственная мощность/часы работы Сырье

- 80. Классификация текущих затрат Постоянные затраты - затраты, сумма которых не зависит от изменения объема производства (продаж).

- 81. Чтобы определить какие затраты являются ПОСТОЯННЫМИ, а какие ПЕРЕМЕННЫМИ, нужно задать себе следующий вопрос: Изменится ли

- 82. Рассчитываются на единицу продукции Рассчитываются для каждого вида продукции отдельно Переменные затраты

- 83. Рассчитываются за определенный период (как правило, месяц) Рассчитываются в целом для всего бизнеса Постоянные затраты

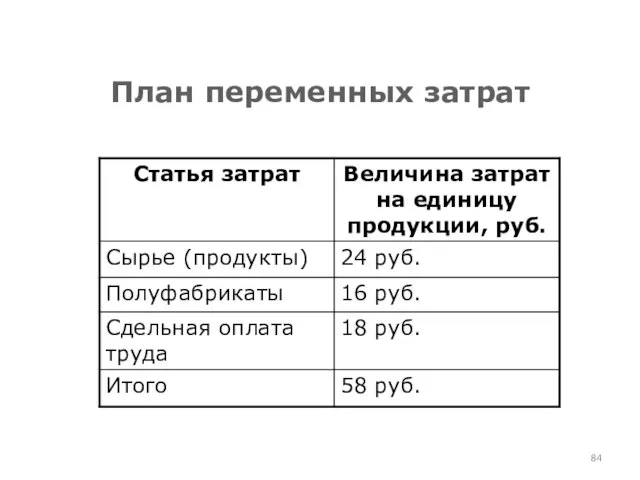

- 84. План переменных затрат

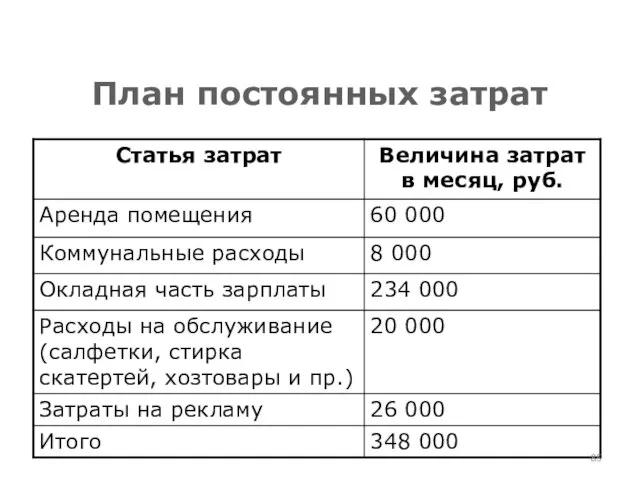

- 85. План постоянных затрат

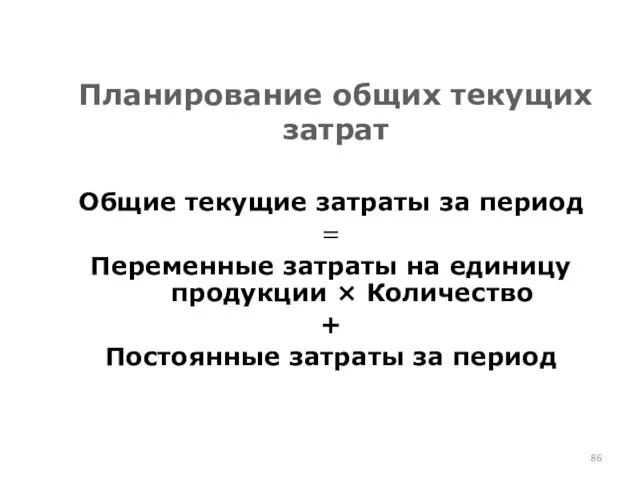

- 86. Планирование общих текущих затрат Общие текущие затраты за период = Переменные затраты на единицу продукции ×

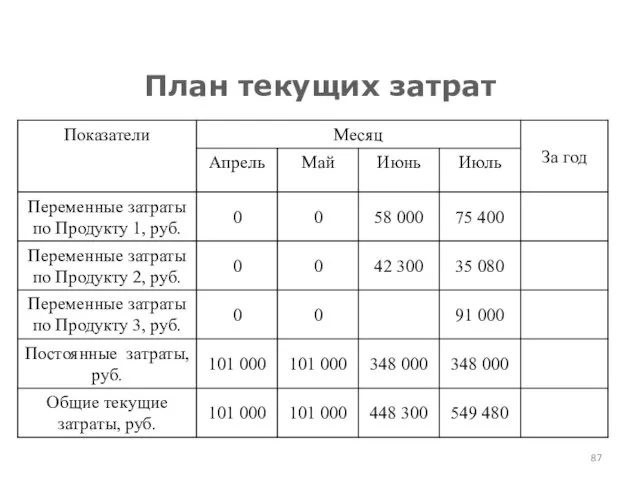

- 87. План текущих затрат

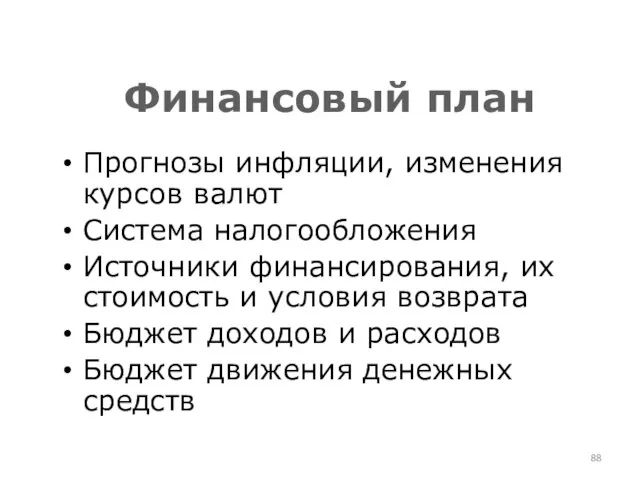

- 88. Финансовый план Прогнозы инфляции, изменения курсов валют Система налогообложения Источники финансирования, их стоимость и условия возврата

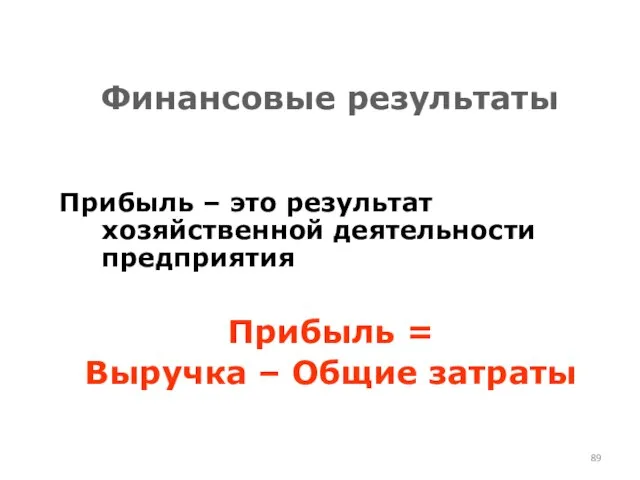

- 89. Финансовые результаты Прибыль – это результат хозяйственной деятельности предприятия Прибыль = Выручка – Общие затраты

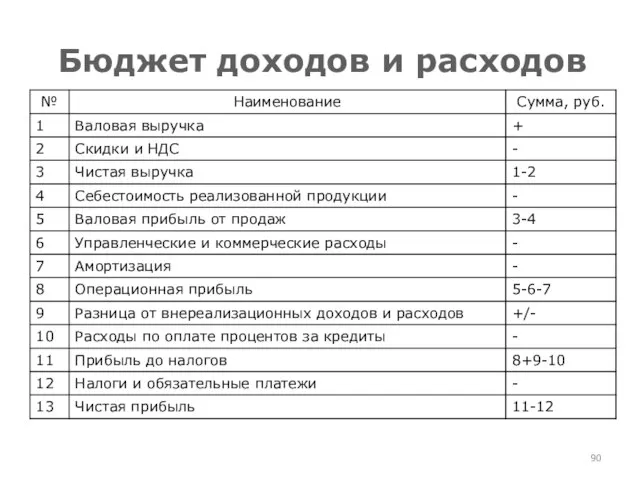

- 90. Бюджет доходов и расходов

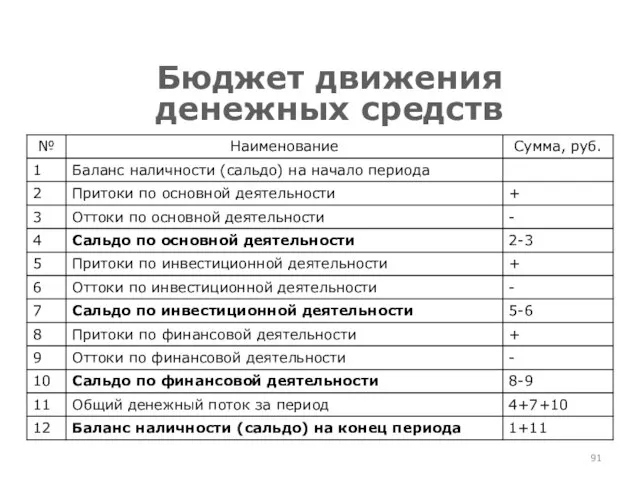

- 91. Бюджет движения денежных средств

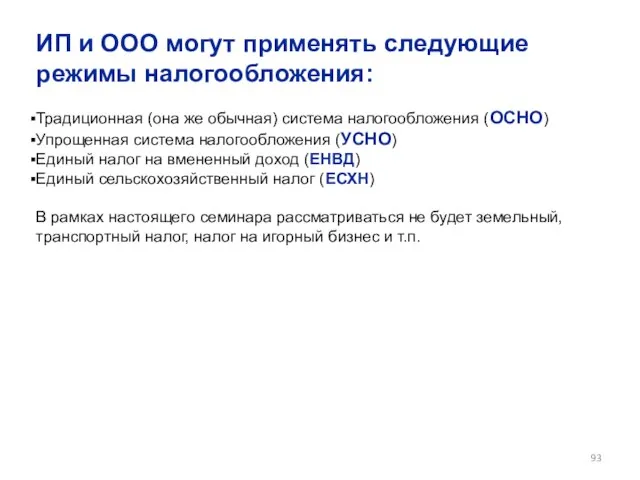

- 93. ИП и ООО могут применять следующие режимы налогообложения: Традиционная (она же обычная) система налогообложения (ОСНО) Упрощенная

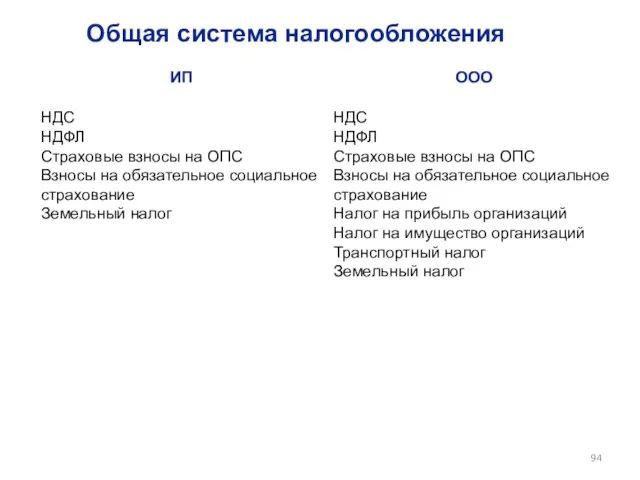

- 94. Общая система налогообложения

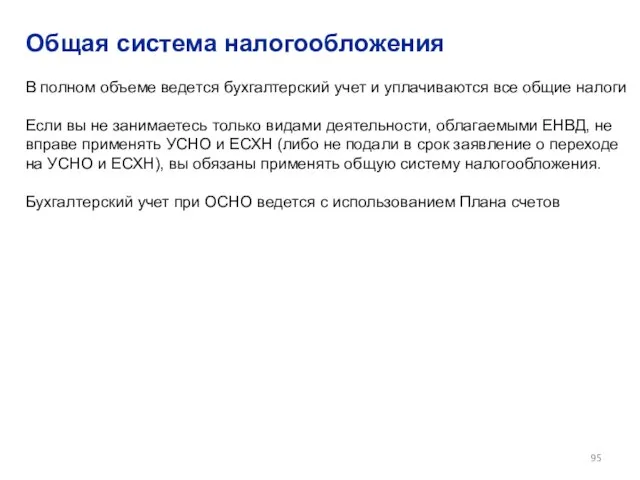

- 95. Общая система налогообложения В полном объеме ведется бухгалтерский учет и уплачиваются все общие налоги Если вы

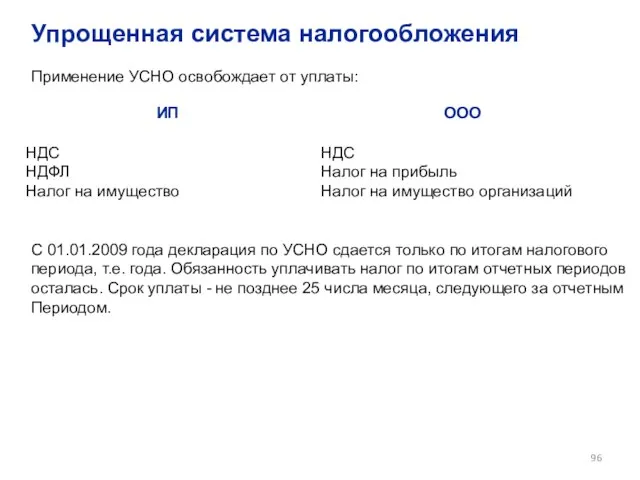

- 96. Упрощенная система налогообложения Применение УСНО освобождает от уплаты: С 01.01.2009 года декларация по УСНО сдается только

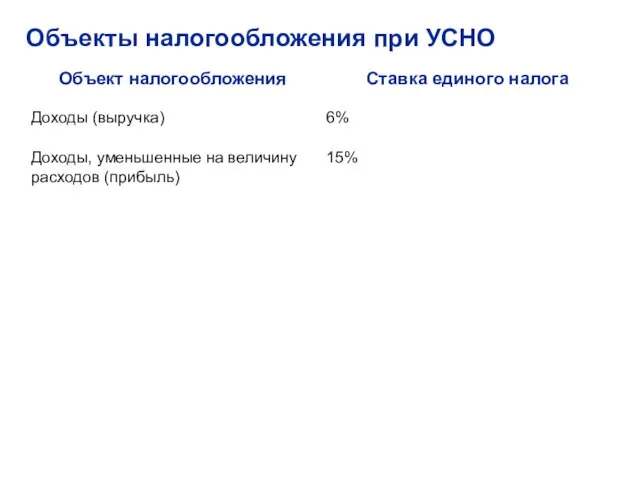

- 97. Объекты налогообложения при УСНО

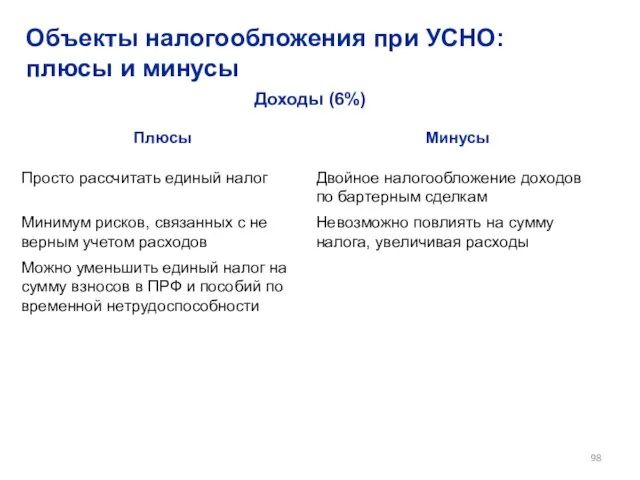

- 98. Объекты налогообложения при УСНО: плюсы и минусы

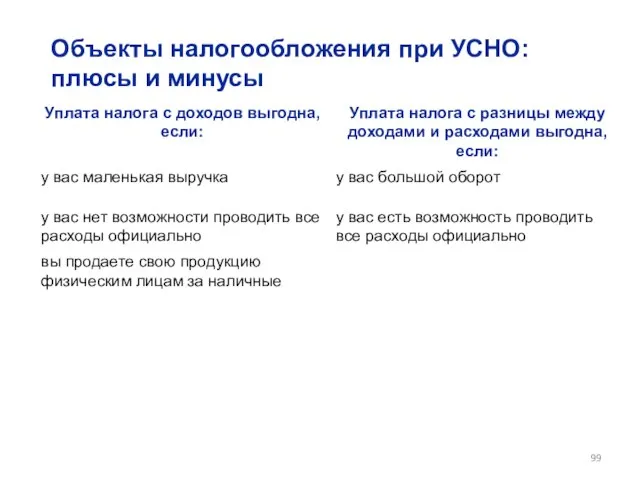

- 99. Объекты налогообложения при УСНО: плюсы и минусы

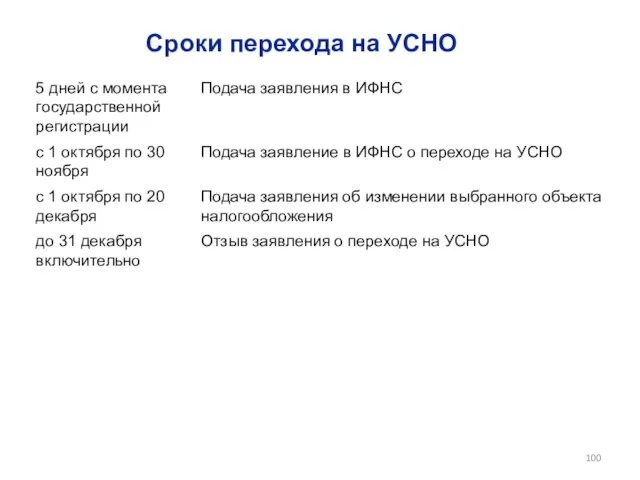

- 100. Сроки перехода на УСНО

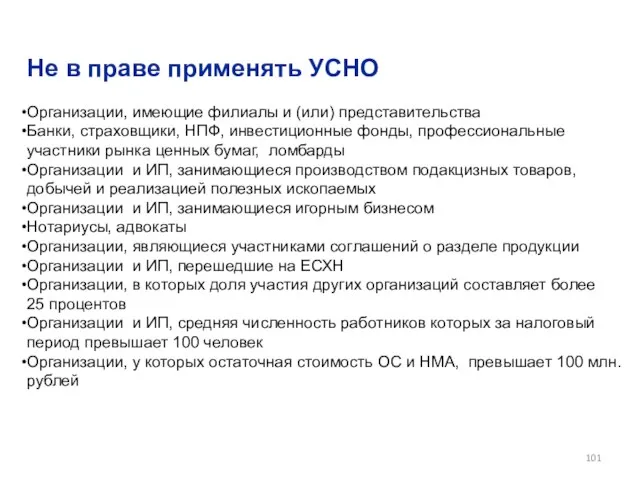

- 101. Не в праве применять УСНО Организации, имеющие филиалы и (или) представительства Банки, страховщики, НПФ, инвестиционные фонды,

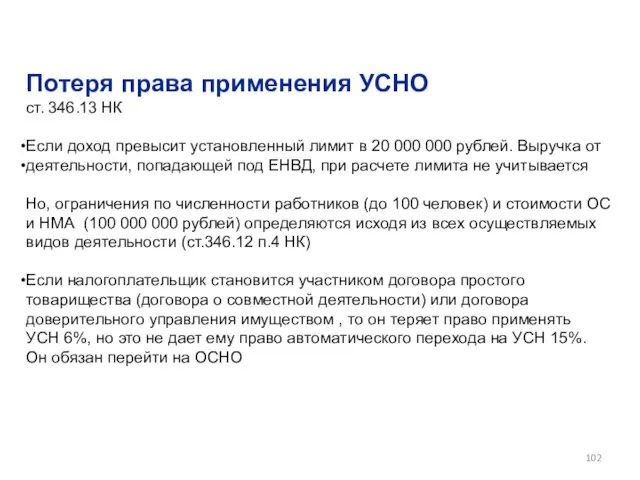

- 102. Потеря права применения УСНО ст. 346.13 НК Если доход превысит установленный лимит в 20 000 000

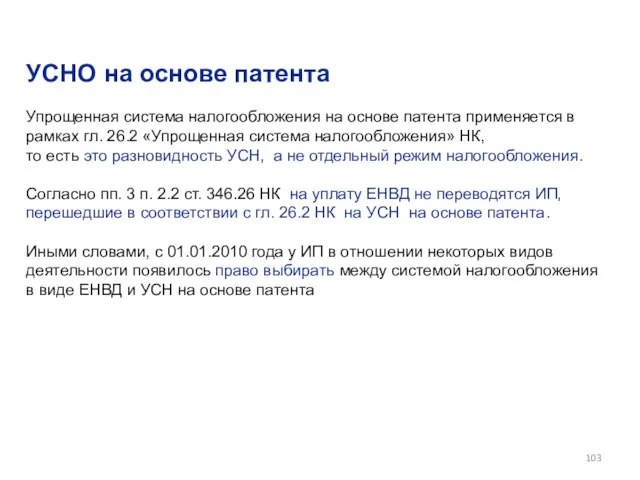

- 103. УСНО на основе патента Упрощенная система налогообложения на основе патента применяется в рамках гл. 26.2 «Упрощенная

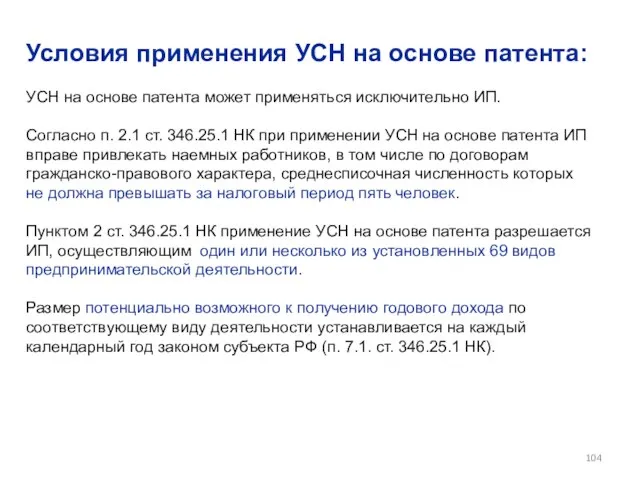

- 104. Условия применения УСН на основе патента: УСН на основе патента может применяться исключительно ИП. Согласно п.

- 105. УСНО на основе патента Упрощенная система налогообложения на основе патента применяется в рамках гл. 26.2 «Упрощенная

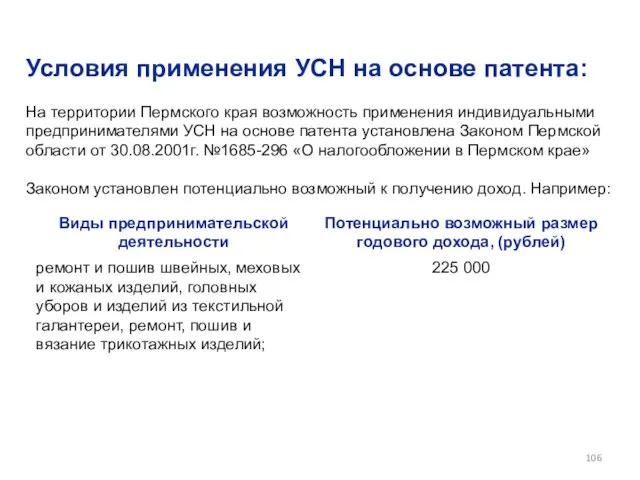

- 106. Условия применения УСН на основе патента: На территории Пермского края возможность применения индивидуальными предпринимателями УСН на

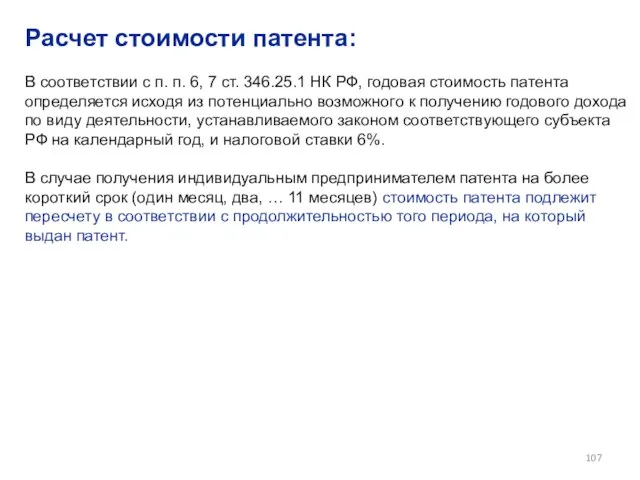

- 107. Расчет стоимости патента: В соответствии с п. п. 6, 7 ст. 346.25.1 НК РФ, годовая стоимость

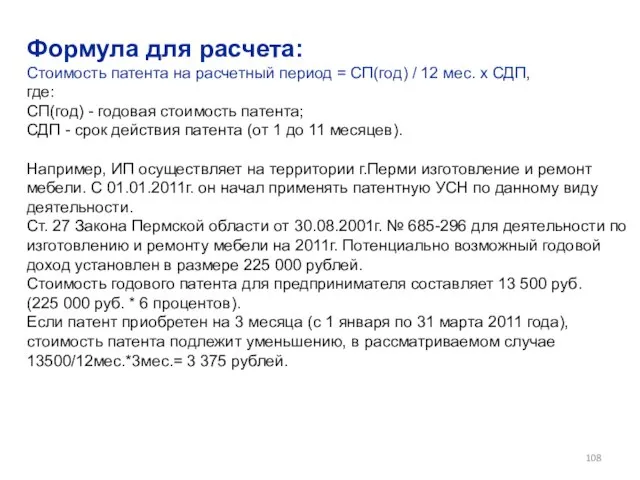

- 108. Формула для расчета: Стоимость патента на расчетный период = СП(год) / 12 мес. x СДП, где:

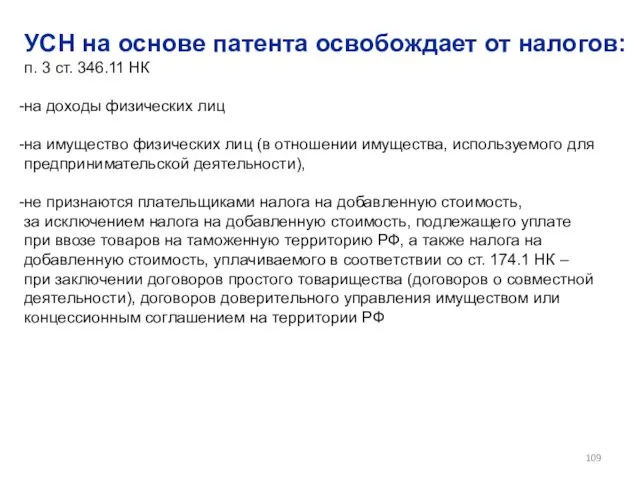

- 109. УСН на основе патента освобождает от налогов: п. 3 ст. 346.11 НК на доходы физических лиц

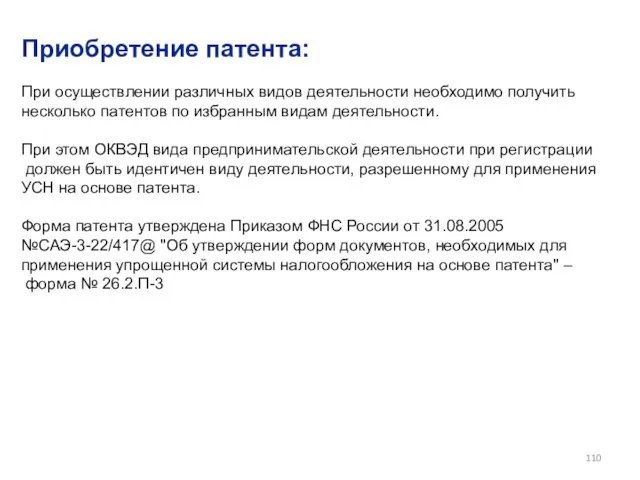

- 110. Приобретение патента: При осуществлении различных видов деятельности необходимо получить несколько патентов по избранным видам деятельности. При

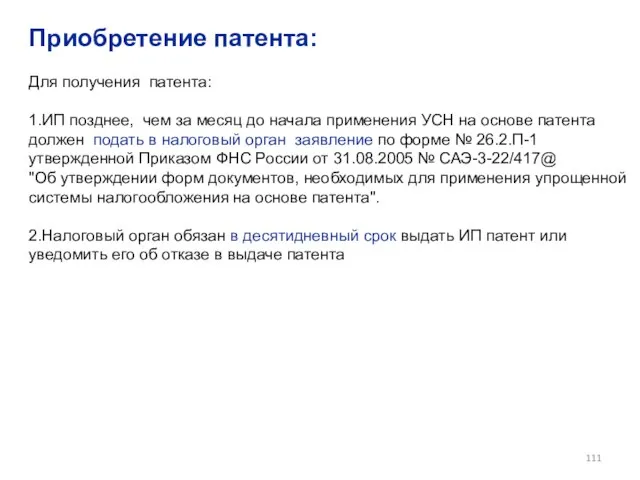

- 111. Приобретение патента: Для получения патента: 1.ИП позднее, чем за месяц до начала применения УСН на основе

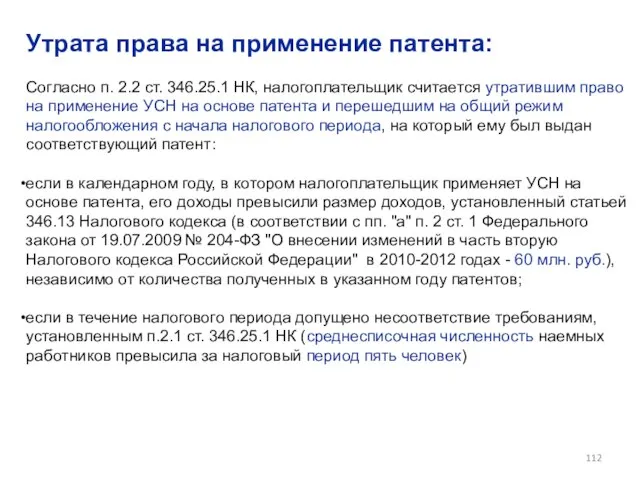

- 112. Утрата права на применение патента: Согласно п. 2.2 ст. 346.25.1 НК, налогоплательщик считается утратившим право на

- 113. Приобретение патента: Для получения патента: 1.ИП позднее, чем за месяц до начала применения УСН на основе

- 114. Единый налог на вмененный доход Специальный налоговый режим в отношении следующих видов деятельности: бытовых услуг ветеринарных

- 115. Применение ЕНВД освобождает от уплаты

- 116. ЕНВД. Расчет платежей Корректирующие коэффициенты базовой доходности – коэффициенты, показывающие степень влияния того или иного условия

- 117. ЕНВД. Расчет платежей К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в

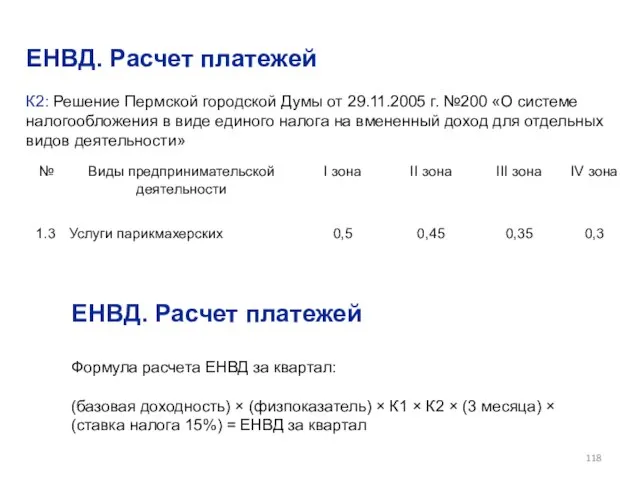

- 118. ЕНВД. Расчет платежей К2: Решение Пермской городской Думы от 29.11.2005 г. №200 «О системе налогообложения в

- 119. Единый налог на вмененный доход Организации и ИП, осуществляющие виды деятельности, облагаемые «вмененкой». Исключения: Не имеют

- 120. Переход на уплату ЕСХН или возврат к общему режиму налогообложения осуществляется организациями и предпринимателями добровольно, в

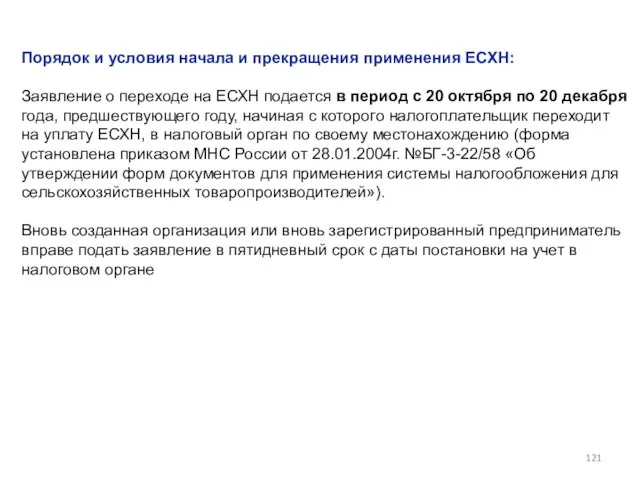

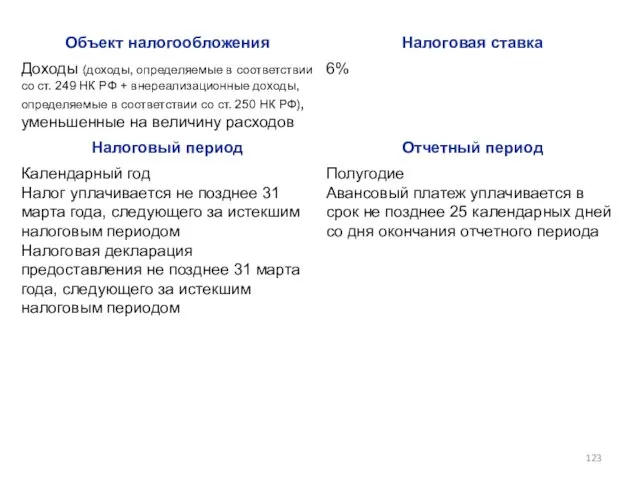

- 121. Порядок и условия начала и прекращения применения ЕСХН: Заявление о переходе на ЕСХН подается в период

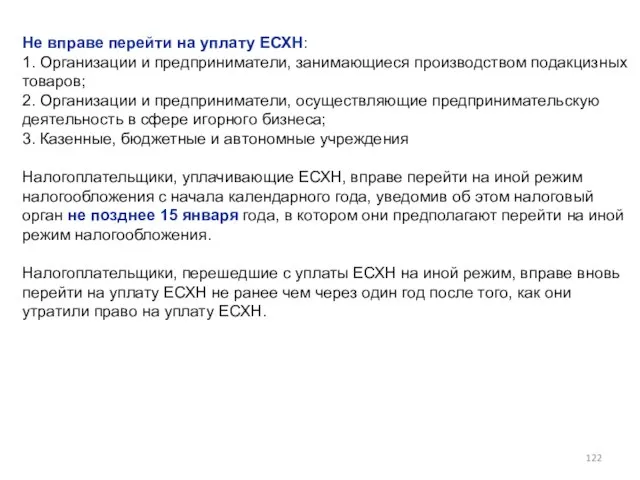

- 122. Не вправе перейти на уплату ЕСХН: 1. Организации и предприниматели, занимающиеся производством подакцизных товаров; 2. Организации

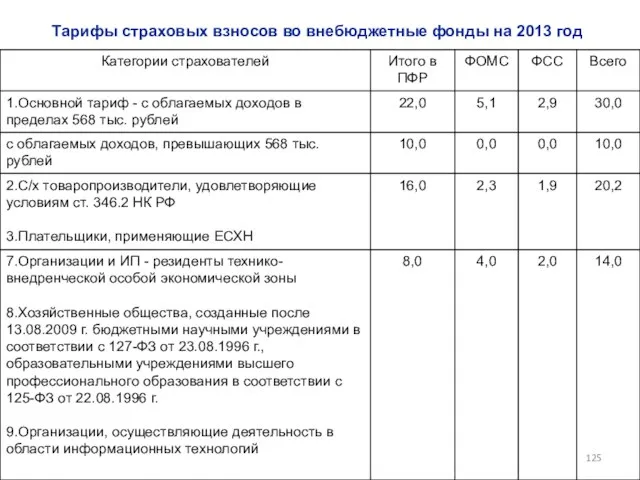

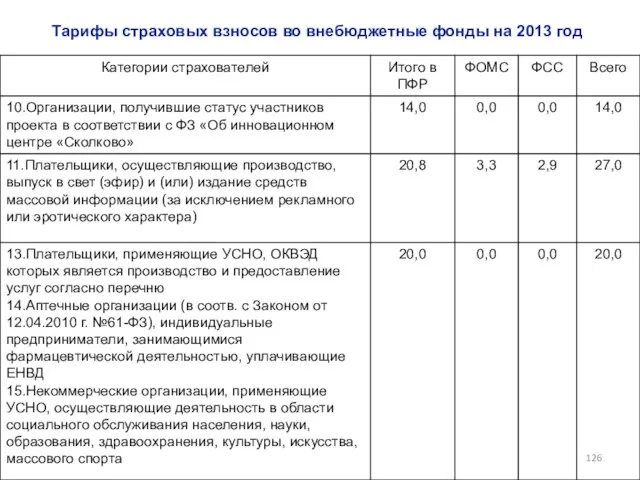

- 125. Тарифы страховых взносов во внебюджетные фонды на 2013 год

- 126. Тарифы страховых взносов во внебюджетные фонды на 2013 год

- 127. Страховой год Индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты и частные нотариусы должны уплачивать

- 128. Интернет-ресурсы http://www.r59.nalog.ru/ Управление Федеральной налоговой службы по Пермскому краю http://www.oblstat.permregion.ru Территориальный орган Федеральной службы государственной статистики

- 129. Механизмы поддержки Финансирование Образование Консультации Информирование

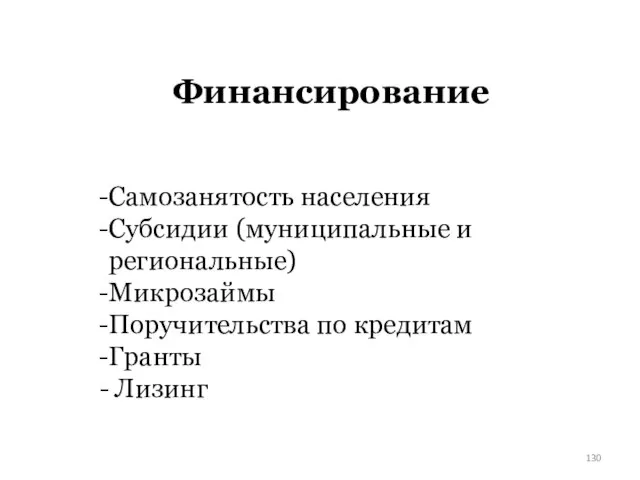

- 130. Финансирование Самозанятость населения Субсидии (муниципальные и региональные) Микрозаймы Поручительства по кредитам Гранты Лизинг

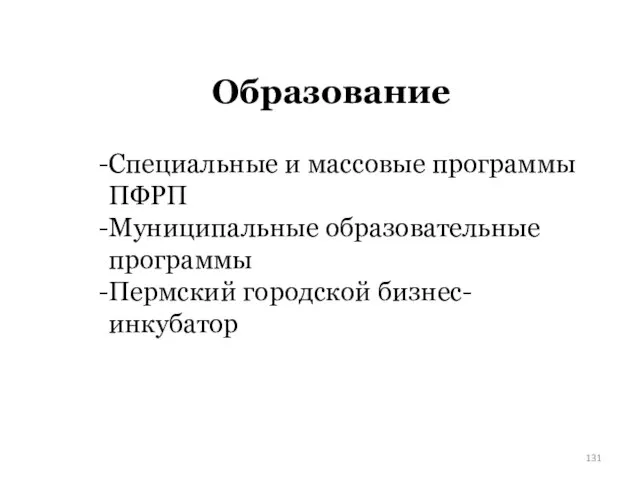

- 131. Образование Специальные и массовые программы ПФРП Муниципальные образовательные программы Пермский городской бизнес-инкубатор

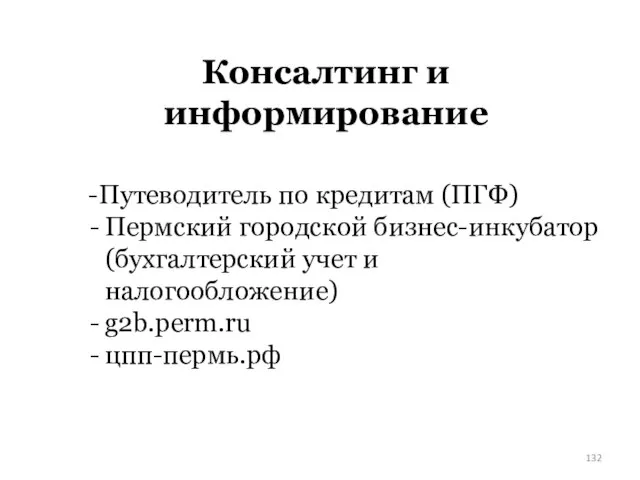

- 132. Консалтинг и информирование Путеводитель по кредитам (ПГФ) Пермский городской бизнес-инкубатор (бухгалтерский учет и налогообложение) g2b.perm.ru цпп-пермь.рф

- 133. Процесс управления

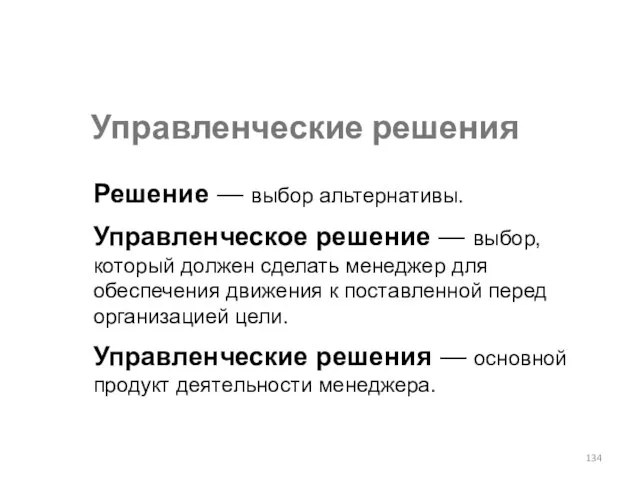

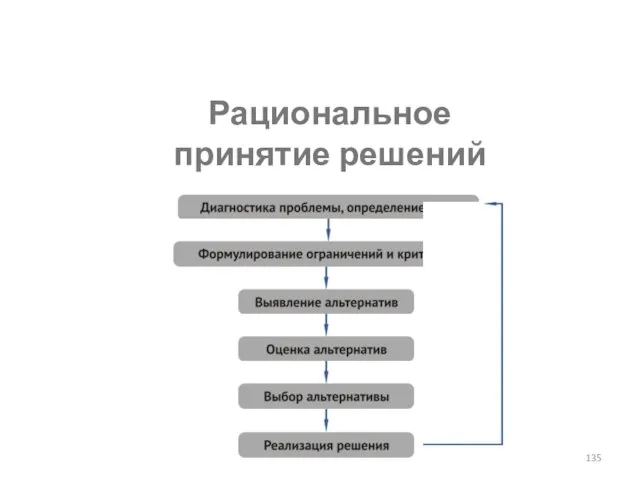

- 134. Управленческие решения Решение — выбор альтернативы. Управленческое решение — выбор, который должен сделать менеджер для обеспечения

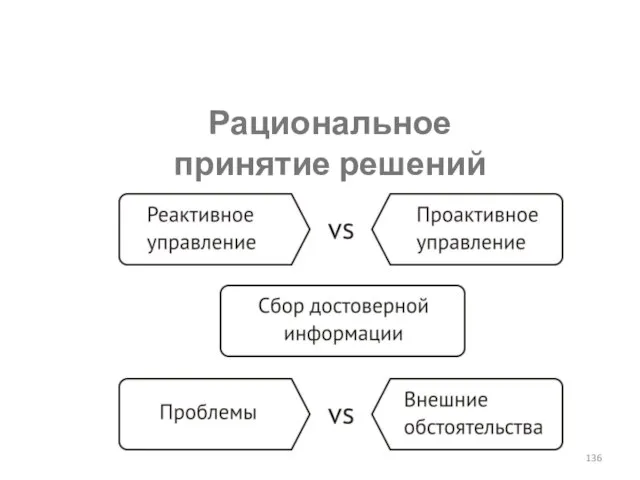

- 135. Рациональное принятие решений

- 136. Рациональное принятие решений

- 138. Скачать презентацию

Бизнес идея

Какая?

Бизнес идея

Какая?

Бизнес идея

Уникальная бизнес идея!

Бизнес идея

Уникальная бизнес идея!

Бизнес идея

Уникальная бизнес идея!

Что ЭТО такое?

Бизнес идея

Уникальная бизнес идея!

Что ЭТО такое?

Бизнес идея

Уникальная бизнес идея!

Что ЭТО такое?

Где её найти???

Бизнес идея

Уникальная бизнес идея!

Что ЭТО такое?

Где её найти???

Бизнес идея

Вариант № 1: ПРИДУМАТЬ!

Бизнес идея

Вариант № 1: ПРИДУМАТЬ!

Бизнес идея

Вариант № 1: ПРИДУМАТЬ!

Вариант № 2: УКРАСТЬ!

Бизнес идея

Вариант № 1: ПРИДУМАТЬ!

Вариант № 2: УКРАСТЬ!

Бизнес идея

Вариант № 1: ПРИДУМАТЬ!

Вариант № 2: УКРАСТЬ!

Вариант № 3: «ПРОГУГЛИТЬ»!

Бизнес идея

Вариант № 1: ПРИДУМАТЬ!

Вариант № 2: УКРАСТЬ!

Вариант № 3: «ПРОГУГЛИТЬ»!

Бизнес идея

Вариант № 1: ПРИДУМАТЬ!

Вариант № 2: УКРАСТЬ!

Вариант № 3: «ПРОГУГЛИТЬ»!

Вариант

Бизнес идея

Вариант № 1: ПРИДУМАТЬ!

Вариант № 2: УКРАСТЬ!

Вариант № 3: «ПРОГУГЛИТЬ»!

Вариант

Уникальная бизнес идея

Что делать дальше?

Уникальная бизнес идея

Что делать дальше?

Уникальная бизнес идея

!

Уникальная бизнес идея

!

Уникальная бизнес идея

!

Уникальная бизнес идея

!

Уникальная бизнес идея

Итак…

ИДЕЯ!

Уникальная бизнес идея

Итак…

ИДЕЯ!

Уникальная бизнес идея

Итак…

ИДЕЯ

Уникальная бизнес идея

Итак…

ИДЕЯ

Уникальная бизнес идея

Итак…

ИДЕЯ

Уникальная бизнес идея

Итак…

ИДЕЯ

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Команда

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Команда

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Команда

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Команда

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Команда

Лидер

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Команда

Лидер

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Команда

Лидер

Уникальная бизнес идея

Итак…

ИДЕЯ

Автор

Оформить

Бизнес план

Инвестор

Команда

Лидер

Цели и задачи предпринимателя

Видение благоприятной рыночной возможности

Принятие решений в ситуации неопределенности

Цели и задачи предпринимателя

Видение благоприятной рыночной возможности

Принятие решений в ситуации неопределенности

Цели и задачи предпринимателя

Мобилизация материальных, финансовых, временных ресурсов

Реализация самостоятельной деятельности (независимо,

Цели и задачи предпринимателя

Мобилизация материальных, финансовых, временных ресурсов

Реализация самостоятельной деятельности (независимо,

Цели и задачи предпринимателя

Разработка стратегии развития проекта

Достижение поставленных целей проекта, несмотря

Цели и задачи предпринимателя

Разработка стратегии развития проекта

Достижение поставленных целей проекта, несмотря

Типичные ошибки начинающих предпринимателей

Отсутствие команды

Разногласия между основателями

Производная идея

Непонимание специфики бизнеса

Затягивание с

Типичные ошибки начинающих предпринимателей

Отсутствие команды

Разногласия между основателями

Производная идея

Непонимание специфики бизнеса

Затягивание с

Типичные ошибки начинающих предпринимателей

Безмерная скупость

Жертвование клиентами в угоду (предполагаемой) прибыли

Пренебрежение

Типичные ошибки начинающих предпринимателей

Безмерная скупость

Жертвование клиентами в угоду (предполагаемой) прибыли

Пренебрежение

Типичные ошибки начинающих предпринимателей

Уверенность в том, что подписанный контракт будет выполнен

«Розовые

Типичные ошибки начинающих предпринимателей

Уверенность в том, что подписанный контракт будет выполнен

«Розовые

Принцип SMART

Цели должны быть:

S (specific) — конкретные

M (measurable) — измеримые

A (achievable)

Принцип SMART

Цели должны быть:

S (specific) — конкретные

M (measurable) — измеримые

A (achievable)

Процесс предпринимательства

Бизнес-идея

Бизнес-концепция

Бизнес-модель

Бизнес-план

Процесс предпринимательства

Бизнес-идея

Бизнес-концепция

Бизнес-модель

Бизнес-план

Ключевые процессы

Ценность продукта

Взаимоотношения с клиентами

Ключевые партнеры

Клиенты (сегменты рынка)

Структура затрат

Ключевые ресурсы

Источники дохода

Каналы

взаимодействия

Бизнес-модель

Ключевые процессы

Ценность продукта

Взаимоотношения с клиентами

Ключевые партнеры

Клиенты (сегменты рынка)

Структура затрат

Ключевые ресурсы

Источники дохода

Каналы

взаимодействия

Бизнес-модель

Клиенты (сегменты рынка)

Кто наши покупатели и потребители?

Чего они на самом деле

Клиенты (сегменты рынка)

Кто наши покупатели и потребители?

Чего они на самом деле

Ценность продукта

Что мы им хотим предложить?

Как это решает их проблемы?

Это для

Ценность продукта

Что мы им хотим предложить?

Как это решает их проблемы?

Это для

Как мы планируем достичь каждый сегмент?

Какие каналы и точки взаимодействия?

Каналы взаимодействия

Как мы планируем достичь каждый сегмент?

Какие каналы и точки взаимодействия?

Каналы взаимодействия

Взаимоотношения с клиентами

Какие взаимоотношения мы хотим установить с нашими клиентами?

Как мы

Взаимоотношения с клиентами

Какие взаимоотношения мы хотим установить с нашими клиентами?

Как мы

За что клиенты действительно готовы платить?

Каким образом?

Разовые продажи или постоянные платежи?

Источники

За что клиенты действительно готовы платить?

Каким образом?

Разовые продажи или постоянные платежи?

Источники

Ключевые ресурсы

Какие ресурсы являются ключевыми для успеха бизнес-модели?

Ключевые ресурсы

Какие ресурсы являются ключевыми для успеха бизнес-модели?

Какие процессы и действия обеспечат нам главные конкурентные преимущества?

Ключевые процессы

Какие процессы и действия обеспечат нам главные конкурентные преимущества?

Ключевые процессы

Кто нам нужен в качестве партнера?

К чьей помощи мы будем вынуждены

Кто нам нужен в качестве партнера?

К чьей помощи мы будем вынуждены

Структура затрат

Какова структура расходов?

На что мы тратим большую часть денег?

Структура затрат

Какова структура расходов?

На что мы тратим большую часть денег?

Ключевые процессы

Ценность продукта

Взаимоотношения с клиентами

Ключевые партнеры

Клиенты (сегменты рынка)

Структура затрат

Ключевые ресурсы

Источники дохода

Каналы

взаимодействия

Бизнес-модель

Ключевые процессы

Ценность продукта

Взаимоотношения с клиентами

Ключевые партнеры

Клиенты (сегменты рынка)

Структура затрат

Ключевые ресурсы

Источники дохода

Каналы

взаимодействия

Бизнес-модель

Бизнес-модель

Бизнес-модель

Бизнес-план

Документ, представляющий инвестиционный проект, составленный в общепризнанной международной форме

Программа осуществления предпринимательской

Бизнес-план

Документ, представляющий инвестиционный проект, составленный в общепризнанной международной форме

Программа осуществления предпринимательской

Цели бизнес-планирования

Описание и проработка бизнес-идеи

Обоснование предлагаемого инвестиционного проекта

Привлечение внешних инвестиций

Управление

Цели бизнес-планирования

Описание и проработка бизнес-идеи

Обоснование предлагаемого инвестиционного проекта

Привлечение внешних инвестиций

Управление

Основные требования к бизнес-планам

Достоверность информации

Доступность информации

Стиль изложения

Оформление

Объективность описания

Временные рамки

Основные требования к бизнес-планам

Достоверность информации

Доступность информации

Стиль изложения

Оформление

Объективность описания

Временные рамки

Содержание бизнес-плана

Резюме

Описание компании и продуктов

Анализ рынка

Маркетинговая стратегия

Производственный план

Организационный план

Финансовый план

Риски

Показатели

Содержание бизнес-плана

Резюме

Описание компании и продуктов

Анализ рынка

Маркетинговая стратегия

Производственный план

Организационный план

Финансовый план

Риски

Показатели

Резюме

Дает представление о содержании бизнес-плана и основных показателях проекта

Описывает ваше деловое

Резюме

Дает представление о содержании бизнес-плана и основных показателях проекта

Описывает ваше деловое

Организационно-правовая форма, полное наименование и адрес компании

Учредители и собственники

Краткая история развития

Организационно-правовая форма, полное наименование и адрес компании

Учредители и собственники

Краткая история развития

Описание компании и продуктов

Товары и услуги, их основные характеристики

Что представляет собой

Описание компании и продуктов

Товары и услуги, их основные характеристики

Что представляет собой

Анализ рынка

Анализ отрасли и тенденций на рынке

Анализ покупателей, сегментация

Анализ, оценка и

Анализ рынка

Анализ отрасли и тенденций на рынке

Анализ покупателей, сегментация

Анализ, оценка и

Анализ рынка

Анализ отрасли и тенденций на рынке

Законодательные ограничения и регулирование

Барьеры входа/выхода

Конъюнктура

Анализ рынка

Анализ отрасли и тенденций на рынке

Законодательные ограничения и регулирование

Барьеры входа/выхода

Конъюнктура

Анализ рынка

Анализ покупателей, описание целевых сегментов

Покупатели и конечные потребители

Частота совершения покупок

Факторы,

Анализ рынка

Анализ покупателей, описание целевых сегментов

Покупатели и конечные потребители

Частота совершения покупок

Факторы,

Анализ конкурентов

Конкуренты: существующие (прямые и косвенные) и потенциальные

Целевые сегменты конкурентов

Размер бизнеса

Анализ конкурентов

Конкуренты: существующие (прямые и косвенные) и потенциальные

Целевые сегменты конкурентов

Размер бизнеса

Маркетинговая стратегия

Позиционирование и стратегия проникновения на рынок

Источники дохода (продукты)

Система сбыта продукции

Маркетинговая стратегия

Позиционирование и стратегия проникновения на рынок

Источники дохода (продукты)

Система сбыта продукции

Комплекс маркетинга

Маркетинг-микс (4Р)

Product Товарная политика

Price Ценовая политика

Place Сбытовая политика

Promotion Продвижение

Комплекс маркетинга

Маркетинг-микс (4Р)

Product Товарная политика

Price Ценовая политика

Place Сбытовая политика

Promotion Продвижение

Маркетинговая стратегия

Товарная политика

Основные продукты

Дополнительный сервис

Послепродажное обслуживание

Сопутствующие товары/услуги

Управление ассортиментом

Маркетинговая стратегия

Товарная политика

Основные продукты

Дополнительный сервис

Послепродажное обслуживание

Сопутствующие товары/услуги

Управление ассортиментом

Маркетинговая стратегия

Ценообразование

Цена

Условия оплаты

Возможные скидки

Маркетинговая стратегия

Ценообразование

Цена

Условия оплаты

Возможные скидки

Маркетинговая стратегия

Прямые продажи

Личные продажи

Прямые договоры на поставку

Продажи через СМИ

Продажа по каталогам

Интернет-магазин

Собственные

Маркетинговая стратегия

Прямые продажи

Личные продажи

Прямые договоры на поставку

Продажи через СМИ

Продажа по каталогам

Интернет-магазин

Собственные

Маркетинговая стратегия

Продвижение

Реклама

Связи с общественностью (PR)

Прямой маркетинг

Выставки и конференции

Рекомендации («Сарафанное радио»)

Программа продвижения

Каналы

Маркетинговая стратегия

Продвижение

Реклама

Связи с общественностью (PR)

Прямой маркетинг

Выставки и конференции

Рекомендации («Сарафанное радио»)

Программа продвижения

Каналы

Маркетинговая стратегия

Стимулирование продаж и лояльности

Подарки

Скидки

Распродажи

Дисконтные карты

Дополнительный сервис

Клубные программы

Маркетинговая стратегия

Стимулирование продаж и лояльности

Подарки

Скидки

Распродажи

Дисконтные карты

Дополнительный сервис

Клубные программы

Планирование продаж

Выручка от реализации – поступления от продажи товаров (работ, услуг)

Выручка

Планирование продаж

Выручка от реализации – поступления от продажи товаров (работ, услуг)

Выручка

План продаж по продукту

План продаж по продукту

План продаж по компании

План продаж по компании

Организационный план

Календарный план реализации проекта

Инвестиционные затраты

Организационная структура

Команда управленцев и исполнителей

Организационный план

Календарный план реализации проекта

Инвестиционные затраты

Организационная структура

Команда управленцев и исполнителей

Диаграмма Ганта

Календарный план

Диаграмма Ганта

Календарный план

Классификация затрат

Инвестиционные затраты - единовременные затраты, рассчитанные на долгосрочный эффект.

Текущие

Классификация затрат

Инвестиционные затраты - единовременные затраты, рассчитанные на долгосрочный эффект.

Текущие

План инвестиционных затрат

План инвестиционных затрат

Организационная структура

ДИРЕКТОР

Бухгалтер

Администратор зала

Официанты

Бармены

Специалист по поставкам

Охранники

Шеф-повар

Повара

Работники кухни

Уборщицы

Организационная структура

ДИРЕКТОР

Бухгалтер

Администратор зала

Официанты

Бармены

Специалист по поставкам

Охранники

Шеф-повар

Повара

Работники кухни

Уборщицы

План по персоналу

План по персоналу

Производственный план

Технология (описание процессов)

Месторасположение

Оборудование

Материалы и сырье. Политика поставок

Текущие затраты (постоянные и

Производственный план

Технология (описание процессов)

Месторасположение

Оборудование

Материалы и сырье. Политика поставок

Текущие затраты (постоянные и

Производственный план

Технология

(описание процессов)

Процесс создания продукции

(закупки → производство → хранение)

Процесс

Производственный план

Технология

(описание процессов)

Процесс создания продукции

(закупки → производство → хранение)

Процесс

Производственный план

Технология

(описание процессов)

Производственные, офисные, складские площади

Технологии и оборудование

Производственная мощность/часы работы

Сырье

Производственный план

Технология

(описание процессов)

Производственные, офисные, складские площади

Технологии и оборудование

Производственная мощность/часы работы

Сырье

Классификация текущих затрат

Постоянные затраты - затраты, сумма которых не зависит

Классификация текущих затрат

Постоянные затраты - затраты, сумма которых не зависит

Чтобы определить какие затраты являются ПОСТОЯННЫМИ, а какие ПЕРЕМЕННЫМИ, нужно задать

Чтобы определить какие затраты являются ПОСТОЯННЫМИ, а какие ПЕРЕМЕННЫМИ, нужно задать

Рассчитываются на единицу продукции

Рассчитываются для каждого вида продукции отдельно

Переменные затраты

Рассчитываются на единицу продукции

Рассчитываются для каждого вида продукции отдельно

Переменные затраты

Рассчитываются за определенный период (как правило, месяц)

Рассчитываются в целом для всего

Рассчитываются за определенный период (как правило, месяц)

Рассчитываются в целом для всего

План переменных затрат

План переменных затрат

План постоянных затрат

План постоянных затрат

Планирование общих текущих затрат

Общие текущие затраты за период

=

Переменные затраты

Планирование общих текущих затрат

Общие текущие затраты за период

=

Переменные затраты

План текущих затрат

План текущих затрат

Финансовый план

Прогнозы инфляции, изменения курсов валют

Система налогообложения

Источники финансирования, их стоимость и

Финансовый план

Прогнозы инфляции, изменения курсов валют

Система налогообложения

Источники финансирования, их стоимость и

Финансовые результаты

Прибыль – это результат хозяйственной деятельности предприятия

Прибыль =

Выручка

Финансовые результаты

Прибыль – это результат хозяйственной деятельности предприятия

Прибыль =

Выручка

Бюджет доходов и расходов

Бюджет доходов и расходов

Бюджет движения денежных средств

Бюджет движения денежных средств

ИП и ООО могут применять следующие

режимы налогообложения:

Традиционная (она же обычная) система

ИП и ООО могут применять следующие

режимы налогообложения:

Традиционная (она же обычная) система

Общая система налогообложения

Общая система налогообложения

Общая система налогообложения

В полном объеме ведется бухгалтерский учет и уплачиваются все

Общая система налогообложения

В полном объеме ведется бухгалтерский учет и уплачиваются все

Упрощенная система налогообложения

Применение УСНО освобождает от уплаты:

С 01.01.2009 года декларация по

Упрощенная система налогообложения

Применение УСНО освобождает от уплаты:

С 01.01.2009 года декларация по

Объекты налогообложения при УСНО

Объекты налогообложения при УСНО

Объекты налогообложения при УСНО:

плюсы и минусы

Объекты налогообложения при УСНО:

плюсы и минусы

Объекты налогообложения при УСНО:

плюсы и минусы

Объекты налогообложения при УСНО:

плюсы и минусы

Сроки перехода на УСНО

Сроки перехода на УСНО

Не в праве применять УСНО

Организации, имеющие филиалы и (или) представительства

Банки, страховщики,

Не в праве применять УСНО

Организации, имеющие филиалы и (или) представительства

Банки, страховщики,

Потеря права применения УСНО

ст. 346.13 НК

Если доход превысит установленный лимит в

Потеря права применения УСНО

ст. 346.13 НК

Если доход превысит установленный лимит в

УСНО на основе патента

Упрощенная система налогообложения на основе патента применяется в

рамках

УСНО на основе патента

Упрощенная система налогообложения на основе патента применяется в

рамках

Условия применения УСН на основе патента:

УСН на основе патента может применяться

Условия применения УСН на основе патента:

УСН на основе патента может применяться

УСНО на основе патента

Упрощенная система налогообложения на основе патента применяется в

рамках

УСНО на основе патента

Упрощенная система налогообложения на основе патента применяется в

рамках

Условия применения УСН на основе патента:

На территории Пермского края возможность применения

Условия применения УСН на основе патента:

На территории Пермского края возможность применения

Расчет стоимости патента:

В соответствии с п. п. 6, 7 ст. 346.25.1

Расчет стоимости патента:

В соответствии с п. п. 6, 7 ст. 346.25.1

Формула для расчета:

Стоимость патента на расчетный период = СП(год) / 12

Формула для расчета:

Стоимость патента на расчетный период = СП(год) / 12

УСН на основе патента освобождает от налогов:

п. 3 ст. 346.11 НК

на

УСН на основе патента освобождает от налогов:

п. 3 ст. 346.11 НК

на

Приобретение патента:

При осуществлении различных видов деятельности необходимо получить

несколько патентов по избранным

Приобретение патента:

При осуществлении различных видов деятельности необходимо получить

несколько патентов по избранным

Приобретение патента:

Для получения патента:

1.ИП позднее, чем за месяц до начала применения

Приобретение патента:

Для получения патента:

1.ИП позднее, чем за месяц до начала применения

Утрата права на применение патента:

Согласно п. 2.2 ст. 346.25.1 НК, налогоплательщик

Утрата права на применение патента:

Согласно п. 2.2 ст. 346.25.1 НК, налогоплательщик

Приобретение патента:

Для получения патента:

1.ИП позднее, чем за месяц до начала применения

Приобретение патента:

Для получения патента:

1.ИП позднее, чем за месяц до начала применения

Единый налог на вмененный доход

Специальный налоговый режим в отношении следующих видов

Единый налог на вмененный доход

Специальный налоговый режим в отношении следующих видов

Применение ЕНВД освобождает от уплаты

Применение ЕНВД освобождает от уплаты

ЕНВД. Расчет платежей

Корректирующие коэффициенты базовой доходности – коэффициенты,

показывающие степень влияния того

ЕНВД. Расчет платежей

Корректирующие коэффициенты базовой доходности – коэффициенты,

показывающие степень влияния того

ЕНВД. Расчет платежей

К2 - корректирующий коэффициент базовой доходности, учитывающий

совокупность особенностей ведения

ЕНВД. Расчет платежей

К2 - корректирующий коэффициент базовой доходности, учитывающий

совокупность особенностей ведения

ЕНВД. Расчет платежей

К2: Решение Пермской городской Думы от 29.11.2005 г. №200

ЕНВД. Расчет платежей

К2: Решение Пермской городской Думы от 29.11.2005 г. №200

Единый налог на вмененный доход

Организации и ИП, осуществляющие виды деятельности, облагаемые

«вмененкой».

Исключения:

Не

Единый налог на вмененный доход

Организации и ИП, осуществляющие виды деятельности, облагаемые

«вмененкой».

Исключения:

Не

Переход на уплату ЕСХН или возврат к общему режиму налогообложения осуществляется

Переход на уплату ЕСХН или возврат к общему режиму налогообложения осуществляется

Порядок и условия начала и прекращения применения ЕСХН:

Заявление о переходе на

Порядок и условия начала и прекращения применения ЕСХН:

Заявление о переходе на

Не вправе перейти на уплату ЕСХН:

1. Организации и предприниматели, занимающиеся производством

Не вправе перейти на уплату ЕСХН:

1. Организации и предприниматели, занимающиеся производством

Тарифы страховых взносов во внебюджетные фонды на 2013 год

Тарифы страховых взносов во внебюджетные фонды на 2013 год

Тарифы страховых взносов во внебюджетные фонды на 2013 год

Тарифы страховых взносов во внебюджетные фонды на 2013 год

Страховой год

Индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты и

Страховой год

Индивидуальные предприниматели, главы и члены крестьянских (фермерских) хозяйств, адвокаты и

Интернет-ресурсы

http://www.r59.nalog.ru/ Управление Федеральной налоговой службы по Пермскому краю

http://www.oblstat.permregion.ru Территориальный орган Федеральной

Интернет-ресурсы

http://www.r59.nalog.ru/ Управление Федеральной налоговой службы по Пермскому краю

http://www.oblstat.permregion.ru Территориальный орган Федеральной

Механизмы поддержки

Финансирование

Образование

Консультации

Информирование

Механизмы поддержки

Финансирование

Образование

Консультации

Информирование

Финансирование

Самозанятость населения

Субсидии (муниципальные и региональные)

Микрозаймы

Поручительства по кредитам

Гранты

Лизинг

Финансирование

Самозанятость населения

Субсидии (муниципальные и региональные)

Микрозаймы

Поручительства по кредитам

Гранты

Лизинг

Образование

Специальные и массовые программы ПФРП

Муниципальные образовательные программы

Пермский городской бизнес-инкубатор

Образование

Специальные и массовые программы ПФРП

Муниципальные образовательные программы

Пермский городской бизнес-инкубатор

Консалтинг и информирование

Путеводитель по кредитам (ПГФ)

Пермский городской бизнес-инкубатор (бухгалтерский учет и

Консалтинг и информирование

Путеводитель по кредитам (ПГФ)

Пермский городской бизнес-инкубатор (бухгалтерский учет и

Процесс управления

Процесс управления

Управленческие решения

Решение — выбор альтернативы.

Управленческое решение — выбор, который должен сделать

Управленческие решения

Решение — выбор альтернативы.

Управленческое решение — выбор, который должен сделать

Рациональное

принятие решений

Рациональное

принятие решений

Рациональное

принятие решений

Рациональное

принятие решений

Правоотношения по предоставлению социальных услуг в натуральном виде

Правоотношения по предоставлению социальных услуг в натуральном виде Зачем нужен парламентский телеканал

Зачем нужен парламентский телеканал Поняття, предмет та система кримінології. Історія розвитку кримінології

Поняття, предмет та система кримінології. Історія розвитку кримінології Становление и развитие земельного права в России

Становление и развитие земельного права в России Работорговля

Работорговля Positive freehold covenants

Positive freehold covenants Основы законодательства в сфере дорожного движения

Основы законодательства в сфере дорожного движения Договоры МИЭЛЬ

Договоры МИЭЛЬ Стандартизация. Методы стандартизации

Стандартизация. Методы стандартизации 20180402_ugolovnie_pravo

20180402_ugolovnie_pravo Семинар: Проверки гос органов

Семинар: Проверки гос органов Предпосылки правомерного поведения

Предпосылки правомерного поведения О реформе корпоративных закупок в 2018 году

О реформе корпоративных закупок в 2018 году Взаимодействие Роструда и налоговых органов

Взаимодействие Роструда и налоговых органов Привлечение в качестве обвиняемого

Привлечение в качестве обвиняемого Стадии совершения умышленного преступления

Стадии совершения умышленного преступления Нормативно-правовое регулирование оборота наркотических средств и психотропных веществ

Нормативно-правовое регулирование оборота наркотических средств и психотропных веществ Предоставление Кадастрового плана территории

Предоставление Кадастрового плана территории Права ребенка

Права ребенка Субъективная сторона преступления

Субъективная сторона преступления Предпосылки правомерного поведения

Предпосылки правомерного поведения Безопасность в век высоких технологий

Безопасность в век высоких технологий Правовое просвещение. Подросток - правонарушение - ответственность

Правовое просвещение. Подросток - правонарушение - ответственность 2 Объекты гражданских прав

2 Объекты гражданских прав Понятие и виды сделок

Понятие и виды сделок В гостях у Фемиды (5 - 6 класс)

В гостях у Фемиды (5 - 6 класс) law in Morocco

law in Morocco Административное право (общая часть). Лекция 3

Административное право (общая часть). Лекция 3