- Взаимодействие Роструда и налоговых органов

Содержание

- 2. Порядок взаимодействия налоговых служб и представителей ГИТ С 25 ноября 2016 года действует Соглашение ФНС РФ

- 3. Формы взаимодействия ГИТ и налоговые органы используют следующие формы взаимодействия: взаимный обмен информацией о хозяйствующих субъектах,

- 4. Механизм взаимодействия Территориальные органы Роструда в лице ГИТ при установлении в ходе контрольно-надзорных мероприятий фактов неосуществления

- 5. О Проверках. Что проверяют? Проверяющих из трудовых инспекций интересует соблюдение требований трудового законодательства и иных нормативных

- 6. Виды проверок Проверки ГИТ бывают плановыми и внеплановыми, а также документарными и выездными. Плановые проверки проводятся

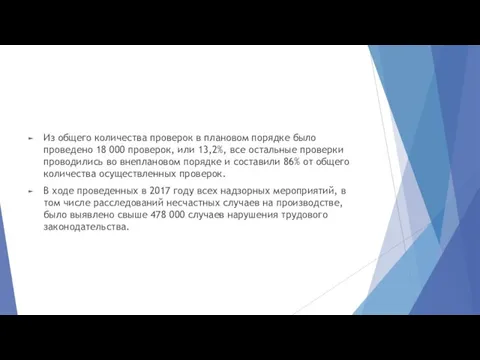

- 7. Из общего количества проверок в плановом порядке было проведено 18 000 проверок, или 13,2%, все остальные

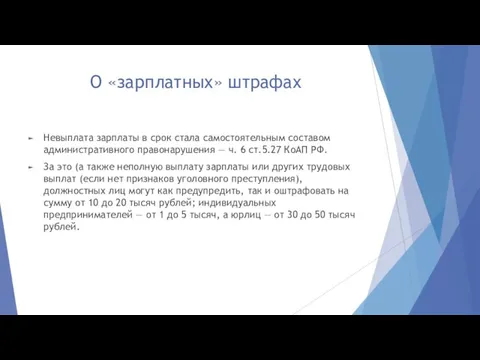

- 8. О «зарплатных» штрафах Невыплата зарплаты в срок стала самостоятельным составом административного правонарушения — ч. 6 ст.5.27

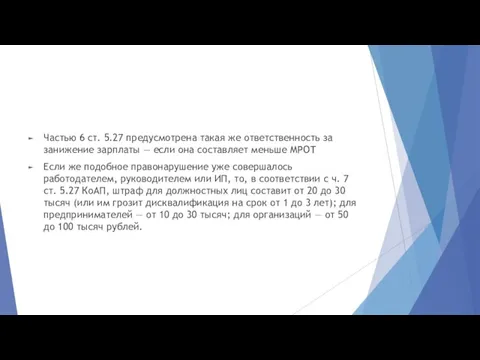

- 9. Частью 6 ст. 5.27 предусмотрена такая же ответственность за занижение зарплаты — если она составляет меньше

- 11. Скачать презентацию

Порядок взаимодействия налоговых служб и представителей ГИТ

С 25 ноября 2016 года

Порядок взаимодействия налоговых служб и представителей ГИТ

С 25 ноября 2016 года

Формы взаимодействия

ГИТ и налоговые органы используют следующие формы взаимодействия:

взаимный обмен

Формы взаимодействия

ГИТ и налоговые органы используют следующие формы взаимодействия:

взаимный обмен

Механизм взаимодействия

Территориальные органы Роструда в лице ГИТ при установлении в ходе

Механизм взаимодействия

Территориальные органы Роструда в лице ГИТ при установлении в ходе

О Проверках. Что проверяют?

Проверяющих из трудовых инспекций интересует соблюдение требований трудового

О Проверках. Что проверяют?

Проверяющих из трудовых инспекций интересует соблюдение требований трудового

Виды проверок

Проверки ГИТ бывают плановыми и внеплановыми, а также документарными и

Виды проверок

Проверки ГИТ бывают плановыми и внеплановыми, а также документарными и

Из общего количества проверок в плановом порядке было проведено 18 000

Из общего количества проверок в плановом порядке было проведено 18 000

О «зарплатных» штрафах

Невыплата зарплаты в срок стала самостоятельным составом административного правонарушения

О «зарплатных» штрафах

Невыплата зарплаты в срок стала самостоятельным составом административного правонарушения

Частью 6 ст. 5.27 предусмотрена такая же ответственность за занижение зарплаты

Частью 6 ст. 5.27 предусмотрена такая же ответственность за занижение зарплаты

Алгоритм дій патрульних інспекторів поліції щодо припинення та документування факту насильства в сім’ї. (Лекція 2)

Алгоритм дій патрульних інспекторів поліції щодо припинення та документування факту насильства в сім’ї. (Лекція 2) Гражданское правоотношение. Возникновение и осуществление гражданских прав, и исполнение обязанностей

Гражданское правоотношение. Возникновение и осуществление гражданских прав, и исполнение обязанностей Основы гражданского права. 2 часть лекции

Основы гражданского права. 2 часть лекции Контроль государственных закупок посредством механизма общественной проверки

Контроль государственных закупок посредством механизма общественной проверки Полномочия муниципальных образований в сфере местного самоуправления

Полномочия муниципальных образований в сфере местного самоуправления Правоотношения и правонарушения

Правоотношения и правонарушения Дети, оставшиеся без попечения родителей

Дети, оставшиеся без попечения родителей О порядке проверки на объем заимствования и размещения текстов ВКР в электронно-библиотечной системе Академии

О порядке проверки на объем заимствования и размещения текстов ВКР в электронно-библиотечной системе Академии Государство в политической системе

Государство в политической системе Права потребителей

Права потребителей Избирательная система КП

Избирательная система КП Применение стандартов разных стран при импорте технологий (безопасность и стандарты - есть ли конфликт?)

Применение стандартов разных стран при импорте технологий (безопасность и стандарты - есть ли конфликт?) Требования к органам по сертификации продукции, услуг и персонала

Требования к органам по сертификации продукции, услуг и персонала Права и обязанности обучающихся

Права и обязанности обучающихся Обоснование рациональных режимов труда и отдыха

Обоснование рациональных режимов труда и отдыха Основы конституционного строя

Основы конституционного строя Профилактика жестокого обращения с детьми

Профилактика жестокого обращения с детьми Правозащитная организация Солдатские матери Санкт-Петербурга

Правозащитная организация Солдатские матери Санкт-Петербурга Внедрение обязательного социального медицинского страхования (ОСМС)

Внедрение обязательного социального медицинского страхования (ОСМС) Юридическая ответственность за нарушение законодательства в сфере природопользования и охраны окружающей среды

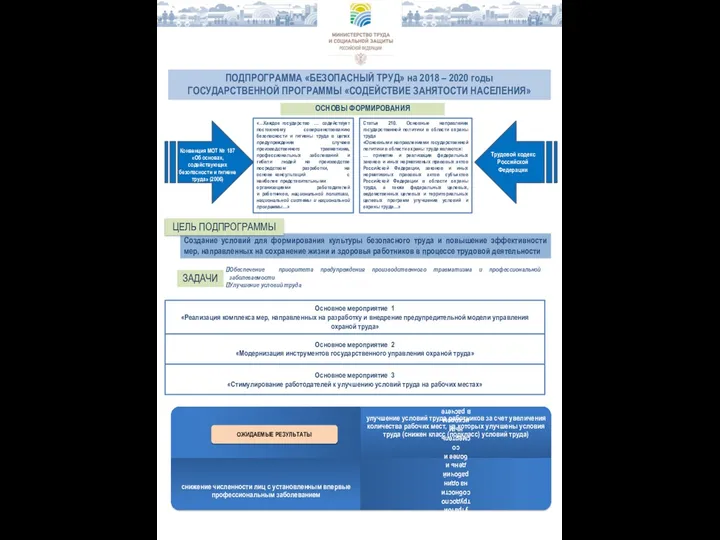

Юридическая ответственность за нарушение законодательства в сфере природопользования и охраны окружающей среды Подпрограмма безопасный труд на 2018-2020 годы

Подпрограмма безопасный труд на 2018-2020 годы Конституция РФ

Конституция РФ Символ величия и духа

Символ величия и духа История борьбы с уголовной преступностью в России

История борьбы с уголовной преступностью в России 1292968_1 (1) (1)

1292968_1 (1) (1) Право. Его роль в жизни человека и общества

Право. Его роль в жизни человека и общества Патрульна поліція

Патрульна поліція The system of state bodies of Yemen

The system of state bodies of Yemen