- Государственное регулирование рынка недвижимости. Лекция 2

Содержание

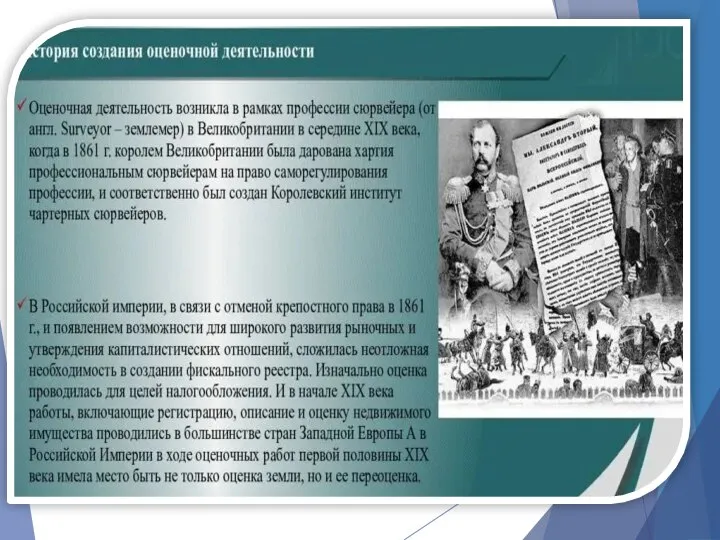

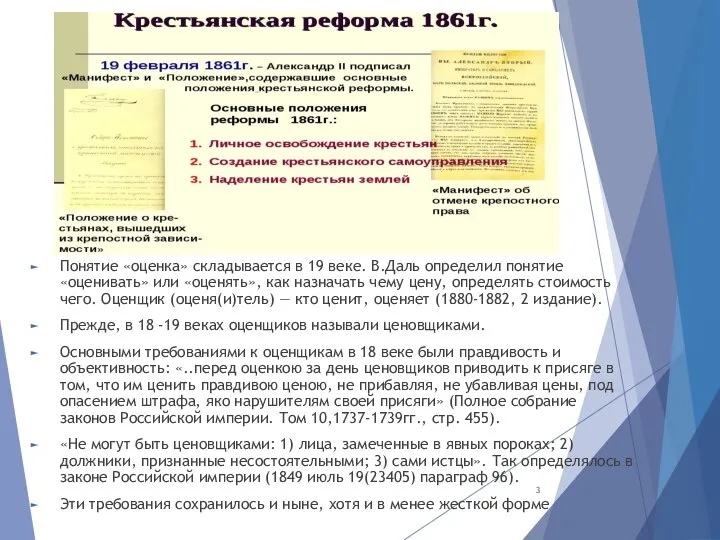

- 3. Понятие «оценка» складывается в 19 веке. В.Даль определил понятие «оценивать» или «оценять», как назначать чему цену,

- 4. История развития оценки и оценочной деятельности В настоящее время ни у кого не вызывает сомнения необходимость

- 5. Государство — особая организация общества, объединённого общими социальными, культурными интересами, занимающая определённую территорию, имеющая собственную систему

- 6. Следует отметить, что основные принципы оценки, примененные в 18-19 веках, сохранились в основных чертах и ныне.

- 7. Оценка недвижимости, как элемент государственной экономической политики, в России начала формироваться в середине XVIII века в

- 8. Имея в виду будущую реформу земского налогообложения, Правительство России 8 июня 1893 года издало закон о

- 9. Устанавливалась полная децентрализация земского кадастра. Следствием явилась невозможность создания единообразия оценки не только в масштабах государства,

- 10. Современный российский рынок недвижимости начал формироваться с 90-х годов. В 1990 г. выходит Временное методическое положение

- 11. История становления оценочной деятельности в России Начиная с 1993 года, в России начинается оценочная деятельность. 5

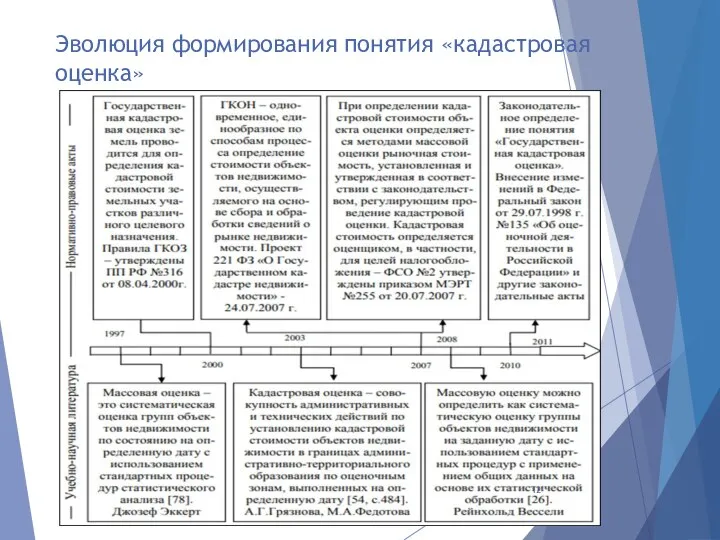

- 12. Эволюция формирования понятия «кадастровая оценка»

- 13. С 2000 года в целях внедрения экономических методов управления земельными ресурсами и повышения эффективности использования земель

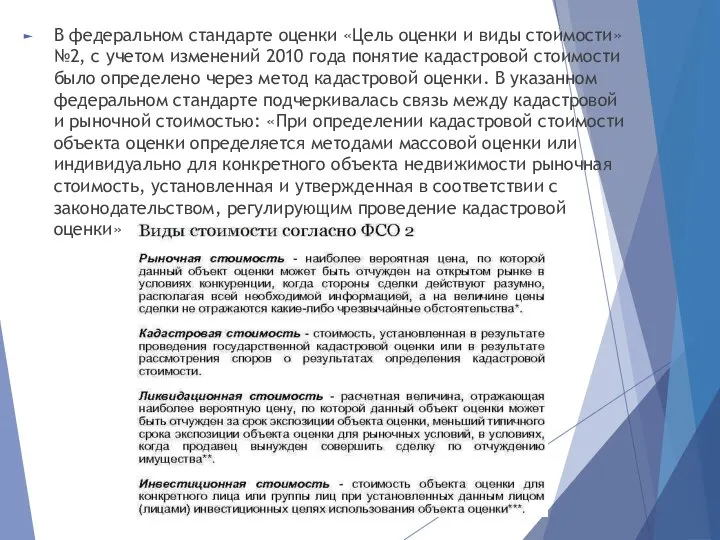

- 14. В федеральном стандарте оценки «Цель оценки и виды стоимости» №2, с учетом изменений 2010 года понятие

- 15. Под рыночной стоимостью согласно ст. 3 ФЗ № 135-ФЗ «Об оценочной деятельности в Российской Федерации» понимается

- 16. Новым этапом в развитии нормативно-правового обеспечения кадастровой оценки стали изменения, введенные ФЗ № 167-ФЗ в закон

- 17. В Федеральном стандарте оценки «Определение кадастровой стоимости объектов недвижимости (ФСО № 4)» указано, что кадастровая оценка

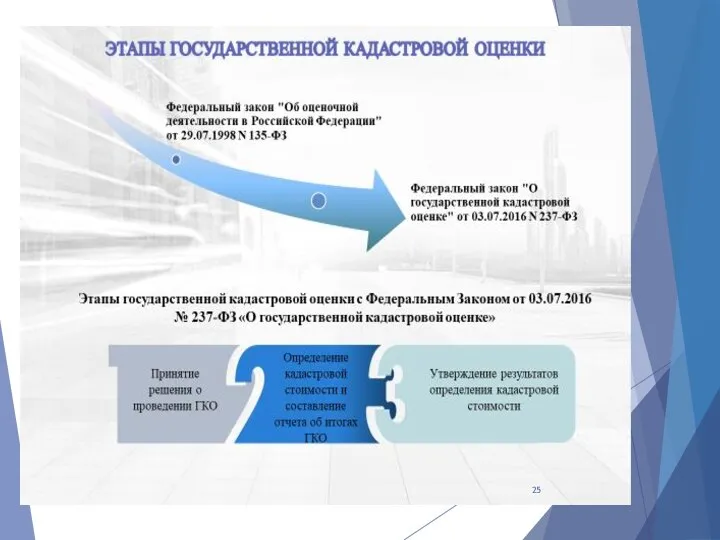

- 18. С 1 января 2017 года в силу вступил Федеральный закон № 237-ФЗ «О государственной кадастровой оценке».

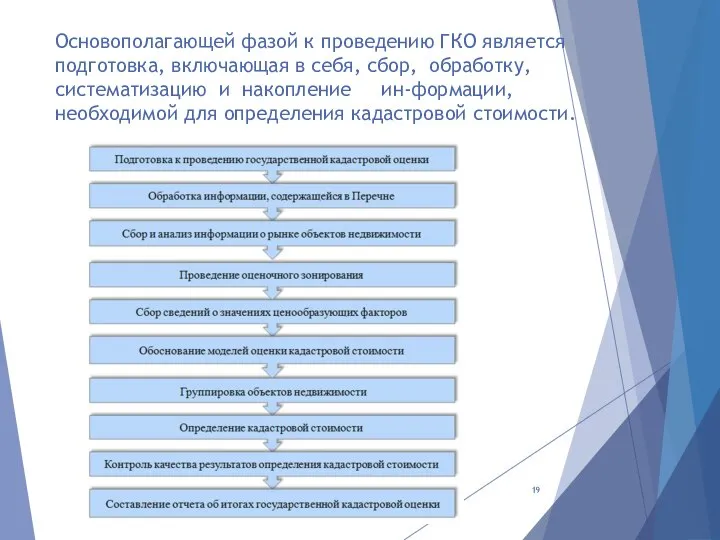

- 19. Основополагающей фазой к проведению ГКО является подготовка, включающая в себя, сбор, обработку, систематизацию и накопление ин-формации,

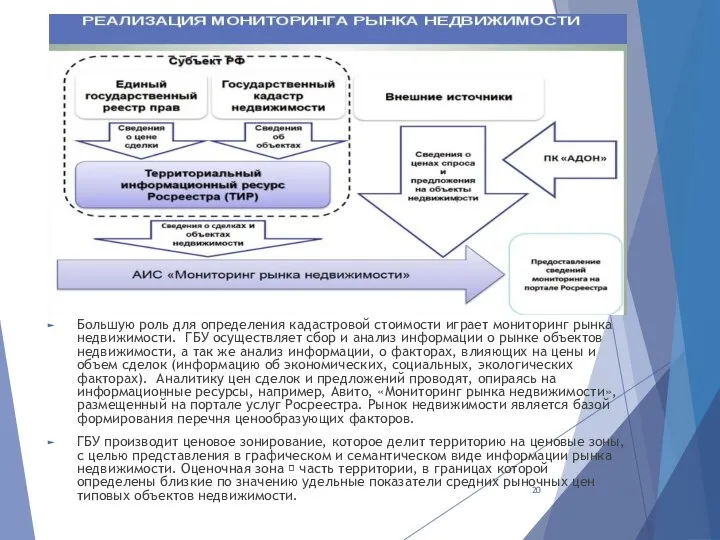

- 20. Большую роль для определения кадастровой стоимости играет мониторинг рынка недвижимости. ГБУ осуществляет сбор и анализ информации

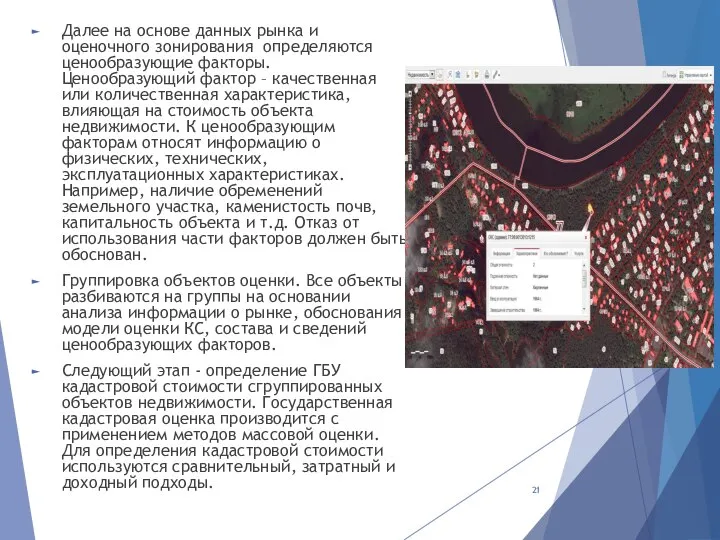

- 21. Далее на основе данных рынка и оценочного зонирования определяются ценообразующие факторы. Ценообразующий фактор – качественная или

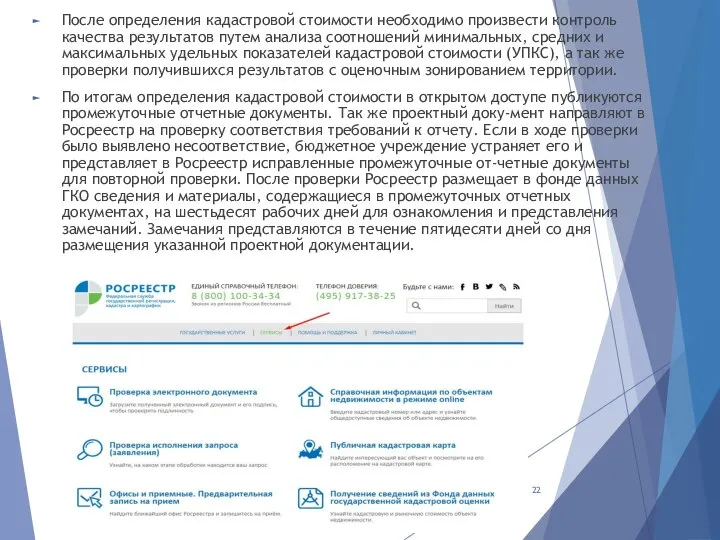

- 22. После определения кадастровой стоимости необходимо произвести контроль качества результатов путем анализа соотношений минимальных, средних и максимальных

- 23. Далее бюджетное учреждение вносит изменения в промежуточные от-четные документы по итогам рассмотрения замечаний и направляет отчет

- 24. Акт об утверждении результатов определения кадастровой стоимости вступает в силу 1 января года, следующего за годом

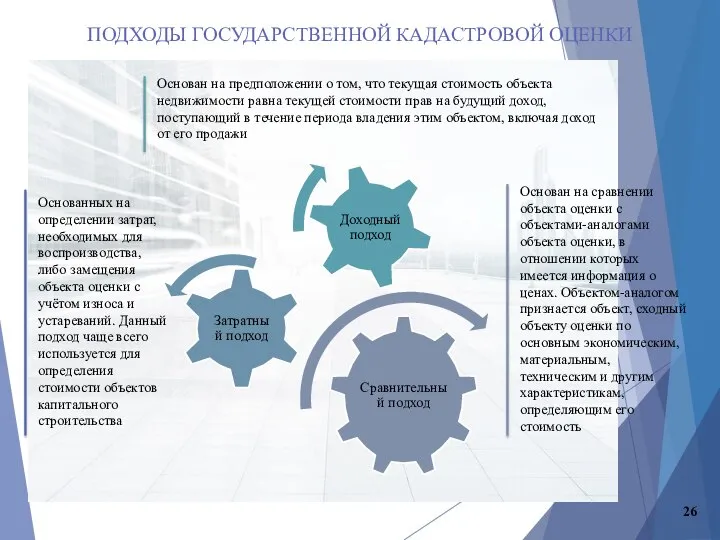

- 26. ПОДХОДЫ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ Основан на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых

- 27. ПРОЦЕДУРА ОСПАРИВАНИЯ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ ДОСУДЕБНАЯ ПРОЦЕДУРА СУДЕБНАЯ ПРОЦЕДУРА ОСПАРИВАНИЕ ЧЕРЕЗ КОМИССИЮ Основанием для оспаривания

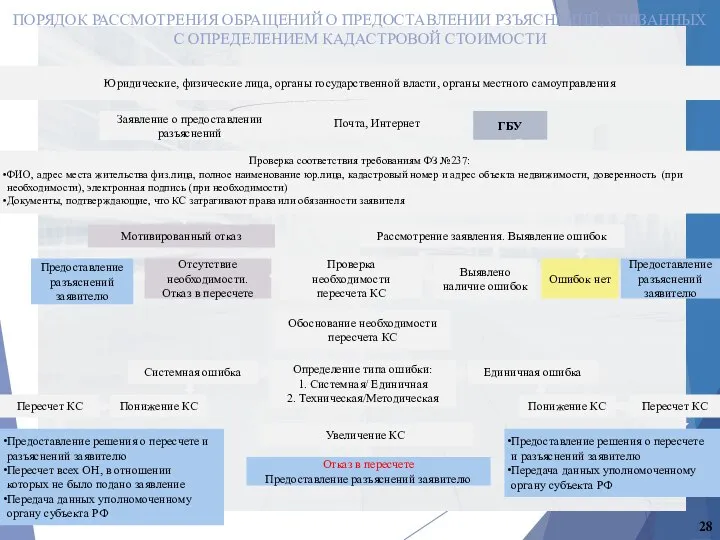

- 28. ПОРЯДОК РАССМОТРЕНИЯ ОБРАЩЕНИЙ О ПРЕДОСТАВЛЕНИИ РЗЪЯСНЕНИЙ, СВЯЗАННЫХ С ОПРЕДЕЛЕНИЕМ КАДАСТРОВОЙ СТОИМОСТИ Заявление о предоставлении разъяснений ГБУ

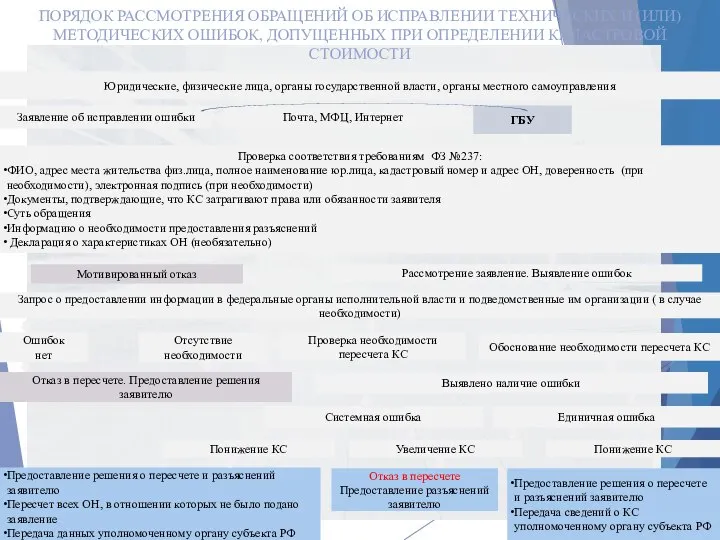

- 29. ПОРЯДОК РАССМОТРЕНИЯ ОБРАЩЕНИЙ ОБ ИСПРАВЛЕНИИ ТЕХНИЧЕСКИХ И (ИЛИ) МЕТОДИЧЕСКИХ ОШИБОК, ДОПУЩЕННЫХ ПРИ ОПРЕДЕЛЕНИИ КАДАСТРОВОЙ СТОИМОСТИ Проверка

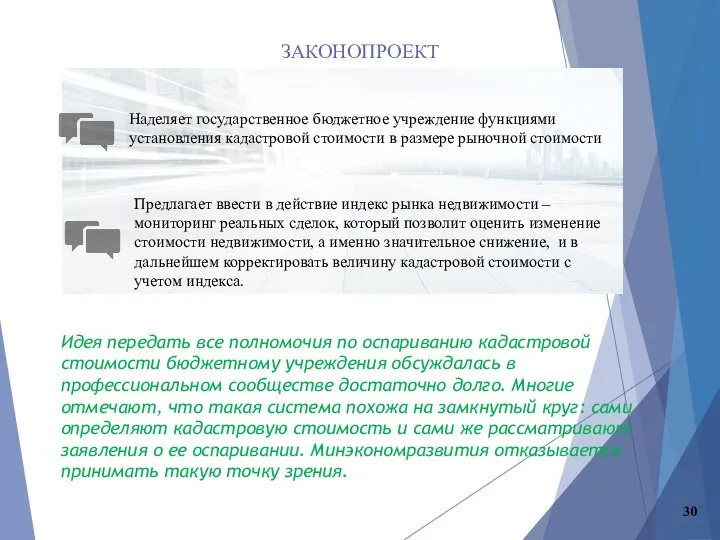

- 30. ЗАКОНОПРОЕКТ Предлагает ввести в действие индекс рынка недвижимости – мониторинг реальных сделок, который позволит оценить изменение

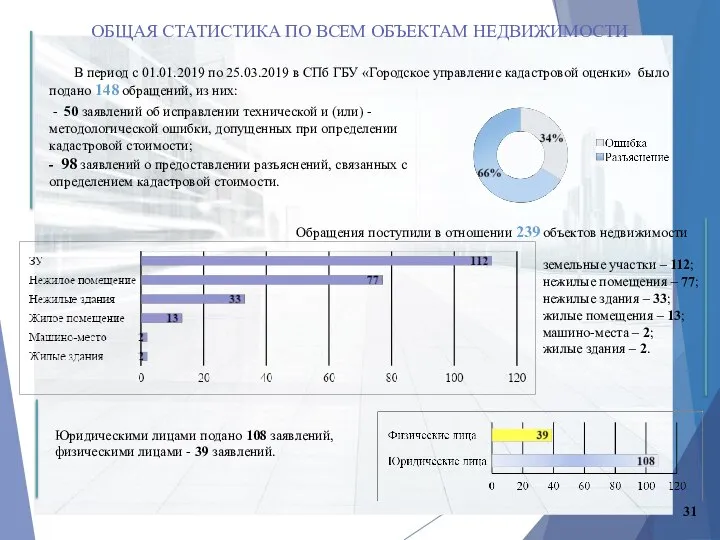

- 31. Юридическими лицами подано 108 заявлений, физическими лицами - 39 заявлений. земельные участки – 112; нежилые помещения

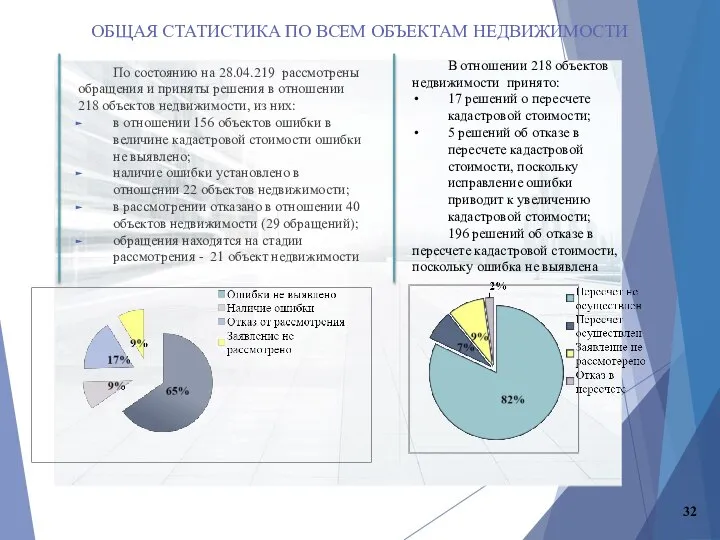

- 32. По состоянию на 28.04.219 рассмотрены обращения и приняты решения в отношении 218 объектов недвижимости, из них:

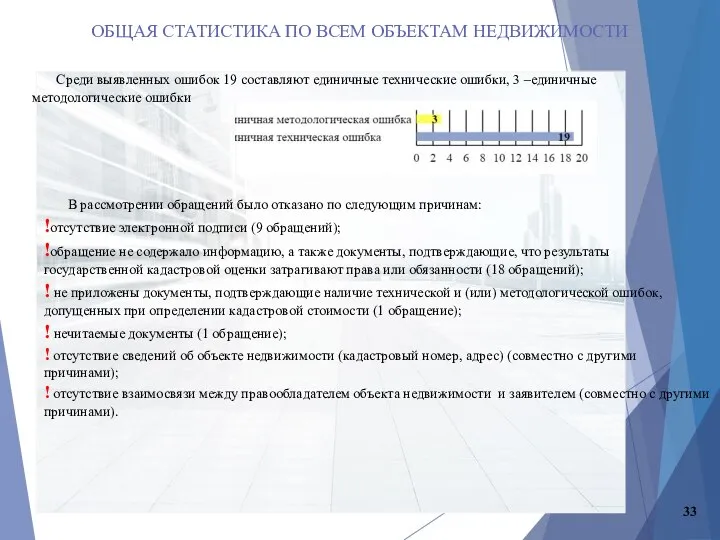

- 33. В рассмотрении обращений было отказано по следующим причинам: !отсутствие электронной подписи (9 обращений); !обращение не содержало

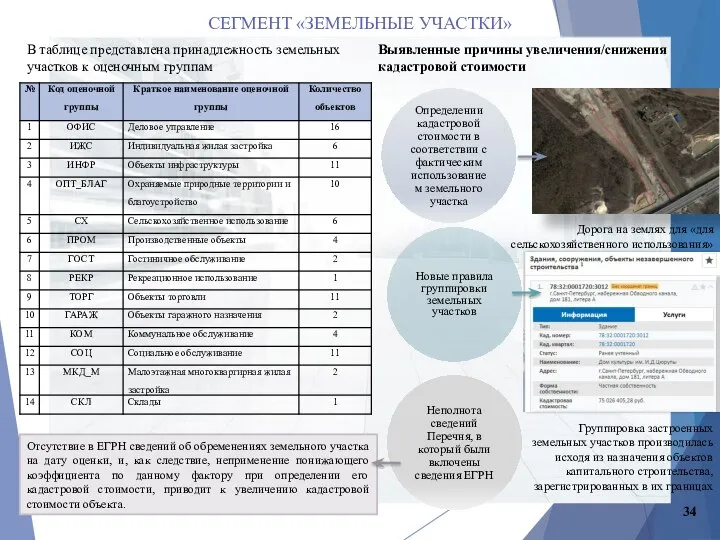

- 34. СЕГМЕНТ «ЗЕМЕЛЬНЫЕ УЧАСТКИ» Дорога на землях для «для сельскохозяйственного использования» Выявленные причины увеличения/снижения кадастровой стоимости Отсутствие

- 35. Факт наличия ошибки выявлен по 17 земельным участкам: в отношении 16 земельных участков было установлено наличие

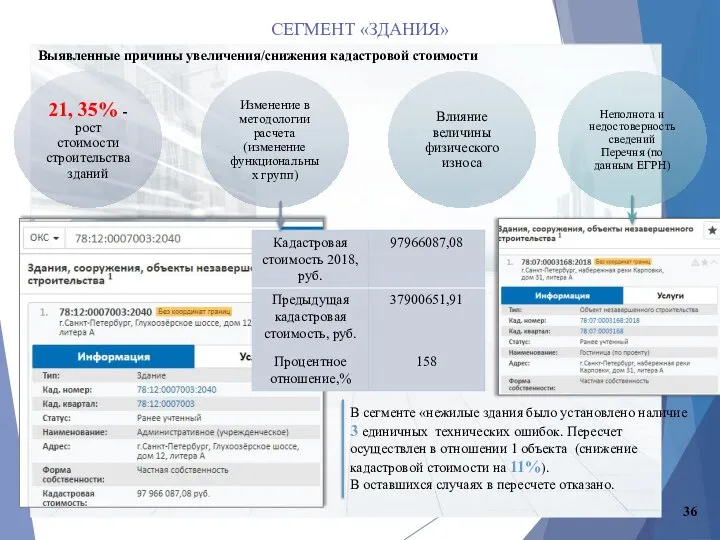

- 36. СЕГМЕНТ «ЗДАНИЯ» Выявленные причины увеличения/снижения кадастровой стоимости В сегменте «нежилые здания было установлено наличие 3 единичных

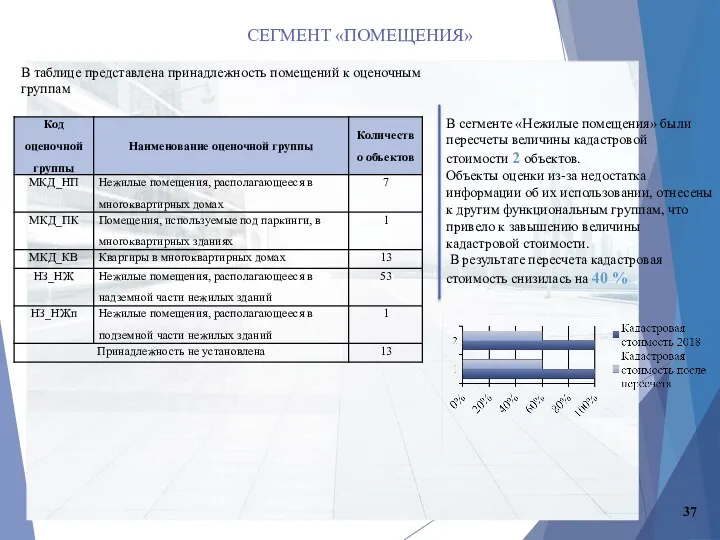

- 37. СЕГМЕНТ «ПОМЕЩЕНИЯ» В сегменте «Нежилые помещения» были пересчеты величины кадастровой стоимости 2 объектов. Объекты оценки из-за

- 38. Основные выводы по механизму исправления ошибок на базе государственного бюджетного учреждения Независимости от типа поданного обращения,

- 40. Бизнес Петербурга оспаривает в 2020 кадастровую стоимость 1,3 тыс. объектов недвижимости Замечания ожидаемо в основном касались

- 41. Факультативно: Новшества 2020 (обзор) 11 августа 2020 года вступил в силу Федеральный закон № 269-ФЗ от

- 42. Продолжение: Новшества 2020 До начала применения новых правил кадастровую оценку будут проводить не ранее чем через

- 43. Сведения о кадастровой стоимости объекта недвижимости, которые внесены в ЕГРН, в зависимости от оснований их определения

- 44. Продолжение: Новшества 2020 Напомню что согласно предыдущей редакции части 1 ст. 18 Федерального закона № 237-ФЗ

- 45. Продолжение: Новшества 2020 В текущей редакции подать заявление можно до момента, пока кадастровая стоимость является актуальной,

- 46. Продолжение: Новшества 2020 Новые правила рассмотрения споров о результатах определения кадастровой стоимости вступят в силу с

- 47. Продолжение: Новшества 2020 Если говорить о тенденции дальнейшего развития оспаривания на базе ГБУ, то однозначный ответ

- 48. Совещание 2020 В связи с экономической ситуацией, вызванной пандемией коронавируса, городское правительство решило перенести мероприятия на

- 50. Скачать презентацию

Понятие «оценка» складывается в 19 веке. В.Даль определил понятие «оценивать» или

Понятие «оценка» складывается в 19 веке. В.Даль определил понятие «оценивать» или

История развития оценки и оценочной деятельности

В настоящее время ни у кого

История развития оценки и оценочной деятельности

В настоящее время ни у кого

Государство — особая организация общества, объединённого общими социальными, культурными интересами, занимающая

Государство — особая организация общества, объединённого общими социальными, культурными интересами, занимающая

Следует отметить, что основные принципы оценки, примененные в 18-19 веках, сохранились

Следует отметить, что основные принципы оценки, примененные в 18-19 веках, сохранились

Оценка недвижимости, как элемент государственной экономической политики, в России начала формироваться

Оценка недвижимости, как элемент государственной экономической политики, в России начала формироваться

Имея в виду будущую реформу земского налогообложения, Правительство России 8 июня

Имея в виду будущую реформу земского налогообложения, Правительство России 8 июня

Устанавливалась полная децентрализация земского кадастра. Следствием явилась невозможность создания единообразия оценки

Устанавливалась полная децентрализация земского кадастра. Следствием явилась невозможность создания единообразия оценки

Современный российский рынок недвижимости начал формироваться с 90-х годов.

В 1990 г.

Современный российский рынок недвижимости начал формироваться с 90-х годов.

В 1990 г.

История становления оценочной деятельности в России

Начиная с 1993 года, в

История становления оценочной деятельности в России

Начиная с 1993 года, в

Эволюция формирования понятия «кадастровая оценка»

Эволюция формирования понятия «кадастровая оценка»

С 2000 года в целях внедрения экономических методов управления земельными ресурсами

С 2000 года в целях внедрения экономических методов управления земельными ресурсами

В федеральном стандарте оценки «Цель оценки и виды стоимости» №2, с

В федеральном стандарте оценки «Цель оценки и виды стоимости» №2, с

Под рыночной стоимостью согласно ст. 3 ФЗ № 135-ФЗ «Об оценочной

Под рыночной стоимостью согласно ст. 3 ФЗ № 135-ФЗ «Об оценочной

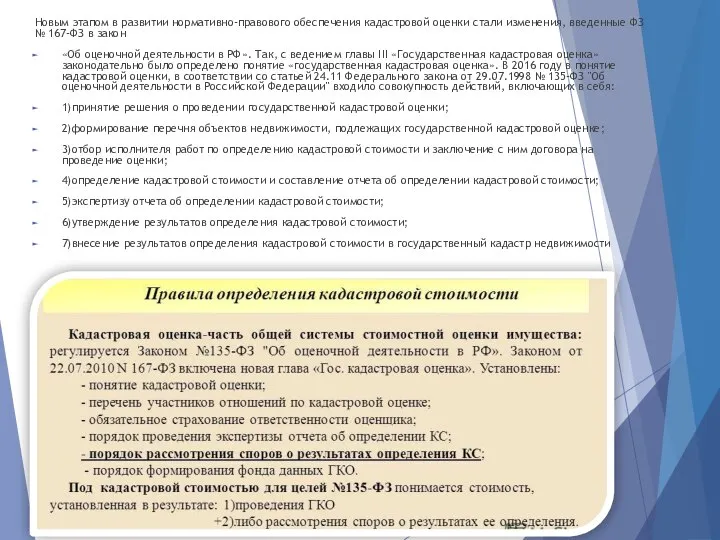

Новым этапом в развитии нормативно-правового обеспечения кадастровой оценки стали изменения, введенные

Новым этапом в развитии нормативно-правового обеспечения кадастровой оценки стали изменения, введенные

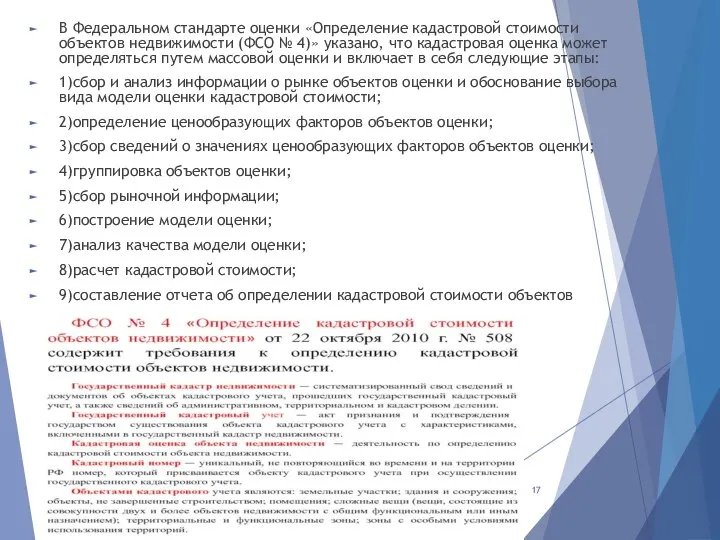

В Федеральном стандарте оценки «Определение кадастровой стоимости объектов недвижимости (ФСО №

В Федеральном стандарте оценки «Определение кадастровой стоимости объектов недвижимости (ФСО №

С 1 января 2017 года в силу вступил Федеральный закон №

С 1 января 2017 года в силу вступил Федеральный закон №

Основополагающей фазой к проведению ГКО является подготовка, включающая в себя, сбор,

Основополагающей фазой к проведению ГКО является подготовка, включающая в себя, сбор,

Большую роль для определения кадастровой стоимости играет мониторинг рынка недвижимости. ГБУ

Большую роль для определения кадастровой стоимости играет мониторинг рынка недвижимости. ГБУ

Далее на основе данных рынка и оценочного зонирования определяются ценообразующие факторы.

Далее на основе данных рынка и оценочного зонирования определяются ценообразующие факторы.

После определения кадастровой стоимости необходимо произвести контроль качества результатов путем анализа

После определения кадастровой стоимости необходимо произвести контроль качества результатов путем анализа

Далее бюджетное учреждение вносит изменения в промежуточные от-четные документы по итогам

Далее бюджетное учреждение вносит изменения в промежуточные от-четные документы по итогам

Акт об утверждении результатов определения кадастровой стоимости вступает в силу 1

Акт об утверждении результатов определения кадастровой стоимости вступает в силу 1

ПОДХОДЫ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ

Основан на сравнении объекта оценки с объектами-аналогами объекта

ПОДХОДЫ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ

Основан на сравнении объекта оценки с объектами-аналогами объекта

ПРОЦЕДУРА ОСПАРИВАНИЯ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ

ДОСУДЕБНАЯ ПРОЦЕДУРА

СУДЕБНАЯ ПРОЦЕДУРА

ОСПАРИВАНИЕ ЧЕРЕЗ КОМИССИЮ

Основанием для

ПРОЦЕДУРА ОСПАРИВАНИЯ РЕЗУЛЬТАТОВ ГОСУДАРСТВЕННОЙ КАДАСТРОВОЙ ОЦЕНКИ

ДОСУДЕБНАЯ ПРОЦЕДУРА

СУДЕБНАЯ ПРОЦЕДУРА

ОСПАРИВАНИЕ ЧЕРЕЗ КОМИССИЮ

Основанием для

ПОРЯДОК РАССМОТРЕНИЯ ОБРАЩЕНИЙ О ПРЕДОСТАВЛЕНИИ РЗЪЯСНЕНИЙ, СВЯЗАННЫХ С ОПРЕДЕЛЕНИЕМ КАДАСТРОВОЙ СТОИМОСТИ

Заявление

ПОРЯДОК РАССМОТРЕНИЯ ОБРАЩЕНИЙ О ПРЕДОСТАВЛЕНИИ РЗЪЯСНЕНИЙ, СВЯЗАННЫХ С ОПРЕДЕЛЕНИЕМ КАДАСТРОВОЙ СТОИМОСТИ

Заявление

ПОРЯДОК РАССМОТРЕНИЯ ОБРАЩЕНИЙ ОБ ИСПРАВЛЕНИИ ТЕХНИЧЕСКИХ И (ИЛИ) МЕТОДИЧЕСКИХ ОШИБОК, ДОПУЩЕННЫХ

ПОРЯДОК РАССМОТРЕНИЯ ОБРАЩЕНИЙ ОБ ИСПРАВЛЕНИИ ТЕХНИЧЕСКИХ И (ИЛИ) МЕТОДИЧЕСКИХ ОШИБОК, ДОПУЩЕННЫХ

ЗАКОНОПРОЕКТ

Предлагает ввести в действие индекс рынка недвижимости – мониторинг реальных сделок,

ЗАКОНОПРОЕКТ

Предлагает ввести в действие индекс рынка недвижимости – мониторинг реальных сделок,

Юридическими лицами подано 108 заявлений, физическими лицами - 39 заявлений.

земельные участки

Юридическими лицами подано 108 заявлений, физическими лицами - 39 заявлений.

земельные участки

По состоянию на 28.04.219 рассмотрены обращения и приняты решения в отношении

По состоянию на 28.04.219 рассмотрены обращения и приняты решения в отношении

В рассмотрении обращений было отказано по следующим причинам:

!отсутствие электронной

В рассмотрении обращений было отказано по следующим причинам:

!отсутствие электронной

СЕГМЕНТ «ЗЕМЕЛЬНЫЕ УЧАСТКИ»

Дорога на землях для «для сельскохозяйственного использования»

Выявленные причины увеличения/снижения

СЕГМЕНТ «ЗЕМЕЛЬНЫЕ УЧАСТКИ»

Дорога на землях для «для сельскохозяйственного использования»

Выявленные причины увеличения/снижения

Факт наличия ошибки выявлен по 17 земельным участкам:

в отношении 16

Факт наличия ошибки выявлен по 17 земельным участкам:

в отношении 16

СЕГМЕНТ «ЗДАНИЯ»

Выявленные причины увеличения/снижения кадастровой стоимости

В сегменте «нежилые здания было установлено

СЕГМЕНТ «ЗДАНИЯ»

Выявленные причины увеличения/снижения кадастровой стоимости

В сегменте «нежилые здания было установлено

СЕГМЕНТ «ПОМЕЩЕНИЯ»

В сегменте «Нежилые помещения» были пересчеты величины кадастровой стоимости 2

СЕГМЕНТ «ПОМЕЩЕНИЯ»

В сегменте «Нежилые помещения» были пересчеты величины кадастровой стоимости 2

Основные выводы по механизму исправления ошибок на базе государственного бюджетного учреждения

Независимости

Основные выводы по механизму исправления ошибок на базе государственного бюджетного учреждения

Независимости

Бизнес Петербурга оспаривает в 2020 кадастровую стоимость 1,3 тыс. объектов недвижимости

Замечания

Бизнес Петербурга оспаривает в 2020 кадастровую стоимость 1,3 тыс. объектов недвижимости

Замечания

Факультативно: Новшества 2020 (обзор)

11 августа 2020 года вступил в силу Федеральный

Факультативно: Новшества 2020 (обзор)

11 августа 2020 года вступил в силу Федеральный

Продолжение: Новшества 2020

До начала применения новых правил кадастровую оценку будут проводить

Продолжение: Новшества 2020

До начала применения новых правил кадастровую оценку будут проводить

Сведения о кадастровой стоимости объекта недвижимости, которые внесены в ЕГРН, в

Сведения о кадастровой стоимости объекта недвижимости, которые внесены в ЕГРН, в

Продолжение: Новшества 2020

Напомню что согласно предыдущей редакции части 1 ст. 18

Продолжение: Новшества 2020

Напомню что согласно предыдущей редакции части 1 ст. 18

Продолжение: Новшества 2020

В текущей редакции подать заявление можно до момента, пока

Продолжение: Новшества 2020

В текущей редакции подать заявление можно до момента, пока

Продолжение: Новшества 2020

Новые правила рассмотрения споров о результатах определения кадастровой стоимости

Продолжение: Новшества 2020

Новые правила рассмотрения споров о результатах определения кадастровой стоимости

Продолжение: Новшества 2020

Если говорить о тенденции дальнейшего развития оспаривания на базе

Продолжение: Новшества 2020

Если говорить о тенденции дальнейшего развития оспаривания на базе

Совещание 2020

В связи с экономической ситуацией, вызванной пандемией коронавируса, городское

Совещание 2020

В связи с экономической ситуацией, вызванной пандемией коронавируса, городское

Право на труд. Трудовые правоотношения

Право на труд. Трудовые правоотношения Виды судопроизводства в РФ

Виды судопроизводства в РФ Это Государство

Это Государство Система и виды уголовных наказаний

Система и виды уголовных наказаний Социальные программы помощи молодой семье в России

Социальные программы помощи молодой семье в России Внешние документы

Внешние документы Tiesību jaunrade. Tiesību normu interpretācijas metodes

Tiesību jaunrade. Tiesību normu interpretācijas metodes Islamic legal system

Islamic legal system Таможенная конвенция о международной перевозке грузов с применением книжки МДП

Таможенная конвенция о международной перевозке грузов с применением книжки МДП Brexit: последствия референдума с точки зрения права ЕС

Brexit: последствия референдума с точки зрения права ЕС Юридические лица как субъекты права

Юридические лица как субъекты права Государственная экспертиза условий труда

Государственная экспертиза условий труда Характеристика типовых объектов изобретений

Характеристика типовых объектов изобретений Памятка по противодействию легализации (отмывания) доходов, полученных преступным путем, и финансированию терроризма

Памятка по противодействию легализации (отмывания) доходов, полученных преступным путем, и финансированию терроризма Изменения в правовом регулировании деятельности организаций ВКХ в 2017 году

Изменения в правовом регулировании деятельности организаций ВКХ в 2017 году Формирование нормативной правовой базы образовательной организации при оказании платных образовательных услуг

Формирование нормативной правовой базы образовательной организации при оказании платных образовательных услуг Формы государства

Формы государства Требования к участникам закупки

Требования к участникам закупки Родительский лекторий

Родительский лекторий Государственная регистрация субъектов хозяйствования. Лицензирование фармацевтической деятельности

Государственная регистрация субъектов хозяйствования. Лицензирование фармацевтической деятельности Уголовная и административная ответственность за нарушение миграционного законодательства в Российской Федерации

Уголовная и административная ответственность за нарушение миграционного законодательства в Российской Федерации Субъекты предпринимательского права

Субъекты предпринимательского права Правовые нормы, относящиеся к информации, правонарушения в информационной сфере, меры их предупреждения

Правовые нормы, относящиеся к информации, правонарушения в информационной сфере, меры их предупреждения Герб, флаг и гимн

Герб, флаг и гимн Порядок и процедуры проведения экологического аудита

Порядок и процедуры проведения экологического аудита Конституция Российской Федерации

Конституция Российской Федерации Основные нормативно-правовые акты по противодействию терроризму и экстремизму

Основные нормативно-правовые акты по противодействию терроризму и экстремизму Кіріспе

Кіріспе