- Имущественное страхование (Тема 3)

Содержание

- 2. УЧЕБНЫЕ ВОПРОСЫ: Классификация видов имущества. Общие принципы и подходы страхования имущества. Страхование имущества юридических лиц, физических

- 3. Литература Нормативно – правовые акты Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации страхового

- 4. • Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации» (22.06.2006) • Статьи 7 и

- 5. Рекомендуемая литература Основная 1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. – 311 с.

- 6. Дополнительная Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с. Сплетухов Ю.А., Дюжиков

- 7. Журналы: Финансы Страховое дело Страховое ревю Справочно-правовые системы и Интернет ресурсы «Консультант плюс» «Гарант» Интернет ресурсы:

- 8. 1 учебный вопрос: Классификация видов имущества

- 9. Существуют разные подходы к классификации страховой деятельности. В большинстве стран мира выделяют две разновидности страхования: страхование

- 10. В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. Имущественное

- 11. Имущество вне зависимости от того, кому оно принадлежит, можно классифицировать по различным основаниям на: движимое и

- 12. Впервые термин "недвижимое и движимое имущество" появился в законодательстве Российской империи во времена правления Петра Первого

- 13. Под движимым имуществом понимались всякого рода мореходные и речные суда, книги, рукописи, картины, все предметы, относящиеся

- 14. Пункт 2 статьи 4 Основ гражданского законодательства 1991 г. определил, что недвижимым имуществом являются земельные участки

- 15. Они являются недвижимостью в силу их естественных физических свойств. Такие природные ресурсы, как леса, относятся к

- 16. Недвижимостями в силу закона признаны подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания и

- 17. Законом к недвижимым вещам может быть отнесено и иное имущество. Например, квартиры, элементы инженерной инфраструктуры и

- 18. ДЕЛИМОЕ И НЕДЕЛИМОЕ Имущество может быть делимым и неделимым. Делимое имущество - это имущество, части которого

- 19. Изъятое из оборота. Находящееся в ограниченном обороте и находящееся в свободном обороте. ОБЪЕКТЫ ГРАЖДАНСКИХ ПРАВ ПОДРАЗДЕЛЯЮТСЯ

- 20. Ныне это положение в полной мере может быть распространено лишь на одного субъекта государственной собственности -

- 21. ОБОРОТОСПОСОБНОСТЬ ОБЪЕКТОВ ГРАЖДАНСКИХ ПРАВ: 1. Объекты гражданских прав могут свободно отчуждаться или переходить от одного лица

- 22. 3. Земля и другие природные ресурсы могут отчуждаться или переходить от одного лица к другому иными

- 23. ПЕРЕЧОБЪЕКТОВ, КОТОРЫЕ МОГУТ НАХОДИТЬСЯ ИСКЛЮЧИТЕЛЬНО В ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ И ПРИВАТИЗАЦИЯ КОТОРЫХ ЗАПРЕЩЕНА, УСТАНАВЛИВАЕТСЯ ЗАКОНОДАТЕЛЬНО. В перечень,

- 24. недвижимые объекты исторического и культурного наследия государственного значения; водохозяйственные и мелиоративные системы и сооружения; портовые гидротехнические

- 25. атомные станции; стационарные объекты социального обслуживания, включая детские дома, дома ребенка, территориальные центры социального обслуживания, а

- 26. радиотелевизионные передающие центры, радиоцентры; защищенные объекты органов государственного управления, защитные сооружения гражданской обороны; государственные автомобильные дороги

- 27. ЗАПРЕЩЕНА ТАКЖЕ ПРИВАТИЗАЦИЯ ПРЕДПРИЯТИЙ И ОБЪЕКТОВ ЦЕЛОГО РЯДА ГОСУДАРСТВЕННЫХ МИНИСТЕРСТВ И ВЕДОМСТВ: санитарной эпидемиологической и ветеринарной

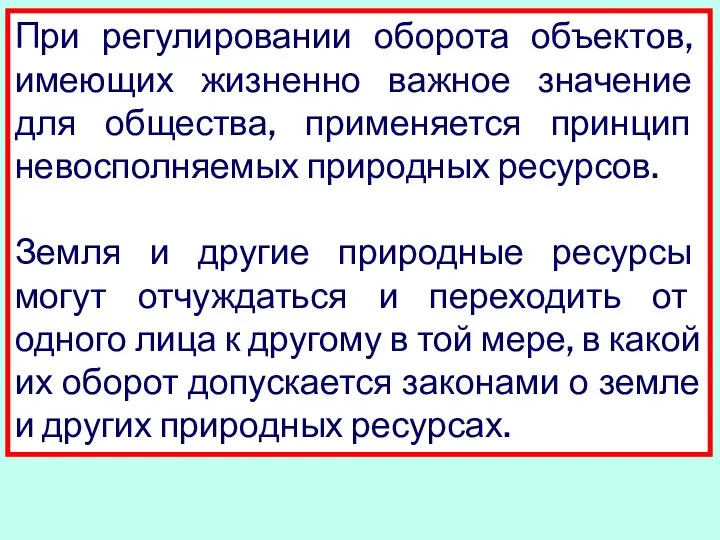

- 28. При регулировании оборота объектов, имеющих жизненно важное значение для общества, применяется принцип невосполняемых природных ресурсов. Земля

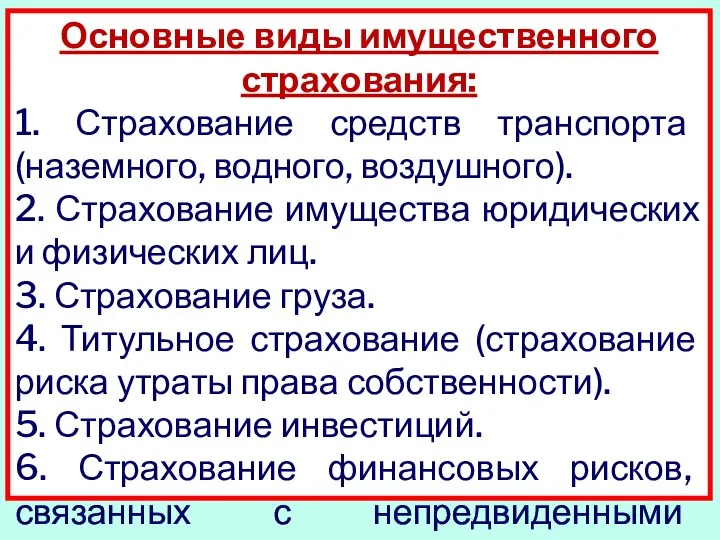

- 29. Основные виды имущественного страхования: 1. Страхование средств транспорта (наземного, водного, воздушного). 2. Страхование имущества юридических и

- 30. 2 учебный вопрос: Общие принципы и подходы страхования имущества

- 31. Имущественное страхование, страхование имущества − отрасль страхования, к которой согласно принятым в РФ нормативным актам относятся

- 32. Под имущественным страхованием в Гражданском кодексе РФ подразумевается процесс составления и исполнения договоров, в которых страховщик

- 33. Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в том, что страхователь после наступления

- 34. Застрахованным может быть имущество как находящееся в собственности страхователя, так и в его оперативном управлении, хозяйственном

- 35. Выгодоприобретателями в страховании имущества являются лица, в пользу которых заключен договор или определенные законодательством. Если в

- 36. Страхование имущества предназначено для покрытия убытков, произошедших в результате: - гибели, повреждения или частичной утраты застрахованного

- 37. Стандартные страховые риски: - пожар; - стихийное бедствие; - противоправное действие третьих лиц; - падение летательных

- 38. К типовым случаям, которые не покрываются страхованием, относятся: - гибель или утрата имущества в результате умысла

- 39. Имущество может быть застраховано по договору страхования в пользу лица (страхователя или выгодоприобретателя), имеющего основанный на

- 40. Договор страхования заключается на основе устного или письменного заявления страхователя и описи имущества. Страховщик вправе проверить

- 41. Страховая сумма – эта сумма, в пределах которой страховщик несет страховую ответственность по договору. Максимальная величина

- 42. При определении страховой суммы могут использоваться следующие виды стоимости: -восстановительная стоимость – сметная стоимость нового объекта,

- 43. Двойное страхование имеет место, если объект застрахован по одному и тому же риску в один и

- 44. Если факт двойного страхования открылся до наступления страхового случая, то возможны варианты с перезаключением договоров страхования

- 45. Контрибуция – это право страховой компании обратиться к другим страховщикам, которые подобным же образом ответственны перед

- 46. Условия возможности контрибуции: - существуют два и более полисов страхования; - полисы страхования должны покрывать одни

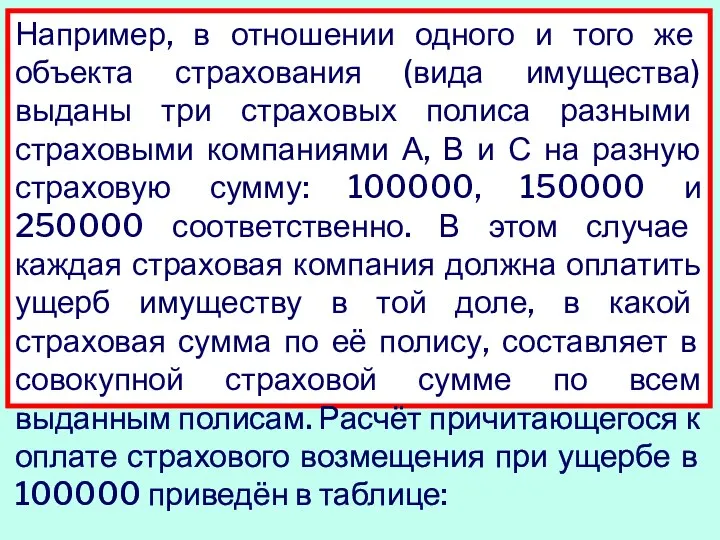

- 47. Например, в отношении одного и того же объекта страхования (вида имущества) выданы три страховых полиса разными

- 49. Страховые платежи уплачиваются единовременно и называются страховыми премиями. Страховая премия определяется на основании страховых тарифов, установленных

- 50. Принятые обозначения: С – страховая сумма; О – страховая стоимость; У – ущерб; В – страховое

- 51. 3. Система первого риска - предусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой

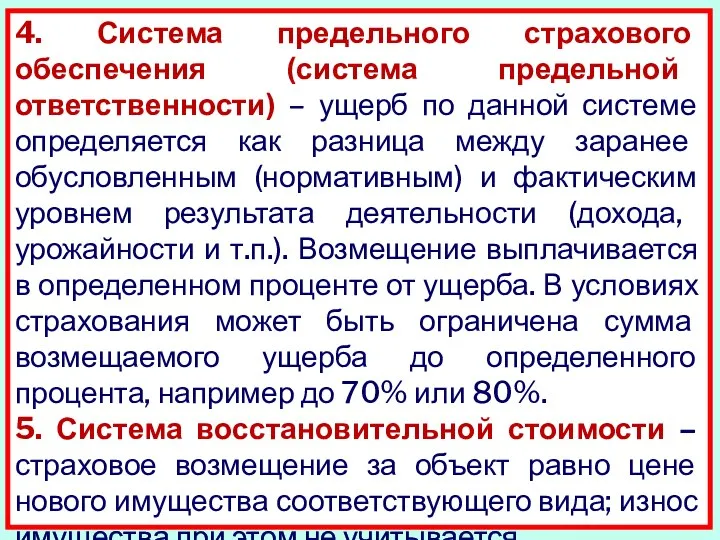

- 52. 4. Система предельного страхового обеспечения (система предельной ответственности) – ущерб по данной системе определяется как разница

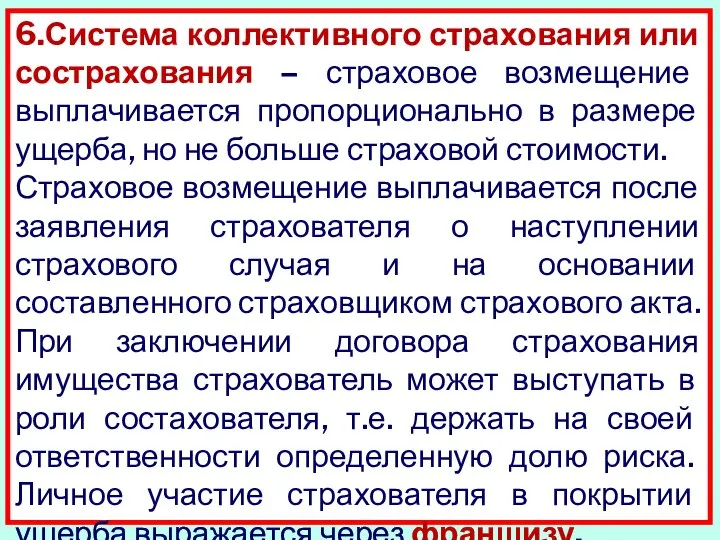

- 53. 6.Система коллективного страхования или сострахования – страховое возмещение выплачивается пропорционально в размере ущерба, но не больше

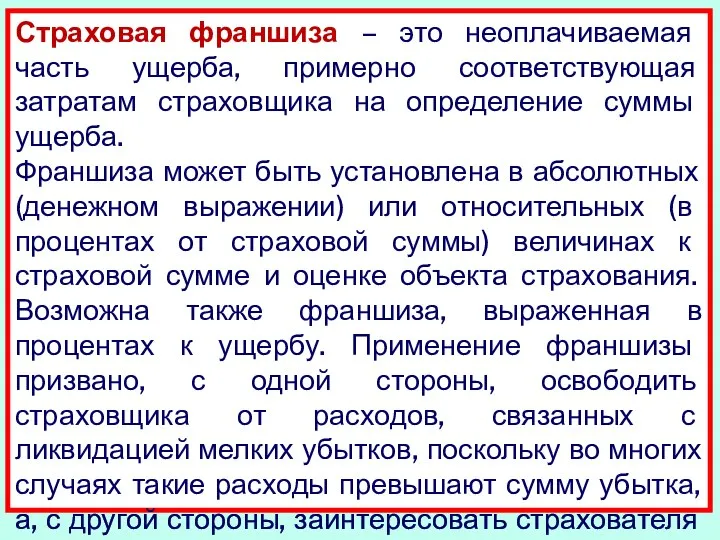

- 54. Страховая франшиза – это неоплачиваемая часть ущерба, примерно соответствующая затратам страховщика на определение суммы ущерба. Франшиза

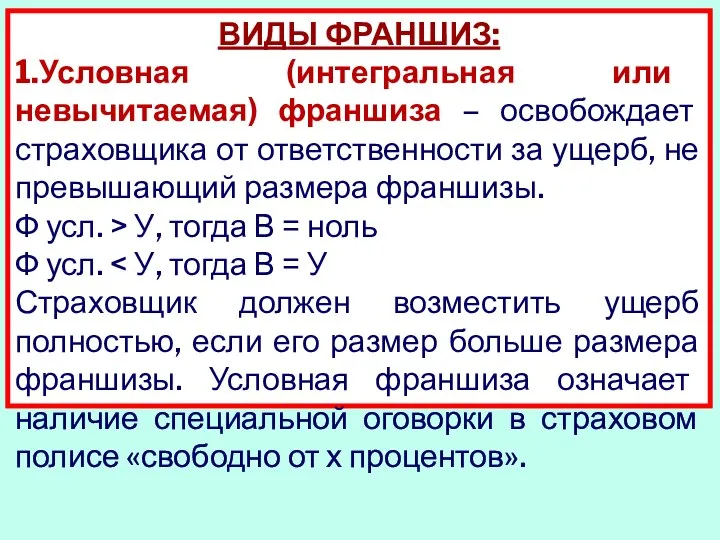

- 55. ВИДЫ ФРАНШИЗ: 1.Условная (интегральная или невычитаемая) франшиза – освобождает страховщика от ответственности за ущерб, не превышающий

- 56. 2.Безусловная (эксцедентная или вычитаемая) франшиза – освобождает страховщика от ответственности за ущерб в размере франшизы в

- 57. 3 учебный вопрос: Страхование имущества юридических лиц, физических лиц

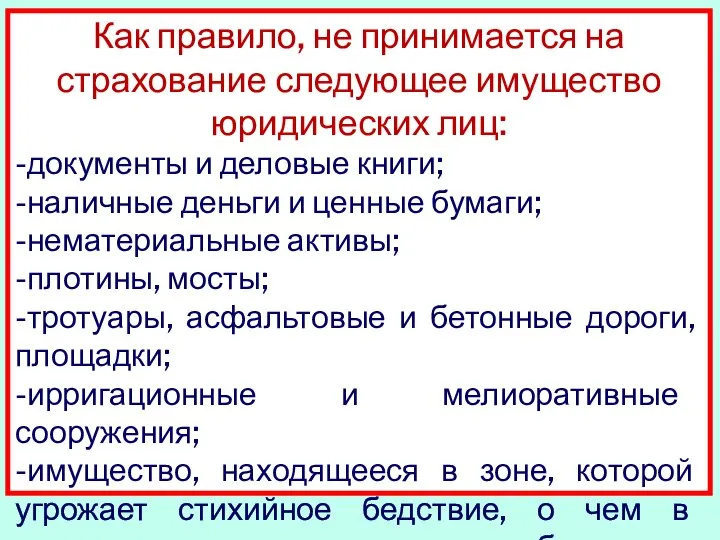

- 60. Как правило, не принимается на страхование следующее имущество юридических лиц: -документы и деловые книги; -наличные деньги

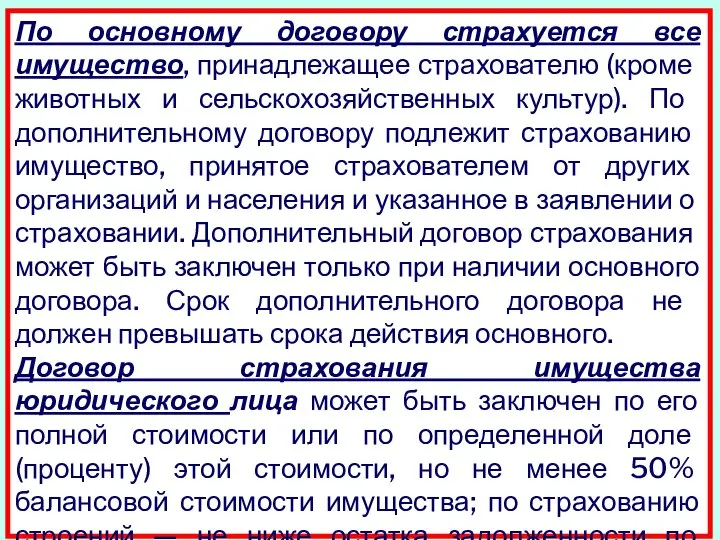

- 61. По основному договору страхуется все имущество, принадлежащее страхователю (кроме животных и сельскохозяйственных культур). По дополнительному договору

- 62. В страховании имущества приняты следующие пределы оценки его стоимости: • для основных фондов максимальный — балансовая

- 63. Имущество, принятое от других организаций и населения на комиссию, хранение, для переработки, ремонта, перевозки и т.п.,

- 64. Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в том числе и за имущество, поступившее

- 65. Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или повреждения, а за имущество, принятое

- 66. Некоторые виды имущества физических лиц также не принимаются страховщиками на страхование. К ним относят в частности,

- 67. В имущественном страховании граждан различают следующие группы объектов страхования: 1.Строения. 2.Предметы домашней обстановки (домашнее имущество). 3)Животные.

- 68. 1.Страховым событием по страхованию строений, принадлежащих гражданам на правах личной собственности (жилые дома, дачи, садовые домики,

- 69. 2.При страховании домашнего имущества в страховой случай входят затопление помещения вследствие проникновения воды из соседних помещений,

- 70. 4.В страховании транспорта добавляется случай его провала под лед и полное или частичное уничтожение в результате

- 71. Имущество считается застрахованным по постоянному месту жительства страхователя: во всех жилых и подсобных помещениях, а также

- 72. В случае выбытия страхователя с места жительства, указанного в страховом свидетельстве, независимо от причины выбытия (кроме

- 73. Ущербом в имущественном страховании считается: • в случае уничтожения или похищения предмета — его действительная стоимость

- 74. В сумму ущерба включаются расходы по спасению имущества и приведению его в порядок в связи с

- 75. Из событий страхования домашнего имущества исключаются уничтожение и повреждение в результате аварии отопительной системы, водопроводной и

- 76. На страхование принимаются: • автотранспортные средства, подлежащие регистрации органами ГАИ МВД: автомобили, в том числе с

- 77. Основной договор страхования транспортного средства заключается сроком на один год или от двух до 11 месяцев,

- 78. • повреждения транспортного средства — по стоимости ремонта в следующем порядке: стоимость новых частей деталей и

- 79. Комбинированное страхование автомобиля, водителя и багажа осуществляется в двух вариантах: • с полным возмещением ущерба и

- 80. Более общую проблему в системе страховых отношений, нежели страхование транспортных средств личного пользования граждан, составляет страхование

- 81. Страхование водителей транспортных средств и пассажиров от несчастных случаев, по которому страховщик обязуется выплачивать страховую сумму,

- 82. В практике договоры транспортного страхования грузов заключаются на следующих условиях: • с ответственностью за все риски

- 83. Ответственность страховой организации начинается с момента, когда груз будет взят со склада в пункте отправления и

- 84. 4 учебный вопрос: Страхование транспортных средств

- 85. Рассмотрение вопроса вынесено на семинарское занятие

- 86. 5 учебный вопрос: Страхование грузов

- 88. Скачать презентацию

УЧЕБНЫЕ ВОПРОСЫ:

Классификация видов имущества.

Общие принципы и подходы страхования имущества.

Страхование

УЧЕБНЫЕ ВОПРОСЫ:

Классификация видов имущества.

Общие принципы и подходы страхования имущества.

Страхование

Литература

Нормативно – правовые акты

Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации

Литература

Нормативно – правовые акты

Закон РФ №4015-1 от 27 ноября 1992 г. "Об организации

• Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации»

• Закон Российской Федерации «О медицинском страховании граждан в Российской Федерации»

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004.

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004.

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www.

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www.

1 учебный вопрос:

Классификация видов имущества

1 учебный вопрос:

Классификация видов имущества

Существуют разные подходы к классификации страховой деятельности. В большинстве стран мира

Существуют разные подходы к классификации страховой деятельности. В большинстве стран мира

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением,

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением,

Имущество вне зависимости от того, кому оно принадлежит, можно классифицировать по

Имущество вне зависимости от того, кому оно принадлежит, можно классифицировать по

Впервые термин "недвижимое и движимое имущество" появился в законодательстве Российской империи

Впервые термин "недвижимое и движимое имущество" появился в законодательстве Российской империи

Под движимым имуществом понимались всякого рода мореходные и речные суда, книги,

Под движимым имуществом понимались всякого рода мореходные и речные суда, книги,

Пункт 2 статьи 4 Основ гражданского законодательства 1991 г. определил, что

Пункт 2 статьи 4 Основ гражданского законодательства 1991 г. определил, что

Они являются недвижимостью в силу их естественных физических свойств. Такие природные

Они являются недвижимостью в силу их естественных физических свойств. Такие природные

Недвижимостями в силу закона признаны подлежащие государственной регистрации воздушные и морские

Недвижимостями в силу закона признаны подлежащие государственной регистрации воздушные и морские

Законом к недвижимым вещам может быть отнесено и иное имущество. Например,

Законом к недвижимым вещам может быть отнесено и иное имущество. Например,

ДЕЛИМОЕ И НЕДЕЛИМОЕ

Имущество может быть делимым и неделимым.

Делимое имущество -

ДЕЛИМОЕ И НЕДЕЛИМОЕ

Имущество может быть делимым и неделимым.

Делимое имущество -

Изъятое из оборота. Находящееся в ограниченном обороте

и находящееся в свободном

Изъятое из оборота. Находящееся в ограниченном обороте

и находящееся в свободном

Ныне это положение в полной мере может быть распространено лишь на

Ныне это положение в полной мере может быть распространено лишь на

ОБОРОТОСПОСОБНОСТЬ ОБЪЕКТОВ ГРАЖДАНСКИХ ПРАВ:

1. Объекты гражданских прав могут свободно отчуждаться или

ОБОРОТОСПОСОБНОСТЬ ОБЪЕКТОВ ГРАЖДАНСКИХ ПРАВ:

1. Объекты гражданских прав могут свободно отчуждаться или

3. Земля и другие природные ресурсы могут отчуждаться или переходить от

3. Земля и другие природные ресурсы могут отчуждаться или переходить от

ПЕРЕЧОБЪЕКТОВ, КОТОРЫЕ МОГУТ НАХОДИТЬСЯ ИСКЛЮЧИТЕЛЬНО В ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ И ПРИВАТИЗАЦИЯ КОТОРЫХ

ПЕРЕЧОБЪЕКТОВ, КОТОРЫЕ МОГУТ НАХОДИТЬСЯ ИСКЛЮЧИТЕЛЬНО В ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ И ПРИВАТИЗАЦИЯ КОТОРЫХ

недвижимые объекты исторического и культурного наследия государственного значения;

водохозяйственные и мелиоративные системы

недвижимые объекты исторического и культурного наследия государственного значения;

водохозяйственные и мелиоративные системы

атомные станции;

стационарные объекты социального обслуживания, включая детские дома, дома ребенка, территориальные

атомные станции;

стационарные объекты социального обслуживания, включая детские дома, дома ребенка, территориальные

радиотелевизионные передающие центры, радиоцентры;

защищенные объекты органов государственного управления, защитные сооружения гражданской

радиотелевизионные передающие центры, радиоцентры;

защищенные объекты органов государственного управления, защитные сооружения гражданской

ЗАПРЕЩЕНА ТАКЖЕ ПРИВАТИЗАЦИЯ ПРЕДПРИЯТИЙ И ОБЪЕКТОВ ЦЕЛОГО РЯДА ГОСУДАРСТВЕННЫХ МИНИСТЕРСТВ И

ЗАПРЕЩЕНА ТАКЖЕ ПРИВАТИЗАЦИЯ ПРЕДПРИЯТИЙ И ОБЪЕКТОВ ЦЕЛОГО РЯДА ГОСУДАРСТВЕННЫХ МИНИСТЕРСТВ И

При регулировании оборота объектов, имеющих жизненно важное значение для общества, применяется

При регулировании оборота объектов, имеющих жизненно важное значение для общества, применяется

Основные виды имущественного страхования:

1. Страхование средств транспорта (наземного, водного, воздушного).

2. Страхование

Основные виды имущественного страхования:

1. Страхование средств транспорта (наземного, водного, воздушного).

2. Страхование

2 учебный вопрос:

Общие принципы и подходы страхования имущества

2 учебный вопрос:

Общие принципы и подходы страхования имущества

Имущественное страхование, страхование имущества − отрасль страхования, к которой согласно принятым

Имущественное страхование, страхование имущества − отрасль страхования, к которой согласно принятым

Под имущественным страхованием в Гражданском кодексе РФ подразумевается процесс составления и

Под имущественным страхованием в Гражданском кодексе РФ подразумевается процесс составления и

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в

Цель имущественного страхования – возмещение ущерба. Принцип возмещения ущерба состоит в

Застрахованным может быть имущество как находящееся в собственности страхователя, так и

Застрахованным может быть имущество как находящееся в собственности страхователя, так и

Выгодоприобретателями в страховании имущества являются лица, в пользу которых заключен договор

Выгодоприобретателями в страховании имущества являются лица, в пользу которых заключен договор

Страхование имущества предназначено для покрытия убытков, произошедших в результате:

- гибели, повреждения

Страхование имущества предназначено для покрытия убытков, произошедших в результате:

- гибели, повреждения

Стандартные страховые риски:

- пожар;

- стихийное бедствие;

- противоправное действие третьих лиц;

- падение

Стандартные страховые риски:

- пожар;

- стихийное бедствие;

- противоправное действие третьих лиц;

- падение

К типовым случаям, которые не покрываются страхованием, относятся:

- гибель или утрата

К типовым случаям, которые не покрываются страхованием, относятся:

- гибель или утрата

Имущество может быть застраховано по договору страхования в пользу лица (страхователя

Имущество может быть застраховано по договору страхования в пользу лица (страхователя

Договор страхования заключается на основе устного или письменного заявления страхователя и

Договор страхования заключается на основе устного или письменного заявления страхователя и

Страховая сумма – эта сумма, в пределах которой страховщик несет страховую

Страховая сумма – эта сумма, в пределах которой страховщик несет страховую

При определении страховой суммы могут использоваться следующие виды стоимости:

-восстановительная стоимость –

При определении страховой суммы могут использоваться следующие виды стоимости:

-восстановительная стоимость –

Двойное страхование имеет место, если объект застрахован по одному и тому

Двойное страхование имеет место, если объект застрахован по одному и тому

Если факт двойного страхования открылся до наступления страхового случая, то возможны

Если факт двойного страхования открылся до наступления страхового случая, то возможны

Контрибуция – это право страховой компании обратиться к другим страховщикам, которые

Контрибуция – это право страховой компании обратиться к другим страховщикам, которые

Условия возможности контрибуции:

- существуют два и более полисов страхования;

- полисы страхования

Условия возможности контрибуции:

- существуют два и более полисов страхования;

- полисы страхования

Например, в отношении одного и того же объекта страхования (вида имущества)

Например, в отношении одного и того же объекта страхования (вида имущества)

Страховые платежи уплачиваются единовременно и называются страховыми премиями.

Страховая премия определяется

Страховые платежи уплачиваются единовременно и называются страховыми премиями.

Страховая премия определяется

Принятые обозначения: С – страховая сумма; О – страховая стоимость; У

Принятые обозначения: С – страховая сумма; О – страховая стоимость; У

3. Система первого риска - предусматривает выплату страхового возмещения в размере

3. Система первого риска - предусматривает выплату страхового возмещения в размере

4. Система предельного страхового обеспечения (система предельной ответственности) – ущерб по

4. Система предельного страхового обеспечения (система предельной ответственности) – ущерб по

6.Система коллективного страхования или сострахования – страховое возмещение выплачивается пропорционально в

6.Система коллективного страхования или сострахования – страховое возмещение выплачивается пропорционально в

Страховая франшиза – это неоплачиваемая часть ущерба, примерно соответствующая затратам страховщика

Страховая франшиза – это неоплачиваемая часть ущерба, примерно соответствующая затратам страховщика

ВИДЫ ФРАНШИЗ:

1.Условная (интегральная или невычитаемая) франшиза – освобождает страховщика от ответственности

ВИДЫ ФРАНШИЗ:

1.Условная (интегральная или невычитаемая) франшиза – освобождает страховщика от ответственности

2.Безусловная (эксцедентная или вычитаемая) франшиза – освобождает страховщика от ответственности за

2.Безусловная (эксцедентная или вычитаемая) франшиза – освобождает страховщика от ответственности за

3 учебный вопрос:

Страхование имущества юридических лиц, физических лиц

3 учебный вопрос:

Страхование имущества юридических лиц, физических лиц

Как правило, не принимается на страхование следующее имущество юридических лиц:

-документы

Как правило, не принимается на страхование следующее имущество юридических лиц:

-документы

По основному договору страхуется все имущество, принадлежащее страхователю (кроме животных и

По основному договору страхуется все имущество, принадлежащее страхователю (кроме животных и

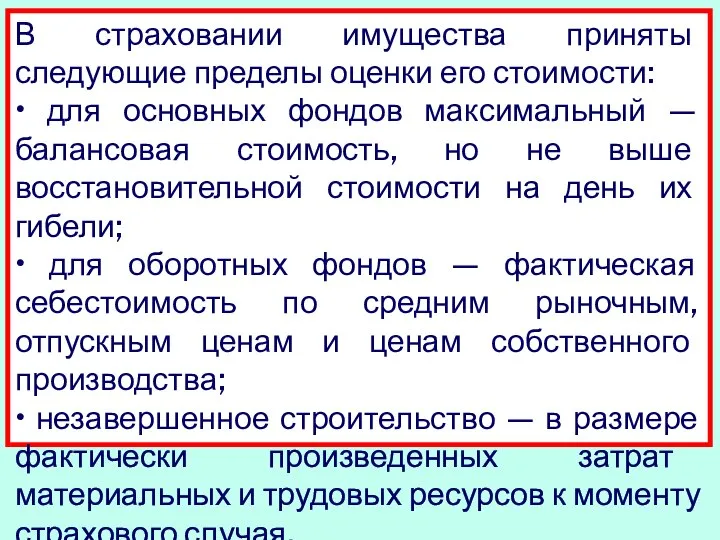

В страховании имущества приняты следующие пределы оценки его стоимости:

• для основных

В страховании имущества приняты следующие пределы оценки его стоимости:

• для основных

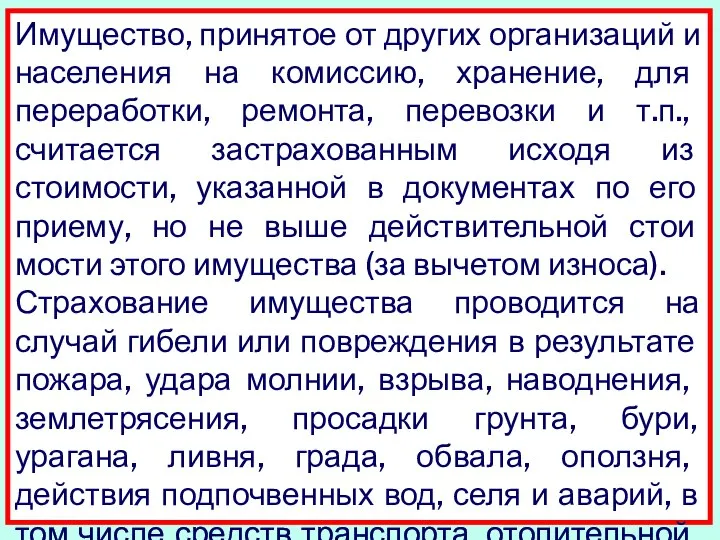

Имущество, принятое от других организаций и населения на комиссию, хранение, для

Имущество, принятое от других организаций и населения на комиссию, хранение, для

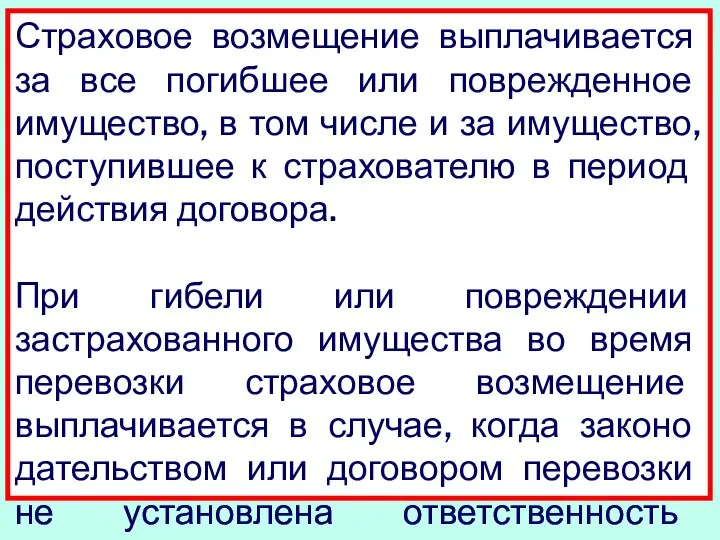

Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в том

Страховое возмещение выплачивается за все погибшее или поврежденное имущество, в том

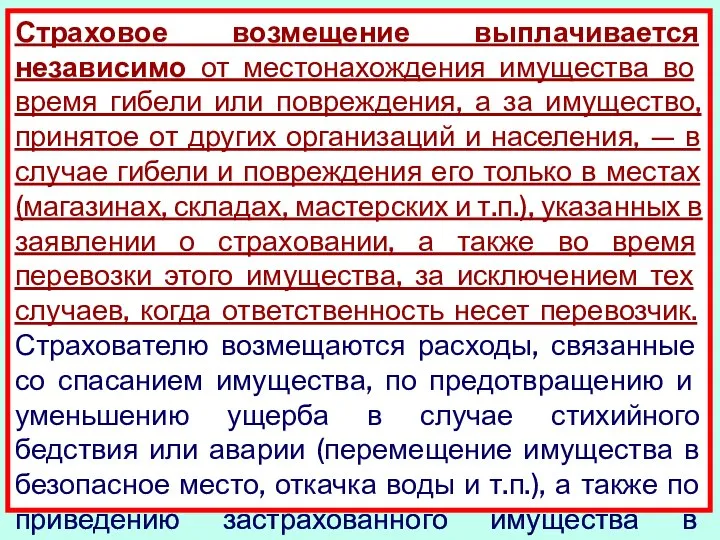

Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или

Страховое возмещение выплачивается независимо от местонахождения имущества во время гибели или

Некоторые виды имущества физических лиц также не принимаются страховщиками на страхование.

Некоторые виды имущества физических лиц также не принимаются страховщиками на страхование.

В имущественном страховании граждан различают следующие группы объектов страхования:

1.Строения.

2.Предметы домашней

В имущественном страховании граждан различают следующие группы объектов страхования:

1.Строения.

2.Предметы домашней

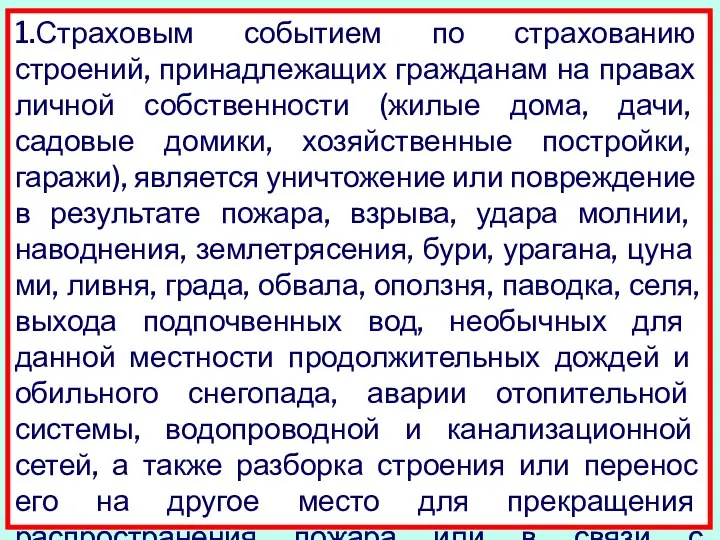

1.Страховым событием по страхованию строений, принадлежащих гражданам на правах личной собственности

1.Страховым событием по страхованию строений, принадлежащих гражданам на правах личной собственности

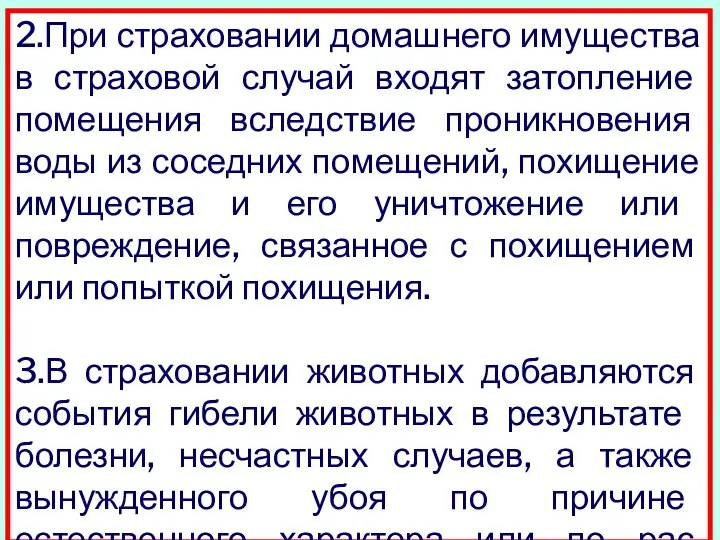

2.При страховании домашнего имущества в страховой случай входят затопление помещения вследствие

2.При страховании домашнего имущества в страховой случай входят затопление помещения вследствие

4.В страховании транспорта добавляется случай его провала под лед и полное

4.В страховании транспорта добавляется случай его провала под лед и полное

Имущество считается застрахованным по постоянному месту жительства страхователя: во всех жилых

Имущество считается застрахованным по постоянному месту жительства страхователя: во всех жилых

В случае выбытия страхователя с места жительства, указанного в страховом свидетельстве,

В случае выбытия страхователя с места жительства, указанного в страховом свидетельстве,

Ущербом в имущественном страховании считается:

• в случае уничтожения или похищения предмета

Ущербом в имущественном страховании считается:

• в случае уничтожения или похищения предмета

В сумму ущерба включаются расходы по спасению имущества и приведению его

В сумму ущерба включаются расходы по спасению имущества и приведению его

Из событий страхования домашнего имущества исключаются уничтожение и повреждение в результате

Из событий страхования домашнего имущества исключаются уничтожение и повреждение в результате

На страхование принимаются:

• автотранспортные средства, подлежащие регистрации органами ГАИ МВД: автомобили,

На страхование принимаются:

• автотранспортные средства, подлежащие регистрации органами ГАИ МВД: автомобили,

Основной договор страхования транспортного средства заключается сроком на один год или

Основной договор страхования транспортного средства заключается сроком на один год или

• повреждения транспортного средства — по стоимости ремонта в следующем порядке:

• повреждения транспортного средства — по стоимости ремонта в следующем порядке:

Комбинированное страхование автомобиля, водителя и багажа осуществляется в двух вариантах:

• с

Комбинированное страхование автомобиля, водителя и багажа осуществляется в двух вариантах:

• с

Более общую проблему в системе страховых отношений, нежели страхование транспортных средств

Более общую проблему в системе страховых отношений, нежели страхование транспортных средств

Страхование водителей транспортных средств и пассажиров от несчастных случаев, по которому

Страхование водителей транспортных средств и пассажиров от несчастных случаев, по которому

В практике договоры транспортного страхования грузов заключаются на следующих условиях:

• с

В практике договоры транспортного страхования грузов заключаются на следующих условиях:

• с

Ответственность страховой организации начинается с момента, когда груз будет взят со

Ответственность страховой организации начинается с момента, когда груз будет взят со

4 учебный вопрос:

Страхование транспортных средств

4 учебный вопрос:

Страхование транспортных средств

Рассмотрение вопроса вынесено на семинарское занятие

Рассмотрение вопроса вынесено на семинарское занятие

5 учебный вопрос:

Страхование грузов

5 учебный вопрос:

Страхование грузов

Отбасы және Неке

Отбасы және Неке Брачно-семейные отношения с участием иностранного элемента

Брачно-семейные отношения с участием иностранного элемента Алиментные обязательства родителей и детей

Алиментные обязательства родителей и детей Юридическая наука и методология юридической науки. Содержание понятий в контексте научного познания права

Юридическая наука и методология юридической науки. Содержание понятий в контексте научного познания права Презентация Проекты Планировок

Презентация Проекты Планировок Составляющие части судебного прецедента

Составляющие части судебного прецедента Борьба с психоактивными веществами в Российской Федерации

Борьба с психоактивными веществами в Российской Федерации Основні засади державного нагляду у сфері господарської діяльності

Основні засади державного нагляду у сфері господарської діяльності Асновы кіравання інтэлектуальнай уласнасцю

Асновы кіравання інтэлектуальнай уласнасцю Безопасность товаров

Безопасность товаров Организационно-правовые основы обеспечения безопасности лиц, подлежащих государственной защите

Организационно-правовые основы обеспечения безопасности лиц, подлежащих государственной защите Правоохранительная деятельность

Правоохранительная деятельность Совершенствование прохождения государственной службы в органах государственной власти на примере Главного управления МЧC по РБ

Совершенствование прохождения государственной службы в органах государственной власти на примере Главного управления МЧC по РБ Эколого-правовой режим недропользования

Эколого-правовой режим недропользования Аренда, субаренда, перенаем, безвозмездное пользование недвижимым имуществом

Аренда, субаренда, перенаем, безвозмездное пользование недвижимым имуществом Общие правила назначения административного наказания

Общие правила назначения административного наказания Концепция нулевого травматизма

Концепция нулевого травматизма Основы жилищного права

Основы жилищного права К вопросу о механизме защиты прав потребителей финансовых услуг

К вопросу о механизме защиты прав потребителей финансовых услуг Документационное обеспечение управления и функционирование организации

Документационное обеспечение управления и функционирование организации Государственное управление как предмет правового регулирования

Государственное управление как предмет правового регулирования Выборы президента РФ 2018. Кандидаты

Выборы президента РФ 2018. Кандидаты Государство и право. Их роль в жизни общества

Государство и право. Их роль в жизни общества Аттестация муниципальных служащих

Аттестация муниципальных служащих Пономаренко Анастасия. Кандидат в президенты

Пономаренко Анастасия. Кандидат в президенты Зарождении криминологической мысли в период средневековья в работах Чезаре Беккариа

Зарождении криминологической мысли в период средневековья в работах Чезаре Беккариа Судебная система в РФ. Виды и полномочия судов

Судебная система в РФ. Виды и полномочия судов GR (англ. government relations) взаимодействие с органами государственной власти

GR (англ. government relations) взаимодействие с органами государственной власти