Исследование эффективности механизмов регулирования деятельности агропродовольственного комплекса России после вступления в ВТО

- Исследование эффективности механизмов регулирования деятельности агропродовольственного комплекса России после вступления в ВТО

Содержание

- 2. В Российской Федерации сформированы основы государственной аграрной политики. Основу, которой составляют законодательная база, в первую очередь

- 3. АПК России погибнет в ВТО! КЛЮЧЕВОЙ АРГУМЕНТ: В Европе выделяют субсидий в 400 евро на гектар,

- 4. Уровень поддержки с.х. в России выше, чем в ЕС % PSE http://www.oecd.org/tad/agricultural-policies/producerandconsumersupportestimatesdatabase.htm PSE (producer support estimate)

- 5. ВТО лишь сыграло роль спускового крючка Респонденты указывают только на одно негативное событие совпавшее с вступлением

- 6. Дальнейшее снижение уровня таможенной защиты Давление на рынках готовой продукции - Молочные продукты ☺ западные ТНК

- 7. СИСТЕМНЫЕ ПРОБЛЕМЫ СЕЛЬСКОГО ХОЗЯЙСТВА

- 8. В 2008-2010 году цены на сельхозпродукцию в России были в среднем на 16% выше мировых. Растениеводы

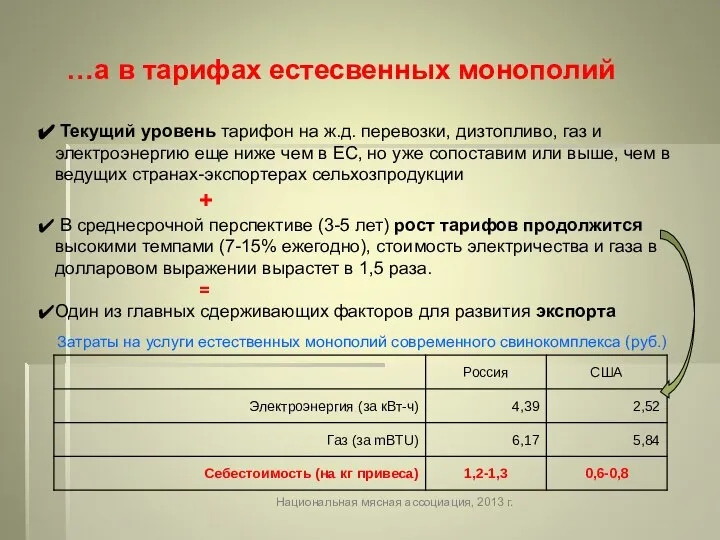

- 9. Текущий уровень тарифон на ж.д. перевозки, дизтопливо, газ и электроэнергию еще ниже чем в ЕС, но

- 10. Кредит: не ставка, а длина Типовая ставка для «порядочного» агрария-заемщика снизилась с 14-17% в 2005 г.

- 11. Кадры: не количество, а качество Все опрошенные нами аграрии считают кадровую проблему ключевой, а значительная их

- 12. Отсутствие кооперации - проблема ментальности Кооперация и контрактация до сих пор не получила развития. Отсутствие этих

- 13. Рейдерство: актуально и даже хуже Проблема рейдества не утратила актуальность, в т.ч. За пределами пригородных районов.

- 14. СТРУКТУРНЫЕ ПРОБЛЕМЫ

- 15. Проблема «балласта» 20% всех сельскохозяйственных производителей стабильно убыточны фактически заброшены 48 тысяч (17%) фермерских хозяйств, 8

- 16. Проблема земли: срок аренды Законодательство не ограничивает краткосрочную аренду и не стимулирует долгосрочную. Эффективные собственники расширяются

- 17. Наука и образование Наука: закостеневший потенциал Основа отраслевой науки - Россельхозакадемия в советские времена представляла мощную

- 18. ГРУППЫ ИГРОКОВ: у кого чего болит и на кого ставить?

- 19. У аграриев НЕ общие проблемы В России очень холодный климат. Но голый и тот кто в

- 20. Крупные фермеры-растениеводы Зерновое эмбарго, конъюнктурные колебания цен, административные барьеры (транзакционные издержки, правила передвижения техники). Господдержка и

- 21. Фермер, да не тот С середины девяностых фермерские хозяйства проделали огромную эволюцию с точки зрения масштабов,

- 22. Естественный порог роста По свидетельству фермеров растениеводов существует естественный масштабный порог развития бизнеса. Хозяйство должно иметь

- 23. ЛПХ – исчезнем и это хорошо Мотив деятельности: не только «от нищеты», но и «экологически чистое

- 24. ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ Наши заключения и впечатления по результатам исследования

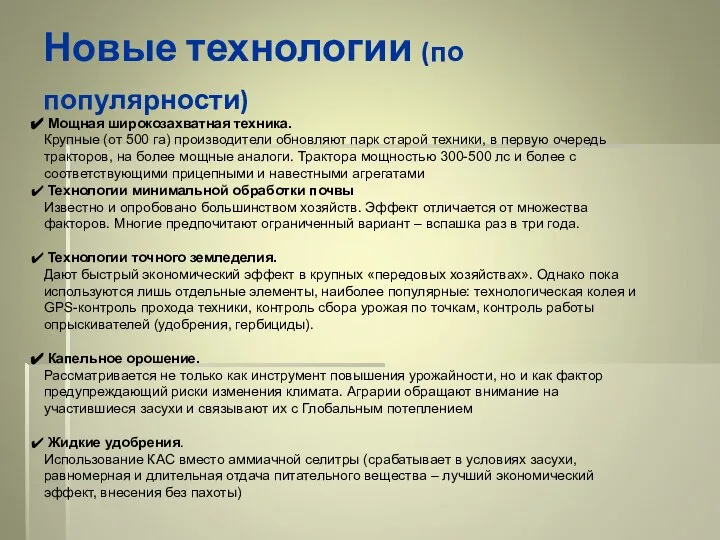

- 25. Новые технологии (по популярности) Мощная широкозахватная техника. Крупные (от 500 га) производители обновляют парк старой техники,

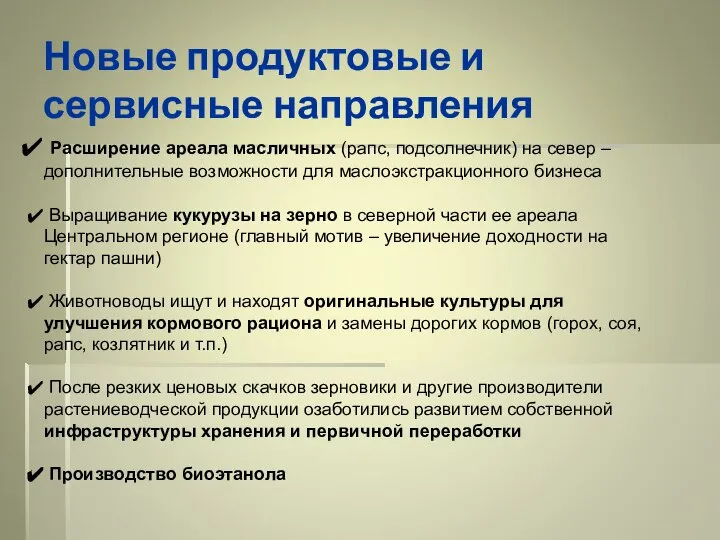

- 26. Новые продуктовые и сервисные направления Расширение ареала масличных (рапс, подсолнечник) на север – дополнительные возможности для

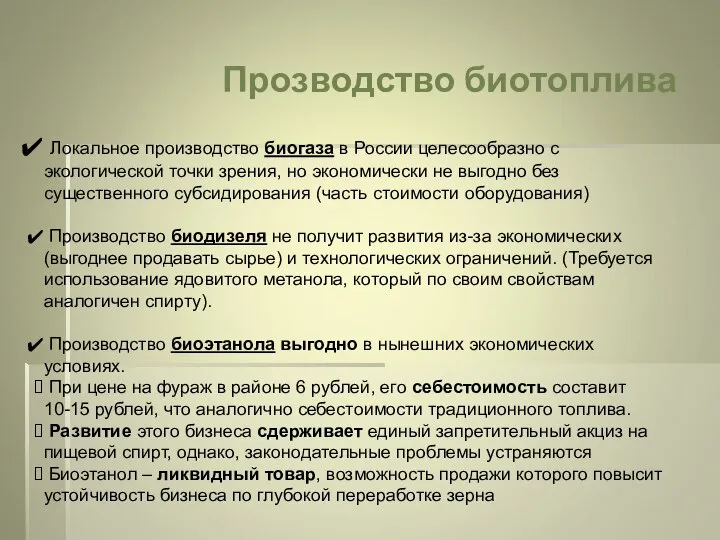

- 27. Прозводство биотоплива Локальное производство биогаза в России целесообразно с экологической точки зрения, но экономически не выгодно

- 28. ВЫВОДЫ Наши заключения и впечатления по результатам исследования

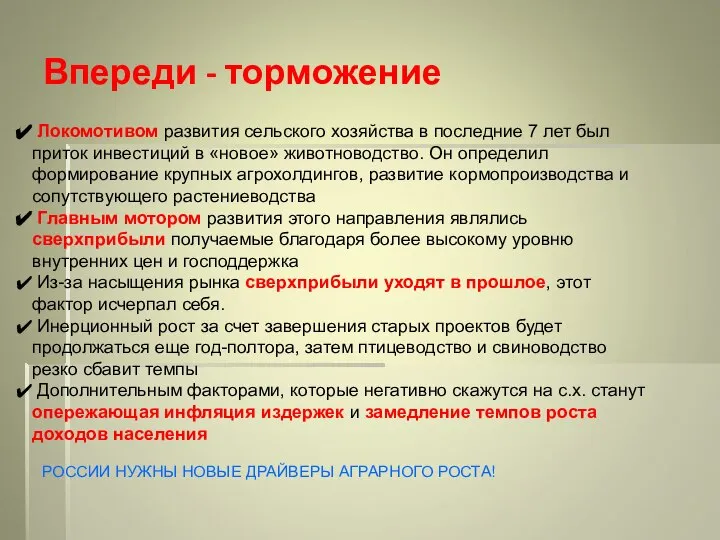

- 29. Локомотивом развития сельского хозяйства в последние 7 лет был приток инвестиций в «новое» животноводство. Он определил

- 30. Как изменились цены с 2001 по 2012 гг. ИЗДЕРЖКИ ПРОИЗВОДСТВА дорожали вдвое быстрей СЕЛЬХОЗПРОДУКЦИИ По экспертным

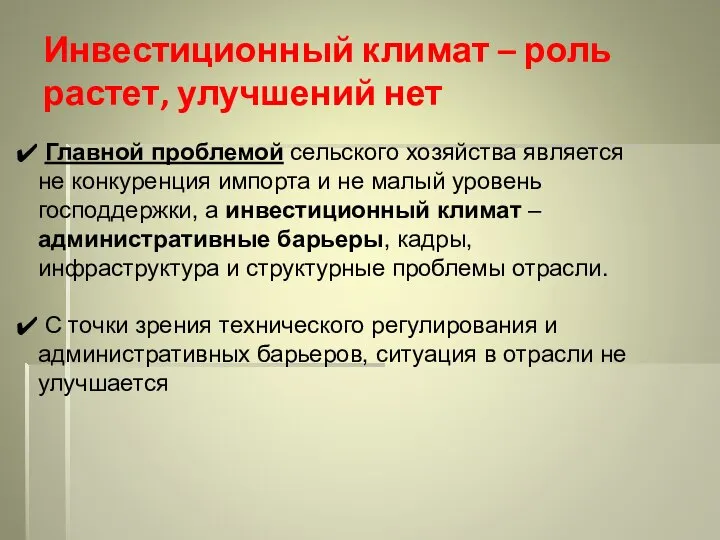

- 31. Главной проблемой сельского хозяйства является не конкуренция импорта и не малый уровень господдержки, а инвестиционный климат

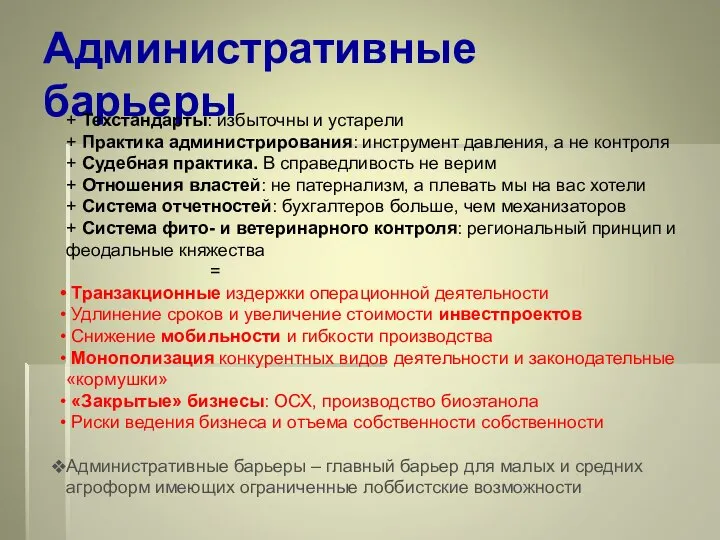

- 32. Административные барьеры + Техстандарты: избыточны и устарели + Практика администрирования: инструмент давления, а не контроля +

- 34. Скачать презентацию

В Российской Федерации сформированы основы государственной аграрной политики.

Основу, которой составляют

В Российской Федерации сформированы основы государственной аграрной политики.

Основу, которой составляют

АПК России погибнет в ВТО!

КЛЮЧЕВОЙ АРГУМЕНТ: В Европе выделяют субсидий в

АПК России погибнет в ВТО! КЛЮЧЕВОЙ АРГУМЕНТ: В Европе выделяют субсидий в

Уровень поддержки с.х. в России выше, чем в ЕС

% PSE

http://www.oecd.org/tad/agricultural-policies/producerandconsumersupportestimatesdatabase.htm

PSE

Уровень поддержки с.х. в России выше, чем в ЕС

% PSE

http://www.oecd.org/tad/agricultural-policies/producerandconsumersupportestimatesdatabase.htm

PSE

ВТО лишь сыграло роль спускового крючка

Респонденты указывают только на одно негативное

ВТО лишь сыграло роль спускового крючка

Респонденты указывают только на одно негативное

Дальнейшее снижение уровня таможенной защиты

Давление на рынках готовой продукции

- Молочные

Дальнейшее снижение уровня таможенной защиты

Давление на рынках готовой продукции

- Молочные

СИСТЕМНЫЕ ПРОБЛЕМЫ СЕЛЬСКОГО ХОЗЯЙСТВА

СИСТЕМНЫЕ ПРОБЛЕМЫ СЕЛЬСКОГО ХОЗЯЙСТВА

В 2008-2010 году цены на сельхозпродукцию в России были в

В 2008-2010 году цены на сельхозпродукцию в России были в

Текущий уровень тарифон на ж.д. перевозки, дизтопливо, газ и электроэнергию

Текущий уровень тарифон на ж.д. перевозки, дизтопливо, газ и электроэнергию

Кредит: не ставка, а длина

Типовая ставка для «порядочного» агрария-заемщика снизилась

Кредит: не ставка, а длина

Типовая ставка для «порядочного» агрария-заемщика снизилась

Кадры: не количество, а качество

Все опрошенные нами аграрии считают кадровую проблему

Кадры: не количество, а качество

Все опрошенные нами аграрии считают кадровую проблему

Отсутствие кооперации - проблема ментальности

Кооперация и контрактация до сих пор

Отсутствие кооперации - проблема ментальности

Кооперация и контрактация до сих пор

Рейдерство: актуально и даже хуже

Проблема рейдества не утратила актуальность,

Рейдерство: актуально и даже хуже

Проблема рейдества не утратила актуальность,

СТРУКТУРНЫЕ ПРОБЛЕМЫ

СТРУКТУРНЫЕ ПРОБЛЕМЫ

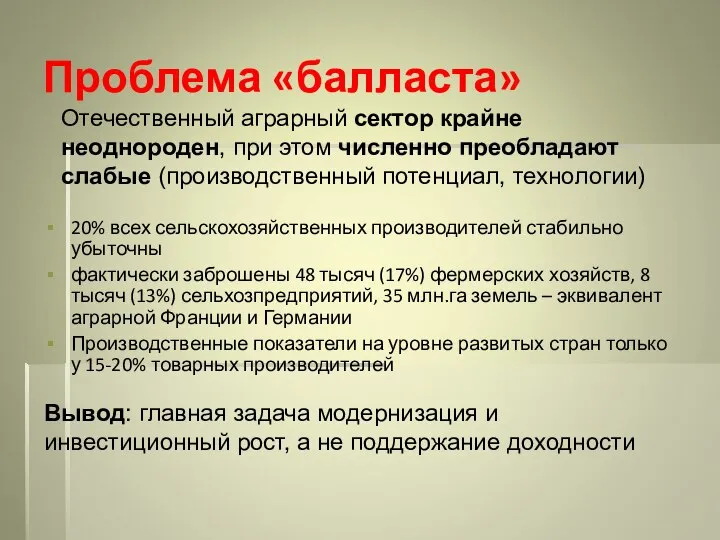

Проблема «балласта»

20% всех сельскохозяйственных производителей стабильно убыточны

фактически заброшены 48 тысяч (17%)

Проблема «балласта»

20% всех сельскохозяйственных производителей стабильно убыточны

фактически заброшены 48 тысяч (17%)

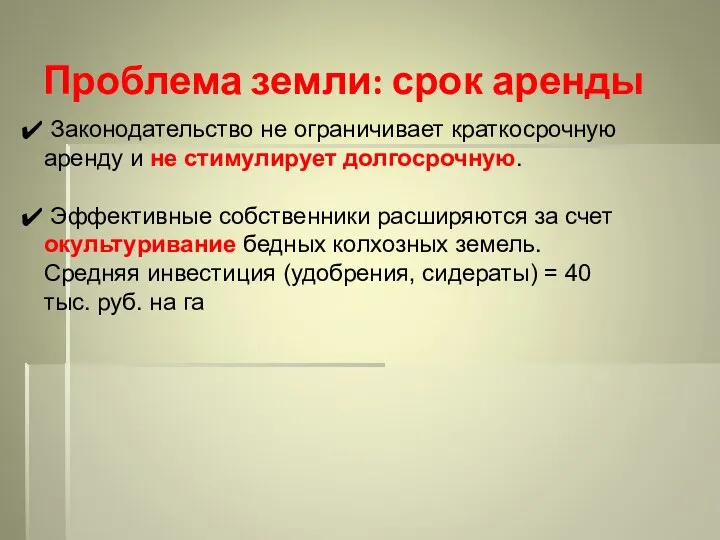

Проблема земли: срок аренды

Законодательство не ограничивает краткосрочную аренду и не

Проблема земли: срок аренды

Законодательство не ограничивает краткосрочную аренду и не

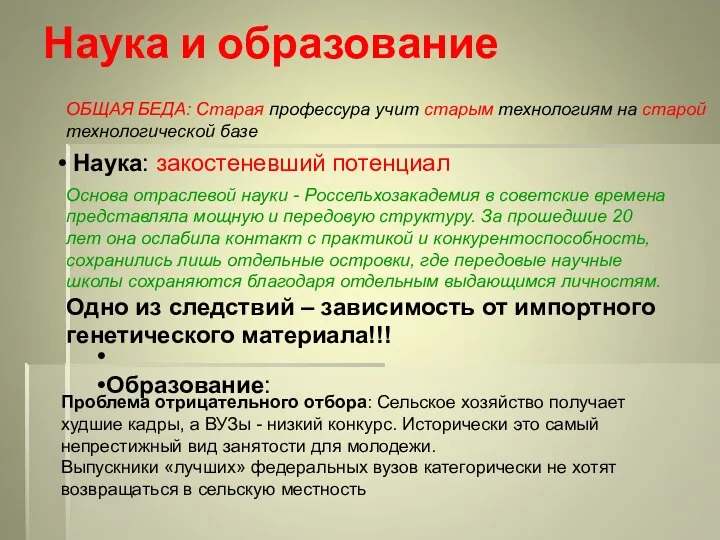

Наука и образование

Наука: закостеневший потенциал

Основа отраслевой науки - Россельхозакадемия в

Наука и образование

Наука: закостеневший потенциал

Основа отраслевой науки - Россельхозакадемия в

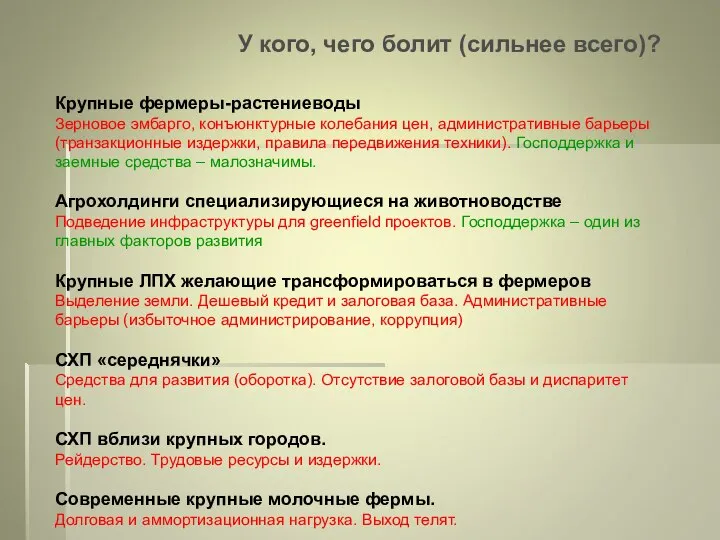

ГРУППЫ ИГРОКОВ:

у кого чего болит и

на кого ставить?

ГРУППЫ ИГРОКОВ:

у кого чего болит и

на кого ставить?

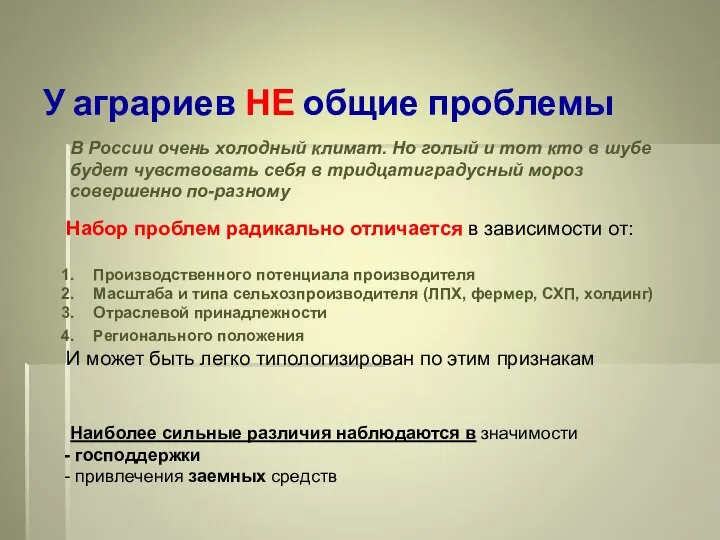

У аграриев НЕ общие проблемы

В России очень холодный климат. Но голый

У аграриев НЕ общие проблемы

В России очень холодный климат. Но голый

Крупные фермеры-растениеводы

Зерновое эмбарго, конъюнктурные колебания цен, административные барьеры (транзакционные издержки, правила

Крупные фермеры-растениеводы

Зерновое эмбарго, конъюнктурные колебания цен, административные барьеры (транзакционные издержки, правила

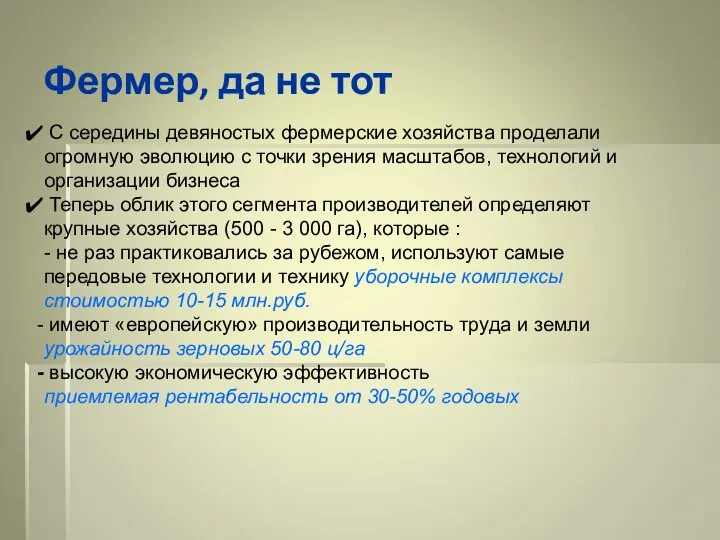

Фермер, да не тот

С середины девяностых фермерские хозяйства проделали огромную

Фермер, да не тот

С середины девяностых фермерские хозяйства проделали огромную

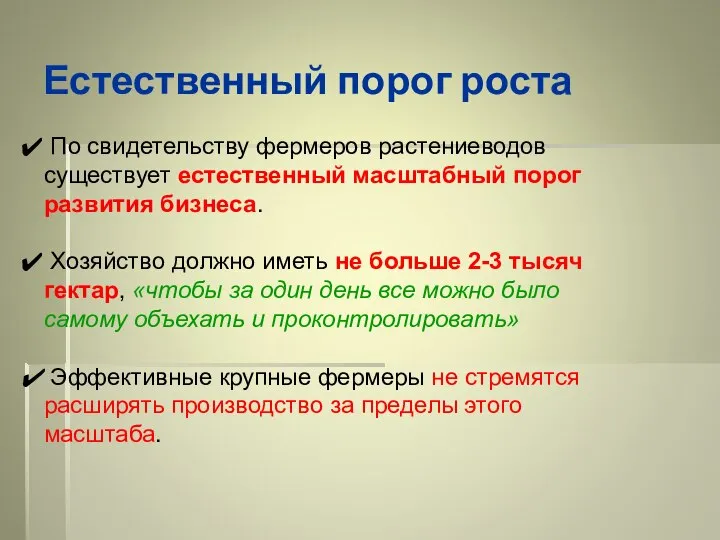

Естественный порог роста

По свидетельству фермеров растениеводов существует естественный масштабный

Естественный порог роста

По свидетельству фермеров растениеводов существует естественный масштабный

ЛПХ – исчезнем и это хорошо

Мотив деятельности: не только

ЛПХ – исчезнем и это хорошо

Мотив деятельности: не только

ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ

Наши заключения и впечатления по результатам исследования

ПЕРСПЕКТИВНЫЕ НАПРАВЛЕНИЯ

Наши заключения и впечатления по результатам исследования

Новые технологии (по популярности)

Мощная широкозахватная техника.

Крупные (от 500

Новые технологии (по популярности)

Мощная широкозахватная техника.

Крупные (от 500

Новые продуктовые и сервисные направления

Расширение ареала масличных (рапс, подсолнечник)

Новые продуктовые и сервисные направления

Расширение ареала масличных (рапс, подсолнечник)

Прозводство биотоплива

Локальное производство биогаза в России целесообразно с экологической

Прозводство биотоплива

Локальное производство биогаза в России целесообразно с экологической

ВЫВОДЫ

Наши заключения и впечатления по результатам исследования

ВЫВОДЫ

Наши заключения и впечатления по результатам исследования

Локомотивом развития сельского хозяйства в последние 7 лет был приток

Локомотивом развития сельского хозяйства в последние 7 лет был приток

Как изменились цены с 2001 по 2012 гг.

ИЗДЕРЖКИ ПРОИЗВОДСТВА

дорожали вдвое быстрей

СЕЛЬХОЗПРОДУКЦИИ

По

Как изменились цены с 2001 по 2012 гг.

ИЗДЕРЖКИ ПРОИЗВОДСТВА

дорожали вдвое быстрей

СЕЛЬХОЗПРОДУКЦИИ

По

Главной проблемой сельского хозяйства является не конкуренция импорта и не

Главной проблемой сельского хозяйства является не конкуренция импорта и не

Административные барьеры

+ Техстандарты: избыточны и устарели

+ Практика администрирования: инструмент давления, а

Административные барьеры

+ Техстандарты: избыточны и устарели

+ Практика администрирования: инструмент давления, а

Транспортировка наркотических веществ

Транспортировка наркотических веществ Заполнение сведений о геодезической основе при подготовке межевых, технических планов

Заполнение сведений о геодезической основе при подготовке межевых, технических планов Понятие, структура и виды норм права

Понятие, структура и виды норм права Характеристики та властивості, категорії та цільове призначення земельних ресурсів. Тема 2

Характеристики та властивості, категорії та цільове призначення земельних ресурсів. Тема 2 Государственная корпорация - форма некоммерческих организаций в России

Государственная корпорация - форма некоммерческих организаций в России Согласование заявок, счетов, договоров

Согласование заявок, счетов, договоров № 40 орта мектебі туралы мәлімет

№ 40 орта мектебі туралы мәлімет Конституция - Закон, по нему мы все живем

Конституция - Закон, по нему мы все живем Теория контрактов

Теория контрактов Конституционный строй РФ

Конституционный строй РФ Správní právo

Správní právo Техническое регулирование. Система разработки и постановки продукции на производство. (Тема 4)

Техническое регулирование. Система разработки и постановки продукции на производство. (Тема 4) Применение стандартов и нормативно-технической документации при выполнении научных и опытно-конструкторских работ. (Лекция 2)

Применение стандартов и нормативно-технической документации при выполнении научных и опытно-конструкторских работ. (Лекция 2) Планирование закупок. Нормирование закупок. Обоснование закупок

Планирование закупок. Нормирование закупок. Обоснование закупок Понятие обязательства и основания его возникновения, 22 спец, Корюкова, Шарнина, Яговитина, Вострецова

Понятие обязательства и основания его возникновения, 22 спец, Корюкова, Шарнина, Яговитина, Вострецова Я гражданин России. Викторина

Я гражданин России. Викторина 8-15 вопрос

8-15 вопрос Нормы и отрасли права

Нормы и отрасли права Источники гражданского права

Источники гражданского права Экстремизм в молодежной среде

Экстремизм в молодежной среде Как правильно оформлять обращения в органы государственной власти: форма, требования, сроки

Как правильно оформлять обращения в органы государственной власти: форма, требования, сроки Теории происхождения государства

Теории происхождения государства Реализация материнского капитала. Как продать квартиру, в которой использовался материнский капитал

Реализация материнского капитала. Как продать квартиру, в которой использовался материнский капитал Заявление

Заявление Сертификация и декларирование или как заявителю подтвердить, что его продукция соответствует установленным нормам

Сертификация и декларирование или как заявителю подтвердить, что его продукция соответствует установленным нормам Расследование отдельных видов мошенничеств

Расследование отдельных видов мошенничеств Профессионально-нравственная деформация

Профессионально-нравственная деформация Российский государственный университет правосудия

Российский государственный университет правосудия