- Категорія вини у податковому праві України та США: порівняльно-правовий аналіз

Содержание

- 2. НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ КОНЦЕПЦІЯ ВИНИ ПЛАТНИКА ПОДАТКІВ ЗА ПКУ Вітчизняним законодавством передбачено, що за порушення

- 3. НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ ОСОБЛИВОСТІ ВІДПОВІДАЛЬНОСТІ ПЛАТНИКІВ ПОДАТКІВ У США Відповідальність за податкові правопорушення у США

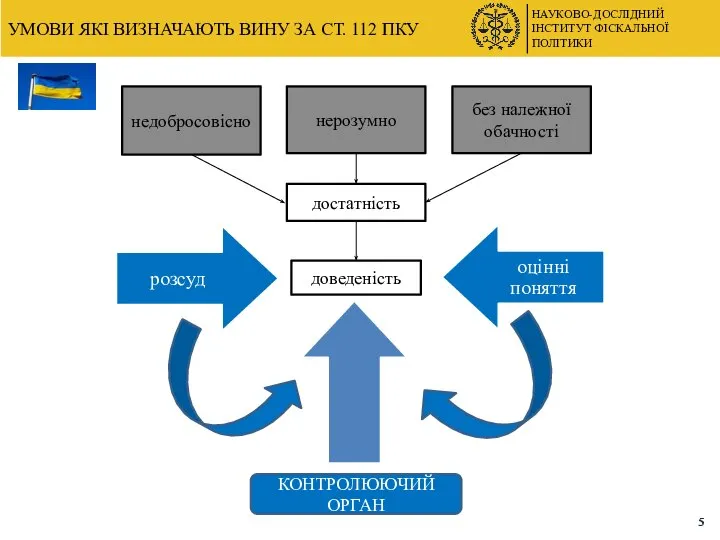

- 4. УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА СТ. 112 ПКУ НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ ПКУ не містить поняття

- 5. НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА СТ. 112 ПКУ достатність доведеність нерозумно недобросовісно

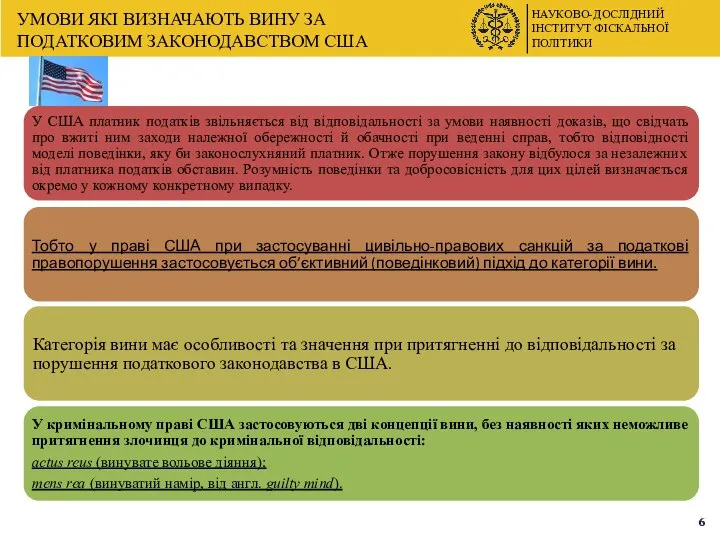

- 6. НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПОДАТКОВИМ ЗАКОНОДАВСТВОМ США

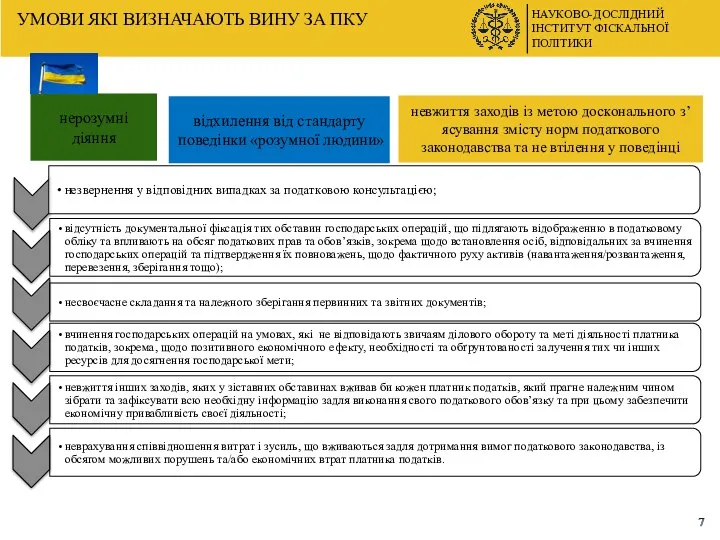

- 7. НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ нерозумні діяння відхилення від стандарту поведінки

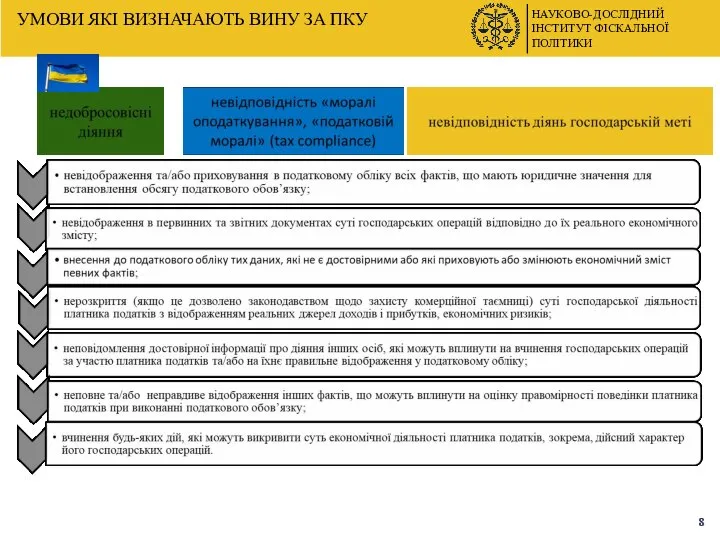

- 8. НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ

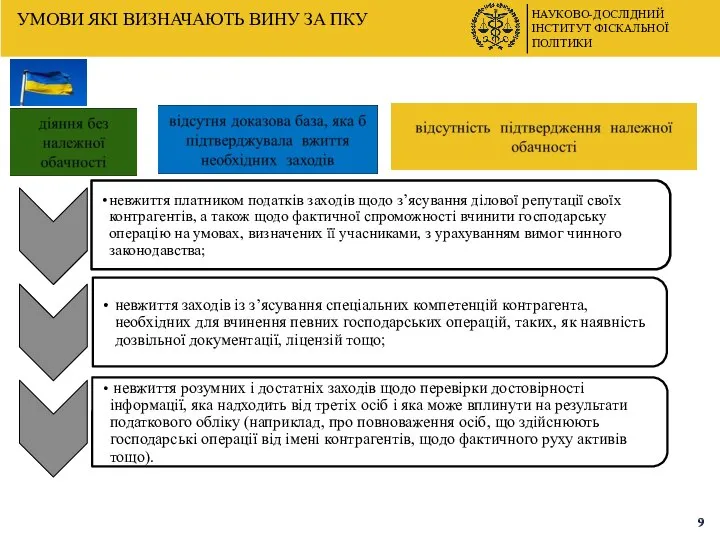

- 9. НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ

- 10. ДОВЕДЕННЯ ВИНИ ПЛАТНИКА ПОДАТКІВ У США НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ

- 11. ДОВЕДЕННЯ ВИНИ ПЛАТНИКА ПОДАТКІВ У США НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ ПОЛІТИКИ

- 13. Скачать презентацию

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

КОНЦЕПЦІЯ ВИНИ ПЛАТНИКА ПОДАТКІВ ЗА ПКУ

Вітчизняним законодавством передбачено,

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

КОНЦЕПЦІЯ ВИНИ ПЛАТНИКА ПОДАТКІВ ЗА ПКУ

Вітчизняним законодавством передбачено,

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

ОСОБЛИВОСТІ ВІДПОВІДАЛЬНОСТІ ПЛАТНИКІВ ПОДАТКІВ У США

Відповідальність за податкові

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

ОСОБЛИВОСТІ ВІДПОВІДАЛЬНОСТІ ПЛАТНИКІВ ПОДАТКІВ У США

Відповідальність за податкові

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА СТ. 112 ПКУ

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

ПКУ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА СТ. 112 ПКУ

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

ПКУ

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА СТ. 112 ПКУ

достатність

доведеність

нерозумно

недобросовісно

без

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА СТ. 112 ПКУ

достатність

доведеність

нерозумно

недобросовісно

без

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПОДАТКОВИМ ЗАКОНОДАВСТВОМ США

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПОДАТКОВИМ ЗАКОНОДАВСТВОМ США

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ

нерозумні діяння

відхилення від

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ

нерозумні діяння

відхилення від

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

УМОВИ ЯКІ ВИЗНАЧАЮТЬ ВИНУ ЗА ПКУ

ДОВЕДЕННЯ ВИНИ ПЛАТНИКА ПОДАТКІВ У США

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

ДОВЕДЕННЯ ВИНИ ПЛАТНИКА ПОДАТКІВ У США

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

ДОВЕДЕННЯ ВИНИ ПЛАТНИКА ПОДАТКІВ У США

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

ДОВЕДЕННЯ ВИНИ ПЛАТНИКА ПОДАТКІВ У США

НАУКОВО-ДОСЛІДНИЙ ІНСТИТУТ ФІСКАЛЬНОЇ

ПОЛІТИКИ

Место органов исполнительной власти при определении и реализации стратегии национальной безопасности

Место органов исполнительной власти при определении и реализации стратегии национальной безопасности Особенности уменьшения срока наказания по нормам Римского статута

Особенности уменьшения срока наказания по нормам Римского статута Государство. Устройство государственной власти

Государство. Устройство государственной власти Роль права в жизни общества. Система права

Роль права в жизни общества. Система права Авторы и патентообладатели

Авторы и патентообладатели Методика расследования вымогательства

Методика расследования вымогательства Порядок, условия заключения и расторжения брака. Брачный договор. Правовые отношения родителей и детей

Порядок, условия заключения и расторжения брака. Брачный договор. Правовые отношения родителей и детей Источники права в Ливанской Республике

Источники права в Ливанской Республике Социальный аспект механизма действия права

Социальный аспект механизма действия права Особенности размещения заказов на выполнение проектных, строительных и ремонтных работ

Особенности размещения заказов на выполнение проектных, строительных и ремонтных работ f90b99e99b994fcfb6abd6030ff3e95c 1

f90b99e99b994fcfb6abd6030ff3e95c 1 Актуальные вопросы предварительного расследования

Актуальные вопросы предварительного расследования Трудоустройство

Трудоустройство Дисциплинарная и материальная ответственность за экологические правонарушения

Дисциплинарная и материальная ответственность за экологические правонарушения Суб’єкти адміністративного процесу. (Тема 2)

Суб’єкти адміністративного процесу. (Тема 2) Методика расследования преступлений, связанных с нарушением правил дорожного движения и эксплуатации ТС

Методика расследования преступлений, связанных с нарушением правил дорожного движения и эксплуатации ТС Производственный травматизм

Производственный травматизм Роль права в жизни человека общества государства (9 класс)

Роль права в жизни человека общества государства (9 класс) Всероссийский день правовой помощи детям. Половая неприкосновенность несовершеннолетних

Всероссийский день правовой помощи детям. Половая неприкосновенность несовершеннолетних Форма государственного устройства

Форма государственного устройства Структура органов государственной власти и их функции по обеспечению безопасности полетов

Структура органов государственной власти и их функции по обеспечению безопасности полетов Кадровое обеспечение программы развития электронного машиностроения

Кадровое обеспечение программы развития электронного машиностроения Земельное право

Земельное право Юрист Нефтеюганского управления по контролю в сфере охраны окружающей среды, объектов животного мира и лесных отношений

Юрист Нефтеюганского управления по контролю в сфере охраны окружающей среды, объектов животного мира и лесных отношений Повторение. Обществознание 6 класс

Повторение. Обществознание 6 класс Закон Республики Армения о дипломатической службе

Закон Республики Армения о дипломатической службе История юридической науки

История юридической науки Основные аспекты противодействия коррупции и стандарты антикоррупционного поведения

Основные аспекты противодействия коррупции и стандарты антикоррупционного поведения