- Методика и методы судебно экономической экспертизы

Содержание

- 2. План Общенаучные методы исследования Конкретные научные методы Судебно-экономическая экспертиза Судебно-бухгалтерская экспертиза

- 3. Методические основы экономических экспертиз включают в себя совокупность методических приёмов, применяемых при экспертном исследовании хозяйственных операций,

- 4. Общенаучные методы исследования

- 5. Анализ – прием исследования, заключающийся в том, что исследуемый предмет раскладывается на составные элементы (признаки, свойства,

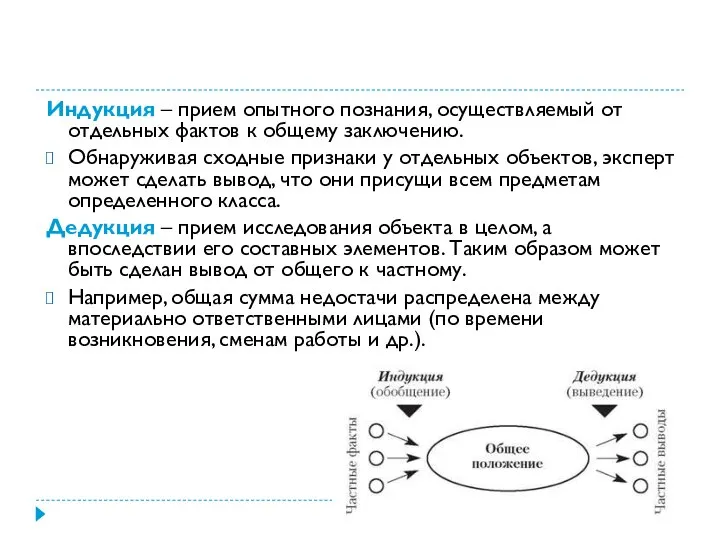

- 6. Индукция – прием опытного познания, осуществляемый от отдельных фактов к общему заключению. Обнаруживая сходные признаки у

- 7. Сравнение – сопоставление объектов с целью выявления общих черт и различия между ними. Данный прием позволяет

- 8. Наблюдение – процесс исследования документов и явлений объективной действительности в том виде, в котором они существуют

- 9. Системный анализ – способ изучения объектов экспертного исследования как совокупности элементов, образующих определенную систему. Этот прием

- 10. Конкретные научные методы

- 11. Источники формирования специальных методов судебно-бухгалтерской экспертизы: область научного знания, которая является основной при производстве данного вида

- 12. 1. Методы исследования документальных данных Информационное моделирование – это совокупность данных о состоянии исследуемого объекта на

- 13. 2. Расчетно-аналитические методы 1. Экономический анализ – это система научных приемов, применяемых для исследования экономических показателей

- 14. 2. Расчетно-аналитические методы 2. Хронологический анализ проводится путем деления учетного периода на более короткие промежутки времени.

- 15. 2. Расчетно-аналитические методы 3. Сравнительный анализ заключается в сопоставлении сравниваемой хозяйственной операции с аналогичными с целью

- 16. 2. Расчетно-аналитические методы 4. Статистические расчеты – совокупность статистических приемов, с помощью которых эксперт-бухгалтер может определить

- 17. 3. Методы обобщения и реализации результатов судебно-бухгалтерской экспертизы Методы обобщения и реализации результатов судебно-бухгалтерской экспертизы –

- 18. Судебно-экономическая экспертиза

- 19. Метод судебно-экономической экспертизы - совокупность приёмов, используемых экспертом при исследовании документов бухгалтерского, статистического, оперативного и управленческого

- 20. Признаки правовой природы судебно- экономической экспертизы: Логический процесс познания- в основе экспертизы лежит информация о фактах

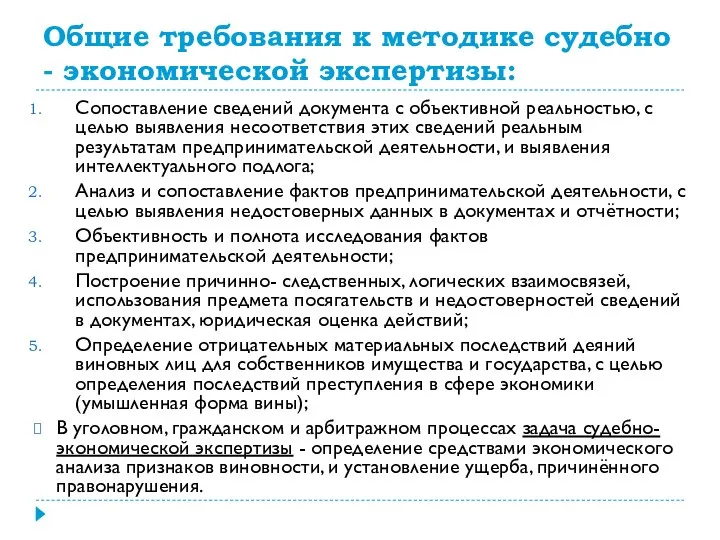

- 21. Общие требования к методике судебно - экономической экспертизы: Сопоставление сведений документа с объективной реальностью, с целью

- 22. Судебно-бухгалтерская экспертиза

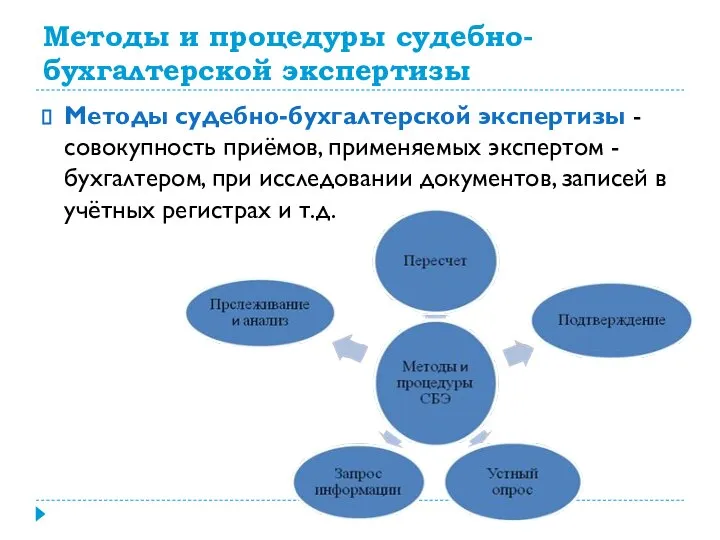

- 23. Методы и процедуры судебно-бухгалтерской экспертизы Методы судебно-бухгалтерской экспертизы - совокупность приёмов, применяемых экспертом - бухгалтером, при

- 24. Классификация методов судебно-бухгалтерской экспертизы Общие приёмы; Частные приёмы - применяются в отдельных отраслях с учётом специфики

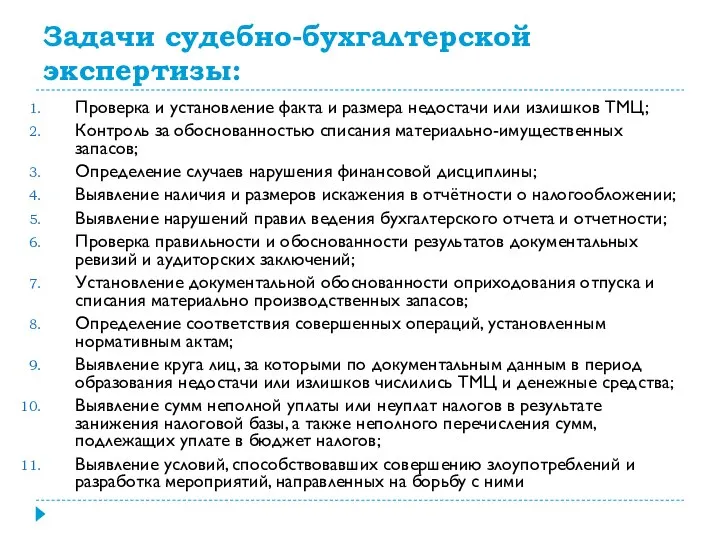

- 25. Задачи судебно-бухгалтерской экспертизы: Проверка и установление факта и размера недостачи или излишков ТМЦ; Контроль за обоснованностью

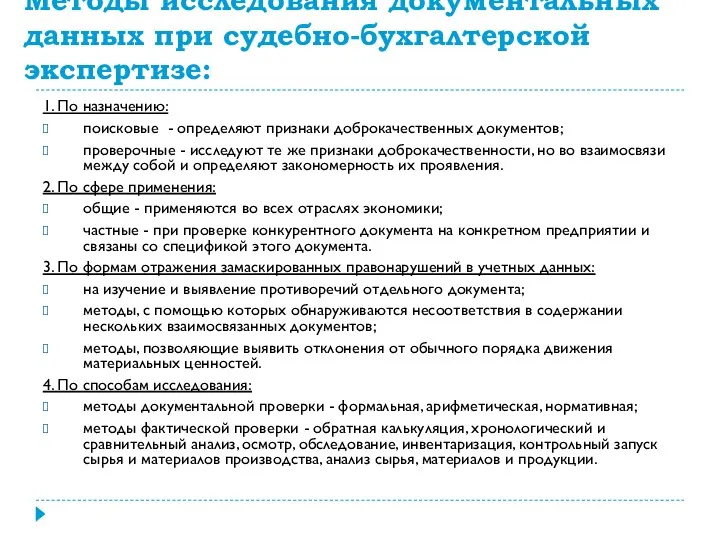

- 26. Методы исследования документальных данных при судебно-бухгалтерской экспертизе: 1. По назначению: поисковые - определяют признаки доброкачественных документов;

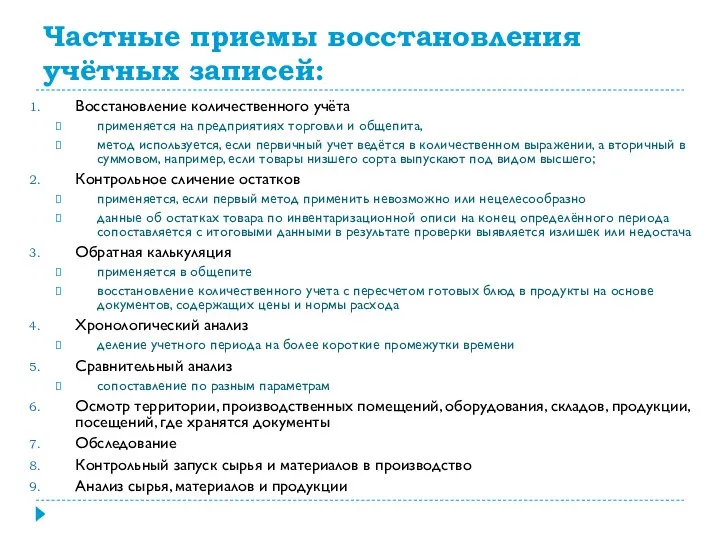

- 27. Частные приемы восстановления учётных записей: Восстановление количественного учёта применяется на предприятиях торговли и общепита, метод используется,

- 29. Скачать презентацию

План

Общенаучные методы исследования

Конкретные научные методы

Судебно-экономическая экспертиза

Судебно-бухгалтерская экспертиза

План

Общенаучные методы исследования

Конкретные научные методы

Судебно-экономическая экспертиза

Судебно-бухгалтерская экспертиза

Методические основы экономических экспертиз включают в себя совокупность методических приёмов, применяемых

Методические основы экономических экспертиз включают в себя совокупность методических приёмов, применяемых

Общенаучные методы исследования

Общенаучные методы исследования

Анализ – прием исследования, заключающийся в том, что исследуемый предмет раскладывается на

Анализ – прием исследования, заключающийся в том, что исследуемый предмет раскладывается на

Индукция – прием опытного познания, осуществляемый от отдельных фактов к общему заключению.

Индукция – прием опытного познания, осуществляемый от отдельных фактов к общему заключению.

Сравнение – сопоставление объектов с целью выявления общих черт и различия между

Сравнение – сопоставление объектов с целью выявления общих черт и различия между

Наблюдение – процесс исследования документов и явлений объективной действительности в том виде,

Наблюдение – процесс исследования документов и явлений объективной действительности в том виде,

Системный анализ – способ изучения объектов экспертного исследования как совокупности элементов, образующих

Системный анализ – способ изучения объектов экспертного исследования как совокупности элементов, образующих

Конкретные научные методы

Конкретные научные методы

Источники формирования специальных методов судебно-бухгалтерской экспертизы:

область научного знания, которая является основной

Источники формирования специальных методов судебно-бухгалтерской экспертизы:

область научного знания, которая является основной

1. Методы исследования документальных данных

Информационное моделирование – это совокупность данных о состоянии

1. Методы исследования документальных данных

Информационное моделирование – это совокупность данных о состоянии

2. Расчетно-аналитические методы

1. Экономический анализ – это система научных приемов, применяемых для

2. Расчетно-аналитические методы

1. Экономический анализ – это система научных приемов, применяемых для

2. Расчетно-аналитические методы

2. Хронологический анализ проводится путем деления учетного периода на

2. Расчетно-аналитические методы

2. Хронологический анализ проводится путем деления учетного периода на

2. Расчетно-аналитические методы

3. Сравнительный анализ заключается в сопоставлении сравниваемой хозяйственной операции с

2. Расчетно-аналитические методы

3. Сравнительный анализ заключается в сопоставлении сравниваемой хозяйственной операции с

2. Расчетно-аналитические методы

4. Статистические расчеты – совокупность статистических приемов, с помощью которых

2. Расчетно-аналитические методы

4. Статистические расчеты – совокупность статистических приемов, с помощью которых

3. Методы обобщения и реализации результатов судебно-бухгалтерской экспертизы

Методы обобщения и реализации

3. Методы обобщения и реализации результатов судебно-бухгалтерской экспертизы

Методы обобщения и реализации

Судебно-экономическая экспертиза

Судебно-экономическая экспертиза

Метод судебно-экономической экспертизы - совокупность приёмов, используемых экспертом при исследовании документов

Метод судебно-экономической экспертизы - совокупность приёмов, используемых экспертом при исследовании документов

Признаки правовой природы судебно- экономической экспертизы:

Логический процесс познания- в основе экспертизы

Признаки правовой природы судебно- экономической экспертизы:

Логический процесс познания- в основе экспертизы

Общие требования к методике судебно - экономической экспертизы:

Сопоставление сведений документа с

Общие требования к методике судебно - экономической экспертизы:

Сопоставление сведений документа с

Судебно-бухгалтерская экспертиза

Судебно-бухгалтерская экспертиза

Методы и процедуры судебно-бухгалтерской экспертизы

Методы судебно-бухгалтерской экспертизы - совокупность приёмов, применяемых

Методы и процедуры судебно-бухгалтерской экспертизы

Методы судебно-бухгалтерской экспертизы - совокупность приёмов, применяемых

Классификация методов судебно-бухгалтерской экспертизы

Общие приёмы;

Частные приёмы - применяются в отдельных

Классификация методов судебно-бухгалтерской экспертизы

Общие приёмы;

Частные приёмы - применяются в отдельных

Задачи судебно-бухгалтерской экспертизы:

Проверка и установление факта и размера недостачи или излишков

Задачи судебно-бухгалтерской экспертизы:

Проверка и установление факта и размера недостачи или излишков

Методы исследования документальных данных при судебно-бухгалтерской экспертизе:

1. По назначению:

поисковые - определяют

Методы исследования документальных данных при судебно-бухгалтерской экспертизе:

1. По назначению:

поисковые - определяют

Частные приемы восстановления учётных записей:

Восстановление количественного учёта

применяется на предприятиях торговли

Частные приемы восстановления учётных записей:

Восстановление количественного учёта

применяется на предприятиях торговли

1 июня - День защиты детей

1 июня - День защиты детей Бухгалтеру о работе с первичными учетными документами

Бухгалтеру о работе с первичными учетными документами Государственная и общественная безопасность

Государственная и общественная безопасность Система, источники и правоотношения конституционного права зарубежных стран

Система, источники и правоотношения конституционного права зарубежных стран Организация работы по обеспечению БДД на транспортном предприятии

Организация работы по обеспечению БДД на транспортном предприятии Права и обязанности аудиторов и аудиторских организаций

Права и обязанности аудиторов и аудиторских организаций Визы Российской Федерации

Визы Российской Федерации Проблемы правового регулирования рабочего времени. Тема 1

Проблемы правового регулирования рабочего времени. Тема 1 Понятие и юридическая природа договоров на выполнение НИР, ОКР, ТР. Модуль 1. Тема 2

Понятие и юридическая природа договоров на выполнение НИР, ОКР, ТР. Модуль 1. Тема 2 Конституции в ОАЭ

Конституции в ОАЭ Основные функции Контролера полевого уровня при проведении Всероссийской переписи населения 2020 года

Основные функции Контролера полевого уровня при проведении Всероссийской переписи населения 2020 года Противодействие в финансированию терроризма

Противодействие в финансированию терроризма Основные сведения о размерах и сопряжениях

Основные сведения о размерах и сопряжениях Сборник презентаций для подготовки к зачёту по ОПАН Часть 2

Сборник презентаций для подготовки к зачёту по ОПАН Часть 2 Хорватия. Визовые формальности

Хорватия. Визовые формальности Меъёрий – ҳуқуқий асослар

Меъёрий – ҳуқуқий асослар Общая характеристика земельного права. Лекция 1

Общая характеристика земельного права. Лекция 1 Федеральный закон от 27 июля 2010 года № 210-ФЗ Об организации предоставления государственных и муниципальных услуг

Федеральный закон от 27 июля 2010 года № 210-ФЗ Об организации предоставления государственных и муниципальных услуг Основы гражданского права

Основы гражданского права Правовий режим земель лісового фонду

Правовий режим земель лісового фонду Права и обязанности школьника

Права и обязанности школьника Уголовный процесс как наука. Роль науки в развитии уголовно-процессуального права. Тема 1

Уголовный процесс как наука. Роль науки в развитии уголовно-процессуального права. Тема 1 Административное право. 9 класс

Административное право. 9 класс Основы конституционного строя РФ

Основы конституционного строя РФ Право и его роль в жизни общества и государства

Право и его роль в жизни общества и государства День защиты детей!

День защиты детей! Зачем нужны правила?

Зачем нужны правила? Актуальные вопросы о порядке исполнения отдельных видов административных наказаний судами Оренбургской области

Актуальные вопросы о порядке исполнения отдельных видов административных наказаний судами Оренбургской области